From Hero to Zero. Последний покерный марафон RomeOpro. С 10к$ до 10кк$.

Статистика

-

1000+подписчиков

1000+подписчиков

Статистика темы

-

ПопулярностьТоп-1

-

Постов7,498

-

Просмотров4,535,404

-

Подписок1,453

-

Карма автора+26,154

Лучшие посты автора

Лучшие посты читателей

-

Рома создал группу с мистерами, но меня решил не добавлять под таким предлогом. Мразью я стал п

+574

-

Нет текста

+536

-

Пример ТС убедил меня в теории, которую я недавно для себя вывел.Покер был ко мне достаточно жесток,

+523

-

Наш Рома самых честных правилОднажды всё же занемогОн умирать банкрол заставилА оживить его не смог&

+425

-

Уже больше десяти лет мне время от времени снится сон. Сон о том, что я потерял банкролл. Сюжет

+422

-

-

На прощание

Если честно, я и так уже много лет лечусь у врача, высоко в горах Тибета. Он мне пояснил, что мои мысли слишком витиеватые и непонятные, что свойственно людям с Сингулярным крестьянско-зерновым НРЛ.

Он понял, что я не хотел никого задевать лично и уж тем более не писал про Джипси в первом посте. Врач вообще не понимает, кто мог подумать такое. Но он сформулировал мои мысли сам и написал их мне на бумажке, а я это выложу тут, раз не только лишь все поняли мой посыл. Я призывал вас "беречь башку". Т.е. жить сейчас и беречь психику сейчас, а не думать о завтра. Вы же всегда будете жить сейчас.

Врач описал, что происходит с мозгом, если человек стал жить в режиме «продуктивно», «$/час», «потом заживу». Я помню: когда Форх сказал, что уходит, я думал, как он будет жить после таких сражений в покере. Он собственно потом выкладывал длинный пост (самый заплюсованный на сайте), где очень подробно описывает свое состояние после покера своим хорошо поставленным слогом. Перечитайте, если хотите, это будет полезно — и сможете сравнить с текстом ниже. Тут причины, а у Форха литературный разбор полета из практики.

Нейробиология рассматривает «синдром отложенной жизни» не просто как психологическую установку, а как специфический режим работы мозга, при котором происходит дефолт системы вознаграждения. Это состояние, когда мозг добровольно выбирает путь хронического стресса ради гипотетического дофамина в будущем.

Вот что происходит внутри головы такого человека:

Дофаминовая десенситизация (онемение). Дофамин — это нейромедиатор ожидания и предвкушения. У людей, живущих в режиме «доллар/час сейчас ради завтра», дофаминовая петля замыкается на очень далекую цель.

Проблема: Мозг не рассчитан на то, чтобы ждать награды годами. Чтобы поддерживать рабочее состояние, он начинает требовать всё больших «доз» (денег, статуса), но перестает получать удовольствие от малых текущих стимулов (красивый вид, вкус еды, общение).

Результат: Человек теряет способность к гедонии (чувственному удовольствию) здесь и сейчас. Его нейронные пути «радости момента» просто зарастают, как неиспользуемые тропинки.

Гипертрофия префронтальной коры vs амигдала. Синдром отложенной жизни — это диктатура префронтальной коры (планирование, контроль) над всеми остальными частями мозга. Человек постоянно подавляет свои импульсы, желания и потребности во имя «великой цели».

Нейробиологический износ: Постоянное торможение лимбической системы (эмоций) приводит к тому, что амигдала (центр страха) начинает работать в фоновом режиме, создавая постоянное чувство тревоги: «А вдруг я не успею заработать достаточно?», «А вдруг завтра не наступит?».

Когнитивная ригидность. Чем дольше человек живет в режиме «черновика», тем менее пластичным становится его мозг.

Нейронные колеи: Мозг привыкает к алгоритму «Напряжение — Ожидание — Самоограничение». Когда «завтра» наконец наступает и условия позволяют «жить», мозг просто не может переключиться. Он продолжает искать, что бы еще отложить и на чем бы еще сэкономить. Это нейробиологическая ловушка: вы не можете включить «режим счастья» кнопкой, если 20 лет тренировали мозг только в «режиме выживания».

Атрофия гиппокампа. Постоянный стресс от ожидания будущего и неудовлетворенности настоящим повышает уровень кортизола. Высокий кортизол токсичен для гиппокампа — центра памяти и обучения. Люди с синдромом отложенной жизни часто обнаруживают, что годы их интенсивного заработка слились в одно серое пятно. Мозг просто не фиксирует яркие воспоминания, потому что в «черновике» нет ничего ценного для вечности.

Синдром отложенной жизни — это форма медленного нейробиологического самоубийства. Человек тратит свой самый ценный биологический капитал (нейропластичность и время жизни нейронов) на покупку цифр, которыми он позже не сможет насладиться из-за износа «аппарата наслаждения.

Всем удачи. Да пребудет с вами АУРА!

Сообщение отредактировал Gansik - 19.3.2026, 17:03 -

Каааайййфф

-

-

Ну где вы еще в арбитраже прочитаете словосочетание «атрофия гиппопотама»

чистый кайф же

-

Day 9:

Выиграл один из первых загруженных турниров и последний загруженный турнир - увы это был опять удар по самой нижней части загрузки - биг по 4$ и хот по 5$, а все шоты 44-82 прошли мимо.

-

Gansik @ 19.03.26

Нейробиология рассматривает «синдром отложенной жизни» не просто как психологическую установку, а как специфический режим работы мозга, при котором происходит дефолт системы вознаграждения. Это состояние, когда мозг добровольно выбирает путь хронического стресса ради гипотетического дофамина в будущем.

Вот что происходит внутри головы такого человека:

Дофаминовая десенситизация (онемение).

Где-то сейчас заплакал Владимир Алипов.

-

Romeopro, Давай переведу на Покерок 100 баксов, может раскрутишься.

-

bahroma, 1000 надо хотя бы

-

Zmeygo_Rynyc @ 19.03.26

Узнаваемость да. Фишер как говорит молодежь хайпанул на изи. Он просто очень удачно попал в исторический момент со своим чемпионством. Если бы не Холодная война, его бы популярность была бы не такой большой.

Безусловно у Фишера нельзя отнять достижения, что он один противостоял советским спортсменам, и у него не было такой команды как у наших чемпионов, но можно сказать, что и Спасский тогда приближался к излету карьеры (Победа на Чемпионате СССР 1973 года была его лебединой песней). К тому же если бы Борис Васильевич отказался бы по регламенту (а была такая возможность) продолжать игру на условиях навязываемых Фишером, то Фишера мы бы может сейчас вспоминали бы как какого-нибудь Акибу Рубинштейна. К тому же есть мнение, что в следующем чемпионском матче у Карпова были хорошие шансы отнять мировую корону у американского чемпиона.

Что касается вклада в шахматы. Наибольший вклад в развитие этой игры привнес соотечественник Фишера живший за 100 лет до него Пол Мерфи. Вот кто произвел в шахматах настоящую революцию, да так, что к его некоторым идеям потомки в будущем мало что смогли добавить, а партии Мерфи спустя 1.5 века до сих пор изучают в шахматных школах, когда учат детей. Ну и еще к спору кто более велик Каспаров или Фишер. Более велика в шахматах Юдит Полгар. Единственная женщина-шахматист , которая на равных боролась с мировыми топами и была седьмой в мире независимо от пола. Ни до ни после таких прецедентов пока не было.

Ну если так подходить, то тогда наибольший вклад в равитие этой игры привнес Филидор, который родился за 100 лет до Мерфи и которого также изучают все начинающие шахмастисты в школах

-

Уже больше десяти лет мне время от времени снится сон. Сон о том, что я потерял банкролл.

Сюжет бывает разный, варианты потери могут отличаться. От проигрыша в дорогой игре до потери паролей от румов. Но суть всегда одна — вот у меня был нормальный банкролл — и вот его нет. И на душе тоска от мыслей, что "залезть обратно" заняло бы годы, но годы уже не те. И получается, что обратно не залезть и непонятно что с этим делать. И просыпаюсь я с этой тоской по личной катастрофе. И потихоньку прихожу в себя, что это сон.

Вчера я подумал, что этот сон страшный, но еще не кошмар. Я там всегда закатываю свой банкролл. А вот Рома, похоже, попал в настоящий кошмар.

В теме слишком мало информации, чтобы давать непрошенные советы. Как образовался такой долг? На каких он условиях? Кому? Какие винрейты? Какие траты? Какой контекст? Без этой информации все рассуждения останутся общими и поверхностными, да и Рома советов не просит. Но мнение выскажу)

Лично я очень ценю договоренности и щепительность в деньгах. Оказавшись в долгах первое, что необходимо сделать — это все поскорее вернуть при первой же возможности. Но в этой ситуации, объективно, Мистерам А-Л придется подождать. И до полной отдачи придется подождать долго. Я бы ориентировался на 5-7 лет, если все будет хорошо (не плохо и не очень хорошо). Да, неприятно, но уже поздно расчитывать на надежного должника. Romeopro уже подвел вас, уже договоренности нарушил, он уже банкрот. И давление со спешкой уже не помогут. А плохой план не приведет к отдаче, деньгам из воздуха не взяться, если только он не поменяет сферу деятельности.

В интересах каждого кредитора:

- чтобы у Ромы ВСЕГДА был достаточный банкролл для высокого $/час

- чтобы Рома больше НИКОГДА не терял банкролл полностью

- чтобы ему и его семье ВСЕГДА было на что [скромно] жить

- и чтобы он здоровьем и кукухой не поехал и годами играл в плюс.

Учитывая, что играть предстоит десятки или сотни тысяч турниров, нужно принять, что стрики будут глубокими и исходить из worst-case scenario. То есть уже на уровне модели нужно расчитать и прикинуть что будет происходить, когда всё пойдет по пизде (а оно пойдет наверняка).

Банкролл менеджмент должен по умолчанию предусматривать, что гарантированно будут стрики в ТЫСЯЧИ байинов. И желательно, чтобы они проходили без постоянного спуска по лимитам, то есть чтобы был запас. Да, на низких лимитах бр-менеджмент может быть агрессивным, но по мере роста ролла Risk of Ruin должен стремиться к нулю. Иначе на большой дистанции риск обнуления реализуется НАВЕРНЯКА и весь титанический труд пойдет насмарку.

Поэтому хорошо бы определить отсечки банкролла:

- ниже которой из банкролла вообще не вынимаются деньги никому. Да, обидно, но что поделать.

- после которой начинается отдаваться какая-то часть профита (можно построить лесенку)

- после которой отдается весь или почти весь профит

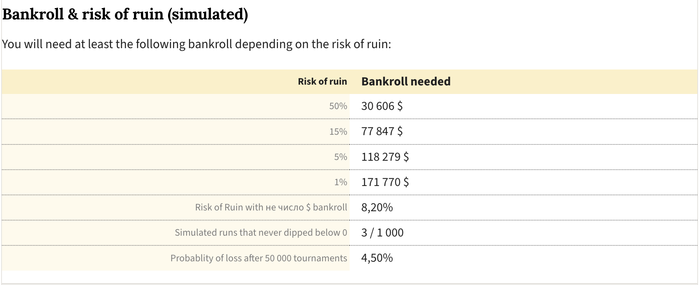

Судя по https://www.primedope.com/tournament-variance-calculator/ даже для скромного БИ 100$ на АФС 500 и РОИ 5% нужен банкролл 200.000$, чтобы вероятность его потерять была ниже 1%. И то, только ЕСЛИ лимиты не повышать вообще и ЕСЛИ профит не выводить вообще. А если повышать или все что выше выводить, то даже с 200к$ разорение будет неизбежно на дистанции. Стрики могут быть больше 3000 байинов даже если мы наверняка знаем, что рои положительный. Да, если РОИ будет 15%, а не 5%, то всё будет сильно лучше, но давайте радоваться хорошим исходам по факту, а не расчитывать на них заранее.

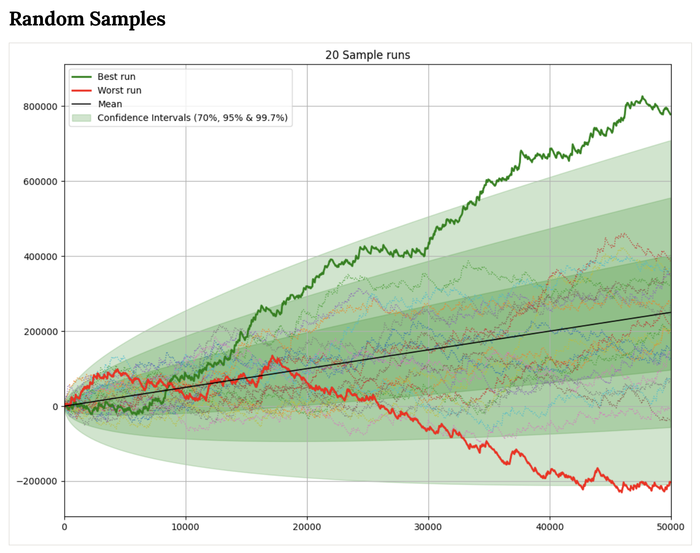

Вот графики:

БИ (НЕ АБИ!) 100$ на АФС 500 и РОИ 5%

У Ромы сейчас оптимистичные ожидания, возможно у инвесторов тоже. Обида, злость, разочарование, возмущение и прочие чувства их только подогревают, а реальность слишком паршивая, чтобы её принять. В конце концов, в глубине души мы все надеемся на перебор.

Конкретные цифры нужно думать и считать, оценивая вводные, которых у нас нет. Но моделируя в голове "идеального рационального кредитора" и "идеального рационального должника" в такой ситуации на примерных цифрах из головы, я бы рассмотрел какую-то такую концепцию.

Стратегия: максимизировать $ час при минимальном risk of ruin для максимально быстрого возврата тела долга (в идеале лет за 5 лет в среднем) и некоей компенсации уже после.

В самом начале, договориться сколько Рома может вынимать на жизнь, из рейкбека или лучше из обучения. Пускай 3-4к$, не знаю ситуации. Обидно, досадно, называй как угодно, но без этого невозможно.

Банкролл-менеджмент:

0. Банкролл 0-го уровня. Мы здесь.

1. Банкролл 1-го уровня. До 50к$ адекватно крутись как можешь, но желательно не дороже 100$. Если стриканет на этом отрезке — придется найти перезаряд (самое противное, но на небольших цифрах можно рискнуть). Ничего не вынимаем на выплаты кредитору, либо символические 10% (хотя кому они нужны?).

2. Банкролл 2-го уровня. С 50к$ до 200к$ начинаем, хоть и с тошнотой, привыкать к профессиональному банкролл-менеджменту. АБИ 100$, но жесткое табу на все что выше 320$. Исключения — редкие килополя на сериях на выстрел до 1к$. И мгновенная отмена, если падаем ниже 50к. Прозрачная отчетность и гарантии, вплоть до передачи части банкролла в залог кредитору. Ничего не вынимаем на выплаты кредитору.

3. Банкролл 3-го уровня. Начиная с 200к$, стремимся к Risk of Ruin <1%. переоцениваем РОИ и реальные объемы по факту сыгранных турниров. Этот банкролл уже считаем рабочим, который позволит делать те самые топ-реговские 200-300к/год без рисков разорения. Начинаем выплачивать 30% профита ежеквартально. Отыгрываем на сериях все хорошие турниры вплоть до 1к$. Часть банкролла может быть в залоге у кредитора (на случай пиздеца или лудомании), но без возможности его просто забрать (тогда сгорает или непропорционально уменьшается сам долг).

4. Банкролл 4-го уровня. Начиная с 500к$, живем в мире где Risk of ruin = 0%, точно зная где, что и когда играем в плюс, и когда куда опускаясь по лимитам. Играем все что выгодно играть на всех сериях. Отдаем 80% профита.

5. Банкролл 5-го уровня. Если у нас 1m$, это значит, что мы уже отдали больше 2 миллионов. Ситуация примерно в 1000 раз лучше, чем сейчас и разобраться дальше просто дело техники.

В процессе всего этого кристально чистая отчетность и прозрачность.

Если много катаем в плюс и очень повезет, можно отстреляться за пару лет.

Если много катаем в плюс и не повезет, то можно отстреляться лет за 10.

Если не катаем в плюс, то лучше понять это как можно раньше и делать новый план.

И предпоследнее, про здоровье и кукуху. Кредиторы справедливо считают себя кинутыми и, видимо, рассчитывают на проценты. Это справедливая плата за риск, но вести про это разговор сейчас = игнорировать реальность. Реальность такова, что инструментами возврата являются голова Ромы и банкролл на его счету. Если сразу на все это навесить еще и проценты, то модель не сойдется даже на бумаге и даже за годы. И тогда какой бы талантливой и работоспособной ни была Ромина голова, она не сможет выполнить задачу никак. Просто не сможет и всё. Расчитывать на то что Ромео сможет расчитаться по этим долгам с учётом % — еще более иллюзорно, чем то что Рома пытается сделать за год. По хорошему вопрос о % нужно снять до полного погашения всех долгов. И уже из той точки оценить, что справедливо, а что нет и сколько будет стоить компенсация ущерба, который он нанес несвоевременным возвратом.

И последнее. Romeopro, удача лишней не будет, но желаю здоровья, энергии, ясного ума, терпения и дисциплины. Наскоком эту ситуацию уже не одолеть, но трудом и терпением можно. То что ты эту тему завел, ситуацию обозначил и пошёл решать — уже большое дело, рабочий старт. Если план будет меняться, это нормально. Вводные важно переоценивать по мере поступления новых. Будем следить.

Что-то я расписался, ну да ладно. Раз уж такой флэшмоб.

Сообщение отредактировал FroZer - 19.3.2026, 18:04 -

Даже хромота пришла.Тут как встреча выпускников , по большому событию все появились и опять пропадут надолго.

-

-

FroZer @ 19.03.26

Уже больше десяти лет мне время от времени снится сон. Сон о том, что я потерял банкролл.

Сюжет бывает разный, варианты потери могут отличаться. От проигрыша в дорогой игре до потери паролей от румов. Но суть всегда одна — вот у меня был нормальный банкролл — и вот его нет. И на душе тоска от мыслей, что "залезть обратно" заняло бы годы, но годы уже не те. И получается, что обратно не залезть и непонятно что с этим делать. И просыпаюсь я с этой тоской по личной катастрофе. И потихоньку прихожу в себя, что это сон.

Вчера я подумал, что этот сон страшный, но еще не кошмар. Я там всегда закатываю свой банкролл. А вот Рома, похоже, попал в настоящий кошмар.

В теме слишком мало информации, чтобы давать непрошенные советы. Как образовался такой долг? На каких он условиях? Кому? Какие винрейты? Какие траты? Какой контекст? Без этой информации все рассуждения останутся общими и поверхностными, да и Рома советов не просит. Но мнение выскажу)

Лично я очень ценю договоренности и щепительность в деньгах. Оказавшись в долгах первое, что необходимо сделать — это все поскорее вернуть при первой же возможности. Но в этой ситуации, объективно, Мистерам А-Л придется подождать. И до полной отдачи придется подождать долго. Я бы ориентировался на 5-7 лет, если все будет хорошо (не плохо и не очень хорошо). Да, неприятно, но уже поздно расчитывать на надежного должника. Romeopro уже подвел вас, уже договоренности нарушил, он уже банкрот. И давление со спешкой уже не помогут. А плохой план не приведет к отдаче, деньгам из воздуха не взяться, если только он не поменяет сферу деятельности.

В интересах каждого кредитора:

- чтобы у Ромы ВСЕГДА был достаточный банкролл для высокого $/час

- чтобы Рома больше НИКОГДА не терял банкролл полностью

- чтобы ему и его семье ВСЕГДА было на что [скромно] жить

- и чтобы он здоровьем и кукухой не поехал и годами играл в плюс.

Учитывая, что играть предстоит десятки или сотни тысяч турниров, нужно принять, что стрики будут глубокими и исходить из worst-case scenario. То есть уже на уровне модели нужно расчитать и прикинуть что будет происходить, когда всё пойдет по пизде (а оно пойдет наверняка).

Банкролл менеджмент должен по умолчанию предусматривать, что гарантированно будут стрики в ТЫСЯЧИ байинов. И желательно, чтобы они проходили без постоянного спуска по лимитам, то есть чтобы был запас. Да, на низких лимитах бр-менеджмент может быть агрессивным, но по мере роста ролла Risk of Ruin должен стремиться к нулю. Иначе на большой дистанции риск обнуления реализуется НАВЕРНЯКА и весь титанический труд пойдет насмарку.

Поэтому хорошо бы определить отсечки банкролла:

- ниже которой из банкролла вообще не вынимаются деньги никому. Да, обидно, но что поделать.

- после которой начинается отдаваться какая-то часть профита (можно построить лесенку)

- после которой отдается весь или почти весь профит

Судя по https://www.primedope.com/tournament-variance-calculator/ даже для скромного БИ 100$ на АФС 500 и РОИ 5% нужен банкролл 200.000$, чтобы вероятность его потерять была ниже 1%. И то, только ЕСЛИ лимиты не повышать вообще и ЕСЛИ профит не выводить вообще. А если повышать или все что выше выводить, то даже с 200к$ разорение будет неизбежно на дистанции. Стрики могут быть больше 3000 байинов даже если мы наверняка знаем, что рои положительный. Да, если РОИ будет 15%, а не 5%, то всё будет сильно лучше, но давайте радоваться хорошим исходам по факту, а не расчитывать на них заранее.

Вот графики:

БИ (НЕ АБИ!) 100$ на АФС 500 и РОИ 5%

У Ромы сейчас оптимистичные ожидания, возможно у инвесторов тоже. Обида, злость, разочарование, возмущение и прочие чувства их только подогревают, а реальность слишком паршивая, чтобы её принять. В конце концов, в глубине души мы все надеемся на перебор.

Конкретные цифры нужно думать и считать, оценивая вводные, которых у нас нет. Но моделируя в голове "идеального рационального кредитора" и "идеального рационального должника" в такой ситуации на примерных цифрах из головы, я бы рассмотрел какую-то такую концепцию.

Стратегия: максимизировать $ час при минимальном risk of ruin для максимально быстрого возврата тела долга (в идеале лет за 5 лет в среднем).

В самом начале, договориться сколько Рома может вынимать на жизнь, из рейкбека или лучше из обучения. Пускай 3-4к$, не знаю ситуации. Обидно, досадно, называй как угодно, но без этого невозможно.

Банкролл-менеджмент:

0. Банкролл 0-го уровня. Мы здесь.

1. Банкролл 1-го уровня. До 50к$ адекватно крутись как можешь, но желательно не дороже 100$. Если стриканет на этом отрезке — придется найти перезаряд (самое противное, но на небольших цифрах можно рискнуть). Ничего не вынимаем на выплаты кредитору, либо символические 10% (хотя кому они нужны?).

2. Банкролл 2-го уровня. С 50к$ до 200к$ начинаем, хоть и с тошнотой, привыкать к профессиональному банкролл-менеджменту. АБИ 100$, но жесткое табу на все что выше 320$. Исключения — редкие килополя на сериях на выстрел до 1к$. И мгновенная отмена, если падаем ниже 50к. Прозрачная отчетность и гарантии, вплоть до передачи части банкролла в залог кредитору. Ничего не вынимаем на выплаты кредитору.

3. Банкролл 3-го уровня. Начиная с 200к$, стремимся к Risk of Ruin <1%. переоцениваем РОИ и реальные объемы по факту сыгранных турниров. Этот банкролл уже считаем рабочим, который позволит делать те самые топ-реговские 200-300к/год без рисков разорения. Начинаем выплачивать 30% профита ежеквартально. Отыгрываем на сериях все хорошие турниры вплоть до 1к$.

4. Банкролл 4-го уровня. Начиная с 500к$, живем в мире где Risk of ruin = 0%, точно зная где, что и когда играя, и когда куда опускаясь по лимитам. Играем все что выгодно играть на всех сериях. Отдаем 80% профита.

5. Банкролл 5-го уровня. Если у нас 1m$, это значит, что мы уже отдали больше 2 миллионов. Ситуация примерно в 1000 раз лучше, чем сейчас и разобраться дальше просто дело техники.

Если много катаем в плюс и очень повезет, можно отстреляться за пару лет.

Если много катаем в плюс и не повезет, то можно отстреляться лет за 10.

Если не катаем в плюс, то лучше понять это как можно раньше и делать новый план.

И предпоследнее, про здоровье и кукуху. Кредиторы справедливо считают себя кинутыми и, видимо, рассчитывают на проценты. Это справедливая плата за риск, но она не учитывает реальность. Реальность такова, что инструментами возврата являются голова Ромы и банкролл на его счету. Если сразу на все это навесить еще и проценты, то модель не сойдется даже на бумаге и даже за годы. И тогда какой бы талантливой и работоспособной ни была Ромина голова, она не сможет выполнить задачу никак. Просто не сможет и всё. Расчитывать на то что Ромео сможет расчитаться по этим долгам с учётом % — еще более иллюзорно, чем то что Рома пытается сделать за год. По хорошему вопрос о % нужно снять до полного погашения всех долгов. И уже из той точки оценить, что справедливо, а что нет и сколько будет стоить компенсация ущерба, который он нанес несвоевременным возвратом.

И последнее. Romeopro, удача лишней не будет, но желаю здоровья, энергии, ясного ума, терпения и дисциплины. Наскоком эту ситуацию уже не одолеть, но трудом и терпением можно. То что ты эту тему завел, ситуацию обозначил и пошёл решать — уже большое дело, рабочий старт. Если план будет меняться, это нормально. Вводные важно переоценивать по мере поступления новых. Будем следить.

Что-то я расписался, ну да ладно. Раз уж такой флэшмоб.

к сожалению это работает только для мира теории.

Ментальный софт, баги, искажения всегда побеждают любой гениальный бизнес план и логику, айкью.

Это я говорю, как опытный и прожженный лудоман собравший 20летнюю картотеку своих багов и багов мне похожих.Айкью работает только для тех, где ум изначально крепкий, стойкий и не подвержен высокой частоте иллюзий активирующих высокую плату.

Если у тебя все настроено, оптимизировано и ты можешь как чатгпт исполнять, то это помогает лишь тебе и совсем чуждо, для человека у которого полностью нарушены связи.

какая разница, что ты себе придумаешь, если исполнитель внутри твоей головы живет уже в другом мире и верит в магию?

"чем хитрее ум, тем рациональнее он может себя обманывать"

на языке стихий, если в башке преобладает ветер, воздух, иллюзии, забвение, то ты оторван как дерево от земли, не имея глубокие проросшие столетием корни. Тебя сносит как хрупкое дерево при любом ветре.

А если ты дуб огромный проросший настолько в глубь по психической структуре, то ты можешь и ураган выстоять, либо пройти испытание и увидеть свою устойчивость к нему. -

FroZer, предположим, что он сможет отдать текущую сумму долга за 2 года (единоразово сразу) и закрыть вопрос с изначальной суммой долга, но за 2 года с учетом 1% в неделю долг останется таким же как и изначальная сумма. 3,5 млн уже превращаются в 7 млн. То есть потом опять нужно начинать все заново?

-

С лета прошлого года я играю МТТ на ПокерОК как настойчивый любитель. 1.5 тыщи турниров на АБИ ~100$ отыграл, с Romeopro пересекался часто. Его игра действительно самая неортодоксальная среди всех регов. Он лимпит больше, чем кто бы-то ни было и, кажется, у него самый высокий ВПИП из всех, кто играет много. Кто-то считает, что его игра слишком странная, чтобы быть хорошей. Кто-то еще в 2024-м включал его в число лучших, не смотря на все странности стили.

На первом месте любопытно, как такой долг образовался, но нам об этом вряд ли расскажут. А на втором — интересно узнать какой у него винрейт по фишкам на самом деле на большой дистанции на каких АБИ. Да, винрейт по фишкам не гарантирует РОИ, но корелляция прямая. Я слышал, что неплохой, но может быть у кого-то есть данные по большим дистанциям.

Будь я кредитором, я бы настаивал на получении этих данных в разных разрезах и следил бы за ними в процессе, как за прокси-метриками. Как зрителю мне просто очень любопытно)

-

-

AntiVenom09 @ 19.03.26

к сожалению это работает только для мира теории.

Ментальный софт, баги, искажения всегда побеждают любой гениальный бизнес план и логику, айкью.

Это я говорю, как опытный и прожженный лудоман собравший 20летнюю картотеку своих багов и багов мне похожих.Айкью работает только для тех, где ум изначально крепкий, стойкий и не подвержен высокой частоте иллюзий активирующих высокую плату.

Если у тебя все настроено, оптимизировано и ты можешь как чатгпт исполнять, то это помогает лишь тебе и совсем чуждо, для человека у которого полностью нарушены связи.

какая разница, что ты себе придумаешь, если исполнитель внутри твоей головы живет уже в другом мире и верит в магию?

"чем хитрее ум, тем рациональнее он может себя обманывать"

на языке стихий, если в башке преобладает ветер, воздух, иллюзии, забвение, то ты оторван как дерево от земли, не имея глубокие проросшие столетием корни. Тебя сносит как хрупкое дерево при любом ветре.

А если ты дуб огромный проросший настолько в глубь по психической структуре, то ты можешь и ураган выстоять, либо пройти испытание и увидеть свою устойчивость к нему.Любой план — это всегда теория.

Дуб ты или береза — в моменте это данность, работаем с тем что есть.

Но я не понял, что ты предлагаешь?

Я на языке стихий не понимаю, ответь, пожалуйста, на русском.

-

FroZer, предлагаю раскручивать кейс додоромы, закатавшийся рег живёт на крыльце пиццерии и никому не мешает, а его гоняет злой менеджер

-

Femenist @ 19.03.26

Некоторые слишком заигрываются в это, привыкая к роли "помогатора", наделённого несметными ресурсами, оказываясь в итоге сами на дне.

Ну оказываются и оказываются, чё бухтеть-то? Или пребывание на дне после того, как всё раздал, заслуживает порицания и надо допинать? Или ты хочешь предостеречь людей и таким образом помочь (не исключаю, не ирония) ?

Femenist @ 19.03.26

Я помогу старательному парню, которому не хватает денег на обучение. Мои деньги не пропадут зря, он сумеет ими правильно воспользоваться. Захочет ли он потом меня отблагодарить - это уже не важно.

Но не дам деньги кенту/знакомому, затеявшему очередной бизнес - пусть ищет сам. Или не буду проводить тренировки на халяву (если только это не маркетинг) - моё время стоит денег, и я должен учить людей тому же, ценить свои ресурсы. Не дам деньги бездельнику/попрошайке - сегодня он их проебёт, а завтра окажется на том же дне.

Молодец!

Femenist @ 19.03.26

Помощь может быть безвозмездной, но она всегда должна быть осознанной.

Или не должна. Или должна не быть осознанной. Захотел помог, не захотел - не помог. Или "не захотел - всё равно обязан помочь". Зависит от этической системы.

А ты, видимо, убеждённый консеквенциалист?

Femenist @ 19.03.26

В развитых состоятельных европейских обществах и странах принято...

Стефан помог не тем, не так, кинули, наебали, в итоге у тебя получается, что сам лох, ну чисто фраерок. Очень европейская философия)

Femenist @ 19.03.26

что развитый социальный интеллект вырабатывает у социума новые привычки и модели поведения, которые будут оптимальными в перспективе для всего общества (ключевой момент - осознание ограниченности ресурсов, даже если кажется что их много)

Звучит страшно. Как будто не про людей пишешь, а про юнитов в стратежке.

Оптимально в перспективе для всего общества в том числе не вымирать и продолжать это общество воспроизводить.

Это проблема почти всего мира, но и в "развитых состоятельных европейских обществах и странах" как-то не очень оптимально с этим. Так что про какой развитый соц. интеллект речь? Он где есть такой?

Человек, который бросает свою семью с детьми, чтобы снимать малолеток в тиндере.

А вот это вот самое серьёзное обвинение за все 40 страниц. Или нет? Оно осталось без ответа (что само по себе ничего не означает,конечно) , но всем норм. Зато гигансткий пост, как надо распоряжаться своими деньгами и временем.

Итого :

Не помог - плохо, помог, но неправильно - тоже плохо. Помог просто из мотивации "быть крутым и помогать" - тоже плохо.

Мир же переполнен просто благотворительностью и взаимопомощью, ну слишком много этого, ещё и неправильной помощи куча - надо бы порезать, пофильтровать. Осознанными быть надо, товарищи!

Сообщение отредактировал Fiat - 19.3.2026, 18:45

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.