Дневник трейдера

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-3432

-

Постов3,492

-

Просмотров640,161

-

Подписок593

-

Карма автора+5,733

-

Работаю в айти дистрибьюторе и могу сказать, что на существенную часть IT продукции скидок в рублях

+147

-

пошел?

+119

-

Видимо тетек он тоже побаивался...

+105

-

Leo_Manowar, был довольно интересный блог, теперь ты взял и забанил ТСа из за полной хуйни. Я

+78

-

Лол. Так кличут из всех утюгов уже 7-й месяц. Чего же не пошел то до сих пор, ещё бы и копейку зараб

+77

-

-

-

SeregaShark86,

Уверен, что Татнефть продолжит платить дивиденды и дальше.

-

Пополнил ИИС в декабре (Сбер).

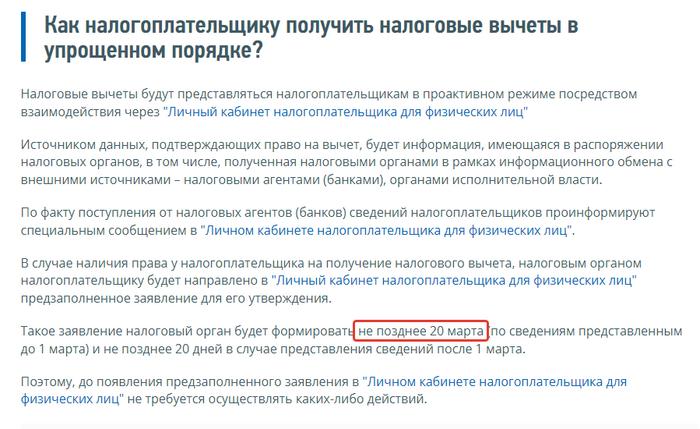

Вопрос, а когда можно теперь вычет получить, в каком месяце все обычно получают?

У Сбера где-то в приложении читал, что они работают с вычетами в упрощенном порядке.

На сайте https://www.nalog.gov.ru/rn77/ndfl_easy/ такая информация.

Т.е. пока ничего не делать и просто ждать до 20 марта?

До этого срока в личном кабинете https://lkfl2.nalog.ru должно появиться заявление.

А вот если не появится, то там можно начинать беспокоиться / подавать заявление в обычном порядке?

-

Curt3D, Честно говоря, я не знаю новых процедур. Я, по-старинке, сам все бумаги заполняю и подаю декларацию и заявления на вычеты самое позднее к концу февраля.

-

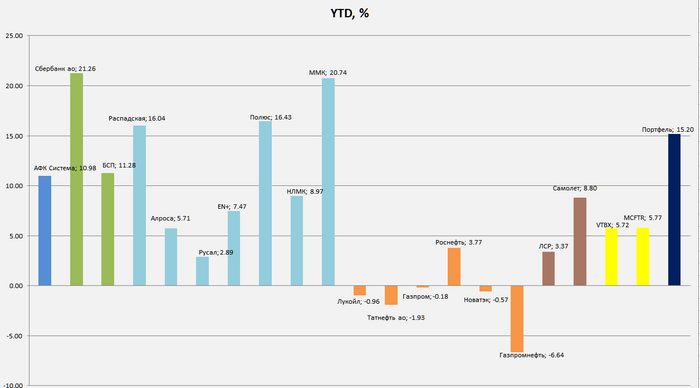

Динамика бумаг по состоянию на 05.03

-

это за какой период времени?

и какие акции ты бы взял сейчас на долгосрок 10лет?

-

zloy20, Вроде подписано YTD%, т.е. за текущий год.

Да много чего можно взять. Сбер, Самолет, нефтегазовый компании (как-то распределить по сектору), Русал или En+, черных металлургов (Распадская, сталеваров по вкусу). По сути много чего стоит предельно дешево и имеет существенную потенциальную доходность.

Вот чтобы я не брал (по крайней мере сейчас): Норникель, Озон, Fixprice, Аэрофлот, Яндекс, Тинькофф, МТС

-

Curt3D @ 02.03.23

Пополнил ИИС в декабре (Сбер).

Вопрос, а когда можно теперь вычет получить, в каком месяце все обычно получают?

У Сбера где-то в приложении читал, что они работают с вычетами в упрощенном порядке.

На сайте https://www.nalog.gov.ru/rn77/ndfl_easy/ такая информация.

Т.е. пока ничего не делать и просто ждать до 20 марта?

До этого срока в личном кабинете https://lkfl2.nalog.ru должно появиться заявление.

А вот если не появится, то там можно начинать беспокоиться / подавать заявление в обычном порядке?

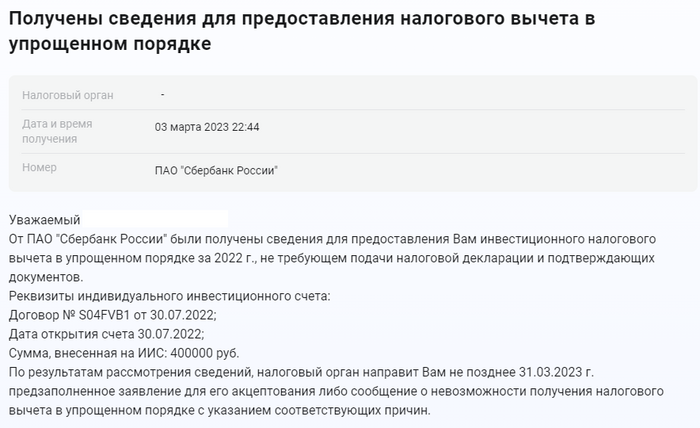

На всякий случай отпишусь, вдруг кому тоже интересно.

3 марта в личном кабинете налогоплательщика получил такое уведомление:

Похоже, пока все по плану.

Сообщение отредактировал Curt3D - 6.3.2023, 17:04 -

Привет, а что думаешь об акциях Магнита?

-

Curt3D @ 06.03.23

На всякий случай отпишусь, вдруг кому тоже интересно.

3 марта в личном кабинете налогоплательщика получил такое уведомление:

Похоже, пока все по плану.

Добавлю, что Сбер сам посылает данные на вычет в налоговую. В прошлом году тоже направляли данные, несмотря на то, что парой месяцев ранее сам уже отправил заявление и доки на вычет в ЛК на сайте налоговой.

А вот, если ИИС открыт в Тинькофф, то нужно самому в личном кабинете на tinkoff.ru подать заявку, чтобы те отправили данные. Вот здесь по тиньку хорошо описано https://www.tinkoff.ru/invest/help/brokerage/iis/get-profit/tax-deduction/

Пишу это потому что лично я этого ничего не знал и в прошлом году по обоим ИИС сам собирал доки и отправлял заявление в налоговой. Хотя там тоже не особо сложно вот по этой статье, если не ошибаюсь, делал https://journal.tinkoff.ru/iis-instrukcia/

-

Fantom-xxx, Хорошая компания, развивается, платит дивиденды. Вообще, Магнит - это очень стабильная история и торгуется сейчас в 2 раза ниже собственных исторических мультипликаторов. В долгосрочный диверсифицированный портфель можно брать по текущим, но хотелось бы чуточку подешевле.

Р.S. Curt3D, Romana88, спасибо за интересные посты!

-

Всем привет!

Сбер отчитался за 2022г по МСФО. Чистая прибыль составила 270.5 млрд. рублей, расчетный дивиденд за 2022г. 6 руб/акц, д.д.=3.5%. Обесценение активов 225 млрд. рублей, результат от операций с финансовыми инструментами еще 500 ярдов убытка, и под резервы еще 450 млрд. Вот куда денежки потерялись. Теперь зрим в корень и видим, что комиссионные доходы банка выросли на 5.5% г/г, при снижении комиссионных расходов и расходов на персонал. Чистые процентные доходы также выросли на 6.5 г/г (напомню, что банк показал в 2021г рекордную прибыль). Вывод: низкая прибыль 2022г обусловлена разовыми списаниями и созданием существенных резервов, которые в последствии могут перейти в доходную часть. У банка нет абсолютно никаких проблем, бизнес максимально устойчив, демонстрирует просто удивительные показатели, особенно после пережитых событий.

Чуть позже выкатили отчет за февраль по РБПУ. Рост клиентской базы и кредитного портфеля продолжается, количество подписчиков Сбер прайм также увеличивается. ЧП за февраль по отечественному стандарту составила 115 млрд. рублей, за 2 месяца уже 225 ярдов! Рентабельность капитала 23.8% - как в лучшие годы. Даже достаточность капитала выросла на 0.1 п.п.

Можно предположить, что 2023г для банка станет вновь рекордным. Мои модели показывают, что ЧП Сбера по итогам 2023г составит около 1.25 трлн. рублей, расчетный дивиденд за 2023г 28.3 руб/акц, д.д.=16.25%.

Справедливая цена ао на конец 2023г 370 руб/акц, что подразумевает апсайд около 110%. Справедливая цена ао на трехлетнем окне 455 руб/акц, потенциальная доходность с учетом форвардных дивидендов около 220%.

P.S. Кто в позиции, однозначно держать. Кто это гавно не купил, думайте сами.

-

Zykov, спасибо за пост!

А какой у тебя сейчас процент Сбера ао в портфеле, если не секрет?)

-

Забыл еще упомянуть о балансе. Сейчас на акцию Сбера приходится около 257 руб, P/BV=0.68. По моим оценкам к концу 2023г капитал может составить около 285 руб/акц - вероятнее всего, именно район 280 руб/акц будет являться адекватной целью на годовом окне.

SeregaShark86, Около 70 %.

UPD: На звонке с аналитиками глава банка Герман Греф заявил, что решение по дивидендам будет принято в марте. Банк рассматривает различные сценарии и надеется "не разочаровать инвесторов".

Сообщение отредактировал Zykov - 9.3.2023, 14:28 -

Zykov @ 09.03.23

Всем привет!

Сбер отчитался за 2022г по МСФО. Чистая прибыль составила 270.5 млрд. рублей, расчетный дивиденд за 2022г. 6 руб/акц, д.д.=3.5%. Обесценение активов 225 млрд. рублей, результат от операций с финансовыми инструментами еще 500 ярдов убытка, и под резервы еще 450 млрд. Вот куда денежки потерялись. Теперь зрим в корень и видим, что комиссионные доходы банка выросли на 5.5% г/г, при снижении комиссионных расходов и расходов на персонал. Чистые процентные доходы также выросли на 6.5 г/г (напомню, что банк показал в 2021г рекордную прибыль). Вывод: низкая прибыль 2022г обусловлена разовыми списаниями и созданием существенных резервов, которые в последствии могут перейти в доходную часть. У банка нет абсолютно никаких проблем, бизнес максимально устойчив, демонстрирует просто удивительные показатели, особенно после пережитых событий.

Чуть позже выкатили отчет за февраль по РБПУ. Рост клиентской базы и кредитного портфеля продолжается, количество подписчиков Сбер прайм также увеличивается. ЧП за февраль по отечественному стандарту составила 115 млрд. рублей, за 2 месяца уже 225 ярдов! Рентабельность капитала 23.8% - как в лучшие годы. Даже достаточность капитала выросла на 0.1 п.п.

Можно предположить, что 2023г для банка станет вновь рекордным. Мои модели показывают, что ЧП Сбера по итогам 2023г составит около 1.25 трлн. рублей, расчетный дивиденд за 2023г 28.3 руб/акц, д.д.=16.25%.

Справедливая цена ао на конец 2023г 370 руб/акц, что подразумевает апсайд около 110%. Справедливая цена ао на трехлетнем окне 455 руб/акц, потенциальная доходность с учетом форвардных дивидендов около 220%.

P.S. Кто в позиции, однозначно держать. Кто это гавно не купил, думайте сами.

Слышал когда уже такое про одну компанию у которой мечты сбываются))) в итоге просто проводили по губам сектантам из арсагеры!

-

-

Голосовалка!

-

Сдал полностью Распадскую по 282.2 руб/акц (от греха подальше, что-то инсайдеры уж больно возбудились), профит по позиции около 17%.

-

Можно попробовать поискать спекулятивную точку входа в Полюс. Похоже, после недавних событий в банковской сфере США инвесторы вновь всерьез обратили внимание на золото.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

mako27, Тоже есть информация, что почти по 80 продают. Разговаривал с двумя людьми, кто глубоко в теме. Сказали, что цена Urals - это просто котировки, которые ничего общего не имеют с ценой продажи нефти. Дисконт реально небольшой. Думаю, у нефтяников все более менее нормально, дивы платить буду, тут еще и рубль ослаб в помощь. Див. доха явно больше 10%, думаю у всех нефтяников примерно около 15%, может только у Роснефти по-меньше будет, но как не странно, Роснефть - это компания роста. В нефтянке я выделяю Татнефть ао и Башнефть ап, остальные нефтяники обладают +- одинаковой потенциальной доходность.