10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-73

-

Постов13,088

-

Просмотров4,234,491

-

Подписок1,867

-

Карма автора+36,772

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

В блог призываются украинцы.

Поступил профильный вопрос.

мне 31 год. Имею бр в районе 140-150к, хочу вложить 50-100к в инвестиции на долгосрок на 20-30 лет. В данный момент в онлайне имею мат ожидание в районе 40-80к в год. Я очень консервативный человек, поэтому хотелось бы сделать это с минимальными рисками. Самый главный момент - финмониторинг в Украине, сейчас нас начинают потихоньку крепенько брать за яйца. Хочу найти возможность инвестировать из Skrill с минимальными комиссиями.

-

Mercator @ 23.08.21

В блог призываются украинцы.

Поступил профильный вопрос.

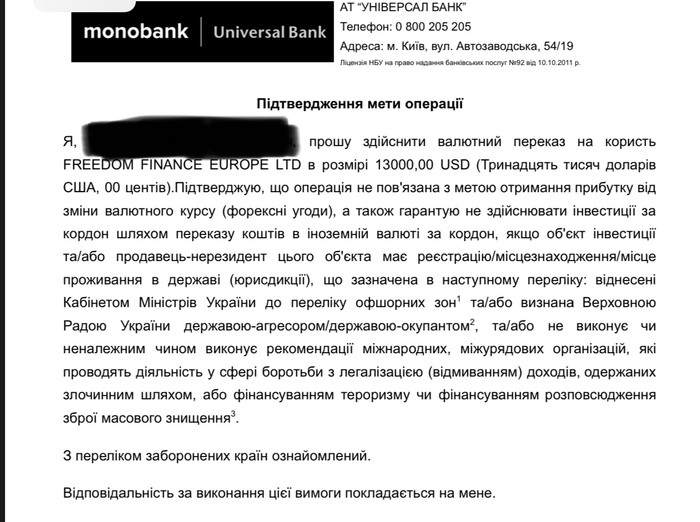

Вопрос состоит в том как правильно обойти фин мониторинг? Или как все сделать правильно?

Сам кстати присоединяюсь к вопросу и добавил бы следующий: могут ли притянуть за уши, если инвестировать в российские компании? Потому как подписываюсь я под этой бумагой.

И в целом какие санкции и штрафы предусмотрены, если я подам в декларацию брокерский счёт через 3 года после того как он появился. Я оформлю там все как нужно и по правильному, но вот с такой задержкой. счет 50к$+

-

nakazator95, спасибо, не знал))

-

Mercator @ 23.08.21

В блог призываются украинцы.

Поступил профильный вопрос.

Вопрос очень актуальный. Скрилла кстати может и не быть в опциях. Когда открываешь счет, там будет кнопка депозит, и список доступных вариантов. В прошлом месяце друг открывал счет, там не было Скрилла, только банковский перевод. Возможно требуется сделать хотя бы один депозит, не знаю, но факт.

По поводу пополнения из банка - да, сейчас официально можно делать swift перевод до 400к грн (около 14к дол) без документов, но банк или фин мониторинг НБУ, через который проходят все платежи, может опционально запросить у тебя подтверждающие документы. То есть вроде до 400к документы могут не просить, а могут и просить, как повезет.

Вероятно лучше найти банк с нормальным сотрудником, который бы уточнил у своей службы фин мониторинга, пропустят ли они свифт. У меня был подобный кейс, когда лимит был еще 4к дол, я хотел сделать 3 свифта подряд, когда пришел делать второй, меня сразу спросили почему я дроблю сумму, это якобы незаконно и тд. Я вежливо включил дурака и ответил, что у меня просто на прошлой неделе еще не было этих денег. Попалась нормальная сотрудница, она прямо при мне написала кому-то (как я понял как раз в отдел фин мониторинга моего банка), и спустя 5 минут ответила, чтоб я приходил только 2 раза в месяц и не чаще, только тогда пропустят.

-

-

Наткнулся на интересный калькулятор, который учитывает налогообложение с предполагаемого роста курса доллара и трехлетнюю налоговую льготу.

Тут описание: https://stockuper.ru/manual/voo-vs-fxus/Ну и сам калькулятор: Калькулятор вложений в S&P500 VOO или FXUS

Если сравнить не с FXUS, а с iShares, доступ к которым можно открыть получив статус квалифицированного инвестора, то VOO будет сильно проигрывать.

Я пропустил или ранее эта тема поднималась?

-

strawnij, Сейчас в IB нет комиссии за не активность, при любом депозите. Плюс в ib страховка.

-

Наткнулся на статью ,где разбирается ,почему даже с учётом налоговых вычетов выгоднее покупать VOO

https://smart-lab.ru/blog/675593.php

Почему наши ETF (БПИФ) на Америку не выгодны даже с учетом льготы по НДФЛ

Почему ETF (БПИФ), торгующиеся на мосбирже, отстают от индекса S&P 500 на 3% ежегодно

Причины:

1) ежегодная комиссия 0,9-1% с активов

Учтите, что с годами комиссия фонда проявляет накопительный эффект (сложный процент), и номинальная ставка 0,9% легко превращается в эффективную ставку 1% за 20 лет.

2) налог на дивиденды, взимаемый с УК фондов в США

С ирландских ETF — 15%, с БПИФ — 30%. Если взять за основу дивидендную доходность S&P 500 в 1,5%, то ежегодно инвестор уплатит 0,015*0,3 = 0,0045 (до 0,5% от активов).

3) несоответствие базовому индексу

Чтобы не платить агентству S&P за составление индекса многие фонды берут за бенчмарк не S&P 500, а другой индекс, более широкий, Solactive, MSCI и т.д. Более широкий индекс отстает от S&P 500 за счет меньшей доли больших компаний, и большей доли малых. Я бы оценил это отставание в 0,3-0,5% ежегодно.

4) вторичная комиссия фондов

Некоторые БПИФ вместо покупки американских акций сами в США покупают ETF и за это посредничество берут с нас указанную в п. 1 комиссию. Но базовый ETF имеет свою комиссию, и сам отстает от индекса, допустим на 0,1% ежегодно. Но бывает и хуже.

Интересно, что БПИФ, активом которого является американский ETF, является деривативом дериватива, так как сам по себе ETF является деривативом акций.

5) задержка и издержки в реинвестировании дивидендов

VOO сравнивается с индексом S&P 500 без дивидендов, так как он их выплачивает. А наши ETF (БПИФ) сравниваются с S&P 500 TR (c дивидендами), так как они их аккумулируют. В модельном S&P 500 TR дивиденды реинвестируются моментально и брутто, а в ETF (БПИФ) с задержкой и нетто.

6) неэффективность управления

Несмотря на то, что вроде бы ETF (БПИФ) являются индексными фондами у них могут быть издержки, связанные с неэффективностью или несвоевременностью инвестирования поступивших в фонд средств. Я бы их оценил в 1% от активов в год.

На практике общее отставание наших ETF (БПИФ) от S&P 500 получается около 3% в год. См. мою статью «На сколько FXUS (фонд на американский рынок) отстает от индексов«.

Уже многократно авторы блогов отмечали отставание ETF (БПИФ) от базовых для них индексов больше, чем на размер комиссии. Но можете посчитать сами.

-

Если я правильно понял, то strawnij говорит о том, что имея статус квалифицированного инвестора можно покупать фонды от iShares через российского брокера (кстати, у квалов есть возможность покупать и VOO), но дело в том, что льгота на долгосрочное владение акциями не распространяется на бумаги которые не торгуются на московской или санкт-петербуржской биржах.

Сообщение отредактировал NeedMoney - 26.8.2021, 6:23 -

BornInOmsk, в статье рассматривается вложение в БПИФ на длительный срок.

Интересно, насколько выше будет ожидание у такой схемы для относительно небольших капиталов:

Предполагаю, что у инвестора есть официальный доход (400к+).

Год 2020: закидываем 400к на ИИС (тип А), покупаем ETF.

Год 2021-22: заполняем 3ндфл за предыдущий год, получаем вычет 52к, пополняем ИИС ещё на 400к, покупаем ETF.

Год 2023: переводим ценные бумаги купленные в 2020 году с ИИС на брокерский счёт (депозитарный перевод, стоит каких-то денег), продаём бумаги с получение льготы за долгосрочное вложение, пополняем ETF на 400к, остатки в IB.

Разумеется, самый скользкий момент - депозитарный перевод.

-

У Тинькофф можно приобрести VOO и UPRO при наличии квала. Комиссия 0.25% за покупку и продажу (от 3000$ покупка должна быть). Но там дополнительные плюшки можно иметь если на счете больше 3 миллионов. И бесплатное обслуживание естественно.

-

wildchild @ 26.08.21

У Тинькофф можно приобрести VOO и UPRO при наличии квала. Комиссия 0.25% за покупку и продажу (от 3000$ покупка должна быть). Но там дополнительные плюшки можно иметь если на счете больше 3 миллионов. И бесплатное обслуживание естественно.

Но нет страхования брокерского счета на 500к, в отличии от IB

-

Подумалось тут о паттернах поведения. Многие искренне считают, что в правильных решениях только их заслуга, зато если что пошло не так - виноват кто угодно, но не они.

К счастью, так рассуждают не все и даже не большинство, особенно на покерном форуме. Но таких людей легион.

К чему это я. Когда рынок снова рухнет, сюда прибегут толпы тех, кто вложился в индекс и начнут с разной степенью интеллигентности хуесосить тех, благодаря кому они получили информацию по фондовому рынку и начали инвестировать. Заметьте, не "если" рынок рухнет, а именно "когда". И они будут искренне винить меня в том, что потеряли деньги, вплоть до того, что кто в шутку, а кто и всерьёз будет требовать с меня свои убытки. При этом покуда всё идёт как надо, им и в голову не приходит переводить мне, скажем, 20% дохода (я бы и не взял, если что), ведь это они сами такие умные, вложились правильно, но чуть что - виноват тот, кто надоумил. Я уже проходил это весной 2020, несколько человек забрызгали слюной монитор тогда. С тех пор рынок удвоился, и, разумеется, ни один из тех не пришел сюда с извинениями, да я и не жду.

Скриньте этот твит.

Сообщение отредактировал Mercator - 27.8.2021, 22:20 -

Mercator @ 22.08.21

Никак не усложняет, т.к. есть опция объединения счетов в один отчет, а для налоговой это всё выглядит как один единый счет.

Я правильно понимаю, что если налоговая видит единый счет, это значит не надо подавать уведомление об открытии второго счета? Или это просто опция отображения отчета и все равно нужно уведомление отправлять?

-

spirit83, не знаю. С точки зрения здравого смысла это не отдельный счет в отдельном брокере, а просто субсчет внутри одного мастер-счета, назовем его так. Поэтому единый отчет по всем счетам полностью покрывает обязанности перед ФНС.

Но, повторю, это здравый смысл, что там с крючкотворством - я не в курсе.

-

Привет,а для покупки UPRO нужны какие то разрешения ,на торговлю ,у меня на данный момент разрешена торговля акциями Росии,США и дробными акциями США и всё.

-

Winged_Guy @ 22.08.21

Всем привет!

Ситуация:

1) живу в съемной квартире

2) продал квартиру от наследства ($100k+)

3) новую покупать не хочу, т.к.

а) вообще не уверен, что буду покупать

б) даже если буду, то года через 2-3, и пока непонятно, что именно (квартира в Мск, дом в Мск+, дом в другой стране - хз).

Чего хочу: адекватно сохранить деньги, чтобы когда они мне через 2-3 года понадобятся, они не превратились в пустышку.

Что делать?

всё в СНП500 / ЮПРО, или на таком относительно коротком сроке есть смысл добавить облигации и может даже какую-то часть в разную валюту поменять?

Призадумался:есть вообще смысл на 2-3 года заморачиваться с IB? Ведь чтобы вывести потом надо будет либо платить 13% с разницы, либо ехать на полгода в условную Черногорию.Вроде получается, что я на Тинькофф.Инвестициях могу сам себе собрать портфель СнП-500, и через 3 года спокойно продать все, что нужно будет, без налогов.Вопрос остается только в безопасности?Уже понял, что на Тнк-Инвестициях маленький выбор особенно в области облигаций, и этим они сильно проигрывают IB.

Но вопрос остается открытым: на 3 года есть смысл залезать в IB и потом морочиться с выводом денег (налог или смена резидентства)?

За это время сложный процент от высоких комиссий российских фондов еще мало повлияет - недополучу 1-2%.

(рассматривается вариант залезть в российские ETF: Тинькофф-СнП-500 и разные облигационные фонды от FinEx)

Сообщение отредактировал Winged_Guy - 30.8.2021, 15:53 -

Три комментария.

1.

Winged_Guy @ 30.08.21

Вроде получается, что я на Тинькофф.Инвестициях могу сам себе собрать портфель СнП-500, и через 3 года спокойно продать все, что нужно будет, без налогов.

Попробуйте на досуге посчитать пропорции, которые Вам придется соблюсти для повторения индекса, а так же прикинуть комиссионные, которые Вы заплатите на покупку и продажу 500 разных акций, ну и время, которое потратите на все это.

2. На всякий случай напомню, что налоговая льгота распространяется только на те компании, которые торгуются на ОРЦБ - то есть на московской или питерской биржах, не уверен, что все 500 акций там представлены.

3. Эту льготу ( освобождение от НДФЛ на разницу между продажей и покупкой акций при условии владения более трех лет) собираются убрать для иностранных акций. С таким предложением выступил Минэкономразвития весной этого года.

Честно говоря, я не понимаю, почему она до сих пор есть, это какое-то недоразумение.

Инвесторов, конечно, надо привлекать на фондовый рынок.

Но обычно принято привлекать инвесторов для покупок своих акций, а не чужих.

В общем, нынешней госдуме было недосуг, но я уверен процентов на 120, что это будет принято в ближайшем будущем. Считаю, что в нынешних политических условиях льгота для американских акций остается только по недоразумению.

Просто Владимир Владимирович еще не знает об этом.

-

Julio @ 30.08.21

Попробуйте на досуге посчитать пропорции, которые Вам придется соблюсти для повторения индекса, а так же прикинуть комиссионные, которые Вы заплатите на покупку и продажу 500 разных акций, ну и время, которое потратите на все это

Пропорции - не так важно, если следовать гипотезе эффективного рынка, да ты и сам когда-то писал, что рандомный выбор весов для акций из S&P500 показывал лучше результат, чем сам S&P500, если я не ошибаюсь.

Комиссии - одинаковые на то, чтобы купить 500 разных акций на тысячу, и один индекс на 500к (по крайней мере, у меня у Открытия). Исключение - сделка меньше, чем на $20.

Время - вот тут безусловно.

Тут можно посоветовать собирать S&P100, если лень.

Если кто-то все же будет этим заниматься, то тут есть таблица для тех, кто хочет собирать индекс самостоятельно:

https://docs.google.com/spreadsheets/d/11epplwQPMo2cLZSFLD_G7dXBuV6eX01-66TJZpK4dBA/

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Вероятность всё потерять в случае ряда непредвиденных обстоятельств конечно никогда не равна нулю, тут ты прав. Но дабы твоя мысль была более ясна широкой публике, то расскажи пожалуйста какая альтернатива запихиванию в индекс, с более высокой надёжностью, по твоему мнению? Только без флуда, по делу ответь.