Бес азарта - без азарта.

-

ПопулярностьТоп-123

-

Постов3,200

-

Просмотров506,618

-

Подписок350

-

Карма автора+18,650

-

Стыдно не знать базу…

+87

-

Если бы ты понял, вопросов бы не было. Отзыв лютейший….

+55

-

Я сначала не понял. А потом как понял ! xD

+51

-

Котэ, как ты мог про ЭТОГО типа забыть? Он просто заебал уже во всех темах сидеть.

+50

-

Что-то я не догоняю в чем провокация.Скрины ЧЬИХ постов из телеги? Твоих?Там высказываешь "гражданск

+46

-

-

-

-

Сейчас очень хорошие проценты по рублевым вкладам. Особенно лихо банки бьются за первых клиентов, начисляя повышенные проценты первые три месяца. Перекладывай деньги каждые 3 месяца из банка в банк и будет тебе счастье. Для удобства скачай какое-нибудь мобильное приложение типа Банкиру.

Рынок российских акций стагнирует на долгосроке и конца этому не видно. Никогда не вкладывайся в российский фондовый рынок.

-

Омг @ 04.11.25

Сейчас очень хорошие проценты по рублевым вкладам. Особенно лихо банки бьются за первых клиентов, начисляя повышенные проценты первые три месяца. Перекладывай деньги каждые 3 месяца из банка в банк и будет тебе счастье. Для удобства скачай какое-нибудь мобильное приложение типа Банкиру.

Этим я давно занимаюсь, как только увидел эти проценты.

Просто не считаю это инвестированием почему-то.

Меня интересует такой момент. Вот допустим произойдёт у нас какой-то пиздец по типу дефолта. Маловероятно, конечно, но допустим. Где бы человек не хранил свои рубли - им везде будет пизда, хоть под подушкой, хоть на вкладе.А вот что будет с рублями вложенными в акции? Им тоже пиздец придёт? Типа они что обнулятся? Сами то компании, производства, заводы никуда не исчезнут.

Вот этот момент мне не понятен.

Единственное, что я понимаю, когда инвестициям полная пизда это если коммунисты придут к власти. Но опять же, вероятность такого исхода стремится к нулю. -

Вклады застрахованы. Дефолта не предвидится. Акции могут из-за незначительной хуйни подешеветь в несколько раз.

-

-

Котэ, вот так и я рассуждал, когда инвестировал львиную часть в ТОН: "вот хули мой БР лежит без дела!?", а теперь приходится играть не нл100, а нл10!

А если по делу, то всё хорошо, если с умом и без фанатизма!

-

Омг @ 04.11.25

Вклады застрахованы. Дефолта не предвидится. Акции могут из-за незначительной хуйни подешеветь в несколько раз.

Это всё так. СЕЙЧАС. А я предлагаю задуматься хотя бы на 1-2 года вперёд.

Ставки по вкладам не будут такими привлекательными долгое время. Как только они станут меньше 10% эта история перестанет быть интересной. И какая мне особая разница, застрахованы они или нет, если я не собираюсь их использовать?

Финграмотность населения растёт с каждым годом и я считаю, что вот сейчас мы стоим на пороге, когда процесс станет необратим. До этого момента (который,по моему мнению, настанет через 2-3 года) можно сказать, что фондовый рынок в рф был бесполезен и ловить там было нечего. -

BAHAKC @ 04.11.25

Котэ, вот так и я рассуждал, когда инвестировал львиную часть в ТОН: "вот хули мой БР лежит без дела!?", а теперь приходится играть не нл100, а нл10!

А если по делу, то всё хорошо, если с умом и без фанатизма!

Да, да, я читаю тебя. Но ты рисковый парень))) А я осторожный, сначала понюхаю, похожу посмотрю. И только потом всё ебало засуну в капкан))

-

Котэ,

Тоже озаботился темой инвестиций свободных средств — даже прикупил себе курс у авторитетного чувака у нас в Латвии.Курс, конечно, в итоге сводится к тому, что такие, как я, должны вкладываться в ETF. При этом особого смысла в диверсификации нет, если фонд выбран правильно.

Но, по крайней мере, курс хорошо разжёвывает остальную матчасть.

1. Проценты по облигациям на европейском рынке слишком низкие, чтобы туда что-то вкладывать.

На облигациях тоже можно потерять деньги, если решишь продать их раньше срока, а их цена изменилась.

2. Акции — не вариант, если ты думаешь, что сможешь быть круче дядек с Уолл-стрит и покупать выгодные акции. Знаний у тебя для этого, скорее всего, недостаточно — это чистый гемблинг.

3. Срок в 5 лет при инвестициях в ценные бумаги — слишком короткий. Маловероятно, но даже за такой промежуток ты можешь оказаться в минусе. Надо понимать, что если тебе срочно понадобятся деньги и ты захочешь их забрать сразу, то можешь оказаться в серьёзном минусе. Поэтому нужно смириться с тем, что твой банкролл будет заморожен.

Конечно, если рынок будет постоянно расти, то ты сможешь забрать деньги в любой момент без убытка.

-

Котэ @ 04.11.25

Этим я давно занимаюсь, как только увидел эти проценты.

Просто не считаю это инвестированием почему-то.

Меня интересует такой момент. Вот допустим произойдёт у нас какой-то пиздец по типу дефолта. Маловероятно, конечно, но допустим. Где бы человек не хранил свои рубли - им везде будет пизда, хоть под подушкой, хоть на вкладе.А вот что будет с рублями вложенными в акции? Им тоже пиздец придёт? Типа они что обнулятся? Сами то компании, производства, заводы никуда не исчезнут.

Вот этот момент мне не понятен.

Единственное, что я понимаю, когда инвестициям полная пизда это если коммунисты придут к власти. Но опять же, вероятность такого исхода стремится к нулю.

В случае банкротства компании задолженности в первую очередь выплачиваются кредиторам. Если у тебя есть облигации этой компании, то ты являешься её кредитором, и шанс, что ты получишь свои деньги, достаточно высокий.

В случае с акциями ты считаешься владельцем компании. После того как компания расплатится с кредиторами, возможно, что что-то останется и владельцам, но скорее всего шанс на это невелик. -

ETF, в России аналог это БПИФ - норм тема, но в российских фондах процент за обслуживание около 1%+/-

В акции сейчас заходить это на очень большой срок можно попасть в минус, облигации норм. Вклады норм. Фонды денежного рынка норм, но с прибыли налог удержат, если меньше трёх лет продержишь.

-

Если не готов заморозить деньги на 5-10 и более лет, лучше выбрать lqdt,аналог етф(процент ключа-0.43%), Ежедневное начисление процента, если вдруг будет момент, как был, когда Пригожин поехал в Москву на танках и всем стало страшно, можно быстро перелить объем портфеля в акции и отспекулировать этот момент, а затем вернуться обратно в lqdt. Сэкономить много времени и скорее всего денег.

-

-

gulisoff @ 04.11.25

В случае банкротства компании задолженности в первую очередь выплачиваются кредиторам. Если у тебя есть облигации этой компании, то ты являешься её кредитором, и шанс, что ты получишь свои деньги, достаточно высокий.

В случае с акциями ты считаешься владельцем компании. После того как компания расплатится с кредиторами, возможно, что что-то останется и владельцам, но скорее всего шанс на это невелик.Но в случае дефолта, обязательно ли крупным финансовым гигантам банкротиться? Этого я не понимаю.

-

Котэ @ 04.11.25

Да, да, я читаю тебя. Но ты рисковый парень))) А я осторожный, сначала понюхаю, похожу посмотрю. И только потом всё ебало засуну в капкан))

Успехов добиваются лишь авантюристы братка.

Я никогда не ставил больше, чем не готов был потерять.

Самые ебучие иксы там, где неимоверный риск.

Не могу утверждать, что это верный подход, но люди все разных, а значит и методы тоже...

Удачи!

-

EasyMoney @ 04.11.25

Если не готов заморозить деньги на 5-10 и более лет, лучше выбрать lqdt,аналог етф(процент ключа-0.43%), Ежедневное начисление процента, если вдруг будет момент, как был, когда Пригожин поехал в Москву на танках и всем стало страшно, можно быстро перелить объем портфеля в акции и отспекулировать этот момент, а затем вернуться обратно в lqdt. Сэкономить много времени и скорее всего денег.

Да я смотрел на lqdt, выглядит как имбище просто. Для меня это вообще пока непонятная штука. Если принцип работы акций и облигаций я примерно понимаю, то за счёт чего образуется доходность в lqdt я ещё не врубаюсь.

Но возьму погонять, раз ты рекомендуешь 👍

-

40% облигации30% акции

20% кэш (для различных манёвров)

10% высокорисковая хуйня, по типу крипты.

На первый взгляд норм.

Заменил бы акции на бпиф например sbmx. Разбираться в акция не надо при составлении пакета, тем более когда нет опыта и знаний.

Кеш заменил бы или акционные накопительные ЕЖЕДНЕВНЫЕ счета под 17% или lqdt. Примерно одно и то же выходит. Деньги без потери процентов снимаются без задержек в любой день, кроме выходных когда биржа закрыта и lqdt не продашь.

-

Котэ @ 04.11.25

то за счёт чего образуется доходность в lqdt я ещё не врубаюсь.

Совсем упрощённо этот фонд дает деньги банкам в долг на один день под обеспечение облигаций офз и получает ежедневно от банков маленькие проценты за этот день плюс купоны от облигаций, пока они находятся у него.

Одно из самых безопасных вложений денег в России, если фонд крупный например от сбера, втб, тбанка или альфы.

lqdt например это втбешный.

В этих фондах нет диспы, не бывает минусовых дней.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

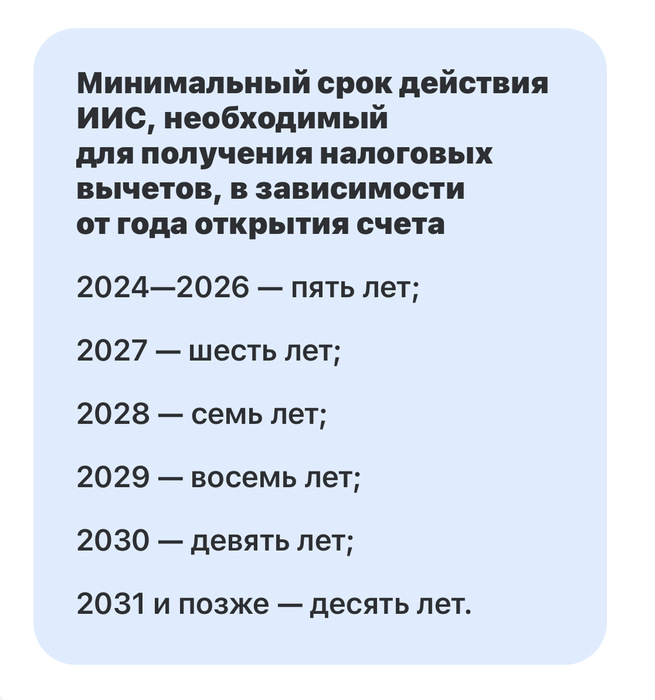

Котэ, 3 года это старый ИИС. Новые минимум 5 лет. С 2027 года ещё по году прибавлять будут