Дневник трейдера

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-3509

-

Постов3,492

-

Просмотров640,080

-

Подписок593

-

Карма автора+5,733

-

Работаю в айти дистрибьюторе и могу сказать, что на существенную часть IT продукции скидок в рублях

+147

-

пошел?

+119

-

Видимо тетек он тоже побаивался...

+105

-

Leo_Manowar, был довольно интересный блог, теперь ты взял и забанил ТСа из за полной хуйни. Я

+78

-

Лол. Так кличут из всех утюгов уже 7-й месяц. Чего же не пошел то до сих пор, ещё бы и копейку зараб

+77

-

-

Zykov @ 30.03.22

GranMaster87, вроде видел пару интервью, а так не слежу, не могу ничего толком сказать

Я к тому что он говорил что и Китай не будет рваться сотрудничать с Россией и в плане инвестиций, тк США просто наложат санкции также на китайские банки а им эти проблемы не нужны, что-то вроде того. Сам в экономике не шарю, просто услышал передал не судите строго.

-

GranMaster87, Zykov, тут можно дискутировать много, но, имхо, нельзя понять как оно будет на самом деле. Думаю разные варианты имеют право на жизнь.

-

Застройщик ЛСР отчитался по МСФО за 2021г. Выручка выросла на 11% г/г до 130.5 млрд руб. Чистая прибыль компании увеличилась на 35% в сравнении с 2020г и составила 16.3 млрд. рублей. Чистый долг подскочил до 68.8 млрд руб. против 16.8 млрд руб. в прошлом году. По оценке Knight Frank на 31 декабря 2021 года, земельный банк «Группы ЛСР» вырос до 9,4 млн кв. м ( 8,2 млн кв. м на конец 2020) и был оценен в 471 млрд руб. Прибыль на акцию составила 170,83 руб при текущих котировка в 550 руб/акц, Р/Е чуть более 3. Совет директоров ЛСР решил не выплачивать дивиденды за 21 г, но я на них особо и не рассчитывал. Компания последние годы не балует акционеров щедрыми дивидендами, а существенную долю прибыли направляет на байбэк. Главный акционер также пользуется падением котировок и наращивает свою долю в компании. Сейчас компания торгуется за половину собственного капитала и проведение дальнейшего байбэка - самая правильная стратегия управления акционерным капиталом.

Правительство уже объявило о серьезных решениях по поддержке строительной отрасли, а также в свете последних событий работы у строителей в ближайшем будущем будет хоть отбавляй. В целом отчетность вышла нейтральная. Бумаги ЛСР Групп по прежнему остаются в моем портфеле с долей около 1.5%.

-

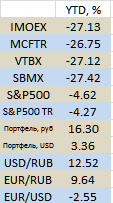

Всем привет!

Подвожу итоги первого квартала как всегда в картинках.

Портфель имеет такой результат в следствии больших покупок 24 февраля (в скобочках указан профит к текущим котировкам): Лукой 3106 руб (80.3%), Газпром 166.15 руб (51.3%) и 148 руб (69.9%), Роснефть 230.05 руб (95.6%), Сбербанк 104.99 руб (47.1%) и 113.81 руб (35.7%). Думаю, кто покупал на падении 24.02 сейчас также имеет неплохой профит. Что делать дальше с бумагами - это очень непростой вопрос. Кто вкладывается на долгосрок, а также имеет необходимый для нормальной жизни кэш, то лучше сидеть. Однако, зафиксировать профит никогда не ошибка. Сегодня я незначительно подрезал портфель, зафиксировал часть профита, в целом планирую сидеть дальше.

Про валюту...Как Вы знаете, я продал почти всю имеющуюся валюту (кроме БР на Редстаре). В два прихода: доллары по 102 и 135, евро по 117 и 140. Всех неоднократно призывал сделать тоже самое, кто послушал тот молодец. Но почему-то есть ощущение, что таких очень мало.

RYSHER @ 28.02.22

Купил доллары по 99 р. и очень этому рад! Запомните этот твит.

Наверно сейчас не очень рад :)

Я сторонник нейтральной валютной корзины, поэтому со вчерашнего дня начал активно набирать евро и доллары из разных источников - восстанавливаю нейтральную валютную позицию. Кому нужна валюта, думаю, что сейчас подходящий момент для набора позиции. ЦБ начал ослаблять валютный контроль, в правительстве начались разговоры, что чрезмерное укрепление рубля сейчас не выгодно для бюджета. Возможно в ближайшем будущем мы увидим еще один всплеск роста курса валют по отношению к рубли. Сохраняю свой прогноз (напомню, который пальцем в небо) доллар на конец года 95 рублей. В последующие 2-3 года, после перестройки российской экономики, более активного перехода на торговлю в рублях, юанях, индийских рупиях, доллар будет терять позиции и опустится ниже 70 рублей.

Про облигации... ОФЗ и корпоративные облигации торгуются сейчас необоснованно высоко, реальные доходности отрицательные. Не рекомендовал бы покупать по текущим котировкам. Последние пару дней крепко задумывался, о том, чтобы сдать полностью свой облигационный портфель, так как произошел хороший отскок наверх. Часть облигаций у меня была давно, часть удалось набрать по недавним хорошим ценникам (для примера рекомендовал и покупал сам ЛСР БО 1Р7 по 65.6% от номинала, сегодня закрытие 80% от номинала, рост буквально за несколько дней 22% и это в облигации!!!). На отскоке появилась возможность выйти с убытком примерно в 3% (как не крути, но облигационная составляющая все равно неплохо защитила портфель во время грандиозного обвала). Если на следующей недели хотя бы немного порастем еще, то точно облигационный портфель сдам полностью.

Последние новости... ММК и НЛМК приблизились к списку "отказников". Решение о выплате финальных дивидендов за 2021г, которые было ранее положительно принято СД, теперь под вопросом. Компании планируют окончательно решить вопрос о выплатах на ГОСА, примерно в мае, исходя из экономической и политической ситуаций. Несмотря на потенциальный отказ от выплаты, сохраняю позитивный взгляд на компании и даже немного подкупал на неделе. Русал и EN+ отчитались по МСФО за 2021г. Результаты ожидаемо очень сильные, кратный рост прибыли. На этой недели, почти каждый день подкупал "алюминиевые" компании. В целом по металлургам сохраняю умеренно-позитивный взгляд.

В целом все, всем профита!

P.S. Наконец-то привел в порядок портфель, обновил структуру в первом посте.

-

Правительство внесло в Государственную Думу законопроект, согласно которому российские компании больше не смогут размещать свои акции на иностранных биржах, а те ценные бумаги, которые обращаются за рубежом сейчас, предписано вернуть в Россию.

Константин Двинский:

В принципе, нет сомнений в том, что законопроект без проблем пройдёт все чтения Госдумы и по итогу будет принят.

Подобное означает кардинальное переформатирование не только всей биржевой торговли в России, но и значительной части финансового рынка.

Российский фондовый рынок в том виде, в котором он существовал до недавнего времени, является ярким примером неоколониализма. Западным хэдж-фондам была предоставлена полная свобода действий по скупке акций наших компаний реального сектора. Причем не компаний-пустышек, раздутых пиаром вроде Теслы, а успешно функционирующих предприятий. Более того, значительную часть из них составляли государственные компании.

К счастью, до полного поглощения дойти не успело. Всё же 2014 год очень сильно спутал карты глобалистам. Но ситуация за прошедшие 8 лет не отыгралась назад: она пребывала в замороженном состоянии.

Самый яркий пример - Сбербанк. По последнему отчету 44,37% акций Сбера контролировались так называемыми иностранными инвесторами, порядка 80% которых составляли американские и британские хэдж-фонды. Они скупили акции за копейки, после чего стоимость ценных бумаг кратно выросла, а дивиденды платились роскошные. Только в прошлом году по дивидендам Сбербанк выплатил иностранным акционерам более 180 млрд рублей.

Кто-то может сказать, что это их право: купить акции и зарабатывать с них. Действительно, это так. И здесь мы предъявляем претензии вовсе не к этим глобалистским организациям: они просто воспользовались ситуацией. Но зачем нужно было продавать практически половину Сбера непонятно кому? Толку от иностранцев не было и нет. Говорить о том, что они вложили деньги в Сбербанк также неправильно. Это были копейки, которые при необходимости могло бы изыскать государство.

Впрочем, теперь иностранцы будут отрезаны от акций наших компаний. Формально не полностью. Кто захочет - тому будет позволено конвертировать депозитарные расписки в акции, обращающиеся на Мосбирже. Однако вряд ли они это сделают, поскольку дивиденды будут получать в рублях, которые не смогут конвертировать в валюту и вывезти из страны.

На 30 июня прошлого года нерезиденты контролировали более 80% акций русских компаний, находящихся в свободном обращении. Такие данные предоставила Мосбиржа. И по всем этим акциям регулярно выплачивались дивиденды (напомним, русский рынок - самый дивидендный в мире). Деньги же выводились из страны.

Теперь все поменялось. В конце февраля ЦБ заморозил средства нерезидентов по всем ценным бумагам. И мы увидели, что могло бы быть с нашим рынком, если с него выкинуть иностранных спекулянтов.

С конца февраля индекс Мосбиржи вырос на 30-35% после минимумов. Однако провалился он исключительно благодаря тому, что нерезиденты распродавали акции. Пока им не заморозили деньги. После этого участие в торгах могли принимать только российские юридические и физические лица. И, как видим, сил резидентов оказывается достаточно, чтобы биржа чувствовала себя хорошо. Заметим, что ЦБ и Минфин не принимали участие в скупке акций на Мосбирже.

В общем, русский фондовый рынок вступает в новый этап своего развития. Да, сделан только первый шаг. Но избавление от должно привести к следующим результатам:

▪️Прекратится вывод капитала в виде дивидендов

▪️Фондовый рынок станет эффективным способом размещения сбережений для граждан России (т.к. снизится волатильность)

▪️Фондовый рынок перестанет носить спекулятивный характер, а станет служить интересам развития реального сектора экономики -

Несмотря на болезненные финансово-экономические санкции, Россия по итогам 2022-го получит от экспорта нефти и газа почти $321 млрд — на треть больше, чем в 2021 году, сообщает Bloomberg. Но это возможно лишь в том случае, если не будет введено эмбарго на продажи энергоносителей.

«Единственный крупнейший драйвер профицита текущего счета России остается прочным, — говорится в отчете Института международных финансов (IIF). — И, судя по всему, существенный приток в Россию твердой валюты продолжится». Аналитики ожидают, что профицит текущего счета России в 2022 году может составить рекордные $240 млрд.

Дааа, с таким профицитом держать доллар по 80 можно долго, если ЦБ этого захочет -

Alex_Bk, нашел на РБК пояснение:

«Не допускаются размещение и (или) организация обращения за пределами Российской Федерации акций российских эмитентов посредством размещения в соответствии с иностранным правом ценных бумаг иностранных эмитентов, удостоверяющих права в отношении акций российских эмитентов», — говорится в законопроекте. Из него следует, что инициатива касается именно компаний с российским юрлицом, в то время как многие эмитенты, работающие в основном в России, размещают на западных биржах акции своих зарубежных структур.

https://www.rbc.ru/finances/01/04/2022/6246e7829a79475c5d64b8ef -

Zykov @ 02.04.22

Наверно сейчас не очень рад :)

Почему? Доллары ведь не на один день берутся, а в долгосрок. Если ты инвестируешь, ты должен это понимать

То что сейчас ограничениями загнали курс до 85, это да, можно и до 30 его опустить наверно, но ограничения не вечны, когда их снимут я думаю он вернется к трехзначным значениям

ps сам купил по 75 последний раз, продавать по 120 не было особого желания

-

letovpower, нужно помнить что доллар по 30 вроде бы и хорошо, ведь рубль укрепился и есть какой то приток капитала но в то же время так как Россия страна «сырьевой экономики» то нам не выгоден низкий курс доллара. Это тоже надо учитывать. Ведь все доходы , газ и нефть да и металлы, в твёрдой валюте.

-

-

sbotin, да ты умён, уверен инвестируешь под 50% в год )

А теперь посмотри график usd/rub на протяжении последних 20 лет и что-нибудь поймёшь

Доллар хорош для тех, кто не знает куда положить рубли. Конечно плюсовее трейдить в +20%/год (желательно в долларах), но для этого нужны знания и понимание рынка, которых у большинства людей нет

-

-

mihhhhey @ 03.04.22

Разумеется лучше инвестировать в российский рынок, который падает в рублях, которые падают к доллару, который в свою очередь обесценивается из-за инфляции.

(Чисто попытка троллинга)

Не могу остановиться ржать ! Вот щас газ на рубли переведем, весь мир перейдет на рубль и можете сказать пока своим долларам ✋

-

Доллар подвержен инфляции умники.

Какой смысл инвестировать на долгосрок в то что гарантированно дешевеет (теряет покупательную способность)?

Пара USD/RUB она как раз для трейдинга

инвесторы блин

-

-

sbotin, у тебя есть валюта Х с инфляцией 20% в год, и валюта Y с инфляцией 2% в год, инвестировав валюту X в валюту Y мы получим выгоду или лучше оставить в Х?

-

-

sbotin, оптимизация? А еще кстати валюта X дешевеет по отношению к валюте Y около 10%

10% дохода -2%= 8% дохода не инвестиция? -

nakazator95 @ 03.04.22

sbotin, оптимизация? А еще кстати валюта X дешевеет по отношению к валюте Y около 10%

10% дохода -2%= 8% дохода не инвестиция?Я не знаю валют которые дают прирост покупательной способности по времени, все подвержены инфляции.

Весь смысл инвестиций это победить инфляцию.

Долгосрочные инвестиции в валюты у меня вызывают когнитивный диссонанс

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

ОГК-2 и Россети Центра и Приволожья отчитались по МСФО за 2021г.

ОГК-2. По МСФО реализовался крайне негативный сценарий. Во втором полугодии, а точнее в четвертом квартале, компания росчерком пера списала по статье "обесценение нефинансовых активов" 18.7 млрд. рублей. Я такое даже в страшном сне не предвидел. По прошлым годам по этой статье списывали 2-4 млрд, а тут прям от души 18. В первом полугодии прибыль составила 11 млрд. рублей, а во втором убыток около 7 млрд. Как итог чистая прибыль причитающаяся акционерам компании составила 4.44 млрд. рублей, сократившись на 66.5% в сравнении с 2020г. EPS=0.04 руб/акц. Расчетный дивиденд по МСФО 0.02 руб/акц, див. доходность к текущим котировкам чуть более 5 %. В отчете по РСБУ таких списаний нет, ЧП=21.3 млрд. рублей, EPS=0.193 руб/акц (мой прогноз от 13.11.2021 по МСФО ЧП=19.5 млрд, EPS=0.177). Расчетный дивиденд по РСБУ= 0.096 руб/акц, див. доходность к текущим котировкам 25% (совсем другое дело). На конференц-звонке еще до опубликования отчета было озвучено, что платить будут 50% от большего (МСФО или РСБУ). Но в свете последних событий, что-то я сильно сомневаюсь, что заплатят от большего. Короче говоря, все это похоже на разводку :) Тем не менее компания торгуется за четверть собственного капитала и продолжает оставаться в моем портфеле.

РСети ЦП. Отчет по МСФО, в отличии от ОГК-2, таких "сюрпризов" не преподнес. Чистая прибыль причитающаяся акционерам компании составила 9.95 млрд. рублей (+55% к предыдущему году), EPS=0.088 руб/акц (мой прогноз от 11.12.2021 ЧП=10.2 млрд. рублей, EPS=0.091 руб/акц). Рентабельность собственного капитала=16.2 %, что является очень высоким показателем для энергосетевых компаний. Расчетный дивиденд (норма выплаты 40% от ЧП)=0.035 руб/акц, див. доходность к текущим котировкам=24.5%. Это уже интересно. Компании ничего не мешает провести выплату - валюты на счетах никогда не было, бизнес внутри страны, электросетевой сектор всегда был для инвесторов защитным. Короче говоря, если дивидендов не будет сильно удивлюсь и огорчусь. Даже с учетом текущей высокой ставки дисконтирования, справедливая стоимость бумаги 0.33 рубля, что дает апсайд к курсовому росту около 130%. Компания торгуется за четверть собственного капитала, с форвардным Р/Е=1.5! и уверенно занимает свою нишу в моем портфеле! Бумага одна из моих любимых, топ-1 во всем электрогенерирующем и электросетевом секторах. Уверен, что в ближайшие несколько лет акционеры РСети ЦП соберут несколько "иксов" от текущих котировок.