-

-

Всем привет!

Немного подзабил на блог, прошу прощения.

Сегодня по паре EUR/USD увидели паритет.

Цитата (Zykov @ 30.04.22)

Самая слабая валюта - евро, уйдем ниже паритета. Факторов для этого огромное количество. В ближайшей перспективе цель 0.85$/евро.

Сейчас самое интересное в нефтянке. По технике:

Двойная вершина. Скорее всего, уже завтра будут известны детали переговоров по нефти Байдена с наследным принцем Саудовской Аравии - наверняка жесткий триггер для котировок. Если пробой вниз, то возможен поход 70-75 $/барр. Если отскок наверх, то пойдем рисовать 3 вершину (с перехаем или нет, хз) в район 120. Понятно, что стоимость нефти оказывает существенное влияние на котировки акций наших нефтяников, коих уже хорошенько приложили (абсолютно незаслуженно на мой взгляд).

P.S.

-

gytww1, Маловероятно, это будет уж совсем мрачный сценарий. Скорее сильной поддержкой по индексу может выступить 1850.

-

Всем привет!

СД банка Санкт-Петербург принял неожиданное решение:

"Рекомендовать внеочередному Общему собранию акционеров ПАО «Банк «Санкт-Петербург» принять решение о выплате дивидендов по результатам полугодия 2022 года в денежной форме:

• по обыкновенным акциям в размере 11 руб. 81 коп. на 1 обыкновенную акцию;

• по привилегированным акциям в размере 00 руб. 11 коп. на 1 привилегированную акцию.

Выплату осуществить за счет нераспределенной прибыли".Дивидендная доходность к текущим котировкам (80-82 руб/акц) около 14.5%. Объем выплаты составит 5,45 млрд рублей, это около 30% от прибыли за 2021 год. Стоит отметить, что выплата объявлена за два квартала 2022г. Типо выполнили предписание ЦБ не платить дивиденды за 2021г, а за 2022 уже можно? Короче хз

Котировки в моменте поднимались на 30%. Держу бумаги в портфеле с долей около 1.5% и по текущим котировкам продажу не рассматриваю.

-

SeregaShark86, Про рекомендованные пропорции активов можно рассуждать долго. Входных критериев, которые влияют на ответ, очень много: инвестиционный горизонт, требуемая доходность, валюта, цель и возраст человека и т.п.

Из облигаций рекомендую присмотреться к бумагам Самолет. Например, Самолет БО-П12. Доходность к погашению через 3 года около 13% годовых, ежеквартальные выплаты.

-

Kontraler, НЛМК не интересен, болтается в портфеле около 1.5 %. Не докупаю пока. По 105 подкупил бы. Из металлургов наиболее интересно к покупке ЭН+. Активно подкупал Роснефть, немного Лукойл. По-прежнему Сбербанк стоит копейки, торгуется за половину баланса. Если нет, то Сбер однозначно надо набирать процентов 15 от портфеля.

-

Банк России направил письмо брокерам с рекомендацией не продавать неквалифицированным инвесторам ценные бумаги иностранных эмитентов, в частности, заблокировать такую возможность в мобильных приложениях. Ранее заблокированными из-за санкций оказались иностранные активы на счетах более 5 млн инвесторов. Из-за принудительных маржин-коллов с конца февраля 2022 года задолженность клиентов перед 11 крупнейшими брокерами достигла 2,5 млрд рублей. Среди разработанных предложений: увеличение с 6 до 30 млн рублей размера активов, необходимых для получения статуса квалифицированного инвестора.

-

В Озон с Яндексом так и хочется запрыгнуть, прокатиться. По телеку В.В. сказал поддержать компании, в телеграмм каналах пампят, в "Деньги не спят" тоже строго бай эти бумаги. Озон за месяц +57%, Яндекс +20%.

По технике вроде как еще не поздно, запрыгнули бы в уходящий поезд? - тогда ставим плюс;

Это все гавно, кроме Газпрома ни во что не верю , тогда минус.

-

Всем привет!

Подвожу итоги 7 месяцев:

Мысли по отраслям следующие:

Банковский сектор пострадал не так сильно, как прогнозировалось. Честно сказать, не удивлюсь, если в конце года, например, Сбер объявит какие-нибудь дивиденды. Но это фантазии. А по факту цена Сбера не менее 250 руб/акц на горизонте нескольких лет. БСП молодцы, работают без лишних заморочек, делятся прибылью с акционерами. ВТБ также держу в долгосрок. Вообще, банковский сектор - это скорее история 2-3 лет, может чуть меньше.

Нефтегаз очень сильно нравится, особенно нефтяники. Отрасль пострадала незначительно, а с учетом текущих цен на нефть и курса около 60 руб/$ там вырисовываются существенные прибыли. Приоритет - Роснефть, покупал ее последнее время очень много. Покупал Лукойл, совсем немного Газпронефти, Татнефть не добирал. Газпром держу, р/е=2, по текущим ценникам продажу не рассматриваю. Новатек - хорошая альтернатива Газпрому, ниже 1к надо было подбирать, я подбирал.

Черная металлургия - совсем ничего не докупал, планирую подкупать ММК. Отрасль пока не сильно нравится.

Цветная металлургия - активно покупал EN+, удалось достаточно много набрать ниже 400 руб/акц. Буду покупать еще, но хотелось бы чуть пониже от текущих. Русал и Алросу просто держу.

По мелочи - полностью сдал бумаги ЛСР по 592 рубля, котировки с начала года упали всего на 3%, в то время как остальные бумаги на 40-60%. Соответственно продал, покупал указанное.

Электроэнергетику, НКНХ, АФК Систему держу, здесь без операций.

Всякая белиберда типо: Яндекс, Озон, Мать и Дитя, ВК и прочее - это чистой воды казино, могут прокатить на пару иксов, можно и потерять, фундаментально компании пока слабые. Иногда прям так и хочется куда-то спекулятивно залезть.

Всем удачи, портфель обновлен в первом посте.

P.S. Очень скучно и непонятно без отчетов, но вроде как с сентября какие-то начнут публиковать, тогда увидим цифры и станет все ясно.

P.S.S. На две недели уезжаю в отпуск. Всем хорошо провести последний месяц лета!

-

OFAC сегодня расширил список российских компаний в SDN-List, внеся в него ММК. В SDN-List попал и главный акционер компании, Виктор Рашников. Санкции затронули и турецкую дочку ММК - MMK METALURJI. Лицензия на сворачивание операций с ММК действует до 1 сентября, на выход из их ценных бумаг - до 3 октября. SDN-List - это самые жёсткие ограничения, по сути, блокирующие деятельность компании на международных рынках. Напомню, что 2 июня в список была внесена Северсталь, акции тогда сложились за два дня на 25%. Сегодня ММК -4.3%, хуже рынка. Вероятнее всего, падение завтра продолжится.

-

Всем привет!

В бумагах EN+ сформировалась фигура технического анализа "две висящие сиски"

Согласно этой фигуре, цель импульса находится на уровне 575 рублей. Отмена формации - закрепление цены ниже 435 руб/акц.

P.S. Этот пост для тех людей, кто просил торговать краткосрочные движения.

-

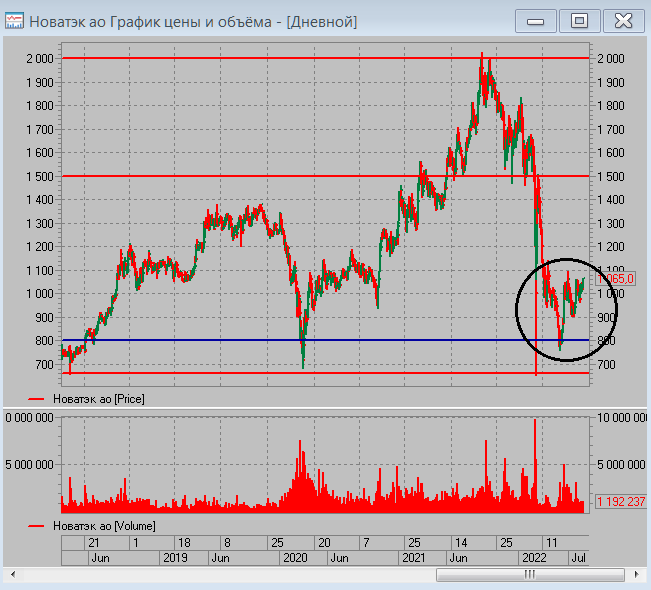

В бумагах Новатэка формация "перевернутая голова и плечи".

При закреплении выше 1100-1150, откроется прямая дорога на 1.5к. Отмена сценария при падении ниже 1к.

-

СД Татнефти рекомендовал выплатить дивиденд за 6 месяцев 2022г.

Рассмотрев итоги деятельности за шесть месяцев 2022 года, Совет директоров рекомендует внеочередному общему собранию акционеров:

• Установить общий размер дивиденда по результатам финансово-хозяйственной деятельности за шесть месяцев 2022 года:

-на одну привилегированную акцию в размере 3271% к номинальной стоимости акции;

-на одну обыкновенную акцию в размере 3271% к номинальной стоимости акции.

• Произвести выплату дивидендов в денежной форме в сроки, установленные действующим законодательством РФ:

-на одну привилегированную акцию в размере 3271% к номинальной стоимости акции;

-на одну обыкновенную акцию в размере 3271% к номинальной стоимости акции.

• Установить 11 октября 2022 года, как дату, на которую определяются лица, имеющие право на получение дивидендов.

© 2022 Интерфакс-ЦРКИ

Выплата составит 32.71 руб/акц, все строго в соответствии с дивидендной политикой. Див. доходность к довольно сильно выросшим за последнее время котировкам около 7.5%. Держу бумаги с долей около 3 %, спокойно пойду на отсечку.

-

Kontraler,

Во время отпуска встречался с товарищем по универу, он сейчас руководитель среднего звена в Северстали. Говорит, что ситуация очень плохая. Первое полугодие еще более менее отработали, а сейчас проблемы только нарастают и ситуация хуже становится. Как оно там на самом деле, непонятно. Отчетов нет, каких-либо вменяемых заявлений тоже. Чисто технически хочется пониже. Дали бы 600 руб/акц, присмотрелся бы внимательнее.

-

Всем привет!

Сегодня полностью сдал бумаги Банка Санкт-Петербург по 99.1 руб/акц. Бумаги с начала года выросли на 22 %, в то время как бенчмарк упал более чем на 40%. Согласно моим расчетам утвержденный вчера дивиденд 11.8 руб на акцию - это разовое явление, разовая выплата. На горизонте нескольких лет банк в состоянии платить не более 5-7 руб в год на акцию. Короче говоря, я не вижу дальнейшего краткосрочного апсайда в бумагах. Первые покупки были еще в ноябре 2020г по 42 руб/акц, в итоге со всеми операциями средняя на момент продажи была 54.6 руб +7.89 руб/акц получил в виде дивидендов. Итого доходность за 1.5 года около 95%.

P.S. Часть денег вывел, на остальное подкупал ММК, Роснефть, Лукойл.

-

zloy20,

Все что Вы описываете - это корпоративное управление. Ставка дисконтирования (требуемая ставка доходности) включает в себя несколько элементов, в том числе надбавку за риск КУ. Чем больше компания "косячит" перед миноритарными акционерами, тем больше надбавка за риск КУ=выше ставка требуемой доходности=снижение потенциальной доходности. Короче говоря, риск КУ в модели потенциальной доходности учитывается всегда, другое дело, что случаются неожиданности. Есть вот такой аналитический сервис, в котором компании ранжированы по уровню КУ, оценка ведется в баллах. Скажу следующее, что 125 баллов - это высокий уровень КУ, надбавка примерно 0.4%. Русал 100 баллов, надбавка 0.8%, ЧМК минус 72 балла, надбавка 7.2%. У Газпрома до недавних событий было 93 балла, надбавка 0.8%. Чуваки из сервиса сказали, что когда таблицу обновят, там Газпрому сильно снизили оценку КУ.

-

Цитата (zloy20 @ 20.08.22)

Как сильно влияет доля акций основного акционера/совета директоров на мотивацию или демотивацию выплаты дивидендов?

Какое количество акций должно быть у совета директоров, чтобы мотивировать направлять прибыль на выплату дивидендов?

Бывает по-разному. Пример, Газпром - основной акционер Газпромнефти, владеет более 90 % акций. ГПН - регулярно платить дивиденды, как говорится материнская компания "доит" через дивиденды, так бывает часто. Лукойл - free float 49%, много различных крупных акционеров, тоже постоянно платит дивы. ЛСР - большая доля принадлежит мажоритарному акционеру и последнее время не платит ничего. То есть тут какой-то прямой зависимости на дивиденды от количества акций у мажоритарного акционера/СД/менеджмента нет.

Цитата (zloy20 @ 20.08.22)

Т.е. условно есть средний уровень дивидендов, например рандомное число 5, при этом прибыль кампании в какой то год может позволить выплатить и 55, но руководству выгоднее выплатить те же 5, а остальные 50 освоить различными проектами любой степени целесообразности, в которых они имеют возможность левых денег.

Ну условно все 50 спиздить они не смогут, допустим смогут из 50 спиздить 15. А есть ли смысл городить огород? То есть вкладываться в проекты любой степени целесообразности, когда спокойно можно прибыль вывести через дивиденды. Вот ты мажоритарный акционер получил прибыль 100, у тебя 75 % акций. Направь на выплату 100% и получишь свои 75. Нахуй 100 вкладываться в серые схемы, чтобы потом у себя же спиздить?

Короче говоря, тут можно долго галюцинировать. Суть не меняется, все действия менеджмента по распределению прибыли оцениваются через надбавку за риск КУ. Дивидендные компании часто гордятся своей историей дивидендных выплат, как признак стабильности и прозрачности КУ компании.

-

Цитата (zloy20 @ 21.08.22)

можешь показать рейтинг за все время владения

Такой рейтинг не виду, чтобы мне его сейчас составить, надо поднимать старые отчеты и документы, короче говоря надо время потратить немало. По ощущениям, курсовой рост приносит больше, если компания хоть немного растущая. Я неоднократно сдавал компании с курсовой прибылью близкой к 100 %. В тоже время, пока ни одна компания из тех, что у меня уже долго в портфеле не выплатила 100% дивидендной доходности.

В компаниях, которые максимум направляют на дивиденды, например металлурги до недавнего времени, наверно основной доход будет именно от дивидендов.

-

За участие в размещении почти всегда взимается дополнительная плата, уточнить конкретно можно у брокера. Как правило, имеет смысл участвовать если сумма приличная, проще на вторичном рынке спокойно купить.

Цитата (ResiDentNL @ 23.08.22)

Есть ли смысл поучаствовать в размещении с расчетом не держать их долго, а чуть позже их скинуть, как подрастут?

А с чего Вы взяли, что они подрастут?

Также не стоит забывать про курсовую переоценку валют, которая может отразится на результате в ту или иную сторону.

Цитата (ResiDentNL @ 23.08.22)

И какой можно ожидать выхлоп от такой затеи?

Вы хотите поспекулировать облигациями, что само по себе так себе идея. Выхлоп от такой затеи, в самом лучшем случае 5-10% на горизонте 3-6 месяцев.

Короче говоря, мне идея вообще кажется странной.

-

Фондовый рынок РФ, судя по всему, немного оживает. Прошли важный уровень сопротивления 2220 по индексу, теперь открыта дорога на 2500, краткосрочный апсайд 12.5%. Во многих бумагах картина похожая - вырвались из боковика/нисходящего тренда. Сильно смотрятся: Лукойл, Роснефть, Новатэк, ЭН+, от Татнефти_ао ждем пробой 460 руб/акц. Короче говоря, какой-то оптимизм присутствует.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Ребят, не разводите непонятный срач. Вроде неплохой блог последние страниц 5 превратился в курилку. Тем более я не поддерживаю, когда люди скатываются в прямые оскорбления друг друга.