-

-

В качестве оффтопа расскажу такую историю. Примерно в 2009 году я в составе научной делегации посещал Киев. В Национальном институте харчових (пищевых) технологий (г. Киев) проходила Международная конференция. Я там выступал с докладом, уже не помню точно, касаемо безопасности продуктов питания. Делегация из России была приличная, нас было человек 10. Пару человек из состава были студенты-научники, один из них из нашего ВУЗа. Звали его Саша. Я о нем мало что знал, видел его на кафедре несколько раз. Мог охарактеризовать его одним словом - тихоня. Он все время молчал, был закрытым, короче говоря очень замкнутый человек. К нам приставили двух местных студентов. Один был из западной Украины, он русский плохо понимал, а говорить вообще не мог, другой из Восточной, естественно по русски говорил без акцента. Нормальные два парня, два друга. Вот они там с нами ходили, показывали город, помогали в решении каких-то проблем. На футбол нас водили Динамо Киев - Черноморец Одесса, тогда безумный гол со штрафного Ребров забил, Динамо выиграло 3:1. Но это отступление, рассказ про Сашу.

Короче, не помню уж точно почему, но то ли с гостиницами была проблема, то ли еще что. Поселили нас на пару дней в студенческом общежитии при универе. Выделили номер на двоих с Сашей, условия проживания, на самом деле, были отличные. Короче живем один день, вдруг Саша достает из рюкзака банку, а в нем паук, обычный комнатный, достает какую-то муху и давай паука в банке кормить. Я в ахуе. Че за х.. спрашиваю. Он говорит, у меня арахнофобия, я ужасно боюсь пауков и для того чтобы победить свой страх, завел себе паука. Вот чтобы Вы подумали об этом человеке? Взяли пива и он мне рассказывает историю, как ему с матерью негде было жить, уже не помню почему, и им пришлось попроситься жить к родной сестре матери. А эта тетка состояла в секте свидетелей йеговых или что-то типо того, и условия проживания в квартире обозначила, как вступление в секту. Делать было нечего и они с матерью согласились. Жили они у этой тетке пару лет, ходили там на собрания мозгопромывающие всякие, участвовали в других сомнительных мероприятиях. Потом им удалось что-то там скопить и они съехали. Вот что можно подумать о Саше. Замкнутый человек с трудным детством,кучей фобий и промытыми сектой мозгами.

День два. Я поехал поиграть в живой покер, клуб Империал, если не ошибаюсь, до сих пор их клубная карта где-то дома лежит, как память о той поездке. Короче проебал там сколько-то, возвращаюсь в номер уже достаточно поздно, захожу. И что я вижу, там тихоня Саша бабу ебет. Я в шоке вышел. Он дела свои доделал, девушка ушла. Захожу в ахуе и спрашиваю: "Саша, это что за дела такие :), как так то"? А он говорит, да вот познакомился где-то в общаге, пригласил и выебал.

P.S. Вот от кого, но от Саши я такого не ожидал. Наш тихоня Саша оказался матерым пикапером :)

-

Инвестируем мертвую часть банкролла

Что такое мертвая часть БР? Если вы ведете умеренно-консервативный банкроллменеджмент, то ваши средства значительно больше, чем рабочая просадка. Пример, ваш БР равен 500 БИ рабочего лимита, но вы никогда не получали просадку более 150 БИ. По сути оставшиеся 350 БИ – это подушка безопасности, которая лежит мертвым грузом. Согласитесь, было бы неплохо, если бы эти деньги работали на нас, сегодняшний пост как раз о том, как заставить работать мертвую часть БР.

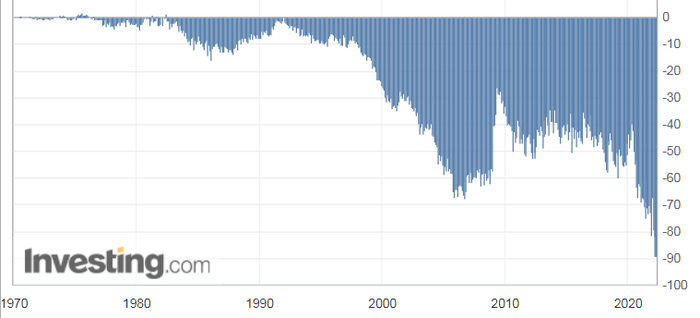

Что хотелось бы отметить в первую очередь. Не храните весь БР в руме, я думаю события «черной пятницы» 15 апреля 2011 напоминать никому не надо! Далее, экономически ошибочно хранить весь БР в валюте рума. Если вы живете в России, вам, как ни крути, придется менять валюту на рубли. Если рубль укрепится (а в этом году он укрепился против доллара и евро порядка 10%), то покупательская способность банкролла также снижается. Дабы не зависеть от колебания курса валют, этот момент стоит захеджировать, т.е. перевести часть БР в рубли. Для тех, кто безгранично верит в силу доллара приведу картинку его покупательской способности.

Итак, дошли до самого интересного. Куда же инвестировать мертвую часть БР!? Рассмотрим варианты: недвижимость, банковский вклад, Паевые фонды, ПАММ-счета, стартапы или бизнес, самостоятельное инвестирование в акции и облигации, инвестирование в ETF-фонды.

Недвижимость – на мой взгляд, одно из самых геморройных вложений. Стоимость жилья в Москве растет в год в среднем на 3,5% (см. картинку).

Вычитаем отсюда налог на недвижимость и оплату коммунальных услуг и получаем околонулевую сумму. Ну а если сдавать квартиру!? Допустим, квартира 40 кв.м согласно графику стоит 40*175 тыс. руб = 7 млн. руб. Кстати, у всех такая часть мертвого БР :). Сдать ее реально за 40 тыс. в месяц, что дает в год 480 тыс. рублей в год, в процентах это 6,85%. Но не забываем, что сдать порядочным людям соблюдающим порядок на длительный срок не так просто, как ни крути половина заработанного уйдет на амортизационные расходы. Но самый главный недостаток квартиры – низкая ликвидность, если вдруг понадобилось пополнить БР или просто нужны средства, то продать квартиру за 1 день вы не сможете. Моя мама продает квартиру уже несколько лет (правда не в Москве). Итак, недвижимость отметаем из-за низкой ликвидности и доходности на уровне банковского вклада.

Банковский вклад – здесь все просто, очень низкая доходность, порядка 5 % годовых, а если понадобиться досрочно снять деньги, то вы теряете и эти жалкие 5%.

Стартапы или бизнес – требуют глубокого погружения в тему, высока вероятность потерять все средства или просто нарваться на мошенников. За примерами далеко ходить не надо. Саша Кержаков 200 млн. рублей инвестировал в несуществующий завод, потом долго судился, но вроде как все отсудил.

ПАММ-счета – высоходоходный, но и одновременно высокорисковый актив. Здесь можно сделать и 100% в год, но можно и все потерять. ПАММ-счет – это по своей сути доверительное управление. Т.е. вы передаете деньги трейдеру с подтвержденной историей торговли. Он торгует своими и вашими средствами. Если за отчетный период счет в прибыли, то трейдер забирает себе в качестве вознаграждения от 20 до 50 % от прибыли, оставшийся кусок ваш. Проблема в том, что в случае убытков, весь убыток вы принимаете на себя. В любом случае, придется составлять портфель из ПАММ-счетов, дабы не вкладываться в одного управляющего, что требует серьезной подготовки и понимания торговли. ПАММ-ресурсы кишат управляющими, проповедующими «токсичные методы торговли» - Мартингейл, сетка ордеров, усреднение (пример на картинке).

Трейдер использовал систему Мартингейла и за 1,5 года сделал 1000%, а потом уничтожил 1,5 млн долларов инвесторских денег. Вобщем, вероятность уйти с минусом достаточно серьезная. Самая крупная площадка ПАММ-счетов – это «Альпари». Ликвидность высокая, выйти из сервиса можно в течение 1-2 дня. Еще один недостаток, за ввод/вывод приличные комиссии.

Самостоятельное инвестирование в акции – опять же, глубокое погружение в тему, необходимость самостоятельно составлять портфель из акций, отслеживать котировки, проводить ребалансировку портфеля, требуется серьезная подготовка. Это немного не то, ведь мы хотим пассивный доход, а не сидеть у монитора с котировками. Для того, чтобы приобрести ценные бумаги, необходимо открыть счет у брокера, комиссии брокера за обслуживание невелики (при правильном выборе тарифа и брокера), около 0,1 - 0,5 % в год от средств инвестора, а иногда и еще меньше. Как правило, за ввод вывод комиссий нет. Высокая ликвидность, все продать и вывести средства можно в течение 1-2 дней.

Самостоятельное инвестирование в облигации – вот это уже интереснее. Опять же открываем счет у брокера и приобретаем Облигации Федерального Займа, разбавив их облигациями ведущих российских компаний (Сбербанк, Газпром, Роснефть). Надежность облигаций, особенно ОФЗ, на уровне вкладов и выше, доходность строго прогнозируемая (в случае наступления даты истечения). Доходность с реинвестированием купонных выплат достигает 8-10 % годовых. Высокая ликвидность, облигации можно продать без потери % (в отличии от банковского вклад) в течение 1-го дня и вывести средства без комиссии. Короче говоря, в вашем портфеле инвестиций облигации must have. Ложка дегтя – если вы владеете облигациями менее 3-х лет, то с дохода придется уплатить НДФЛ 13%, это автоматически сделает ваш брокер и обойти эту процедуру никак не получится. Как пример, уплата НДФЛ снижает доходность облигации с 10 % до 8,7%, но все равно это значительно выше банковского вклада. Короче говоря, облигации – консервативный инструмент, зарабатывать с которым достаточно просто и который часто сравнивают с банковским депозитом, отмечая многочисленные преимущества над последним.

Паевые фонды и ETF-фонды. Глобально существует две стратегии инвестирования в акции — активная и пассивная. Если вкратце, то активные инвесторы стараются выбирать отдельные акции (что как мы выяснили не самая простая задача), а пассивные просто инвестируют в индекс (например, ММВБ). Сегодня у пассивного инвестора есть два пути: первый — покупать акции и формировать индекс самостоятельно (не забываем, что раз в квартал, доли компаний и их состав в индексе меняется и необходимо делать ребалансировку), второй — инвестировать в индексный фонд, который будет повторять динамику индекса. Итак, мы относим себя к максимально пассивным инвесторам и два самых простых способ купить индекс это: купить индексный ПИФ или инвестировать в ETF-фонд.

ПИФы. Преимущества этого способа в том, что управлением портфеля занимается управляющая компания, а все действия инвестора сводятся к минимуму — покупке паев фонда. Но за этот комфорт приходится платить комиссиями, которые съедают существенную часть дохода. Стандартный набор комиссий в ПИФе включает в себя: надбавки при покупке паев, скидки при продаже паев, вознаграждение УК, вознаграждение депозитария, аудитора и оценщика, прочие расходы. Сумма всех издержек достигает 3-5%, что достаточно много, а история показывает, что индексные паевые фонды не способны опередить индекс.

ETF-фонды. C февраля 2016 года на Московской бирже торгуется индексный ETF на российский индекс акций. Фонд запущен компанией Finex. Фонд носит название FINEX Russian RTS UCITS ETF и как понятно из названия инвестирует в российский индекс РТС.

Индекс РТС по составу и структуре является копией индекса ММВБ за одним лишь исключением — он рассчитывается не в рублях, а в долларах. Соответственно базовой валютой фонда являются тоже доллары. Но на бирже фонд торгуется в рублях, что приводит к тому, что ETF повторяет динамику рублевого индекса ММВБ.

Индекс РТС состоит из 50 акций. По своему составу FINEX Russian RTS UCITS ETF повторяет индекс не полностью. Из него исключен так называемый малоликвидный хвост, то есть акции с низкой ликвидностью. Для отслеживания индекса используется оптимизация портфеля, в состав фонда входят только ликвидные бумаги, около 27-29 штук. Данный ETF по сравнению с индексными ПИФами отличает намного более низкая комиссия за управление 0,9%. Так как фонд торгуется на бирже, то его можно купить, открыв счет у брокера. Таким образом общие издержки инвестора по сравнению с индексными ПИФами получаются намного ниже.

Фонд очень ликвидный, есть возможность в любой момент работы биржи продать или купить акции фонда. В этом плане ETF тоже смотрится выгоднее по сравнению с ПИФами, выход из которых может занять несколько дней, а иногда и недель. Еще один значительный плюс, фонд показывает динамику на 5-7% в год лучше, чем сам индекс за счет реинвестирования дивидендов (за этот год индекс ММВБ вырос на 20,5%, ETF-фонды вырос на 27,5%). То есть, помимо роста стоимости акций мы еще и получаем дивиденды. Также, последние годы в российских компаниях существует тренд на увеличение дивидендных выплат.

Итог: Мертвую долю БР полностью или частично стоит инвестировать в ликвидные инструменты с умеренной доходностью. Безрисковая часть (около 60-65%), остальное более доходная и, соответственно, рисковая часть. На своем примере расскажу, что реально получить. В начале этого я инвестировал некоторую сумму: 60% в облигации федерального займа и облигации ведущих российских компаний. Портфель облигаций, за вычетом всех издержек принес 8%. Оставшиеся 40% пошли в выше описанный ETF-фонд, который принес 26%. Суммарно (0,6*8+0,4*26)*=15,2%, если прибыль вывести, то за вычетом уплаты НДФЛ, получится 13,2%. На первый взгляд, кажется не сильно много, но это выше банковского вклада, и значительно больше чем 0. А если мертвую часть БР мы будем увеличивать по 13-14% в год, то через 5 лет мы ее удвоим, а это уже существенный прирост к БР.

P.S. Данный пост не является рекомендацией к действию, а носит образовательный характер (по закону РФ о фин. консультантах) :). -

Цитата (ResiDentNL @ 02.08.23)

Может будешь иногда заглядывать, хотя бы раз в пол года-год. Когда на фондовом рынке будут серьезные перемены

Давайте поступим так. Модератор тему не закрывает. Пусть комьюнити хотя бы время от времени пишет тут дельные посты, чтобы ветка совсем не умерла. Когда случится очередной кризис, а он случится или появится сильная торговая возможность, я сюда вернусь. Да еще неизвестно как с работой сложится, может меня выпиздят через полгода 😄

-

Цитата (больнойублюдок @ 21.04.22)

Максимально гнилой человек.

Человек делает выводы исходя из парадигмы своих мыслей, то есть проецирует свойства своего характера и интеллекта на другого человека. Если мнение расходится, то больной ублюдок делает вывод, что человек "гнилой". Нормальные люди дискутируют, задумываются или просто не соглашаются, но не скатываются в необоснованные оскорбления: "засран мозг", "гнилой человек". Вы меня абсолютно не знаете, не знаете моих черт характера, интеллектуальных способностей, моего образования, опыта работы, как ко мне относились десятки тысяч людей, с которыми работал, среди которых почетные профессора зарубежных университетов.

У меня в жизни было с десяток случаев, когда я знал человека лет 5, а затем по воле случая пришлось с ним плотно работать и общаться, и мое мнение об этом человеке просто кардинально менялось в противоположную сторону. Казавшийся "тупым" был невероятно умен или наоборот, робкий тихоня оказывался просто пикапером 80 уровня и т.д. Поэтому никому не советую судить людей, которых абсолютно не знаете.

Для всех читателей блога... Если Вы не согласны с моими оценками, то я буду рад прочитать ваше обоснованное аналитическое мнение, от согласных жду интересных дополнений. Но вот не надо заходить сюда, чтобы насрать, а потом это гавно витает еще несколько страниц.

P.S. Честно говоря, не могу дать себе четкий ответ, зачем я вообще здесь пишу, трачу своем время, которое мог бы потратить на свою семью. Мысли о закрытии блога посещают все чаще.

P.S. Ублюдка за оскорбления отправил в бан.

-

Ребят, всем напоминаю, что в данном блоге мы договорились не обсуждать войну и политику, если она не касается экономических моментов. Развели флуд про корабли, остров, пленных и т.д. Это в данной ветке нахуй никому не нужно

-

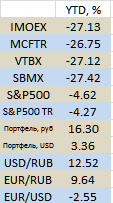

Всем привет!

Подвожу итоги 7 месяцев:

Мысли по отраслям следующие:

Банковский сектор пострадал не так сильно, как прогнозировалось. Честно сказать, не удивлюсь, если в конце года, например, Сбер объявит какие-нибудь дивиденды. Но это фантазии. А по факту цена Сбера не менее 250 руб/акц на горизонте нескольких лет. БСП молодцы, работают без лишних заморочек, делятся прибылью с акционерами. ВТБ также держу в долгосрок. Вообще, банковский сектор - это скорее история 2-3 лет, может чуть меньше.

Нефтегаз очень сильно нравится, особенно нефтяники. Отрасль пострадала незначительно, а с учетом текущих цен на нефть и курса около 60 руб/$ там вырисовываются существенные прибыли. Приоритет - Роснефть, покупал ее последнее время очень много. Покупал Лукойл, совсем немного Газпронефти, Татнефть не добирал. Газпром держу, р/е=2, по текущим ценникам продажу не рассматриваю. Новатек - хорошая альтернатива Газпрому, ниже 1к надо было подбирать, я подбирал.

Черная металлургия - совсем ничего не докупал, планирую подкупать ММК. Отрасль пока не сильно нравится.

Цветная металлургия - активно покупал EN+, удалось достаточно много набрать ниже 400 руб/акц. Буду покупать еще, но хотелось бы чуть пониже от текущих. Русал и Алросу просто держу.

По мелочи - полностью сдал бумаги ЛСР по 592 рубля, котировки с начала года упали всего на 3%, в то время как остальные бумаги на 40-60%. Соответственно продал, покупал указанное.

Электроэнергетику, НКНХ, АФК Систему держу, здесь без операций.

Всякая белиберда типо: Яндекс, Озон, Мать и Дитя, ВК и прочее - это чистой воды казино, могут прокатить на пару иксов, можно и потерять, фундаментально компании пока слабые. Иногда прям так и хочется куда-то спекулятивно залезть.

Всем удачи, портфель обновлен в первом посте.

P.S. Очень скучно и непонятно без отчетов, но вроде как с сентября какие-то начнут публиковать, тогда увидим цифры и станет все ясно.

P.S.S. На две недели уезжаю в отпуск. Всем хорошо провести последний месяц лета!

-

Всем привет!

Подвожу итоги первого квартала как всегда в картинках.

Портфель имеет такой результат в следствии больших покупок 24 февраля (в скобочках указан профит к текущим котировкам): Лукой 3106 руб (80.3%), Газпром 166.15 руб (51.3%) и 148 руб (69.9%), Роснефть 230.05 руб (95.6%), Сбербанк 104.99 руб (47.1%) и 113.81 руб (35.7%). Думаю, кто покупал на падении 24.02 сейчас также имеет неплохой профит. Что делать дальше с бумагами - это очень непростой вопрос. Кто вкладывается на долгосрок, а также имеет необходимый для нормальной жизни кэш, то лучше сидеть. Однако, зафиксировать профит никогда не ошибка. Сегодня я незначительно подрезал портфель, зафиксировал часть профита, в целом планирую сидеть дальше.

Про валюту...Как Вы знаете, я продал почти всю имеющуюся валюту (кроме БР на Редстаре). В два прихода: доллары по 102 и 135, евро по 117 и 140. Всех неоднократно призывал сделать тоже самое, кто послушал тот молодец. Но почему-то есть ощущение, что таких очень мало.

Цитата (RYSHER @ 28.02.22)

Купил доллары по 99 р. и очень этому рад! Запомните этот твит.

Наверно сейчас не очень рад :)

Я сторонник нейтральной валютной корзины, поэтому со вчерашнего дня начал активно набирать евро и доллары из разных источников - восстанавливаю нейтральную валютную позицию. Кому нужна валюта, думаю, что сейчас подходящий момент для набора позиции. ЦБ начал ослаблять валютный контроль, в правительстве начались разговоры, что чрезмерное укрепление рубля сейчас не выгодно для бюджета. Возможно в ближайшем будущем мы увидим еще один всплеск роста курса валют по отношению к рубли. Сохраняю свой прогноз (напомню, который пальцем в небо) доллар на конец года 95 рублей. В последующие 2-3 года, после перестройки российской экономики, более активного перехода на торговлю в рублях, юанях, индийских рупиях, доллар будет терять позиции и опустится ниже 70 рублей.

Про облигации... ОФЗ и корпоративные облигации торгуются сейчас необоснованно высоко, реальные доходности отрицательные. Не рекомендовал бы покупать по текущим котировкам. Последние пару дней крепко задумывался, о том, чтобы сдать полностью свой облигационный портфель, так как произошел хороший отскок наверх. Часть облигаций у меня была давно, часть удалось набрать по недавним хорошим ценникам (для примера рекомендовал и покупал сам ЛСР БО 1Р7 по 65.6% от номинала, сегодня закрытие 80% от номинала, рост буквально за несколько дней 22% и это в облигации!!!). На отскоке появилась возможность выйти с убытком примерно в 3% (как не крути, но облигационная составляющая все равно неплохо защитила портфель во время грандиозного обвала). Если на следующей недели хотя бы немного порастем еще, то точно облигационный портфель сдам полностью.

Последние новости... ММК и НЛМК приблизились к списку "отказников". Решение о выплате финальных дивидендов за 2021г, которые было ранее положительно принято СД, теперь под вопросом. Компании планируют окончательно решить вопрос о выплатах на ГОСА, примерно в мае, исходя из экономической и политической ситуаций. Несмотря на потенциальный отказ от выплаты, сохраняю позитивный взгляд на компании и даже немного подкупал на неделе. Русал и EN+ отчитались по МСФО за 2021г. Результаты ожидаемо очень сильные, кратный рост прибыли. На этой недели, почти каждый день подкупал "алюминиевые" компании. В целом по металлургам сохраняю умеренно-позитивный взгляд.

В целом все, всем профита!

P.S. Наконец-то привел в порядок портфель, обновил структуру в первом посте.

-

Цитата (mako27 @ 06.05.22)

но ты же понимаешь что просто угадал

В отличии от многих я не гадал, а с точки зрения макроэкономики сделал предположение. Много раз писал про профицитный торговый баланс РФ, что в закрытой экономике это чрезвычайно влияет на курс. Почитайте, что люди писали против моих постов, типо это все хуйня, бакс 200 будет. Люди с потолка цифры называли и все. Тут у многих логика такая: "прогноз сбылся, но он был минусовым", "да круто с баксом вышел, но повезло, тупо угадал" и т.д. А как оценить, я правильно смоделировал ситуацию, рассчитал или тупо повезло? Предложите инструмент оценки? Наверно не сможете. Вы возьмите и перечитайте мои посты с 18 февраля, вы очень удивитесь в достоверности прогнозов.

P.S. Я не Ванга, ошибаюсь очень много, но знания макроэкономики и 14 летний опыт на рынке позволяет генерировать предположения, которые дают возможность (по крайней мере мне) генерировать прибыль. Я своим опытом и знаниями делюсь бесплатно, никого не заставляю делать как я.

-

Цитата (Zykov @ 11.01.23)

Обязательно закупитесь Сбером, доля не менее 15 %. Самый скромный расчет - это 240-280 руб/акц в течение года.

Всем привет! Ну что господа, Сбер 240 руб/акц, а помните, как я призывал в январе-феврале скупать Сбер по текущим (тогда ценник был 140 - 150 руб/акц). Голосовалку запускали, будет ли Сбер 240 в течение года (голоса тогда разделились 60/40 в пользу пессимистов). Понимаю, что ценник в 240 тогда казался нереальным, но время нас рассудило, поздравляю всех кто прислушался. Пока держу весь объем, но через 10-20 рублей планирую начать сдавать свой пакет, а он прямо скажем немаленький.

Татнефть порадовала повышенными дивидендами 27.71 руб/акц, отсечка 30.06, сильно выше моих расчетов (21.9 руб/акц). Тоже позитивчик прилетел. Самолет вроде как зашевелился и объемы существенные проходили последние несколько дней. EN+ также продолжаю держать.

P.S. Таким образом портфель без особых изменений, доли чуть плавают в соответствии с курсовой динамикой.

Всем профитов за покерными столами и торговыми терминалами!

-

Быстро пытаюсь оценить последствия продажи газа за рубли. Тут получается интересная вилка. Где Европа может взять рубли? 1. Продать нам за рубли, то что нам нужно, по сути санкционную продукцию. 2. Обменять евро на рубли через наш ЦБ, т.к. на Межбанковском рынке достаточных объемов нет. Но наш ЦБ под санкциями и любые операции с ним любо запрещены, либо требуют специального разрешения. Как итог 3 варианта развития событий: 1. Будут продавать за рубли то, что нам нужно. 2. Снимут санкции с ЦБ и, как следствие, с высокой долей вероятности разморозят ЗВР. Думаю, что ЦБ должен ставить такой вопрос. 3. Не будут покупать газ.

P.S. Переговорил с аналитиками, наиболее вероятен, как это не печально, 3 вариант. Путин конечно хитрый КГБшник, 100 раз говорил, что мы самые надежные поставщики и никогда не будем использовать газ как оружие экономического принуждения. Будем поставлять при любых раскладах и бла бла. И тут такой подъеб - готовы продавать соблюдая все контракты, но в рублях. Где вы их возьмете, нас не ебет. Ну реально в интересное время живем, посмотрим, что ответят "недружественные страны". А в список таковых входит не только Европа, но и например Япония. Доля России в поставка СПГ в Японию около 10%. Кажется не особо много, но на высококонкурентном азиатском рынке даже такие объемы непросто заместить без значительных финансовых потерь.

P.S.S. Кстати, внимательно перечитал. Говорится так: "Мною принято решение в самое короткое время реализовать комплекс мер по переводу оплаты — начнем с этого — нашего природного газа, поставляемого в так называемые недружественные страны, за российские рубли". То есть начнем с газа, а дальше посмотрим.

-

S&P500 ждет дальнейшая коррекция

Всем привет!

В США вышли цифры по инфляции за март, а также обновились и некоторые другие макроэкономические стат. данные. Инфляция в рамках ожиданий 8.5% гг. Это максимальный показатель с декабря 1981 года. Фондовые индексы никак не отреагировали, даже приободрились в моменте, т.е. реакция "спасибо" что не 10%. С точки зрение макроэкономики в штатах творится просто жесть. Индекс продовольственных цен переписал исторические максимумы. Индекс Кейса — Шиллера (индекс цен на жилье в 20-ти крупнейших городах США) на абсолютном максимуме за всю историю наблюдений. Сальдо торгового баланса США в январе и феврале по минус 90 млрд. долларов (абсолютный антирекорд за всю историю наблюдений).

Расчетное отрицательное сальдо госбюджета США по итогам финансового 2022 года на уровне 2 трлн. долларов (около 10% ВВП). В 2020г ковидном году было 3.1 трлн, в 2021г 2,8 трлн. На балансе Минфина США около 0.5 трлн. долларов. В течение пару месяцев эти деньги будут потрачены. Чтобы свести концы с концами надо будет занять/напечатать еще 0.5-0.75 трлн. Печатать нельзя=инфляция. Занять на долговом рынке сейчас серьезная проблема, идет тотальная распродажа. При инфляции в 8.5% доходность 2-летних облигаций США всего 2.5%. Кто будет занимать на таких условиях, желающие есть? Добавим сюда постепенную дедолларизацию мировой экономики с центром в Китае. Соответственно, чтобы занять, необходимо предложить хорошую доходность, т.е. увеличить ставку, заодно и притормозить инфляцию. Рост ставки=увеличение стоимости обслуживания долга=увеличение дефицита бюджета=необходимость занимать еще больше. И как всегда не стоит забывать, что ключевая ставка - это основная составляющая ставки дисконтирования. Рост ставки дисконтирования=падение долевого рынка. Пока несут деньги под реальную отрицательную доходность все нормально, когда перестанут нести придет "время собирать камни", короче говоря реально пирамида МММ. Ну да ладно, займут где-то. Добавим сюда расчистку баланса ФРС на 300-400 млрд, итого получаем изъятие ликвидности из системы на 1 трлн. долларов - прямо скажем не мало.

Далее... Как будут функционировать компании при ставке скажем в 3%, у которых стоимость обслуживание долга уже сейчас больше EBIT? Крупных компаний в США с таким показателем около 200. Ответ: никак, будет череда дефолтов. А где дефолты, там начинаются кросс-дефолты и домик начинает складываться. Кого-то, конечно, будут спасать. А как? Стандартный ответ: напечатают баксы и все по кругу :)

В ноябре демократы потеряют большинство и в палате представителей, и в сенате. Байден станет "хромой уткой", ему и импичмент могут впаять и отстранить по состоянию здоровья. В любом случае, ожидается обострение разногласий между двумя партиями. Когда президент из одной партии, а парламент из другой, в экономике США начинается ступор. Как бы на фоне недовольства населения инфляцией и обострения внутренних противоречий не вспыхнули очередные беспорядки.

Итог: S$P500 серьезно скорректируется, уже в этом году по индексу увидим 3800, с продолжением в 2023г.

P.S. Долг перед сообществом выполнил, насчет S&P предупредил в очередной 100500 раз. Дальше думайте своей головой.

-

Всем привет!

Расклад на I квартал 2023г:

1. Обязательно закупитесь Сбером, доля не менее 15 %. Самый скромный расчет - это 240-280 руб/акц в течение года.

2. БСП постоянно выкупает свои акции с рынка, очень мощно пылесосят. Говорят, готовятся к продаже/поглощению → приводят котировки в соответствии с банковским капиталом. Справедливый ценник 180 руб/акц.

3. Полюс в тренде, следим за курсом валют и ценой золота. Пока явно попутный ветер в парусах, держим, на просадках подкупаем. Рука на пульсе.

4. Русал стоит дешево. EN+ просто бесплатно отдают. Ждем импульс, сколько ждать хз.

5. Про Газпром забывать не стоит, по СС в Китай гонят уже около 50 млрд.куб.м. в год = СП-1. Ценник по разным источниками около 400 $. Летом могут насыпать, див. дох. >10%.

6. Из нефтяников наибольшей потенциальной доходностью обладает Башнефть ап, далее Татнефть>Лукойл>=Роснефть>ГПН

7. В черной металлургии наибольшей пот. дох. обладает Распадская. Остальные черные металлурги по вкусу, сильно много не набирать.

8. Самолет - лидер среди строителей, бумага "хайповая" и может дать хороший множитель.

P.S. Буду писать редко

-

anikinsky, Да че жаль

Такие ребята как RYSHER не написали здесь ни одного полезного поста по оценке компаний, дивидендам, корпоративным событиям и т.д, не дали ни одной инвестиционной рекомендации (кроме покупки бакса по 99). Цепляются к словам как гопники, чтобы вступить в полемику на политическую, социальную, военную и т.п. темы. На основе собственных фантазий делают, мягко сказать, странные выводы обо мне и не только. Зачем они здесь вообще сидят, я не могу понять

-

BellySmith, Да какая в пизде логистика, просто коммерсы, как обычно, ахуели, чтобы хорошую прибыль снять, пока суета. Я дистиллированную воду, производство соседнее село, покупал по 60 рублей за 5 литров, теперь по 100 рублей. Вода епт, местное производство. Ценник до сих пор 100.

-

Ух какой срач. Сторо, конечно, тот ещё (тут идут слова, которые обычно запикивают). Далее, давайте раз и навсегда примем такой тезис, что свое мировозрение и убеждения другому человеку не навяжешь и прекратим друг другу ссать в уши. Все сделали выводы кто есть кто, давайте их держать при себе. Когда-то это все закончится, и очень не хотелось бы, чтобы украинцы и русские жили в бесконечных раздорах. Далее по делу. После вчерашнего эмоционального закрытия позиций, проанализировав в течение дня заявления больших дядек, пришёл к выводу, что ничего особо страшного не произошло. И то что я вчера скинул позицию - это ошибка. В ближайшее время рыночный сантимент будет определять не геополитика (тут полный мрак, света в конце туннеля не видно), а ожидание дивидендных выплат. А где грозят самые смачные дивиденды? Все верно уважаемые знатоки, в Газпроме. С открытия выкупил газик по 216 руб/акц на 100% портфеля (решил тряхнуть стариной и вспомнить свое спекулянтское прошлое). Из-за вчерашних продаж потерял около 3% портфеля. Приближение ВОСА по дивидендам будет толкать котировки вверх. Позиция спекулянтская, поэтому могу её скинуть достаточно быстро.

P. S. С утра сижу в больничке, старая болячка в сердце опять мозги ебет (видите до чего вы меня баном довели). О боги, как же уебищно торговать с телефона, но ещё уебищней набирать на нем это сообщение. Всем мирного неба над головой!

-

Всем привет!

Насколько я понимаю в тех. анализе по индексу Московской биржи сформировалась фигура продолжения восходящего тренда. Напомню, что мои расчеты показывают, что справедливое значение индекса на конец года находится в районе 3200 п.п., что подразумевает апсайд широкого рынка 13,5% от текущего уровня. По Сберу формируются признаки окончания коррекционного движения и возврат к восходящему тренду = можно попробовать подцепиться с коротким стопом в районе 238 руб/акц. Покупка Газпрома без полугодовой отчетности за 2023г (если ее конечно раскроют)= пальцем в небо. Но как обычно к выходу отчетности бумага уже куда-то пойдет, потому что кто-то узнает раньше нас с вами. Новатэк чувствует себя неплохо, рекомендация держать. Нефтяники достаточно высоко ушли, хочется купить ниже. Черные металлурги зашевелись, недавно вышедшие стат. данные показывают неплохие цифры по выплавке, а значит есть продажи. Больше других нравятся ММК и Распадская. Застройщики хорошо пошли (как обычно проебал импульс в ЛСР). Новости о байбэке ПАО Самолет и приобретение компанией ГК МИЦ может продолжить толкать котировки вверх. Стоит поискать понятную точку входа после коррекции, пока режим ожидания. Цвет мет.: Русал, EN+, Полюс, Алроса долгосрочным инвесторам однозначно держать, спекулянты сами придумают как играться. Магнит наконец-то раскрыл операционные и финансовые показатели, а значит может претендовать на возврат в первый котировальный список. Интересные выкладки по компании можно почитать тут. Россети Центр и Россети ЦиП могут порадовать своих акционеров щедрыми дивидендами (около 15% див. доходности к текущим котировкам) по итогам 9 месяцев 2023г. Дивидендным инвесторам рекомендую однозначно присмотреться.

P.S. Отдыхаю от рынка, держу только Сбер. В ауте примерно до августа, дальше буду думать куда двигаться. Всем удачи!

-

Всем привет!

Кратко итоги года:

Портфель, с которым приехал к концу года, обновлен в первом посте.

Год, безусловно, хуевый. Падало абсолютно все, начиная от крипты и акций, заканчивая недвижимостью. Тем не менее, этот год не хуже кризисного 2008, а значит ничего страшного не произошло. Все проходит и этот кризис пройдет.

Всех поздравляю с наступающим Новым 2023 годом! Желаю мирного неба над головой, здоровья Вам и Вашим близким. Надеюсь будущий год принесет мир и доходность.

Более подробно об инвестиционной стратегии на будущий год напишу уже после праздников.

А пока предлагаю пройти небольшой опрос в закрепленной шапке.

P.S. Еще раз всех с праздником.

-

Вышли данные по инфляции в США. Цифры вышли шокирующие. Потребительские цены в США в январе выросли на 0.84% мм (0.64% мм с устранением сезонности). Годовой показатель подскочил с 7.04% до 7.48% гг. Базовая инфляция (Core CPI) - это индикатор, который можно рассматривать, как устойчивую часть инфляции, очищенную от волатильных компонентов, стабилизируется на запредельно высоком уровне – около 7%. Отклонение от целевых 2% - целых 5 пп! Простое правило Тейлора указывает на то, что для победы над такой инфляцией ФРС надо повышать ставку до 9-10%. Конечно, это невозможно без глубокой рецессии и рыночных потрясений. Статистика по инфляции в США вызвала обвал в госдолге. Доходность UST10 ушла выше 2% годовых, впервые с июля 2019г, доходность UST2 превысила 1.5% годовых, впервые с января 2020г. Рынок уверен, что повышения ставки в марте будет сразу на 50 бп и, с высокой долей вероятности, на 175 бп к концу года. И это только начало, повышение ставки продолжиться и в 2023 г, и в 2024 г.

При ставке более 2 % компаний-зомби (это компании, чьи процентные платежи по займам превышают прибыль до уплаты процентов и налогов. Иными словами, такая компания нуждается в постоянных займах, чтобы поддерживать свою деятельность) поджидает дефолт, а их по данным из разных источников уже 15-20% от публичных в США. К ним относят таких гигантов как General Electriс, Carnival, Delta Air Lines, Exxon Mobil. Кого-то будут спасать, остальным пиздец. Короче говоря, в ближайшие 3-5 лет нас ждет череда дефолтов, и фееричный обвал фондового рынка США. Пишу в 100 раз, будьте бдительны (а лучше бегите), обвал на рынке США может быть неожиданным и очень глубоким. Фондовый рынок сейчас самый дорогой за 20 лет и это в преддверии цикла резкого повышения ставки. "Крутых" индексных инвесторов, которые еще не видели затяжную коррекцию на ФР США, может не по-детски наказать лет так на 7-10.

P.S. Я не армагеддонщик, пытаюсь трезво оценивать к чему мы движемся. Потом не говорите, что я не предупреждал.

-

Всем привет!

Обновил структуру портфеля в первом посте. Буду стараться делать это каждую неделю в пятницу-субботу.

Что мне нравится к покупке по текущим котировкам:

1. Сбер - как не крути, но с крупнейшим банком страны пока ничего экстраординарного не происходит. Да санкции, блэк-лист, прибыль в этом году существенно сократится (по моим оценкам с 1.25 трлн в 2021 до 600-700 млрд в этом) и все такое. Вслед за Минфином уже и ЦБ рекомендовал банкам не выплачивать дивиденды. Но самое главное - это капитал на акцию 300 рублей и такой ценник мы увидим (ребята с калькулятором вероятностей после слова "увидим" нервно вскочили со стула) на горизонте 2-3 лет.

2. Роснефть - вспоминаем табличку, которую выкладывал по нефтяникам. Роснефть сейчас самая недооцененная бумага в секторе, справедливая стоимость на этот год 480 руб/акц.

3. ММК - ниже 40 рублей можно смело брать. Компания ориентирована на внутренний рынок, 71% выручки - это продажи внутри страны. Лишь 16% экспорта приходится на недружественные страны. Т.е. если пересчитать, то всего около 5% от выручки. Основной акционер - Рашников додумался перевести свою долю из оффшора в Россию, в отличии от Лисина из НЛМК. Поэтому ММК одним из первых вернется к дивидендным выплатам. Купив по 40, можно на годы зафиксировать див. доходность более 20%.

4. EN+ - компания сейчас оценивается дешевле своей доле в Русале, соответственно покупая EN+ вы покупаете Русал со скидкой, а энергетический бизнес достается бесплатно. Покупая Русал, вы покупаете Норникель, а алюминиевый бизнес достается ну почти бесплатно. Вот такие перекосы на рынке. Вообщем долгосрочно стоит присмотреться к компаниям Русал или EN+, я держу обе компании.

Понятно, что много сейчас неплохо смотрится, остановлюсь пока на списке из 4 позиций.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Всем привет!

Итак, что нового-хренового. Как видите, наш рынок живее всех живых. Рад за всех действующих акционеров отечественных компаний. 17 июля я сократил долю в Сбере (продавал по 245 руб/акц) до нормальных значений (10%) и сформировал диверсифицированный портфель (структура под спойлером). Кэша у меня практически не осталось.

Немного пробегусь по отраслям и компаниям:

Сбер просто монстр! Прибыль за июнь 138,8 млрд рублей - абсолютный рекорд. Рентабельность капитала 24,7%! Расчетный дивиденд по итогам 2023г = 31 руб/акц (не забываем о возможном изменении див. политики, которое может очень сильно обрадовать). Повышаю справедливую стоимость Сбера на годовом окне до 380 руб/акц.

Нефтянка с учетом текущего курса $ и стоимость нефти чувствует себя просто замечательно. Дисконт Urals к Brent сократился до 15$, а это значит, что продажи идут значительно выше установленного западными странами потолка цен в 60$. Короче говоря, наложенные на нефтянку ограничения работают так себе. Нефтянки у меня много = 28,5%.

Новатэк красавцы, проекты реализовывают, дивиденды платят - к компании никаких претензий. Газпром, на самом деле, стоит дешево (я купил по 170 руб/акц). Расчетный форвардный дивиденд по итогам 2023г = 20-25 руб/акц, что дает двузначную див. доходность.

Исходя из производственных результатов у черных металлургов, а особенно угольщиков, все более менее нормально, ожидаем возврат к практике выплаты квартальных дивидендов. Держу свою любимую троицу: НЛМК, ММК, Распадская. В цветной металлургии держу только Русал и материнскую компанию EN+, которую отдают с существенным дисконтом к стоимости активов. Зашел в Алросу. Компания пока не раскрывает своих результатов, но есть инфа что там все нормально. В случае возвращения к практике выплат, форвардный дивиденд по итогам 2023г может составить 10-12 руб/акц.

Писал перед уходом в отпуск про электросетевиков (Россети ЦиП и Россети Центр), тут намечается див. доходность около 15-16%, совсем некисло.

АФК Система стоит дешевле своих активов. Триггером для дальнейшего роста котировок может послужить IPO агрохолдинга Степь. По крайней мере, ранее заявленные финансовые показатели необходимые для IPO агрохолдинг достиг. В потребительском секторе портфель представлен "щепоткой" М.Видео.

Снова зашел в Самолет, компания продолжает развиваться космическими темпами, а объявленный байбэк, вероятнее всего, продолжить двигать котировки. Справедливая стоимость компании на годовом окне 6к за бумагу.

Дюрация облигационной части портфеля составляет около 5 лет. Купонная доходность около 10% годовых.

Немного поделюсь результатами. Доходность портфеля за текущий год составляет 146,78%. Я понимаю, что это может немного удивить, но как есть. Почти весь профит был сделан в Сбере, который по итогам года с учетом выплаченных дивидендов вырос уже на 108%. Каюсь, грешен, достаточно долго по бумаге было "плечо", около 1,75х. За 1113 дня (именно такая история сохранена на этом диске) рублевая доходность от управления портфелем составила 135,02%, что эквивалентно 32,34% годовых. Много это в рублях или мало, судите сами. Думаю, что в любом случае лучше чем 0 или 7% от депозита в банке. Инвестируйте (желательно в фондовый рынок РФ, который по-прежнему один из самых недооцененных в мире) и время вас обязательно отблагодарит.

Теперь о грустном... Я принял решение завершить вести блог. Причин несколько. Основные - это утрата интереса к "крючкотворству" и крайний недостаток времени. И если с первым я еще мог бороться, то со вторым явные проблемы. Меня пригласили на интересную и хорошо оплачиваемую работу в области управления бизнесом и я планирую принять это приглашение. Должность требует полного погружения. Так что вот такие дела.

Не благодарите за прибыли, прошу прощения за убытки. Желаю всем мирного неба над головой, профита за покерными столами и торговыми терминалами. Всех обнял!

P.S. Если появится желающий продолжить вести блог, то буду только рад, так как на данную ветку подписано почти 600 человек - образовалась уже какая-то компания по интересам. Если желающих не будет, то прошу модератора закрыть тему ну скажем с понедельника 7 августа.