10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-24

-

Постов13,089

-

Просмотров4,235,292

-

Подписок1,867

-

Карма автора+36,784

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

zloy20 @ 05.12.21

И второй вопрос. Почему ты делаешь открытый код? Ведь на такой программе можно заработать и такие исследования стоят тебе кучу денег. Ты думаешь что обратный фидбек доведет ее до совершенства и в какой то момент закроешь код, найдя ноу хау? В чем смысл?

Смысл в том, что чем больше людей увидят эту программу, тем точнее она будет и тем всем будет лучше, в том числе и мне. Закрывать код не планирую.

-

Mercator @ 05.12.21

Потенциальная проблема в том, что допущение "все 24550 вариантов изменения цен будут и в дальнейшем случаться с той же вероятностью" не может быть ни доказано, ни опровергнуто. Бифф будет считать всё точно (я надеюсь) исходя именно из этого допущения. А Слон говорит, что тут может быть вообще всё иначе, а что именно, мы даже предугадать не можем.

И проблема именно в этой гипотезе Слона.

Гипотеза Слона имеет больше права на жизнь, чем твоя гипотеза, хотя бы потому, что рынок сегодня кардинально отличается от рынка даже 25 летней давности.

В 1990 году минимальная комиссия на сделку у большинства брокеров составляла 200 (ДВЕСТИ) долларов. Первым был Чарльз Шваб, который снизил комиссии до 40-50 долларов за сделку, а вокруг говорили , что это брокерское безумие.

Графики были только задержанные, риал-тайм котировки и риал-тайм графики стоили около 1000 долл в месяц

Ну и так далее.

Даже исходя из этого (а ведь есть еще экономика и политика и интернет вещей и смартфорны и вообще все другое) гипотезе Слона я больше доверяю.

Слон говорит - мир кардинально изменился, а вместе с ним кардинально изменился рынок

Бифф говорит - мир кардинально изменился, но рынок - нет. И рынок в эпоху интернета 100% похож на рынок без энтернета.

Лолшто?

Я верю Слону, а не Биффу.

Это не считая того очень важного фактора , о котором я говорил = каждый новый глобальный пиздец на рынке не похож на предыдущий.

Они все разные, ничего общего. И никто не сумел толком предсказать ни одного пиздеца.

-

Julio, забавный факт:

Если б апро существовал с 1929 года и мы сыграли б в следующее:

Если сегодня апро упал, грузим завтра 100 воо и наоборот, если поднялся сегодня, завтра грузим 100 апро.

Так вот чистый апро за 91 год дал бы 310 000 прирост. А результат игры 14 000 000 000 прирост.

Хотя если играть в игру с 1995 года, то игра проигрывает 100% апро.

Вот и думай поменялся ли рынок и знаем ли мы это;)

-

-

justpus7 @ 05.12.21

А налоги за продажу учтены?

Нет, там мысленный эксперимент.

Отвечу на смежный вопрос, учтены ли налоги в Биффе. Налоги не учтены, т.к. есть возможность их оптимизировать.

Налогооблагаемая база - это суммарная реализованная прибыль за год по методу ФИФО. Если вместо воо набрать кучу всякого-разного, то 31 декабря смотрим свой финрез и совершаем симметричную продажу так, чтобы прибыль обнулилась (или убыток покрылся). Дальше снова покупаем всяко-разно и ждем следующее 31 декабря.

А через 20 лет, или когда там уже вообще никак будет не отсимметричить, едем на 184 дня в Грузию.

Сразу говорю, что на практике этот способ подойдет не каждому, тут нужен достаточный капитал. Это просто иллюстрация того, что можно не учитывать налоги на рост капитала, и смысл не потеряется.

-

Mercator @ 05.12.21

Потенциальная проблема в том, что допущение "все 24550 вариантов изменения цен будут и в дальнейшем случаться с той же вероятностью" не может быть ни доказано, ни опровергнуто

А вы смотрите просто на отношение цен сегодня и вчера или как-то дисконтируете на ставку кредита/рефинансирования на тот момент времени? В первом случае, мне кажется, при экстраполяции в будущее будут сильно завышенные оценки получаться.

-

Prooshift @ 05.12.21

Julio, забавный факт:

Если б апро существовал с 1929 года и мы сыграли б в следующее:

Если сегодня апро упал, грузим завтра 100 воо и наоборот, если поднялся сегодня, завтра грузим 100 апро.

Так вот чистый апро за 91 год дал бы 310 000 прирост. А результат игры 14 000 000 000 прирост.

Хотя если играть в игру с 1995 года, то игра проигрывает 100% апро.

Вот и думай поменялся ли рынок и знаем ли мы это;)

дай мне график любой акции, и я тебе расскажу , как можно было бы стать миллиардером, торгуя только этой акцией.

Ну а рынок , конечно же , поменялся.

Я это знаю, я ведь давно в рынке.

Но если попросишь доказать это цифрами, тут я пас.

Пусть Игорь лучше доказывает, что рынок не поменялся.

И пока у него это не слишком получается. Он принял свою гипотезу как рабочую, ну в добрый путь.

Вернемся к этому разговору лет через 5-10, после очередного кризиса

-

БоевойСлон @ 05.12.21

А вы смотрите просто на отношение цен сегодня и вчера или как-то дисконтируете на ставку кредита/рефинансирования на тот момент времени? В первом случае, мне кажется, при экстраполяции в будущее будут сильно завышенные оценки получаться.

В какой момент смотрим? В момент расчета оптимального соотношение упро/воо?

Если ты об этом, то будут оба варианта.

Но, как ты понимаешь, для случая, когда каждый вариант изменения цены (ВИЦ) из 24450 имеет одинаковую вероятность, не важно, как считать, пропорции от этого не изменятся. Они изменятся, если мы вместе с переходом к скорректированным на инфляцию данным скорректируем и размер изъятия из банкролла, а если нет, то без разницы.

Так или иначе, у юзера будет опция посчитать и абсолютные числа и скорректированные на инфляцию.

-

Julio @ 05.12.21

Вернемся к этому разговору лет через 90-100, после очередного кризиса

FYP

В том и проблема, что те, кто говорят, что рынок поменялся, оперируют недостаточной дистанцией. Кто ж спорит, что на интервале 5-10 лет может быть вообще всё, что угодно. О том я и говорю, что без понимания, что модель основана но очень длинной исторической последовательности и статистически значимый результат тоже будет лет через 100, соваться сюда нечего.

Ну, а те, кто говорят, что рынок поменялся и его никак не предсказать, просто должны понимать, что для вас равновероятны два графика

и

-

Mercator @ 05.12.21

В какой момент смотрим? В момент расчета оптимального соотношение упро/воо?

Нет, в момент расчёта "вариантов изменения цены".

Может вы как-то так моделируете, что это не имеет значения, но мне сходу непонятно как так может получиться. Нельзя при нулевой ставке рефинансирования считать, что распределение доходности в будущем такое же, как в прошлом, когда эта ставка почти всегда была выше.

-

БоевойСлон, как я и говорил, будет два варианта на выбор: с учетом инфляции и без.

Сравнивать следует подобное с подобным. Если мы сравниваем данные без дисконта на инфляцию, то и подразумеваем, что в будущем в разные годы будет разная инфляция, но с той же вероятностью, как и в прошлом.

А если сравнивать ощищенные от инфляции данные, то и в ответе будет очищенный от инфляции продукт.

Практической пользы от первого при наличии второго не много. Но они оба методологически верны.

Давай попробую на примере объяснить.

За последние 94 года были условно 3 года с инфляцией 10%, 22 года с инфляцией 2%, 14 лет с инфляцией 3% итд (числа из головы). В результате упро вырос в 310к раз. Если мы считаем, что и в будущем инфляция будет иметь те же значения и с той же вероятностью, что и в прошлом, а также считаем, что пара [суточный рост / суточная инфляция] также равновероятны, то мы можем посмотреть ожидаемый рост за следующие 94 года в абсолютных величинах. Зачем нам такое знание - вопрос второй, мы только о методике.

Чтобы к этому не возвращаться, предлагаю продолжить обсуждение исходя из того, что все числа уже дисконтированы на инфляцию.

Вот вам данные, они у нас уже давно готовы.

VOO UPRO 1927 2021.xlsx (1.2 мегабайт) -

-

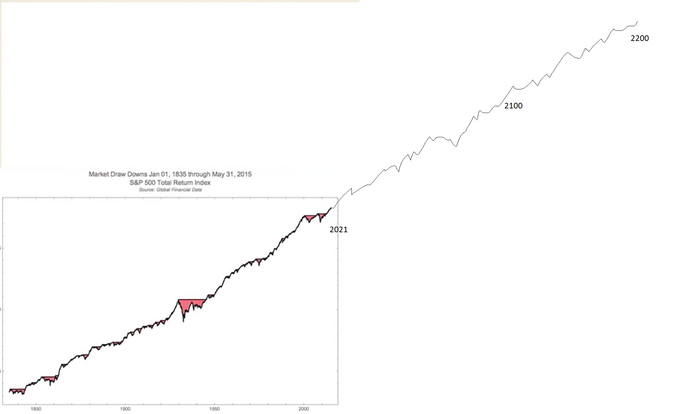

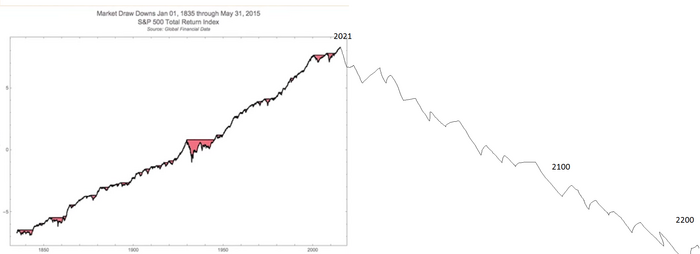

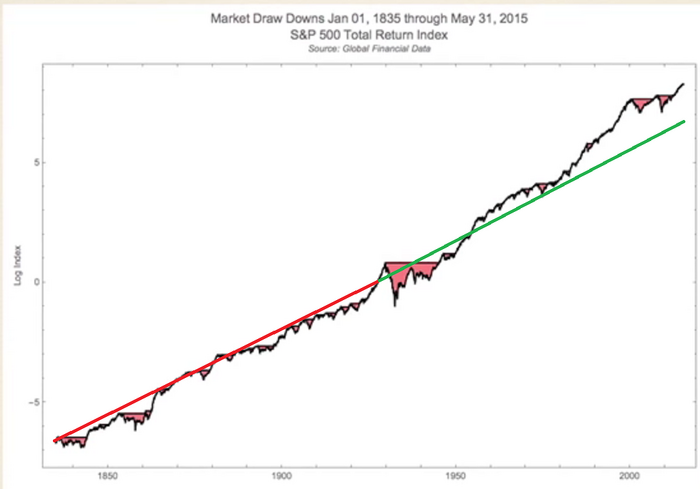

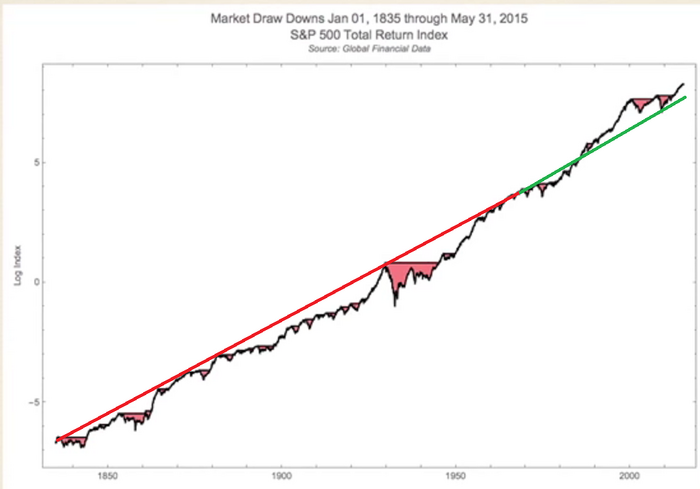

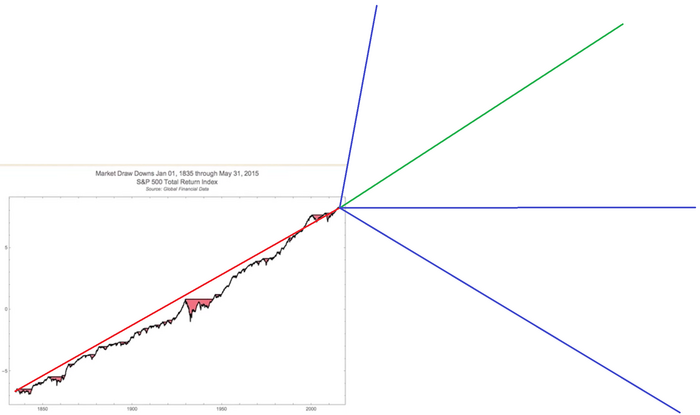

Итак, мы мысленно перенеслись в 1920-е и у нас перед глазами график 1835-1927. Мы еще не знаем, что впереди самое глубокое падение в истории - Великая Депрессия и хотим спрогнозировать движение рынка на 100 лет вперед. Что мы видим: предыдущий логарифмический график похож на прямую с шумом вокруг некоего среднего. Шум мы прогнозировать не можем, поэтому наш наилучший прогноз - экстраполяция прямой линии.

Прошло 100 лет. Оказалось, что наш прогноз вполне неплохо сработал, даже с учетом того, что за стартовую точку мы, как оказалось, взяли самый неудачный период в истории.

Далее. Переносимся в 1970 год и у нас та же цель, спрогнозировать рынок до 2021 года. Всё то же самое.

И опять прогноз подтвердился.

Можно повтроить для любого года, ничего не изменится (только важно отойти хотя бы на 50 лет от конца графика для нивелирования шума).

А теперь вопрос на миллион. Если для любого года в прошлом прогноз работал, то каков наиболее вероятный сценарий после 2021, зеленый или один из синих?

Если вы считаете, что каждый из сценариев равновероятен, значит, Бифф точно не для вас.

-

Mercator @ 05.12.21

Если вы считаете, что каждый из сценариев равновероятен, значит, Бифф точно не для вас.

Зачем так заморачиваться "техническим анализом" и теорией вероятностей? Есть куда более полезное и "правдивое" объяснение почему именно индекс будет расти и ты его здесь приводил, когда объявил о том, что твой блог отныне инвестиционный.

Вот, даже цитату нашел:

"И рост этот абсолютно понятен: берём воду за цент, смешиваем с порошком за цент, разливаем в бутылку за цент, клеим красную этикетку ещё за цент и продаем кока-колу за доллар. Это капитализм, прибавочная стоимость, тут всё прозрачно"

Это я к тому, что график за 200 лет и 24К торговых дней не просто так подучился «вверх под 45 градусов» - совсем не случайным распределением точек так вышло. На то есть вполне конкретная причина. И эта причина - прогресс человечества во всех направлениях )

Сообщение отредактировал kain1987 - 6.12.2021, 1:15 -

kain1987 @ 05.12.21

Зачем так заморачиваться "техническим анализом" и теорией вероятностей? Есть куда более полезное и "правдивое" объяснение почему именно индекс будет расти и ты его здесь приводил, когда объявил о том, что твой блог отныне инвестиционный.

Вот, даже цитату нашел:

"И рост этот абсолютно понятен: берём воду за цент, смешиваем с порошком за цент, разливаем в бутылку за цент, клеим красную этикетку ещё за цент и продаем кока-колу за доллар. Это капитализм, прибавочная стоимость, тут всё прозрачно"

Ну вот да.

Однако мы видим в этом блоге многих, кто считает, что хоть точек перелома на графике за 200 лет не было ни одной, но вот именно сегодня всё и случится и с завтрашнего дня вместо капитализма непременно наступит всеобщий военный коммунизм или упадет метеорит размером с Манхэттан или взорвется Йеллоустоун. И вероятности последних сценариев для людей значимы настолько, что они готовы учесть их в своей инвестиционной стратегии.

Вон, даже Слон не готов больше 30% в упро вложиться, хотя для того, чтобы такая стратегия была на бесконечной дистанции правильнее, чем 95%, которые в его примере дал ему Бифф, должно случиться событие исключительно малой вероятности. (Поясню последнюю фразу. Если в миллиарде вселенный миллиард Слонов вложатся по Биффу, а в другом миллиарде вселенных только на 30%, то на дистанции в охулиард лет только пара Слонов из первого миллиарда вселенных проиграют Слонам из второго миллиарда. Для этого там должны случиться катастрофы вселенского масштаба.)

Сообщение отредактировал Mercator - 6.12.2021, 1:51 -

Нехило ты оценил свою уверенность в том, что всё учёл. Ещё раз, вопрос в не в том, что произойдёт с рынком, а что произойдёт с Упро, когда на рынке случится что-то, чего ещё не было с 2010. И это дистанция уже далеко не 100 лет.

Ты взял за аксиому, что Упро действительно будет в любых условиях демонстрировать x3 к движениям рынка за вычетом небольшой комиссии. Я в правильности этой аксиомы совершенно не уверен. Ставить на неё бОльшую часть своего капитала точно не стал бы.

-

БоевойСлон, Не понял. А почему 2010? Или ты про риски, что тебе не выплатят деньги в случае финансового кризиса?

-

БоевойСлон @ 06.12.21

. Ещё раз, вопрос в не в том, что произойдёт с рынком, а что произойдёт с Упро, когда на рынке случится что-то, чего ещё не было с 2010. И это дистанция уже далеко не 100 лет.

Так ты про риск кидка провайдером Упро всё это время говорил?

Mercator @ 01.12.21

Вероятность кидка ПроШарес оценивается мной в 1/50000 в торговый день. Моя оценка субъективна, но она примерно совпадает с экспертной оценкой из доклада, который тут давал Хулио.

Ты вот это учёл в своих рассуждениях?

Если кто не понял, в Биффе заложена вероятность обнуления упро по нерыночным причинам в рандомный день. Вероятность эту можно настроить по желанию. По умолчанию она сейчас выставлена на 1/50000 в день. Все эти 95% упро уже учитывают эту вероятность.

P.S. Печально, что мы дискутируем о чем-то, а потом оказывается, что мои посты просто невнимательно прочитали.

БоевойСлон @ 06.12.21

Ты взял за аксиому, что Упро действительно будет в любых условиях демонстрировать x3 к движениям рынка за вычетом небольшой комиссии. Я в правильности этой аксиомы совершенно не уверен. Ставить на неё бОльшую часть своего капитала точно не стал бы.

Чукча не читатель...

-

kain1987, Mercator, поскольку в ваших постах очень много позитива, разрешите добавить ложку дегтя.

1) Прогресс человечества и S&P500 это не совсем одно и то же. Давайте не забывать, что США как независимому государству еще нет 250 лет. И большую часть своей истории они развивались в теплично-стерильных условиях, собрали все возможные бонусы от своего географического расположения и от результатов мировых войн, вышли победителями в холодной войне. Но сейчас в их противостоянии с Китаем я не вижу, за счет чего они должны победить.

2) В мире существовали империи (сверхдержавы) и сильнее, и дольше. И где они сейчас? Что бы сейчас осталось от индекса Римской империи, если бы такой когда-то был? Китай, Индия да даже Пакистан с Бангладешем тоже хотят продавать свои товары. Даже в любой free for all компьютерной игре или монополии игроки часто объединяются и действуют сообща против лидера. Думаю, что все понимают, что это абсолютно естественно.

Не так давно несколько раз чуть ядерная война не началась. Где бы мы сейчас опять-таки были с индексом?

Помимо этого есть и другие факторы, которые могут быть черным лебедем на десятки лет - сильно негативные последствия, вызванные глобальным потеплением, новые пандемии/вирусы, другие катаклизмы. Хоть это все очень малозначительные факторы для периода в 1 год, но не для 30-50 лет.

3) Ну и если посмотреть исключительно на экономику. с 2008 года S&P500 вырос практически ровно на сумму напечатанных ФРС денег. Это не показатель здоровья экономики, скорее показатель очередного пузыря.

Да, пока США могут позволить себе напечатать любую неоходимую сумму. Но это может тоже когда-то закончиться. Поэтому я вполне допускаю, что в ближайшем будущем закончится и "вечный" растущий трент в S&P500.

Upd. Если оценивать вероятность кидка в 1/50000 в день, то это около 20% за 30 лет. Не так уж и мало, на мой взгляд.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Наша модель основана на абсолютно четких правилах: умножаем на 3 снп500 и вычитаем комиссионные расходы (0,93%/251,2), а также расходы по кредиту. Кредит считаем как отношение бенчмарка (мы взяли долгосрочный среднерыночный кредит в США) и фактический кредит упро за его жизнь (2009-2021).

Получившиеся числа не просто совпали с котировками упро день за днем за 12 лет его жизни, они даже дали более точный результат, убрав шум премиум/дисконта, то есть когда рыночная цена упро слегка гуляет от суммы чистых активов.

И это было посчитано двумя людьми независимо друг от друга с одинаковым результатом.

Я, конечно, допускаю, что получив расчетные значения, которые иделально повторили реальность, мы всё равно ошиблись при экстраполяции этого на 1927-2009. Но вероятность этого не велика, так что для того, чтобы убедиться, что прав не я, мне нужна матмодель альтернативных подсчетов. Если кто добудет, буду безмерно благодарен, это в наших общих интересах.

P.S. Как и всегда, дивиденды реинвестированы, если что.