Data Adventures

-

ПопулярностьТоп-3936

-

Постов906

-

Просмотров175,336

-

Подписок324

-

Карма автора+11,600

-

В модели дается прогноз не только дисперсии, но и матожиданию курса биткоина. Если перемножить все 5

+15

-

давай рейтинг топ токсиков теперь )))) Бачинский кстати активно лепил всем минуса в репу,

+13

-

Имея <> 23 года опыта в айти и <> 20 лет в покере, могу сказать что в покере сейчас день

+13

-

SnowBeaver, как будто x3 всё же завышено. Вообще в целом тренд такой, что много деняк дают тол

+11

-

Исследование прикольные, но выводы странные. Очень часто в коммьюнити минусют скамеров/арбитражников

+11

-

-

чтобы проиллюстрировать насколько рынок полимаркета неэффективен, и сколько там ещё возможностей для арбитража просто посмотрите на эти цифры

Расшифрую - просвящённое общество людей делающих ставки на биток на полимаркете с момента моего захода в ставки, которые я описал выше, одновременно и симметрично поменяло оценку шансов пробить 120к вверх и 55к вниз. т.е. они начали считать что вероятность и того и другого возросла. Где там тренд, я х.з. :) Можно докупать 55k No, но я уже не хочу больше лудить. И это на фоне того, что с битком вроде как ничего не произошло за эти сутки. Рост для него незначительный и не даёт информации. Я х.з. что заставляет людей так остро и нелогично реагировать. Хотя я так то дофига чего не понимаю...

-

начал набирать по твоей схеме, за компанию. тайминги 3-6 мес. нравятся

-

Hertzjke, ты же сделал всё наоборот :) поставил на yes 55k и no 120k. Будем надеяться что именно это ты и хотел

-

-

Биткоин — это инструмент, отражающий обратную корреляцию с желанием рынка брать или не брать на себя повышенные риски (сейчас кэша у людей мало, страх перед рецессией большой, и, как следствие, биток падает в небытие).

Та позиция, которую ты построил по своей логике, очень близка к проданному пут-спреду и одновременно колл-спреду, но стоит понимать, что взятый на себя риск, соответствует получаемому вознаграждению (которое кажется тебе арбитражом), потому, что:

Рынок опционов до даты 26 декабря (это самый близкий страйк к твоей дате на Полике) сейчас оценивает вероятность того, что цена биткоина в любой момент времени коснётся 55k, примерно в 44%, потому что дельта путов со страйком 55k ≈ 22% в момент, когда я пишу это сообщение.

Вероятность же коснуться цены 120k — около 36%.

Из-за этого внутри этого диапазона существует премия.

Простыми словами: ты поставил на дистанции риск, равный разнице 44% − 36% = 8%, за ту премию, которая будет полностью твоей в момент экспирации, если не случатся оба сценария.

Но также в твоей конструкции существует риск того, что цена биткоина покажет свечку, коснётся 55k и отскочит вверх, а ты не успеешь закрыть коллы в этот момент. Тогда, с низкой частотой, ты можешь проиграть оба исхода.

Сообщение отредактировал k7scooter - 9.2.2026, 16:00 -

k7scooter, да я только начинаю этим заниматься. и скорее всего в битки больше не пойду :) Я пока начал смотреть опционы, ставку уже сделал. И мне показалось очень забавным, что я на коленках повторил взрослых дядь

k7scooter @ 09.02.26

Рынок опционов до даты 26 декабря (это самый близкий страйк что есть к твоей дате на полике) оценивает сейчас вероятность того что цена биткойна в любой момент времени коснётся 55к ~44% потому что дельта путов в страйк 55к =22% в момент когда я пишу это сообщение.

ну да, всё так. я взял NO на 55% за 33. 100-44-33=23%

Вероятность же коснуться цены 120к ~36%.

я взял за 22

Но также существует риск в твоей конструкции того что цена биткойна покажет свечку, коснётся 55к и отскочит вверх, а ты не успеваешь закрыть коллы в этот момент и тогда ты с низкой частотой можешь проиграть оба исхода.

да, всё так

Я ещё ради прикола прогнал smart money анализ по своим ставкам. В итоге анализ показал, что только мою ставку на yes touch 100k не выбрали. Хотя 120 и 150к типа ОК.

диспово влез. с самого начала написал, что это лудка :) но вроде ев-шка есть. Изначально задача была найти APY 80+ любой ценой, я нашёл.

P.S. Там ещё по истории если смотреть, то биток делает отскок от дна процентов на 8 каждый раз когда вот так солидно ебашит вниз. Что типа даёт надежду, что оно даже лучше моей модели, которая такое не учитывает. Но это уже шаманские танцы. Я бы на такое фантики от жвачки бы не поставил.

k7scooter @ 09.02.26

которое кажется тебе арбитражом

да это Ivikt написал. я в этом ничего не понимаю :)

Сообщение отредактировал SnowBeaver - 9.2.2026, 16:13 -

Всё смешалось в доме Облонских.

APY можно было бы прикидывать в случае, если бы твоя стратегия была дельта-нейтральной. У тебя же позиция слегка перекошена в сторону роста. Выходит, что у тебя направленная стратегия, а в таком случае считать APY вообще невозможно.

Для аналогии с покером — это как сказать: «У меня APY будет 10 000% в год, если я сыграю один турнир за 10 000 и займу первое место». Теоретически это так, но практически всем понятно, что одна итерация может быть успешной, а на дистанции это так не работает.

Прости, если я прихожу и умничаю, говоря, что твоя идея не работает, но, к сожалению, это не арбитраж. Здесь нет free money — рынок всегда платит премию за риск.

-

k7scooter @ 09.02.26

Прости, если я прихожу и умничаю, говоря, что твоя идея не работает, но, к сожалению, это не арбитраж. Здесь нет free money — рынок всегда платит премию за риск.

приходи, умничай :) я только разбираюсь. Я этот анализ за 2 часа сделал после того как ребёнка укачивал. Если бы был в более ровном состоянии сознания, то не стал бы ставить вообще.

Тут мысль такая - такие истории на любой крипте плюс-минус постоянные. Ты бы стал так зарабатывать если бы был свободный кэш? И мне скажем по БР такие истории. Понятно не по моей модели, а например сверяясь с Deribit.

для меня типа в голове арбитраж это когда берёшь инфу из одного места об оценке актива и используешь в другом где это делают хуже. То что ставка рисковая и не free money это понятно. Для free money надо типа инсайд иметь.

ну и типа в плане дистанции - понятно, что выгоднее выходить из ставки если она сравнялась с fair оценкой, т.к. держать дальше это играть в лотерею. Но если на это положить? Вот допустим я посчитал ожидаемую доходность "портфеля". да, я понимаю что или поставлю 40к, то либо заберу 300, либо потеряю 40. Дальше перестаю следить и просыпаюсь через год проверить чё-как. Там было плюсовое ожидание. Это не APY? или APY только уже по фактическому результату считать можно. Я могу в терминах здесь плавать. Ожидаемая годовая доходность это не APY?

Сообщение отредактировал SnowBeaver - 9.2.2026, 16:31 -

Тебе кажется, что дельта опционов — это то же самое, что цена на «Полике», но это не так. «Полик» продаёт бинарные ставки: либо «да», либо «нет». Опционы же продают время и волатильность.

Проще говоря, если прямо сейчас цена биткойна сделает свечку до твоего «да», то для тебя не имеет значения, сколько времени прошло — ты сразу выиграл. На рынке опционов этот страйк в такой момент может стоить, допустим, x200.

А вот если пройдёт полгода и вновь случится тот же сценарий, то твой выигрыш не изменится, а ценность опциона будет уже не x200, а лишь x100, потому что время прошло и «сожгло» часть премии. (я в примере специально игнорировал фактор волатильности предполагая что он статичен).

-

-

Bently @ 09.02.26

Почему слегка? Он же поставил что в течении года биток пробъет 120к+, и при этом ни разу не спустится ниже 55к. Как по мне, обычный хомячий лонг на весь деп.

Здесь ты не прав.

Могут сложиться обстоятельства, при которых биткойн будет находиться в диапазоне 55–120k весь год и так его и закончит. В таком случае будет плюс по ставке NO 55k и ниже и минус по ставке YES 120k+. Поэтому убыток по одной ставке (120k) будет частично — а возможно, и полностью — скомпенсирован профитом по ставке на 55k.

Соответственно, общая позиция сейчас слегка перекошена в сторону роста. Если бы была только одна ставка YES 120k+, тогда ситуация была бы именно такой, как ты описал.

-

SnowBeaver @ 09.02.26

для меня типа в голове арбитраж это когда берёшь инфу из одного места об оценке актива и используешь в другом где это делают хуже

В идеале ты берешь оба конца. То есть в одном месте да, в другом нет (есть другие предикшены, кроме полика). Так как в реальности такое не бывает (бывает, но там грызня за доли процента), то вместо одного из концов - опционы. Но это псевдоарб. Риски описал скутер. То, что ты описываешь в цитате тоже можно делать, но сайзы ставок должны быть сильно меньше, чем в прямом арбе. Ключевое - ты должен крыть позы (без разницы брал ты один конец или два), когда нет больше ев по текущим в твоей модели, то есть спред между концами сошелся. Смысл сидеть до экспирации, если в этом больше нет ев, апр такого действия 0, тупо морозится капитал. Лучше сесть на забор и ждать волатильности, когда снова будет отклонение

-

Ivikt, сидеть до талого ни в какой позиции не хочу. как только по модели для меня это превращается в лотерею, то сигнал на продажу.

Сообщение отредактировал SnowBeaver - 10.2.2026, 5:23 -

Итак, выждал месяц. Делаю работу над ошибками вот этого вот https://forum.gipsyteam.ru/index.php?viewtopic=172401&view=findpost&p=8175877 . Заодно разбираюсь для себя с терминами. Уделял этой работе не слишком много времени, по моему таймеру за месяц 42 часа, т.е. хобби 1.5 часа в день.

Можете перечитать предыдущий пост с описанием лудоманской модели. Ну и да, спасибо уважемым людям, мне было над чем помедитировать

Mercator @ 06.02.26

В модели дается прогноз не только дисперсии, но и матожиданию курса биткоина. Если перемножить все 5 сценариев, то получится +27% ЕВ. Рынок закладывает меньшее ЕВ, поэтому и вероятности исходов на полимаркете смещены вниз относительно разбора.

Это самая важная часть. Я поставил себе задачу отскочить от собственных оценок рынка (даже если они построены на истории).

Ivikt @ 06.02.26

SnowBeaver, Пробовал сравнить свою модель со ставками на фьючах или опционах?

я курил термины. и да месяц назад я не знал чем одно отличается от другого. (а теперь наверное знаю, но не понимаю нормально :) )

Ivikt @ 07.02.26

k7scooter, по сути он сейчас арбитражит об свою модель, я намекаю, что надо выбрать другую вторую ногу для арбитража.

Увы и ах, арбитража тут нет. Только поиск +ЕВ способов купить риск.

Т.е. задача - а можно ли придумать прибыльную стратегию по крипте на полимаркете, которая не будет использовать моих беливов по битку и будет обоснована на данных?

Итак, если зафиксировать задачу, то

Моя стратегия: оценить fair price каждого контракта математически и покупать те, где рыночная цена на Polymarket отклоняется от fair value. Разница это edge, ожидаемая прибыль в каждой сделке. Для оценки fair price нужно посчитать touch probability, т.е. вероятность того, что цена BTC (или ETH) коснётся заданного страйка за определённый период. Далее собственно как я это делаю.

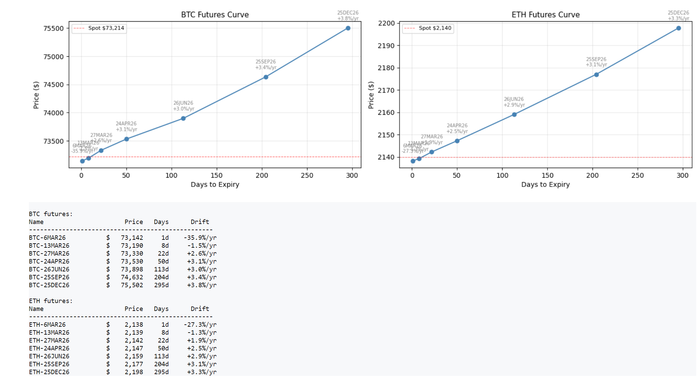

Использую с Deribit показатель IV (Implied Volatility). Это прогноз волатильности (диспа по покерному) и извлекается из цен опционов на Deribit. Это оценка насколько сколько рынок ожидает волатильности в будущем. Она нужна прямо на момент оценки позиции и довольно сильно меняется во времени, она реагирует на события (типа заседаний ФРС), учитывает рыночный консенсус и вообще мнение дядек на вопрос "а что с диспой". Если скажем IV = 56% для битка на конец года, то значит что рынок опционов ожидает что биткойн ляжет по цене в +/- 56% от текущей цены c вероятность 1 сигма (что мало на самом деле. типа 68%), но не объясняет как именно ляжет и с какой вероятностью там будет больше + чем - или наоборот. И да, я опускаю немного деталей чтоб не делать пост совсем запредельно нудным. Например это не одно число, а кривая и для каждого рынка надо брать соответствующую.

Также беру с Deribit фьючерсную кривую чтобы получить более адекватное математическое ожидание (про что собственно и было замечание Mercator). Ещё месяц назад для меня самая близкая ассоциация слова фьючерс была хуючерс, а сегодня:

Фьючерс это контракт на покупку актива по фиксированной цене в будущем. Разница между ценой фьючерса и спотом, пересчитанная на год это drift (а для меня это оценка математического ожидания). Считаю по формуле

drift = ln(futures_price / spot_price) / (days_to_expiry / 365)

пример: спот (текущая цена) 66800, фьючерс на декабрь 69000, до экспирации 296 дней.

имеем оценку: ln(69000 / 66800 - 1) / (296/365) ≈ 4.0%/yr

дрифт тоже выбирается по сроку рынка, я собираю с Deribit фьючерсную кривую по битку и эфиру заодно

Разумеется беру точную цену BTC и ETH на момент оценки.

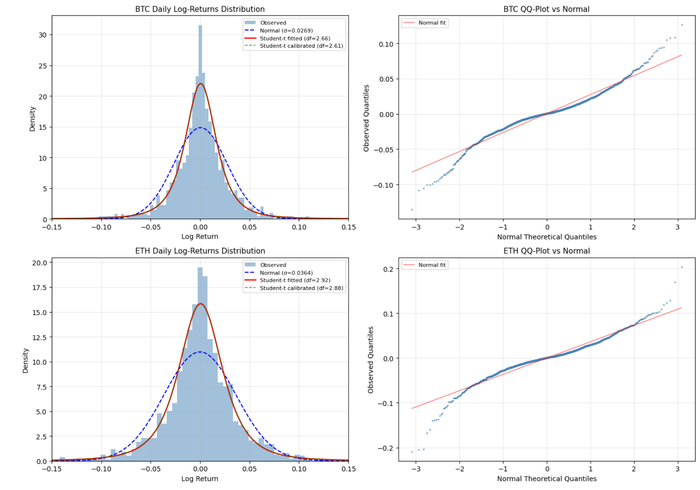

Далее я всё же не выкинул на помойку мою идею с использованием распределения Стьюдента вместо нормального. Но я сделал backtest насколько мог качественно на тех данных что доступны. Student-t распределение с малыми степенями свободы (df) моделирует fat tails:

df → ∞ = нормальное распределение (тонкие хвосты)

df ≈ 3 = значительно толще

df ≈ 2 = очень толстые хвосты (бесконечная дисперсия)

Калиброванные значения по 1500 дням данных Deribit perpetual (февраль 2022 — февраль 2026):

BTC: df = 2.61 — хвосты очень толстые

ETH: df = 2.88 — чуть тоньше, но далеко от нормального

Как fat tails влияют на touch probability? Ответ неочевидный - по-разному для разных рынков.

Толстые хвосты увеличивают вероятность любых больших движений и вверх, и вниз. Но при расчёте touch probability это влияет двояко. Толстые хвосты увеличивают шанс дотянуться до далёкого страйка (больше крупных движений). Но они же увеличивают шанс "уйти" в противоположную сторону и не вернуться.

Для дневной динамики: каждый день цена делает шаг из Student-t распределения. По сравнению с нормальным:

1. Больше маленьких шагов (центральный пик выше) - цена чаще "стоит на месте"

2. Реже средние шаги меньше стабильного продвижения к страйку

3. Чаще огромные шаги но в случайную сторону

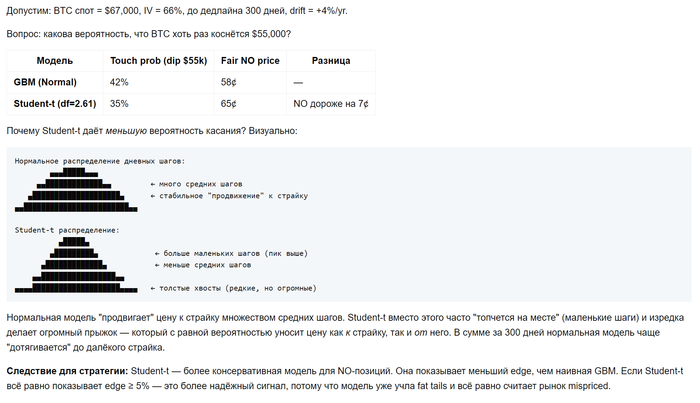

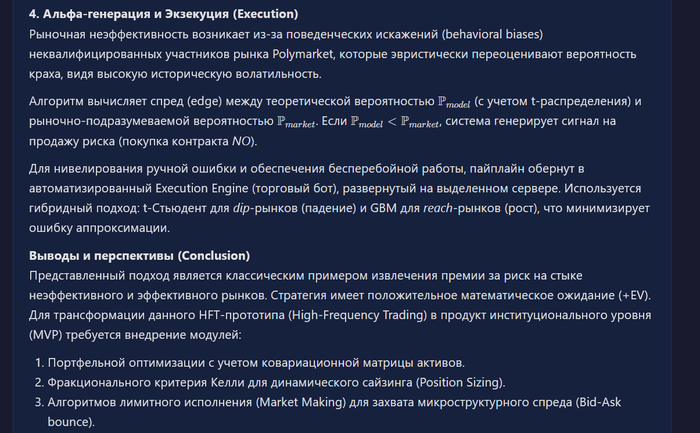

В итоге для dip-рынков (например, "BTC dip $55k?") Student-t модель показывает меньшую touch probability, чем нормальная модель (Black-Scholes). Это контринтуитивно: казалось бы, fat tails = больше крашей = больше вероятность dip. Но на практике перевес маленьких шагов (цена "застревает" вблизи текущего уровня) оказывается сильнее, чем прибавка от редких огромных падений. Для конкретных цифр: коэффициент коррекции Student-t/GBM для типичного dip-рынка составляет 0.70-0.90. То есть Student-t даёт на 10-30% меньше touch probability. Это значит, что NO на dip-рынках стоит дороже по Student-t, чем по Black-Scholes, и наш edge (покупка NO) оказывается несколько меньше, чем показала бы наивная GBM-модель. Да, GBM модель это Geometric Brownian Motion (геометрическое броуновское движение). Это модель, которая предполагает нормальное распределение движений цены в модели.

Извините если нихуя не понятно.

если бы данные были нормальными, точки лежали бы на красной прямой. Вместо этого хвосты "загибаются" — и левый (крупные падения), и правый (крупные рост) - что означает больше экстремальных движений, чем "должно быть".

Насколько толще хвосты? На расстоянии 3σ (трёх стандартных отклонений) Student-t модель даёт примерно в 5-6 раз больше вероятности экстремальных событий, чем нормальное распределение.

Разбор на примере от claude code ситуации с dip

Разбор ситуации с reach. Ситуация другая, и там GВM модель даёт меньшую погрешность

В итоге на основе бектестов (которых было дохера, и это ещё одна огромная занудная статья могла бы быть) .я использовал гибридную модель которая для dip использует Стьюдента, а для reach GBM. Также я бэктестировал стратегию покупки и продажи. Но наверное уже будет слишком если я это тоже тут детально выложу. Хотите также играть, научитесь также считать.

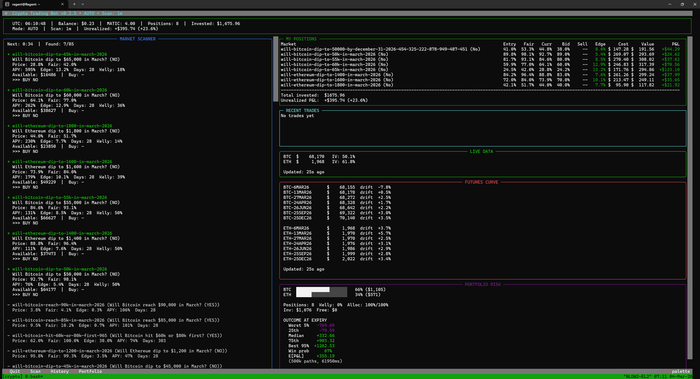

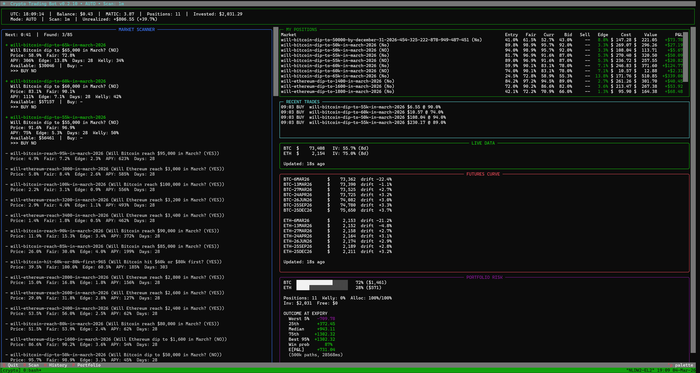

Я какое-то время (месяц почти) запускал всё в ручном режиме, в итоге заебался и понял свою неэффектиность. Решил всё это обернуть в бота и повесить на сервер. Выглядит вот так.

Можно видеть, что все позиции сейчас смотрят в одну сторону, и вообще это сложно назвать продуманной инвест стратегий (она ей и не является). Можете посмотреть оценки Portfolio risk по данной модели. Имхо ради таких цифр стоит потерпеть. И да, это было полдня назад когда я подумал, что неплохо бы похвастаться новым ботом на джипси (тут же их любят 😇 ) За это время цена ещё скаканула и теперь какие-то запредельные оценки доходности у меня.

Затесалась одна годовая позиция. Но вообще я планирую играть на месячных рынках

Как-то так. А вы как начали неделю?

Сообщение отредактировал SnowBeaver - 4.3.2026, 22:33 -

Делать оценки и тем более анализ высоковолатильных манипулируемых и централизованных активов - такое себе занятие. Это можно прямо сейчас наблюдать. Фонда и металлы более поддаются анализу, чем высокорисковый портфель. Если нравится блокчейн, то можно анализировать токены металлов или подобные. А 50-100% в год любой грамотный инвестор или трейдер думаю осилит и сам.

-

SnowBeaver, Напомню свой тейк - если нет арба ни с чем - то твоя модель ошибочная

-

SnowBeaver, 90% текста не понятна)

перевел для себя на "колхозный", может кому пригодиться :

по научному :

ты берешь цену на эффективном рынке, продаешь ее на неэффективном

хотелось бы там телегу боту прикрутить чтоли , сто баксов закинуть ) посомотреть на бота в бою )

Сообщение отредактировал c00l0ne - 5.3.2026, 3:50 -

Ivikt @ 05.03.26

SnowBeaver, Напомню свой тейк - если нет арба ни с чем - то твоя модель ошибочная

ну, если скажем ты в покере не можешь сделать арбитраж на какую-то ставку, то она же не делается при этом ошибочной? Не все игры имеют арбитражные возможности (by design). И если у тебя есть backtest твоей стратегии, то почему нет собственно? Те кто покупают риск не обязательно ошибаются. Я это воспринимаю как среднесрочные инвестиции и не жду "верняк".

-

c00l0ne @ 05.03.26

ты берешь цену на эффективном рынке, продаешь ее на неэффективном

да. при этом я очень плотно AI поиспользовал для кода и обтачивания стратегии. Но при этом если я что-то читал и не понимал, то докапывался до той точки, в которой мне уже понятно. Ну и типа я максимально упростил до более-менее человеческого сейчас. Если так AI использовать, то скоро картошку в магазине будем с помощью chatGPT выбирать...

хотелось бы там телегу боту прикрутить чтоли , сто баксов закинуть ) посомотреть на бота в бою )

я вон 2к закинул. через месяца 3-4 отпишусь чё-как. если будет хорошо идти, то буду наращивать депозит.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

ну да, и у тебя бы получилась арбитражная возможность, как уже написал Ivikt