Дневник игрока в самую "эзотерическую" игру... Рулетку.

Статистика

Статистика темы

-

ПопулярностьТоп-1419

-

Постов11,552

-

Просмотров970,117

-

Подписок18

-

Карма автора-2,553

Лучшие посты автора

Лучшие посты читателей

-

Программа написано, вод готов Немного вводных данных. Программа в случайном порядке выбирает число о

+8

-

Резюмируя вышесказанное, можно сделать вывод что :

+7

-

Ага, похоже на реального игрока в азартные игры ;)

+7

-

Рулетка - это просто генератор случайного числа. Механический автомат, который выдает одно из 37 чис

+7

-

пиздец. твоя проблема не в "неправильном БРМ", а в том что ты играешь в рулетку. И уж если

+6

-

-

-

-

Авдос, 100 тыс. спинов нужно для того, чтобы убедиться, что это именно интуиция - а не случайное попадание.

Авдос, 100 тыс. спинов нужно для того, чтобы убедиться, что это именно интуиция - а не случайное попадание.

ЗЫ

Хотя и здесь интуиты оказываются на высоте. Дело в том, что интуиции позволено ошибаться. То есть вполне нормально будет слушать от интуитов, смотрите как сработала здесь моя интуиция!!! А чего она вон там не сработала? - Ну устала, ошиблась, подвела, с кем не бывает, недостаточно натренирована... -

-

Хочу посмотреть на 15 попаданий подряд в число!

Х с ним, на 5 попаданий в число тоже очень хочу посмотреть. Покажите и я поверю в интуицию Вашу! -

-

tester37 @ 16.11.2012

Хочу посмотреть на 15 попаданий подряд в число!

Х с ним, на 5 попаданий в число тоже очень хочу посмотреть. Покажите и я поверю в интуицию Вашу!

Тестер, 5 попаданий в число подряд, а уж тем более - 15 - это не интуиция. Это иначе называется. Или вообще никак не называется.

А 3 попадания подряд у меня было.

Дело в том, что интуиции позволено ошибаться. То есть вполне нормально будет слушать от интуитов, смотрите как сработала здесь моя интуиция!!! А чего она вон там не сработала? - Ну устала, ошиблась, подвела, с кем не бывает, недостаточно натренирована...

Верно.

Но ты все забываешь в каждом постинге - никому ничего доказывать не надо.

Вот например, чем я сейчас занимаюсь?

Доказательством КОМУ-ТО или САМОМУ СЕБЕ?

Естественно, второе.

И обманывать сам себя не собираюсь.

Кстати, ты играешь по чуйке, но самонаблюдениями ты не занимался.А я ими занимаюсь, это важная часть всего эксперимента.

И я различаю 2 вещи - попадание и интуитивное угадывание. Любое втрое - это первое, но не всякое первое - это второе. То есть я пытаюсь почувствовать, ощущал я выпавшее число или просто ставил туда фишку, а оно как раз выпало. В общем, это сложно объяснимые материи, я только хотел сказать, что критическое отношение самого "начинающего интуита" к собственным результатам - важная часть его пути.

Числа прислали Авдос и Удачник.

Если еще кто решит прислать - до 17-00 подожду, а дальше - понеслась )))

Кстати, то, что они прислали - уже интересно само по себе, но об этом - после всего )Сообщение отредактировал AUMRAM - 17.11.2012, 9:45 -

SCRTR @ 16.11.2012

Иными словами, если быть до конца последовательным, то с точки зрения теории предельных отклонений, после продолжительного роста банкрола следует ожидать сокрушительного слива, поэтому, получается что после каждой успешно сейссии следует сокращать размеры ставок и так до тех пор, пока не нарвёмся на сербёзный слив. После чего можно опять "загружать по максимуму".

Насколько я понял тему предельных отклонений, то твое высказывание не вписывается в нее.

Согласно ТПО (Теории Предельных Отклонений) мы выходим на номера вероятность выпадения которых более 1/37, а стало быть размер ставки должен увеличиваться с увеличением банка.

А вот то, что у тебя изложено вполне применимо и без ТПО. Так как очень долго не было значит скоро появится и очень долго выигрываю значит скоро солью, укладывается в классику ТВ. И есть подход управления банком как раз исходя из этого.

Возьмем например переменную Очень долго = 10 спинам. Для простоты играем на один равный шанс на рулетке без Zero, например на 1-18 Low (L)

За 10 спинов наблюдаем картину LLHLHHLHHH - 6 раз проиграли, 4 раза выиграли, ставка 4 фишки и т.д. в "окне" 10 последних спинов, размер ставки количество выигранных ставок в "окне" 10 спинов, точнее в "окне" Очень долго. И если за Очень долго не выиграли ни разу, то ставка 0, не ставим то бишь. Таким образом получаем саморегулируемую систему БРМ. Олынес кстати говорил о его товарище, который по части графика определял как он будет выглядеть дальше, то есть определял дальнейший тренд.

При этом Очень долго может быть и 1 спином или 100, в соответствие с размером нашего банка и мин/макс ставок на столе.

Этот же подход можно использовать и при игре в номер. -

В общем, результат эксперимента.

Числа прислали Авдос, Удачник и viks

Авдос 2,17

Удачник 15, 17

viks 7,18

2 - 88 раз

7 - 112 раз

15 - 100 раз

17 - 104 раза

18 - 95 раз

Авдос в результате минусе, viks в маленьнком плюсе, Удачник в плюсе побольше и побеждает. -

AUMRAM @ 17.11.2012

В общем, результат эксперимента.

Числа прислали Авдос, Удачник и viks

Авдос 2,17

Удачник 15, 17

viks 7,18

2 - 88 раз

7 - 112 раз

15 - 100 раз

17 - 104 раза

18 - 95 раз

Авдос в результате минусе, viks в маленьнком плюсе, Удачник в плюсе побольше и побеждает.

прикольно)

ну то что Удачник победил это понятно)

расскажу как я интуичил:

Перед сном вошел в легкий транс и дал себе задание во сне увидеть подсказку в виде двух чисел. Все что снилось не помню, но всплыли 4 числа- 18, 48, 7, 17. Понятно что 48 вообще не в тему. А вот между 17 и 18 надо было определяться. Выбрал 18 потому что оно "всплыло" первым) -

viks @ 17.11.2012

прикольно)

ну то что Удачник победил это понятно)

расскажу как я интуичил:

Перед сном вошел в легкий транс и дал себе задание во сне увидеть подсказку в виде двух чисел. Все что снилось не помню, но всплыли 4 числа- 18, 48, 7, 17. Понятно что 48 вообще не в тему. А вот между 17 и 18 надо было определяться. Выбрал 18 потому что оно "всплыло" первым)

viks.... И ты меня даже не поправил. Победил-то ты!

У тебя разница с вероятностным результатом в совокупности составила 7, а у Удачника только 4 -

AUMRAM @ 17.11.2012

viks.... И ты меня даже не поправил. Победил-то ты!У тебя разница с вероятностным результатом в совокупности составила 7, а у Удачника только 4

ну я не считал, а поверил на слово... да и победа тут не важна), для меня открытие уже то, что можно запрограммировать себя на "угадывание" -

Аумрам,а какие номера были фаворитами,обычно их несколько,в большинстве случаев 2.:)

-

-

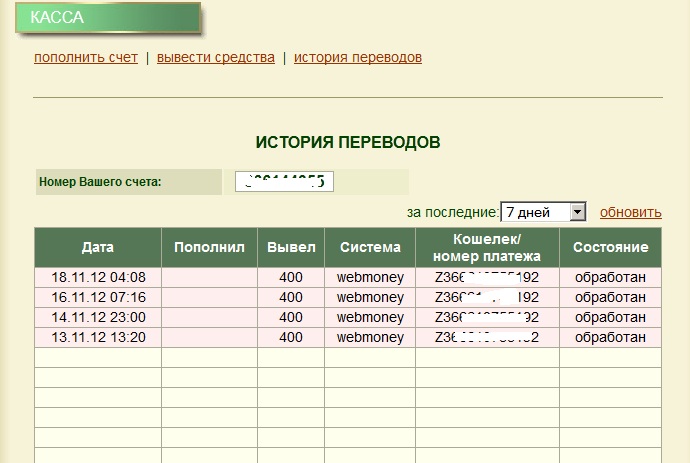

Выведены очередные 400 у.е. из profit-casino.com

Как всегда быстро, просто почти мгновенно.

Есть только сожаление, что темп увеличения банка пока все ещё меньше чем темп кешаутов. А кешауты вынужденные.

-

И есть подход управления банком как раз исходя из этого.

Возьмем например переменную Очень долго = 10 спинам. Для простоты играем на один равный шанс на рулетке без Zero, например на 1-18 Low (L)

За 10 спинов наблюдаем картину LLHLHHLHHH - 6 раз проиграли, 4 раза выиграли, ставка 4 фишки и т.д. в "окне" 10 последних спинов, размер ставки количество выигранных ставок в "окне" 10 спинов, точнее в "окне" Очень долго. И если за Очень долго не выиграли ни разу, то ставка 0, не ставим то бишь. Таким образом получаем саморегулируемую систему БРМ. Олынес кстати говорил о его товарище, который по части графика определял как он будет выглядеть дальше, то есть определял дальнейший тренд.

Саморегулируемуих систем БРМ есть несколько про эту неоднократно писалось в ВЛЦ форуме. Ставку привязать к прошедшим десяти (5-7-9 и тд ) очень просто и иногда это может дать хорошие результаты так как если мы будем выигрывать ( угадывать на что ставить ) то будем выигрывать больше чем если будем проигрывать. Но это неспасает , так как никакой подсказки на что ставить - нет. И может получиться что один раз мы ставим от балды - второй - по чуйке третий, по меджику , четвертый по рулет про .... и тд. Смотреть на ритм изменения банкрола и по этому прогнозировать изменения в будущем можно если ставки делаються по какой то строго определенной схеме - например всегда ставим на те же самые цифры.

Вообще то я знаю нескольких людей которые играет по очень примитивной схеме, играет и в интернете и в реале - но только в реальную рулетку, находяться в постоянном плюсе ( правда небольшом ) как минимум год и заканчивает в плюсе каждый месяц. Откуда я это знаю - да просто я им просчитывал некоторую математику игры , отсюда мне известна ихняя схема игры. И она проста и очень логическая, и даже поддающееся некоторому прогнозированию. -

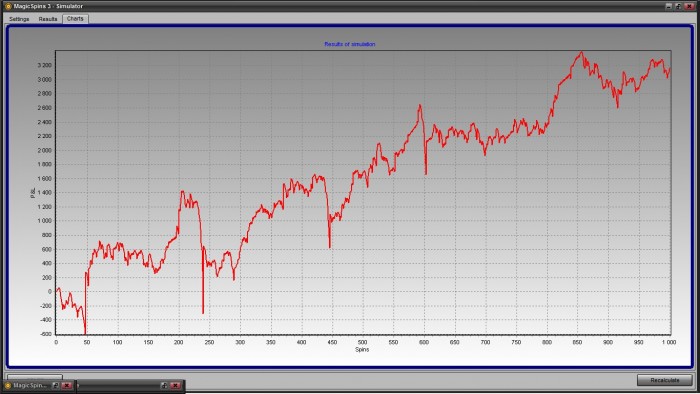

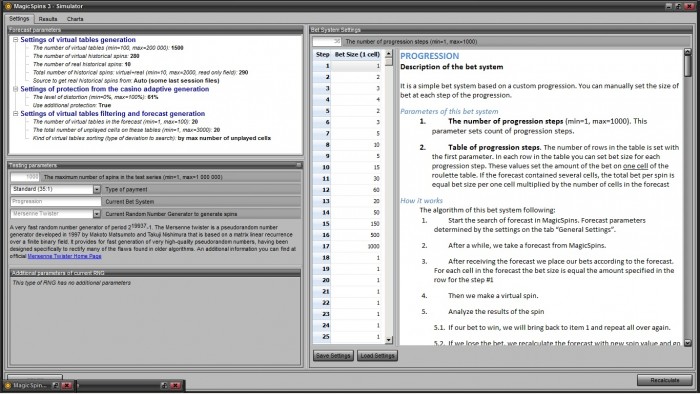

Практически реализован и механизм симуляции в MS 3.0

Программист, я знаю, периодически тоже читает этот блог.

Огромный респект, уважение, просто человеческое спасибо. Человек дела, это очень приятно и большая удача встретить такого на своем пути и умудриться получить такого в партнеры!

Сейчас запущен процесс симуляции, смотрю как изменяется график баланса и просто балдею :) -

Не удержусь от картинок.

Отсимулировано 1000 спинов:

Получен график:

При вот таких настройках:

Смотрю... и понимаю, для такой конфетки нужен продажник гораздо лучший чем я. Продавать такое в количестве 2 ух экземпляров в месяц по цене 37 у.е., это мазохизм и оскорбление труда программиста.

-

Пойду писать видео всего процесса.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Ну а что, убудет от меня?

Уже сгенерил, кидайте номера в личку