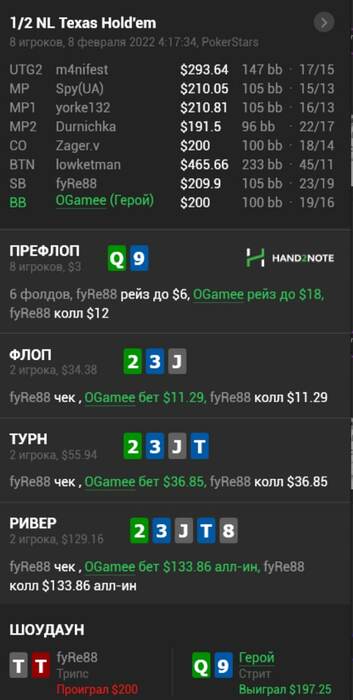

Попытки выбраться с микролимитов

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-161

-

Постов9,356

-

Просмотров2,377,641

-

Подписок884

-

Карма автора+22,293

-

Нет текста

+376

-

Меня охватило любопытство, что ж там у тебя такое с игрой, я залил майн нл50 редстара и нашел тебя п

+355

-

Премию "Золотой читатель" этому господину. Очень щедрый подарок автору дневника сделал.

+253

-

Я не тот человек,который спокойной говорит "Ну кулер че поделать,ничего страшного".Вместо этого я на

+246

-

OGamee, Понимаю как тебе сейчас сложно. Наверное каждый покерист хоть раз такое проходит.

+234

-

-

Я когда регнулся на 888 какое-то время катал фрироллы - настраивал хад и кэпшн. Через пару недель прилетело такое же письмо, что я использую скрипты. На логичный вопрос "вы долбоебы?", подождали бы пока я депну - забанили

Так и не понял что это было, но после таких сообщений надо реально быть готовым к эмиграции

-

Давненько я так по грязи не доезжал

-

Я бы терн на месте опа играл бы по свиняче

-

-

progmoh, с весом - ок

-

Disintegration, да с весом и 72о тоже ок )))

-

При чём тут вес, если там скорее всего оверфолды у оппа на сб вс 3бет.

-

Я в последнем вагоне если что. Про ипотеку для OGamee.

В 2018 девушка настояла на ипотеку, тоже по съёмам уже несколько лет мотались, но меня напрягало больше даже не то что мы снимаем, а то что в любой момент хозяин мог попросить съехать по своим причинам. И вот переезды и перенос всего барахла самое напряжное было для меня, ну кому я рассказываю, у всех так видимо..

Подавал заявку безработный по двум докам с 30% взносом, рассчитывал что не дадут) но одобрили сразу. Брал дом, который сдаётся через месяц. В итоге и заехал через месяц.

Платить ещё лет 5, но квартира выросла в два раза в цене. То есть уже платить не так обидно, даже в плюсе.

Не жалею что вписался. Я стал счастливей.

ps: отдал тогда все сбережения и оставил себе 1.5к$ для nl50 и выбрался, так что твои переживания понимаю..

-

Хата осталась трёха от родителей, живу как князь один.

-

Тоже напишу 5 копеек про ипотеку, чисто с финансовой стороны. 2 года назад приобрели с супругу квартиру за 3.3кк, из которых 2.8кк взяли в ипотеку. За весь срок заплатим в районе 6.5кк.

По сути, выглядит как переплата вдвое.

Вот только за эти 2 года недвижка скакнула очень сильно и теперь наша хата стоит 7кк+. Мы уже в плюсе, а если учесть что и рубль дешевеет, то плюс будет ещё больше.

Ну и в планах закрыть ипотеку за 5 лет вместо 20. Так что ещё и от приличной переплаты избавлюсь.

Про плюсы своего жилья, где ты делаешь все что хочешь и так понятно всем.

Удачи

-

Dunkshoker, привет соседям из жкШ

-

Честно говоря перед тем как подавать заявку на ипотеку я думал что по 2 документам будут проблемы и врядли одобрят. Нашел риэлтора через соцсети в своем городе написал ему чтобы вообще узнать как это работает, заявка подаётся по двум документам, но нужно на всякий случай информация о работе и твоем доходе если вдруг позвонят с банка. Мы стали работать через этого риэлтора, так как берем в строящемся доме квартиру его услуги бесплатные. Подали заявку он предоставил всю информацию по работе, позвонили на следующий день со сбера спросили все что он сказал, спрашивали с каким то недоверием, но вопросы были сухие. Через 10 минут пришло одобрение 5% программа молодая семья мы по ней подавали. Потом я стал узнавать подробности и оказалось что риэлтор наш подал ипотеку сроком на 30 лет, а мы хотели на 15, переплата меньше и собираемся все равно гасить ее досрочно. Нас это не устроило, так как я все посчитал и знал что переплата просто огромная даже под такой маленький процент, и даже когда ты гасишь досрочно все равно в ежемесячный платеж включена переплата по процентам за все года, и первые наверно 10 лет основного долга гасится 20% остальное проценты, если брать на 15 ситуация совсем другая в нашу пользу.

Сказал об этом риэлтору, но он попытался меня переубедить да ты че все это херня разницы между 30 лет и 15 нет никакой. Я ему сказал подавать в другой банк под 15 лет, он подал, но начал говорить да там же проблема, банк не аккредитован, придется очень долго ждать, нет электронной регистрации(оказалось за нее надо платить 8к, я лучше бесплатно в мфц сам сьезжу). Второй банк тоже одобрил под 4.79 и нужный нам срок, вот щас занимаемся дальше и если все хорошо будем выходить на сделку. Конечно не понравились все эти моменты с риэлтором, все они пытаются наебать а не помочь тебе наоборот, я думал их задача найти где меньше ставка и тд, а оказалось ему был удобен этот банк и он скорей всего получал там плюшки, и поэтому за него он и топил, я сам узнал инфу в каком банке меньше процент еще и туда уже подали заявку. То есть все это по сути бы не произошло, если бы он подал сразу на 15 лет, мы даже не заморачивались бы с банком. Мы по сути к нему и не обращались бы, сами все сделали, просто он помог с инфой по работе и мы не знали как это все работает, ведь сначала думали справку надо делать, но если у тебя первоначальный взнос в районе 35%, то достаточно 2х документов.

Написал эту информацию не для тех кто презирает ипотеку, а для обычных работяг микролимитчиков, которые может собираются брать ипотеку без подтверждения дохода и им это может быть интересно, если бы я знал всю эту информацию мне было бы проще.

-

OGamee, так а какую инфу он дал? Как отвечать на вопросы о работе? Если доход с покера

-

Pashelius @ 10.02.22

OGamee, так а какую инфу он дал? Как отвечать на вопросы о работе? Если доход с покера

-название организации

- с какого времени там работаю

- в какой должности

- какая зп

- номер телефона

- адрес

То есть если у вас есть знакомые или родственники с ип то можно всю инфу взять у них и дать номер, если даже позвонят спросить работает ли такой подтвердить и все. У меня такого не было, поэтому риэлтора все это предоставляют, банк это никак не проверяет, максимум позвонить спросить могут, и то как я понял не всем звонят.

-

OGamee @ 10.02.22

Нас это не устроило, так как я все посчитал и знал что переплата просто огромная даже под такой маленький процент, и даже когда ты гасишь досрочно все равно в ежемесячный платеж включена переплата по процентам за все года, и первые наверно 10 лет основного долга гасится 20% остальное проценты, если брать на 15 ситуация совсем другая в нашу пользу.

Привет! Это не совсем так работает, если гасишь досрочно, скажем за 5 лет. Не важно, на 15 или 30 была ипотека изначально(да и вообще любой кредит), тут подробнее:

-

Я далеко не эксперт в этих делах, возможно и ошибаюсь, но кмк, если ты собираешься гасить кредит досрочно, то выгоднее первоначально брать на более длительный период. Попробую объяснить. Основную массу процентов мы выплачиваем в первую треть срока. По цифрам не знаю, но например пусть соотношение в первый год будет 30/70. Т.е с каждой тысячи ты гасишь 300руб основного долга и 700 руб процентов. Соответственно при кредите на 30 лет у тебя скажем 20000 платеж, а при 15 - 40000. соответственно в первом случае ты платишь процентовки 14000, во втором - 28000. Так не лучше ли отдавать меньше процентов (в рублевом эквиваленте) в месяц и параллельно гасить основной долг с пересчетом ежемесячного платежа, а не сроков кредита, уменьшая таким образом помесячную процентовку. Сумбурно, конечно, но надеюсь объяснил, что хотел сказать. Повторюсь, все это только если ты планируешь погасить кредит досрочно

-

IgorChe, Процент берется от Тела кредита. И ему похер какой у тебя был платеж(Лишь бы больше, чем ты платишь %).

И условно, если ты взял 1.000.000 в кредит с платежом 10к на Х лет или платеж 20к на Y лет. У тебя % будет одинаковый в 1ый месяц, но где платеж был 20к ты больше загасил тело кредита на 10к руб, поэтому след месяц у тебя будет немного меньше переплата %.

Но если мы берем кредит с 10к платежом и исправно ежемесячно докидываем 10к в месяц(Уменьшая Срок), то мы погасим за Y лет. Но стоит 1 раз пропустить платеж, уже все поедет. Но с нашей диспой выгоднее будет максимальный срок брать) Если что платеж меньше, но если апчик, ты Тело больше гасишь.

Я выше спойлер видос запихнул, там все подробно рассказано.

-

Madved, Понятно, что от тела кредита. Но в меньшем сроке выше ежемесячный платеж, соответственно и процент (в рублях) если брать. Ты же не станешь говорить, что в месячном платеже соотношения тело/проценты сильно разнятся от срока кредитования? А соответственно при частичном досрочном погашении выгоднее пересчитывать ежемесячный платеж, а не срок кредита. Так в итоге меньше переплачиваешь.

-

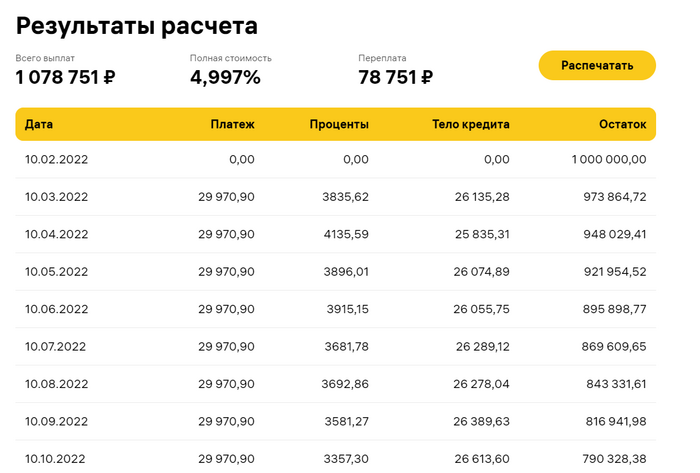

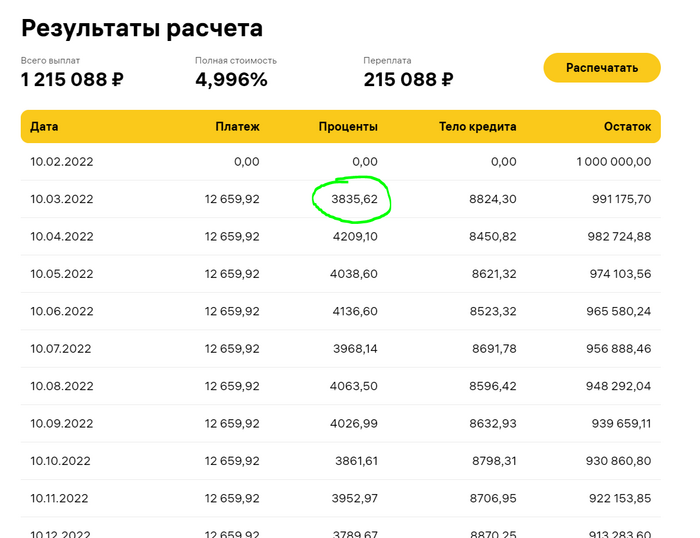

Смотри расчет:

График платежа кредита 1млн на 3 года

График платежа кредита 1млн на 8 лет

Ты Номинально платишь одну и ту же сумму в руб. в 1ый месяц за проценты.

Но 2ой месяц уже все едет, потому что на 3 года ты на 17310,98 больше закидываешь за тело кредита.

Со 2ого месяца в 1ом случае у тебя Тело тупо больше гасится.

Но если мы во 2ом случае внесем платеж 12659,92 + докинем 17310,98 как досрочное погашение, то Тело кредита 2ого месяца у обоих будут идентичны и проценты.

И если ты тот же лям возьмешь на 8 лет и будешь ежемесячно исправно кидать "12659,92 + 17310,98 как досрочное погашение" то ты ровно за 3 года погасишь. На самом деле и если ты платеж будешь уменьшать, но ежемесячно вносить 29970,9 то всегда закроешь кредит за 3 года на лям под 5% годовых.

Однако если хоть 1 раз не внесешь сверху 17310,98 то уже срок гасить будет выгоднее, чем платеж.

Хочешь, пересчитай.

А процент переплаты считается:

Берется % годовых от Тела кредита и делится на 365 и так каждый день тебе натикивает.

То есть от ляма под 10% годовых. первый месяц тебе ежедневно банк начисляет долг 1.000.000 * 10% = 100.000/365 = 274 рубля, и через месяц набежит 8,220руб процентов + какой-то платеж в тело кредита, пусть будет 10к. Тогда со 2ого месяца тебе ежедневно начнет капать 990000 * 10% = 99.000/365 = 271,23рубля долга.

А если ты возьмешь кредит на 30 лет на лям под 10% годовых, а через день пойдешь закрывать, ты заплатишь 1,000,274 рубля. Тебе просто процент за 1 день пользования миллионом натикает.

Короче если ты вносишь платежи с целью погасить через 5 лет, то похуй хоть на 500 лет бери. И это миф, что сначала ты больше платишь %, ты каждый день платишь один и тот же % годовых от тела кредита. Просто если тело кредита быстрее уменьшается, то и ежедневно тебе меньше начисляется.

Сообщение отредактировал Madved - 10.2.2022, 5:28

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Как только получил такое же письмо, ровно через 30 секунд все деньги уже были поставлены на вывод, больше там не играю, скрипт не юзал.