Дневник трейдера

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-3333

-

Постов3,492

-

Просмотров640,106

-

Подписок593

-

Карма автора+5,733

-

Работаю в айти дистрибьюторе и могу сказать, что на существенную часть IT продукции скидок в рублях

+147

-

пошел?

+119

-

Видимо тетек он тоже побаивался...

+105

-

Leo_Manowar, был довольно интересный блог, теперь ты взял и забанил ТСа из за полной хуйни. Я

+78

-

Лол. Так кличут из всех утюгов уже 7-й месяц. Чего же не пошел то до сих пор, ещё бы и копейку зараб

+77

-

-

По 9740 руб/акц продавал Полюс, доля в портфеле сократилась с 27.5% до 24%. Покупал Сбербанк по 157.2-157.8 руб/акц, доля 44%→47.5%.

-

Это не тревожит?

Средняя цена на нефть марки Urals в январе 2023 года сложилась в размере $49,48 за баррель, что в 1,7 раз ниже, чем в январе 2022 года ($85,64 за баррель).

https://minfin.gov.ru/ru/press-center/?id_4=38362-o_srednei_tsene_na_neft_marki_urals

-

Всем привет!

В крайний торговый день недели продолжил продавать Полюс (9300-9400), доля снизилась до 18%.

Коротенько результаты первого месяца

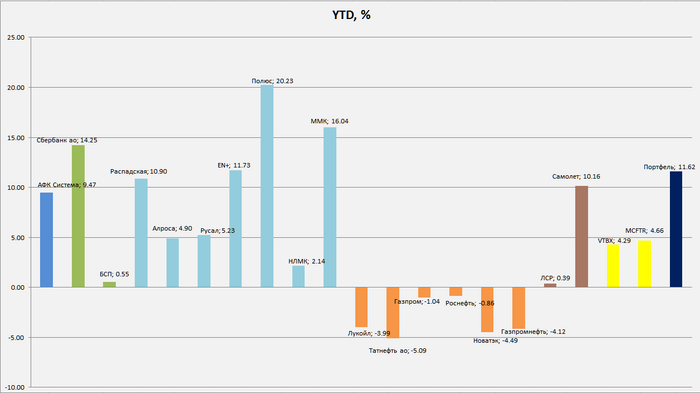

Бумаги, которые я озвучивал в начале января (Полюс, Распадская, Сбер, EN+, Самолет) очень хорошо себя показали. Пока что, уверено ебём индекс и движемся на встречу к светлому будущему. Немного обидно, что нет ММК в портфеле. Компания нравится, несколько раз в январе была у меня, но перекладки и передрочки и импульс был благополучно проебан.

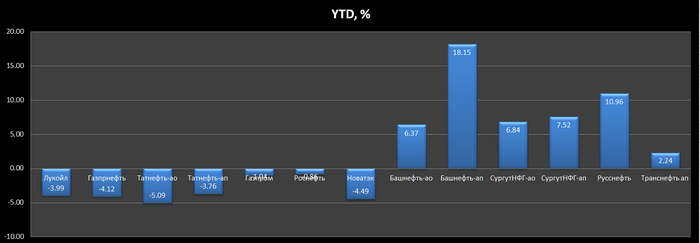

Зато чудесным образом перед самым падением слил нефтегаз, которого у меня было достаточно много. Держу сейчас только Татнефть, в надежде на высокие дивидендные выплаты в будущем.

На февраль расклад особо не меняется. Нефтегаз пока не нравится совсем, нефть в нисходящем тренде и конца этому не видно. Жду, что нефтегаз еще сильнее припадет. Кстати, Башнефть ап, которую я указывал как наиболее потенциально доходную бумагу в нефтегазе, очень не кисло отросла, когда остальная нефтянка падала.

Топ-1 - это Сбер. В цветной металлургии выделяю EN+, в черной Распадская. Самолет или еще какая херня набирать по вкусу.

Всем удачи!

P.S. Обновил структуру портфеля в первом посте.

Сообщение отредактировал Zykov - 4.2.2023, 13:44 -

Сбер-да,молодец

-

-

mako27, ска блть, што ты хотел этим сказать? Это серьезно твой уровень аналитики еманарот? Сорри всем если не по- шахматному выразился.

-

Zykov,

Zykov @ 01.02.23

По 9740 руб/акц продавал Полюс, доля в портфеле сократилась с 27.5% до 24%. Покупал Сбербанк по 157.2-157.8 руб/акц, доля 44%→47.5%.

Безотносительно стратегии( купил-продал, купил-забыл, акции, облиги и тд), не страшно держать пол портфеля в одной бумаге? ИМХО, ничем хорошим это закончиться не может, просто вопрос времени когда это случится.

-

ladygaga1991,

Вообще не страшно. Я знаю фундаментал - это раз. Во вторых, я готов выйти в любой момент, если пойдет не по моему сценарию. Режу убыток просто и все. Потом ставлю себе в угол на коленки, плачу, пересматриваю стратегию и продолжаю ползти к мечте.

-

-

Zykov, спасибо, что делишься информацией! Не подскажешь по Новатеку(не знаю следишь за этой компанией или нет), очень сильно бустанулся в последнее время, стоит ли сливать или ещё есть потенциал для роста?

П. С. Дилетантски понимаю, что причиной резкого роста в последним дни было подписания меморандума с Индией по поставкам СПГ

-

DenShort,Тут скорее заявление Михельсона сыграло о том, что компания увеличила прибыль более чем на 50%, по сравнению с 2021г, а также то, что компания продолжит придерживаться дивидендной политики. Все быстренько посчитали, что летом насыпят 60р+ на акцию.

Насчет держать или продавать....Все зависит от того, какие у Вас инвестиционные горизонты. Если Вы покупаете в долгосрок, чтобы держать 3-5 лет, то смысла продавать нет, получайте дивиденды 10%+ и все как-бы хорошо. Если был какой-то спекулятивный заход, то да, надо было вчера или сегодня сбрасывать, профит налили нормальный.

P.S. Я сейчас Новатэк не держу.

-

На неделе продавал Полюс, доля сократилась до 7.5%.

Покупал Сбер, Распадская, Самолет. Доля Самолета 7.5%.

P.S. Банк Санкт-Петербург выстрелил. Как обычно, стоит выйти из бумаги, как она через неделю другую улетает.

-

Сбер опубликовал отчетность за январь по РБПУ.

По итогам января 2023г банк получил прибыль в размере ₽110 млрд (+10% г/г). Сбербанк планирует отчитаться по МСФО за 2022г 9 марта.

P.S. Динамика форвардной прибыли за 2023г, как я и говорил, ожидается явно больше трлн. Подтверждаю рекомендацию покупать Сбер с целевой ценой 250-280 руб/акц до конца года.

-

Zykov @ 09.02.23

Сбер опубликовал отчетность за январь по РБПУ.

По итогам января 2023г банк получил прибыль в размере ₽110 млрд (+10% г/г). Сбербанк планирует отчитаться по МСФО за 2022г 9 марта.

P.S. Динамика форвардной прибыли за 2023г, как я и говорил, ожидается явно больше трлн. Подтверждаю рекомендацию покупать Сбер с целевой ценой 250-280 руб/акц до конца года.

если так продолжит расти в ближайшее время - с какой точки готов начинать сбрасывать сбер ?

-

По 9200 сдал остатки Полюса.

В пересчете на балансовую стоимость полного объема (около 35% от портфеля) забрал 2040 руб/акц.

P.S. Обновил структуру портфеля в первом посте.

Сообщение отредактировал Zykov - 9.2.2023, 22:43 -

mako27, 240 руб/акц

-

Следите за Самолетом.

Ждем пробой 2680 руб/акц.

При негативном сценарии 2500 руб/акц можно фиксировать убыток.

-

Сдал полностью Татнефть по 325 руб/акц, зафиксировав убыток по позиции около 5%. Не идет бумага, нефтянка пока под давлением.

-

Продажа пакета Газпромнефти по 465 руб/акц кажется уже не такой уж и плохой сделкой.

По EN+ если не будет отклика на сегодняшний пролив, то буду тоже выходить от греха подальше (убыток позиции чуть более 1 %), нет нужного движения.

Продолжаю позиционировать портфель в Сбере, доля уже около 65%, сегодня докупал по 162.5.

В Распадской остаюсь, даже немного покупал сегодня, доля около 12.5%. Знаю, там безумно сильный фундаментал, отчет 16 марта.

Самолет довел до 12.5 %, тут можно поймать импульс очень некислый

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

По 9200 руб/акц продавал Полюс, доля в портфеле сократилась с 32.5% до 27.5%. Покупал Сбербанк по 152.7-153 руб/акц, доля 39%→44%.