Дневник крипто-трейдера.

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-31

-

Постов3,035

-

Просмотров543,543

-

Подписок588

-

Карма автора+19,704

-

elterion, Отвечу на твой вопрос, хоть ты спрашивал и не у меня. За 6 лет трейдинга я при

+102

-

Расскажу полную историю о моём опыте торговли в форекс-брокере, который не хотел выводить мне деньги

+77

-

Так заплюсовали пост с просьбами рефок. Я в шоке, если честно. Долгое время, рефки кидать зазорным с

+76

-

Kosoy-glas, если честно ты уже заебал здесь впаривать свою дичь. Мы этот блог любим и читаем и

+43

-

Galax, пиши сразу названия таких бирж. Может, спасёшь этим кому-нибудь деньги.

+42

-

-

Простым языком переведу то что ты спросил:

Q: А можно выигрывать у всех в шахматы?

A: Ответ можно.

Q: А дай одну универсальную стратегию которая всех побьет всегда

A: Такой не существует.

Я дал тебе одну из идей которая может быть близка к этому, но не означает что она гарантировано будет работать всегда. Нужно вникать в детали как её реализовывать. А гпт естественно ответил что да эту стратегию можно реализовывать, но и у неё существуют риски (ответил +- всё по делу).

-

Ок, давай вернемся к тому с чего все началось:

k7scooter @ 21.01.26

Galax, Если становиться пассивным инвестором и держать лонг за 7-8% годовых то это можно компенсировать продажей опционов.

Если сравнить торговлю на TradeFi с торговлей на IB, то мы переплачиваем 7-8% при этом.

При этом не важно будем ли мы использовать опционы или нет. Мы просто платим лишние 7-8% в год на свопы.

Разве нет?

Ведь я начал обсуждать где выгодней покупать индекс?

Пока я вижу, что TradeFi теряет 7-8% по сравнению с IB. И опционы не могут эту разницу убрать. Они просто добавлят пару процентов доходности (в теории, что нужно еще отдельно иследовать). Причем добавлят в обоих случаях одинаково.

Разве нет?

Поэтому вердикт пока такой - IB лучше чем TradeFi.

Возможно использование плеча как-то изменит это противостояние. Но это отдельный разговор.

-

Galax @ 21.01.26

Какую можно построить конструкцию с опционами, чтобы заработать на росте индекса

Стратегия называется "Covered Call".

Покупаешь прямо сейчас 100 VOO(индекс SnP500) по рыночной цене в 630$. Потратили 63000$

Продаешь 1 колл опцион с датой экспирации 15 января 2027 года по цене 700$. За это получаешь премию - предположим 1700$.

Возможные варианты на 15 января 2027 года

- VOO стоит 700$ и меньше. Для удобства представим что стоит 690$. Тогда твоя прибыль: (690 - 630) * 100 = 6000$ от роста стоимости VOO + 1700$ премии которые ты получил при продаже.

- VOO стоит 700$ и больше. Для удобства представим что стоит 800$. Тогда твоя прибыль: (700 - 630) * 100 = 7000$ от роста стоимости VOO + 1700$ премии которые ты получил при продаже.

В первом варианте продажа опциона была прибыльной, т.к. ты получишь всю прибыль от роста VOO + 1700$ премии сверху, итого 6000 + 1700 = 7700$. Если бы ты просто держал VOO, то получил бы только 6000$.

Во втором варианте, несмотря на то что в итоге ты остался с прибылью в 7000 + 1700 = 8700$, продажа опциона была убыточной, т.к. если бы ты просто держал VOO, то получил бы (800 - 630) * 100 = 17000$.

То есть это не бесплатные деньги и не безрисковая стратегия - ты получаешь деньги(премию) за то, что не получишь деньги за рост VOO после 700$.

-

Azi, Спасибо за такой развернутый пост. Все становится более понятно.

А то такие лаконичные ответы, типа "Продавай покрытые колл спреды и роллируй их до бесконечности." - меня вгоняют в ступор.

Выходит нет "вечных бесплатных денег" - все имеет свою цену. Где-то приобретаешь, но платишь за это чем-то другим.

А что если в твоем примере, при достижении цены до страйк-цены в 700, закрыть опционы и просто оставить индекс VOO, чтобы продолжать зарабатывать на его росте. Ну или перестроить опционы по новым параметрам?

-

Galax @ 22.01.26

Выходит нет "вечных бесплатных денег" - все имеет свою цену. Где-то приобретаешь, но платишь за это чем-то другим.

Так никто не говорил о том что это безрисковые халявные деньги, если бы так было то все были бы миллиардерами.

А что если в твоем примере, при достижении цены до страйк-цены в 700, закрыть опционы и просто оставить индекс VOO, чтобы продолжать зарабатывать на его росте. Ну или перестроить опционы по новым параметрам?

Для этих целей как раз и существуют калькуляторы которые покажут где твои риски и сколько ты теряешь. Для того что бы не попасть в ситуацию которую описал ГПТ не нужно всю дельту продавать единовременно. Нужно её делить на части и стараться менеджерить.

Представь что у тебя есть возможность постоянно ставить ставки на исход который будет иметь 80% вероятности твоей победы.

-

k7scooter, Вот видно, что в опционах ты хорошо разбираешься. Но то, как ты доносишь свои мысли до нас простых смертных - это оставляет желать лучшего.

Вот Azi, выше показал пример поста, в котором все понятно и не нужно прибегать к помощи гпт.

А вот это:

k7scooter @ 22.01.26

Для того что бы не попасть в ситуацию которую описал ГПТ не нужно всю дельту продавать единовременно. Нужно её делить на части и стараться менеджерить.

- это пример поста, после которого я не могу поддерживать дискуссию. Не все так хорошо разбираются в этой теме. И было бы очень неплохо, если бы ты на более простом и понятном языке выражал свои мысли.

-

не забываем про налоги, я сейчас начинаю заниматься покрытыми опционами на Fidelity, как из примера выше мы купили 100 акций по $630 и поставили call на сумму $700 и получили премию $1700( ее сразу кладем в профит). Цена на акцию уходит до $705 и мы должны продать свои акции по $700. Итого мы уходим в кеш, у нас профит $8700 и на руках $71700. профит для налоговой фиксируется с каждой отдельной сделка, с 8700 в данном случае надо будет заплатить налог. Эта сумма будет накапливаться в течение года. если мы потеряли деньги и зафиксировали убыток, то за год максимум можно вычесть $3000 из дохода. если что я про сша, в частности про Калифорнию

Если не против вставлю картинку как это работает. Средний столб это цена акции( в нашем случае spy) цена 685.40

слева столб это call это когда у нас есть 100 акций и мы хотим поставить опцион на будущее( в нашем случае на 5 дней , на 27 января) если мы ставим цену 690$ мы получаем премиб 2.42$*100 акций= 242$

если цена в этот день выше 690 мы обязаны продать по 690, если цена ниже то акции остаются нам. Премия в любом случае в карман.

правый Столб это put, тоже самое только если у нас кеш на счету, мы ставим что цена на 27 января будет 681 и получаем премию 2.32*100=232. Но если цена улетит ниже и например будет 670 то мы все равно должны купить по 681. Премия так же всегда наша.

я сделал цену по 5 шагов вверх и вниз , но там их хоть на 100 долларов вперед и назад( просто премию копейки)

именно эти акции очень продаваемые и можно ставить опционы хоть на день вперед, но так же и на неделю месяц год. Там уже другие цифры премии 😎

пс не забываем что этих спекуалитивных действий нам нужно 684*100=68,400 Американский долларов. Но также можно торговать менее дешевыми акциями, но там и волатильность выше И выше риски

Сообщение отредактировал ggame - 22.1.2026, 10:28 -

Galax @ 22.01.26

А что если в твоем примере, при достижении цены до страйк-цены в 700, закрыть опционы и просто оставить индекс VOO, чтобы продолжать зарабатывать на его росте. Ну или перестроить опционы по новым параметрам?

Можно так сделать, но однозначно сказать будет прибыль или убыток, без дополнительных параметров нельзя.

Например, для моего примера если прямо сегодня цена VOO станет 700$, то теоретически цена опциона подскочит с 17$ до примерно 50$. То есть наш убыток от закрытия опциона будет (50 - 17) * 100 = 3300$.

Но если цена VOO будет 700 за 1 день до экспирации, 14 января, то теоретическая цена опциона будет всего лишь 2.5$ и наша прибыль будет (17 - 2.5) * 100 = 1450$.

Особенно подчеркну что это теоретическая цена, рассчитанная по формуле Black-Scholes - стандарт по расчету стоимости опционов. Она достаточно сложная, лучше изучить ее, при необходимости, после нескольких месяцев работы с опционами.

Вот хорошая визуализация прибылей и убытков в зависимости от параметров опциона https://optionstrat.com Можно самому задать разные параметры и посмотреть как будут выглядеть прибыли и убытки.

-

ggame @ 22.01.26

не забываем про налоги, я сейчас начинаю заниматься покрытыми опционами на Fidelity, как из примера выше мы купили 100 акций по $630 и поставили call на сумму $700 и получили премию $1700( ее сразу кладем в профит). Цена на акцию уходит до $705 и мы должны продать свои акции по $700. Итого мы уходим в кеш, у нас профит $8700 и на руках $71700. профит для налоговой фиксируется с каждой отдельной сделка, с 8700 в данном случае надо будет заплатить налог. Эта сумма будет накапливаться в течение года. если мы потеряли деньги и зафиксировали убыток, то за год максимум можно вычесть $3000 из дохода. если что я про сша, в частности про Калифорнию

Для США рекомендую посмотреть на опционы SPX. Они cash-settled, что обычно удобнее. И самое главное, налоговая рассматривает их по формуле 60/40 tax treatment, т.е. 60% доходов считаются по долгосрочной ставке налогообложения и только 40% по краткосрочной. Я глубоко не погружался, возможно там свои нюансы, но как минимум стоит рассмотреть.

-

Azi @ 22.01.26

налоговая рассматривает их по формуле 60/40 tax treatment

Подскажи, этот налог, он автоматом списывается брокером (как налог на дивиденды) или брокер оставляет его на счету юзера с тем, чтобы тот в дальнейшем сам его уплачивал согласно своему налоговому резидентству (по аналогии с любыми налогами на прибыль при продаже акций, вне зависимости от того, долгосрочная прибыль или краткосрочная)?

-

Galax, как с USD1 будешь поступать? Сейчас хороший курс чтобы выйти, завтра уже заканчивается акция, но мне кажется могут снизить ставку и продлить еще на какое-то время. Будешь сегодня продавать или оставишь?

upd. понял почему курс вырос, вопрос снят, можно дальше держать

-

Rainpwn, Да курс вырос из-за этой акции.

Я когда ночью увидел такой курс, то вывел из стейкинга и продал все USD1.

А затем увидел, что это из-за этой акции и тут же откупил обратно по такому же курсу.

Говорят, что ожидание от этой акции 20%-50% АПР. Будет идти 4 недели, награды в конце каждой недели.

Но эти USD1 должны быть на споте, а не в стейкинге. Я свои перевел на фьючерсный акк, там они будут как обеспечение и за это будет множитель х1.2 (но я не уверен, что я все правильно понял).

Снимки баланса делаются каждый час и дневной баланс считается по минимальному снимку за сутки. Поэтому за сегодня баланс будет скорее всего нулевой, даже если я на спот положил в 3-00.

По прошлой акции - вышло около +750$ (50К USD1 чуть меньше месяца).

В моменте курс проседал ниже 1.0000 - макс просадка на курсе была -100$.

А по факту я вышел по такому же курсу, как зашел.

Также получил награды за стейкинг эфира на 7 дней на MEXC по 20% АПР.

И тут же их закинул обратно (я не исправимый авантюрист, не повторяйте за мной).

Буду закидывать пока не закончится квота в 35 ETH.

-

Mercator @ 23.01.26

Подскажи, этот налог, он автоматом списывается брокером (как налог на дивиденды) или брокер оставляет его на счету юзера с тем, чтобы тот в дальнейшем сам его уплачивал согласно своему налоговому резидентству (по аналогии с любыми налогами на прибыль при продаже акций, вне зависимости от того, долгосрочная прибыль или краткосрочная)?

точно ответить не могу, т.к. сильно не погружался, но я предполагаю что второе - брокер оставляет его на счету юзера. По крайней мере у меня IBKR налоги за торговлю опционами на SPX не списывал.

-

Mercator, Налоги платишь сам, в апреле следующего года, если ты живешь в США.

-

Еще пару слов про опционы.

Я посматриваю одним глазом канал Ильи Коровина.

Он ярый сторонник опционов и постоянно хейтит традиционных трейдеров.

Его основные тезисы:

- нельзя использовать фьючерсы;

- нельзя ставить стоп-лоссы;

- нельзя использовать плечи (как следствие, нельзя шортить):

и т.д.

Слишком категорично как по мне. И это он повторяет так часто, что уже раздражает. При этом никакой конкретики он не дает - вот купите мою подписку и я вас всему научу.

И вот я уже созрел, чтобы разобраться с опционами, но все руки не доходят.

Вот недавно был подходящий случай. Перед Новым Годом я написал такой пост:

Galax @ 30.12.25

Буду ли я шортить медвежий рынок? Я еще не уверен, возможно на половину стандартной позы. При падении потенциальный заработок около 50%, а при росте - 300-500%. Риск-вознаграждение не такое привлекательное, как при лонге.

На среднесрок, я бы хотел увидеть биткоин в диапазоне 95К-100К и оттуда при подходящем паттерне, искать возможность для шорта.

И вот случился такой подходящий паттерн - биток сходил выше 97К, а затем вернулся в диапазон 95К-96К:

На рисунке красный кружок - после первой красной свечи можно было открывать шорт. Цена еще пару дней была в диапазоне 95К-96К, но я все не решался и ждал лучшей цены. Я не очень люблю ловить локальные вершины. И тогда я подумал, что опцион был бы не плохой заменой, так как в нем ограничены убытки и не нужно париться про стоп-лоссы.

И тогда я решил боле глубоко оценить - чем отличается опцион от фьючерсов.

Если бы я открывал шорт на фьючерсах, то цена входа была бы около 96К, а стоп-лосс я бы ставил чуть выше локального хая (около 98К). В тоже время можно купить опцион PUT с ценой экспирации 96К и стоимостью 2000.

Вот эти 2000 - это максимальные убытки, что мы можем понести при покупке опциона. Это эквивалентно тому, что у нас будет стоп-лосс на уровне 96 000 + 2 000 = 98 000. Давайте сравним это с фьючерсом по цене 96К и стоп-лоссом на уровне 98К.

При экспирации опциона могут быть такие сценарии:

1. Цена ни разу не цепляла стоп-лосс на 98К.

Тогда опционы будут проигрывать фьючерсам на величину этого стоп-лосса, т.е. 2 000$ .

Т.е. мы заплатили цену опциона в 2К и их потеряли, а фьючерсы мы ничего не платили и при падении цены мы одинаково заработаем как на фьючерсах, так и на опционах.

2. Цена поднялась до 98К и на момент экспирации будет выше 98К.

В таком случае на фьючерсах мы потеряем столько же как на опционах - т.е. -2К. При цене входа в 96К сработает стоп-лосс по цене 98К.

Получается, что в одном случае фьючерсы выигрывают +2К, а вдругом случае идут на равных по сравнению с опционами.

А когда же тогда выигрывают опционы?

3. Цена сначала цепляет стоп-лосс на 98К, а затем идет в нужном нам направлении (т.е. ниже 96К).В таком случае фьючерсная позиция будет закрыта в -2К и ничего в последствии не заработает. А опцион может заработать сколько угодно, насколько ниже упадет цена от 96К. Но это будет в случае, если я, при срабатывании стоп-лосса на фьючерсах, больше не буду эту позицию переоткрывать. Но если я возьму за правило переоткрывать позицию?

Т.е. после срабатывания стоп-лосса на 98К, я выставляю ордер снова открыть шорт по той же цене 96К - это вполне логичное правило. Т.е. торговая идея остается в силе, мы по прежнему хотим иметь открытый шорт по цене 96К, а стоп-лосс считаем ложным срабатыванием.

В таком случае у нас есть развилка сценариев:

3а. Мы переоткрыли шорт по 96К и цена идет ниже 96К.Фьючерсы имеют убыток -2К (как и опционы), а далее зарабатывают при движении цены ниже 96К.

Снова ничья между фьючерсами и опционами.

3б. После переоткрытия шорта по 96К, цена второй раз поднимается к 98К и у фьючерсов срабатывает второй стоп-лосс.

Вот конкретно в таком случае фьючерсы проигрывают опционам.

Не буду дальше делать развилки - что может случится с ценой, сколько раз она может ходить между 96К и 98К - это все менее вероятные сценарии. В этих сценариях опционы будут выигрывать у фьючерсов.

Что имеем в итоге.

Если мы угадали движение и цена ни разу не зацепила стоп-лосс, то фьючерсы выигрывают +2К.

Если стоп-лосс сработал ровно один раз, то будет ничья.

Если стоп-лосс сработал более двух раз (т.е. цена сходила несколько раз от 96К к 98К и обратно), то в этом случае выиграют опционы. Сколько они выиграют в таком случае оценить сложно.

Теперь все будет зависить от того какие вероятности у этих трех сценариев.

Но мне навскидку кажется, что у фьючерсов ситуация не кардинально хуже, как говорит Коровин.

Явного преимущества у опционов я не вижу.

В конце-концов пока я размышлял над этим, я так и не открыл шорт. В понедельник утром цена биткоина резко упала и я скорее всего снова упустил хороший трейд.

Это был мой дилетентский взгляд на опционы, возможно я где-то ошибаюсь.

Возможно более опытные товарищи поправят меня?

Возможно есть другие стратегии, которые позволяют заработать на движении вниз актива?

-

Ты пытаешься сравнивать линейный инструмент (фьючерсы) с нелинейным инструментом (опционы) — это неправильно. Это как сравнивать яблоки и груши: вроде и то и другое фрукты, вроде и вкус чем-то похож, но всё же это разное.

К опционам лучше подходить со стороны вероятностей (она же дельта любого опциона, не путать с дельтой позиции, пж). Это параметр, который показывает, с какой вероятностью рынок считает, что тот или иной опцион закроется в деньгах или не в деньгах.

Наверное, самым ярким примером использования опционов будет ставка на то, что цена куда-то сдвинется в момент объявления очередного решения ФРС. Вот стоит биткойн на уровне 90k, но выходит Пауэлл, начинает свою речь, рынку она не нравится — трейдеры начинают нервничать, волатильность растёт, и вместе с ней растёт и цена, что, в свою очередь, автоматически влияет на стоимость опциона.

Фьючерсы — это очень простой линейный инструмент (опустим фандинг и предположим, что его нет или он фиксированный, так как особо он ни на что не влияет). С опционами же ты можешь построить практически любую конструкцию и расставить риск так и туда, как тебе заблагорассудится.

-

Galax @ 10.01.26

Начал я свой крипто-путь с 4300 USDT. Ну что ж можно подбить кое-какие итоги этих трех лет.

Всего чистый доход вышел около +175К.

Привет. Без сарказма и подвоха. Как считаешь, какая доля везения/скилла увеличить банкролл в 40 раз за 3 года ? Выглядит как что-то из области фантастики.

-

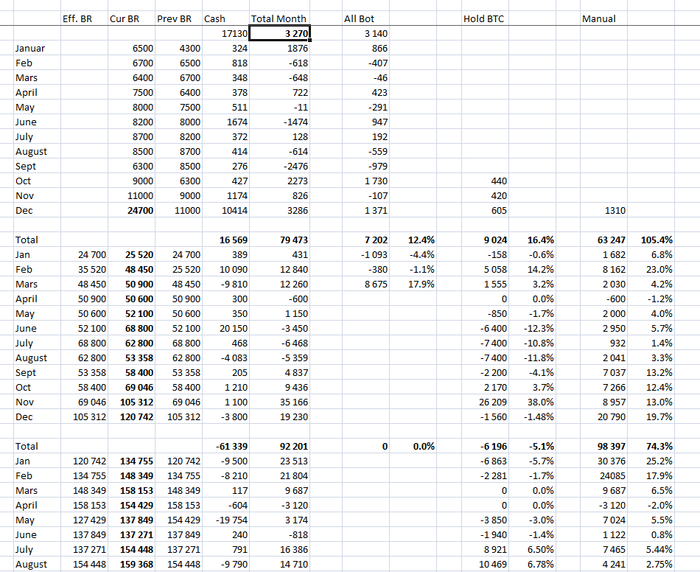

Sedg89, Не знаю, как давно ты следишь за моим блогом.

Но я регулярно вел статистику и там более-менее видно как происходил этот подъем.

Вот скриншот за все время (три года):

Нет там никаких х40 за три года.

В первый год я почти весь год топтался на месте, банкролл увеличивался за счет внешних поступлений. В конце 2023 года я наконец поборол свою лень и открыл акки на других биржах (до этого был акк только на Binance). И довольно быстро я обнаружил кучу возможностей для сравнительно безопасного заработка. Я в последствии буду называть это ручной торговлей или дельта-нейтральными стратегиями. Тогда я решаю докидывать извне средства, чтобы больше зарабатывать.

Итого первый год получился таким:

- внешние поступления +17К

- чистый доход +3270$

Сколько это в процентах? Немного (наверное 20-30%, смотря как считать).

Второй год я стартую с 24700 и заканчиваю с 120 742.

Но были внешние поступления по 10К и 20К (были и выводы). Финальный баланс поступлений: +16569$

Я начал вести подсчет доходности по месяцам и это более реально отображает АПР.

Итого по разным направлениям вышло:

- бот дал +12,4%

- торговля BTC +16.4%

- ручная торговля +105,4%

Всего: 134,2% за 2024 год (79 473$ чистыми) .

Вот это более-менее реальные цифры. Я на такие и расчитывал приблизительно. По сравнению с реальными инвестициями это кажется фантастикой, но для крипты - это ничего выдающегося. Я слежу за несколькими каналами, так там молодые ребята делают стабильно намного больше.

Третий год стартую с 120 742, заканчиваю с 151 604.

Баланс поступлений: - 61 339.

Чистый доход: +92 201.

В процентах это:

-5,1% торговля BTC

+74.3% ручная торговля.Свое ожидание в 100% годовых я провалил, так как в конце года поймал крупную ликвидацию.

Всего за тот год я поймал две ликвидации суммарно на -56К.

Вот это сухие цифры, котрые показывают, что можно было поднимать по 100% годовых на крипте.

Какая доля везения в этом?

А как вы сами оцениваете?

Какая доля везения в том, что я постоянно тестировал разные направления и в конце-концов остановился на тех, которые дали максимальный доход в результате? Тут больше повезло или я правильно оценил перспективы разных направлений?

Я поделился своей стратегией со своими друзьями.

Один (мой валютчик) сделал за полгода со 3К стартовых 50К. Это намного больше в процентах чем я сделал. Был эффект низкой базы (малые суммы можно более эффективно крутить), также он более агресивно использовал риск-менеджмент и также больше времени уделял сделкам.

Второй друг сделал со 20К стартовых 25К-30К чистого дохода (но он постоянно выводил заработанное в реал).

Эти примеры показывают, что можно было сравнительно легко поднимать в то время. Такой был рынок.

Так что я считаю там было мало везения, а больше было то, что оказался в нужное время в нужном месте (и смог правильно оценить перспективы).

Но затем опасности пришли с неожиданной стороны. Биржи начали конфисковывать средства.

Вот тут мне наверное повезло больше, чем моим друзьям. У меня ни разу не конфисковали средства. Хотя возможно это случилось потому, что я более аккуратно делал сделки?

Далее опасность пришла в виде агресивных маркет-мейкеров. Они научились поднимать цену гавно-токенов на 500%-1000% вызывая лавину ликвидаций. Вначале это было редкое явление - я за первые два года не поймал такие ликвидации ни разу.

А затем это происходило все чаще.

Даже в этом году я уже успел поймать такую ликвидацию. Это делает большинство дельта-нейтральных стратегий уже не выгодными. Сколько потенциально я могу заработать я могу прикинуть, но как часто я буду ловить ликвидации и насколько они будут катастрофическими я уже не могу оценить. По ощущениям - это уже не выгодное направление.

Ну и дальше у меня уже нет таких ожиданий, как в прошлом году.

Что получится - время покажет.

-

В тоже время, я оглядываясь назад, выжу сколько возможностей было упущено.

Я неоднократно писал в дневнике, что когда я купил биткоин по 30К, то я жду цену минимум 100К в перспективе.

И если бы я был пассивным инвестором, то держал бы все время биткоин и не дергался.

Galax @ 05.01.24

Мои приблизительные ориентиры на долгосрочную дистанцию - через год, полтора ожидаю биткоин в районе 100К-150К.

Если бы я был пассивный долгосрочный инвестор, то держал бы лонг все это время и не парился.

Та покупка по 30К была в октябре 2023года.

А через два года, в октябре 2025 я получил сигнал на открытие шорта при цене 110К - это знаменовало собой окончание цикла.

Так вот, если бы я купил биткоин по 30К и ничего не торговал все эти два года и затем закрыл бы эту позицию по 110К, то я бы получил 350% за два года. Это больше, чем я наторговал за эти годы.

Вот вам пример, как можно было поднять сравнительно легко за эти два года.

Для себя сделал кое-какие выводы на следующий цикл.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Если честно, для меня это набор слов, в котором я мало что понимаю.

Поэтому я спросил ChatGPT:

Продавай покрытые колл спреды и роллируй их до бесконечности.

Понимаю, ты описываешь идею стратегии, а не просто команду. Отвечу в обучающем формате, без персональных рекомендаций.

Что ты описал на самом деле

Фраза «продавай покрытые колл-спреды и роллируй их до бесконечности» обычно означает:

Базовый актив (акции или ETF) в портфеле

Продажа колл-спреда (short call + long call выше)

Получение временного распада (theta)

Роллирование при приближении экспирации или при угрозе пробоя

Попытка превратить стратегию в квази-бесконечный денежный поток

Это близко к:

covered call + protection

poor man’s covered call (если базис — LEAPS)

systematic options income

Почему «до бесконечности» не существует

Теоретически — да. Практически — нет.

1. Тренд убивает роллинг

Если актив:

сильно растёт → роллы становятся всё дороже, gamma риск растёт

резко падает → премии падают, базис теряет больше, чем ты зарабатываешь

В долгосрочном тренде:

ты либо капитулируешь

либо отдаёшь весь апсайд

2. Волатильность не обязана быть высокой

Стратегия живёт за счёт:

elevated IV

стабильного рынка

При:

сжатии IV

долгом боковике с низкой премией

→ риск/доходность становится плохой

3. Роллирование ≠ бесплатная магия

Каждый ролл:

фиксирует скрытый убыток

откладывает расплату

увеличивает зависимость от tail-событий

Фраза трейдеров:

Когда такая стратегия работает лучше всего

✔ Актив с:

умеренным ростом

высокой ликвидностью

устойчивой IV

✔ Структура:

короткие экспирации (7–21 DTE)

дельта short call ~0.15–0.30

ограниченный размер позиции

✔ Дисциплина:

заранее определённый max loss

стоп на роллинг

понимание, когда НЕ роллить

Основные риски, которые часто игнорируют

Gamma risk перед экспирацией

Assignment risk (даже в спреде)

Корреляция активов (всё падает вместе)

Иллюзия стабильного дохода

Ключевой вопрос, который решает всё

Не «как роллить», а:

Без ответа на этот вопрос «бесконечность» превращается в медленный слив.

Если хочешь, можем:

разобрать конкретный актив (SPY, QQQ, акции)

сравнить covered call vs call spread

обсудить когда роллить, а когда закрываться

или разобрать, почему маркет-мейкеры любят, когда ритейл «роллит вечно»

Скажи, в каком контексте ты это имел в виду: идея, ирония или реальный план.

Как ты оценишь этот ответ от ChatGPT?