Аренда или ипотека? Считаем.

Статистика

Статистика темы

-

ПопулярностьТоп-2635

-

Постов166

-

Просмотров17,621

-

Подписок3

-

Карма автора+1,301

Лучшие посты автора

Лучшие посты читателей

-

del

+3

-

Я указал затраты на ремонт и мебель, потому что они не учитываются при аренде, а при ипотеке их нужн

+1

-

Да, сегодня ты отжог. Я сначала подумал, что кто-то под твоим логином сидит. Но ничего, у каждого Ле

+1

-

год назад были самые высокие проценты на моей памяти. сейчас теплеет. на сайте райфа есть и вторая к

+1

-

Смысл моего поста был в том, что это намного более серьезный вопрос чем кажется сначала, и не имел ц

+1

-

-

occean @ 16.10.2010

Эм, позвольте внесу некоторую ясность. У меня на руках закладная. В ней написано: денежная оценка предмета ипотеки в соответствии с договором купли-продажии 5кк; оценочная стоимость 3,7кк. Оценщик "такой-то". Вы же понимаете, что в договоре купли-продажи могла стоять цена и 5,2, и 4,8.

Договор купли-продажи (не междусобойчиковый, а с теми данными, что предоставляются в регцентр) + документ оценки = взаимоподтвержающие вещи, предоставляемые в банк одновременно. Какой нормальный банк пропустит два документа с разными цифрами? -

Да уж, повеселили тут некоторые пользователи. Скажу вам как человек, который занимался профессиональной оценкой для банков, для практически всех банков серьёзно завысить оценку практически нереально, так как там сидят те же оценщики aka залоговые эксперты и всё проверяют. Ну а сбер, это отдельный разговор... Не хочется никого обидеть, кто имеет какое-то отношение к этому банку, но "с коррупцией надо бороться в России"...

Да уж, повеселили тут некоторые пользователи. Скажу вам как человек, который занимался профессиональной оценкой для банков, для практически всех банков серьёзно завысить оценку практически нереально, так как там сидят те же оценщики aka залоговые эксперты и всё проверяют. Ну а сбер, это отдельный разговор... Не хочется никого обидеть, кто имеет какое-то отношение к этому банку, но "с коррупцией надо бороться в России"... -

Amba11 @ 16.10.2010

Договор купли-продажи (не междусобойчиковый, а с теми данными, что предоставляются в регцентр) + документ оценки = взаимоподтвержающие вещи, предоставляемые в банк одновременно. Какой нормальный банк пропустит два документа с разными цифрами?

Я, признаться, не очень понимаю, о каких междусобойчиковых договорах ты говоришь. У меня единственный договор купли-продажи, на котором стоят несколько печатей регцентра (или как он там полностью называется). В нём указана сумма 5кк. Оценщик же нанят банком. Сторговались бы с хозяином квартиры, цена была бы 4,9. Она же была бы указана и в договоре. Но по оценке всё равно сумма осталась бы 3,7кк. Но тут, наверное, банку пофигу уже, так как выданный кредит не превышает оценочную стоимость, значит рисков у банка нет. -

DyadushkaMokus @ 16.10.2010

Да уж, повеселили тут некоторые пользователи. Скажу вам как человек, который занимался профессиональной оценкой для банков, для практически всех банков серьёзно завысить оценку практически нереально, так как там сидят те же оценщики aka залоговые эксперты и всё проверяют. Ну а сбер, это отдельный разговор... Не хочется никого обидеть, кто имеет какое-то отношение к этому банку, но "с коррупцией надо бороться в России"...

да сбер+газпром в этом плане локомотивы экономики. -

Тему начал читать, скажу свое мнение. Моя подруга с мамой и сестрой купили за 100К баксов хату

в Щербинке ( 30 км от Москвы) по Варшавскому шоссе в кредит . Платят 25К в месяц ТОЛЬКО ПРОЦЕНТЫ.

Я с подругой уже расстался, но я их туда перевозил, помогал обустроиться.....

Квартира выглядит так - 45 метров без балкона, угол старого барака, вся Щербинка -

это цементный завод - все в пыли цементной. В самой хате - ванная - как в общаге 60-х годов,

окна все насквозь продуваются даже летом, из одной комнаты перегородкой сделано две,

доскми пол покрыт крашеными, провода висят по кругу старые крашеные - типа электрика....

и продают, как трешку. Когда я туда подъезжал, я считал людей с бутылкой пива.

Я уже где-то писал про это пару лет назад, там из 25-ти прошедших мимо 16 ДНЕМ пили пиво.

Ну или как-то так.

У барака припаркованы три тачки (десятки сдисками и тонировкой),

все стекла в подъездах выбиты, все зассано.......

Зимой заходил - ветрина, в хату не зайдешь, вьюга прямо....

И стоит на 20% дешевле чем в москве. У них просто ситуация была жопная.

Хорошо блять. Они снимали однушку с ремонтом в чертаново за 18. И копили.

Сейчас ездят на электричке в москву на работу два часа . Что ЛУЧШЕ ????? -

Я сам отвечу - я хочу сдать свою хату и уехать в теплые края.

У меня ремонт неплохой, все дела, техника, хата стоит 200К примерно.

Ремонт 30К. Я могу ее сдать за 35 - самый самый максимум.

Это 1200 баксов. т.е. Окупать я ее должен 30 лет с плюсом.

со страховками, амортизацией, всяким гимором....

Вопрос - кому выгодно ? Сдающему или снимающему ? -

У меня ситуация,я снимаю двушку на м.Университет за 23 к. в месяц(не спрашивайте где такие квартиры есть,потому что мне повезло нереально).Но сейчас посидев и прикинув с родителями,мы рассмотрели вариант с ипотекой и выбора у нас не осталось ,вот наш расклад. Моему отцу дают ипотеку на 8 лет в связи с возрастом. Сейчас строится район 9км. от Мкад за новопеределкино,строит компания Мортон,проект"Солнцево Парк". Там двушка 57,3м стоит 3065000. По 53,5к за метр. Для сравнения в Ново-переделкино это 1км от этого места метр стоит 100к.-130к. Минусы- сдается в 4 квартале 11 года. Пока нет никакой инфрастуктуры и прописка будет подмосковная,есть риски так как ,это новостройка.В плане доехать до Москвы,есть варианты как через Солнцево,так и по Киевскому Шоссе. Но лично для меня это мелочи,когда я могу получить квартиру подождав 1.5 года и платить по ипотеке (20% первоначальный взнос,на 8 лет под 12.5 процентов(связь-банк) ) получается 40к в месяц и в итоге со всеми процентами я заплачу за нее 4.46кк Переплата за все время 1.4кк. Немного дороже инфляции.Есть возможность погашать кредит досрочно без всяких штрафов и пени. В общем я съезжаю со семной квартиры и буду как могу выплачивать ипотку .а потом я буду не рабом аренды и чужой квартиры,в которой ничего не хочется делать и бомжом(сам себя ,пока так называю),а человеком))))

Это не реклама,а пример из жизни,который актуален и сейчас) -

Университет или за Солнцево ?

Ты эти издержки псчитай

У меня друг живет в Переделкино ( то же самое)

Доехать - нереально до москвы. Он в покер, слава яйцам играет.

За 23 на универе - дай знать, когда съезжать будешь =)

У меня своя есть, но я приколюсь - сниму - район хороший.=) -

в час пик до ехать непросто,согласен(как бы ты не ехал,через 40 минут будешь на Мкаде). Но в любое другое врямя я буду на м. Универститет через 15 минут. Я не работаю ,поэтому меня это все не парит) А когда ситуация изменится,всегда можно будет продать эту квартиру и купить другую. Или сдавать эту и чуть доплачивая снимать в Москве,если добираться тяжело,но в любом случае это твое жилье и никто у тебя его не отнимет и не выгонит на улицу.

Я считаю,проблема главная в том,что многие просто не могут получить ипотеку,даже имея нормальный доход,потомучто он серый. Или например,у меня ситуация,связьбанк дает ипотеку под 12.5 процентов,только под залог имеющегося жилья,для моего отца это непроблема,а вот для многих других может оказаться проблемой.А никакой банк ,кроме этого ипотеку под эти новосторойки не дает,так как пока,ранний этап строительства.Вот и получается ,что мало кто сможет его оформить и тогда вам предложат другие варианты,но они херовые 15% годовых и метр на 4к рублей дороже,но если у человека нет выбора ,многие и на это подписываются. -

А ты чем занимаешься, где работаешь ?

-

annjne @ 17.10.2010

Я считаю,проблема главная в том,что многие просто не могут получить ипотеку,даже имея нормальный доход,потомучто он серый. Или например,у меня ситуация,связьбанк дает ипотеку под 12.5 процентов,только под залог имеющегося жилья,для моего отца это непроблема,а вот для многих других может оказаться проблемой.

главная проблема - взнос, а не серый доход.

Octopus в чём смысл поста про Щербинку? что лучше?? кто виноват? -

Я купил квартиру по ипотеке. Не буду вдаваться в подробности стоимости, главная цифра это переплата (выплачивал 3 года): она составила около $10K (может чуть меньше или больше).

Я купил квартиру по ипотеке. Не буду вдаваться в подробности стоимости, главная цифра это переплата (выплачивал 3 года): она составила около $10K (может чуть меньше или больше).

Обычноым подсчетом в год я переплачивал $3.3K, в месяц $275. Округлим до рублей с учетом максимальных скачков курса доллара и получим грубо 10.000 рублей. За эти деньги квартиру можно снять (пока живу в моск. области), но приятней жить в своей.

В любом случае получилось плюсово. -

-

coloriver @ 17.10.2010

Я купил квартиру по ипотеке. Не буду вдаваться в подробности стоимости, главная цифра это переплата (выплачивал 3 года): она составила около $10K (может чуть меньше или больше).

Обычноым подсчетом в год я переплачивал $3.3K, в месяц $275. Округлим до рублей с учетом максимальных скачков курса доллара и получим грубо 10.000 рублей. За эти деньги квартиру можно снять (пока живу в моск. области), но приятней жить в своей.

В любом случае получилось плюсово.

если ты переплачиваешь 300 в месяц, то плюслвее, наверное. Но ты наверное купил недорого и заплатил сразу много ? -

Lezgin @ 17.10.2010

главная проблема - взнос, а не серый доход.

Может быть, 600к рублей,в моем случае, немаленькая сумма,но например,я продаю щас свою машину(куплю себе намного дешевле),хотя очень не хочется. и буду экономить и делать все чтобы,как можно быстрее расплатится за ипотеку.

Но есть один плюс и для меня он сейчас очень важен. Последнее время я зарабатывал нормально и мне хватало и на съем квартиры и на жизнь. Поэтому мотивации было немного. Сейчас когда я буду должен более 4кк рублей банку и будут капать проценты,я из кожи вон вылезу ,но буду дисцеплинировенней и у меня будет четкая цель,отдать эти деньги и как можно быстрее. -

Octopus @ 17.10.2010

Университет или за Солнцево ?

Ты эти издержки псчитай

У меня друг живет в Переделкино ( то же самое)

Доехать - нереально до москвы. Он в покер, слава яйцам играет.

За 23 на универе - дай знать, когда съезжать будешь =)

У меня своя есть, но я приколюсь - сниму - район хороший.=)

Да кто спорит, в центре жить удобнее. Об этом уже говорили, если ты согласен ради различных удобств заплатить за 20лет почти на 20 млн, то это личный выбор каждого. Все удобства арендуемой квартиры в итоге оплачиваются из сальдо которое в расчетах приведено. Кто то согласен за это платить, кто то нет. У ипотечника через 20 лет будет своя хата, которую он сможет в т.ч. сдавать. У арендатора же не будет ничего кроме пенсии. -

Octopus @ 17.10.2010

Я увидел на своем примере, как в условиях москвы

лучше снимать, чем покупать на любых условиях от банков.

уже не раз в постах выше обсуждалось что выгоднее или нет, зависит не только от стоимости аренды и платежа. этот вопрос сугубо индивидуален, и только цифры тут не являются ответом. -

ВитаБин @ 16.10.2010

ЖЕСТЬ!!!!

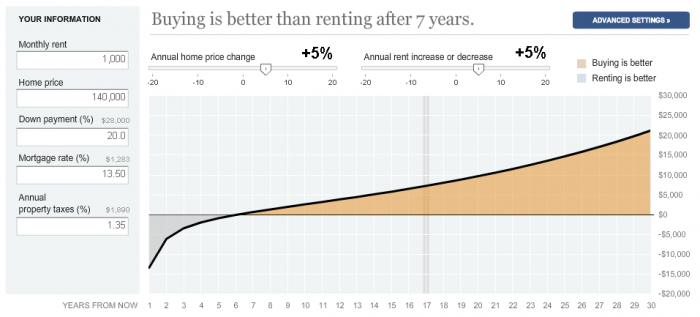

НИКОГДА покупка не будет выгодной в пределах 30 лет. При удорожании жилья ежегодно на 1%, Если повышение стоимости жилья поставить 5% (что в текущих реалиях - бред) то через 18 лет выйду в 0.

Меня удивляет способность людей так легко бросаться такими сильными словами как "никогда" и "бред".

Вот тебе "бред" про текущие реалии:

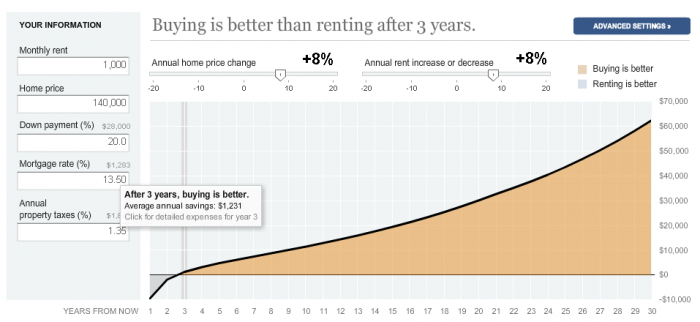

Только за текущий "после кризисный" год, недвижка в среднем подорожала почти на 15% в рублях. При этом эконом жилье подорожало сильнее чем бизнес.

А это про "никогда не будет выгодно". При удорожании на 5% и росте ставки аренды на 5%:

Однако, Россия развивающаяся экономика, по многим критериям, и в таких экономиках инфляция 5% это нонсенс. Я бы ставил здесь 7-7 или даже 8-8

Сообщение отредактировал Mad-Revolver - 17.10.2010, 12:36 -

delСообщение отредактировал Rushik - 28.10.2010, 23:53

delСообщение отредактировал Rushik - 28.10.2010, 23:53

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

ЖЕСТЬ!!!!

НИКОГДА покупка не будет выгодной в пределах 30 лет. При удорожании жилья ежегодно на 1%, Если повышение стоимости жилья поставить 5% (что в текущих реалиях - бред) то через 18 лет выйду в 0.