хватит издеваться над математикой, будь умнее и признай поражение

разбор пари между Тайлером, Витей и Буглменом без флуда

Статистика

Статистика темы

-

ПопулярностьТоп-2917

-

Постов178

-

Просмотров60,567

-

Подписок19

-

Карма автора+14,772

Лучшие посты автора

Лучшие посты читателей

-

+ если вообще не читал эти теории и мат формулы , а открыл последнюю страницу и увидел результат

+62

-

Я все понял: 1. Ставить на ривере пот в блеф с блафкэтчером вместо чека бихайнд - плохая идея. 2. Ри

+59

-

Равновесие Нэша - термин из теории игр, который имеет точное определение и не может толковаться так,

+56

-

хватит издеваться над математикой, будь умнее и признай поражение

+49

-

GG

+46

-

-

TylerRM, то есть , ты считаешь , что дисперсия твоей стратегии = 0?

TylerRM, то есть , ты считаешь , что дисперсия твоей стратегии = 0? -

TylerRM @ 6.3.2015

Против бесконечной выборки различных оппонентов результаты двух стратегий будут одинаковыми, но дисперсия будет различной, потому что стратегия Рави наживает только с тех, кто ошибается колом.

да всюду одинаковая дисперсия. Стратегия Рави наживает только с тех, кто ошибается коллом, но НЕ ПРОПУСКАЕТ ни одной такой ошибки.

Твоя стратегия - наживает с обоих ошибок, но пропускает ПОЛОВИНУ этих ошибок.

В итоге результат один и тот же. И ДИСПЕРСИЯ ОДИНАКОВА!!!

Твои обобщения ничего не меняют в картине, ты неправильно применяешь усреднение. Если ты считаешь дисперсию, то нельзя усреднять, будто ты наживаешь 0,2 банка с каждого рана. Ты не наживаешь 0,2 банка, ты 4 раза из пяти не наживаешь совсем, а пятый раз - наживаешь целый банк.

Я начинаю сомневаться в дальнейшей целесообразности разъяснений :( -

-

-

Ладно, Тайлер думает, разбирается как посчитать и т.п.

Пусть подумает, мне бы всё-таки хотелось результата, признанного и проигравшим тоже, так что я не буду выносить пока очевидного решения... Надеюсь, Витя и Рави не торопятся (в разумных, конечно, пределах)? -

x(alfa,1) - стратегия первого игрока, где alfa - % ставок 1-го, 1 - 100% коллов на ставку 2-го,

y(beta, gamma) - стратегия второго игрока, где beta - % коллов 2-го на бет, gamma - % ставок 2-го на чек,

b=1 - размер банка,

c=1 -размер ставки,

beta и gamma - независимые одинаково распределенные случайные величины, имеющие непрерывное равномерное распределение,

F1=F(1; 1; beta; gamma) - функция выигрыша первого игрока со стратегией 100% бета,

F2=F(0.8;1; beta; gamma) -функция выигрыша первого игрока со стратегией чека 20% (из натсовой части диапазона).

E[X]=(b-a)/2 - математическое ожидание непрерывного равномерного распределения,

D[X]=(b-a)^2/12 - дисперсия непрерывного равномерного распределения.

----------------------------------------

F1=beta(0.8(b+c)-0.2c)+(1-beta)b=1+0.4beta.

F2=0.8(beta(0.75(b+c)-0.25c)+(1-beta)b)+0.2((b+c)gamma+(1-gamma)b)=1+0.2beta+0.2gamma.

E1=E2=1.2 - математическое ожидание ОДИНАКОВО в обоих случаях;

*тут была ошибочка, ща исправлю*

Надеюсь, что теперь можно уже закрывать пари. Просто я не понимаю, какой смысл и дальше разжевывать оппоненту, когда это уже очевидно всем кроме него.Сообщение отредактировал Boogleman1 - 6.3.2015, 17:57 -

-

*тут была ошибочка, ща исправлю*

В этом Тайлер прав похоже, дисперсии будут разные

D1=4/300

D2=2/300

Что впрочем не отменяет того факта, что функция выигрыша не зависит от дисперсии, конечно) -

Boogleman1, вот это поворот.

Я, признаться, не понял твоих формул, это ты в чём считал, что такое (b-a)/2, и почему дисперсия - (b-a)^2/12

Рекомендую тебе ещё внимательно поискать ошибку в твоих выкладках. Я этого сделать не могу, потому что твоей формы записи не понял. -

это вообще что? Расчёты из какой-то прикладной мат.программы?

-

ну ты согласен с тем, что когда второй игрок выбирает стратегию случайно, beta и gamma - норсв с непрерывным равномерным распределением?

Эти формулы соответственно мат. ожидание и дисперсия такого распределения

расчет на бумаге, случай когда игра проходит не один раз, а повторяется. Я понимаю, что это не условие нашей задачи, но чтобы сократить время принятия решения по данному пари, решил показать, что и в таком случае будет то же самое -

давайте при обсуждении постараемся свести к минимуму количество умных слов в соей речи

давайте при обсуждении постараемся свести к минимуму количество умных слов в соей речи

а будем использовать простые понятные для простых смертных слова -

Я напряг знакомого аналитика-математика, или ночью или завтра будет решение из другого источника и пойду сейчас ложиться спать наконец.

-

Рави , ты не согласен с этими рассчётами? Почему ты считаешь дисперсии различными? То , что мат. ожидание обеих стратегий при данных условиях одинаково и равно +1.2 банка все давно подтвердили.

bAzO_oKa @ 6.3.2015

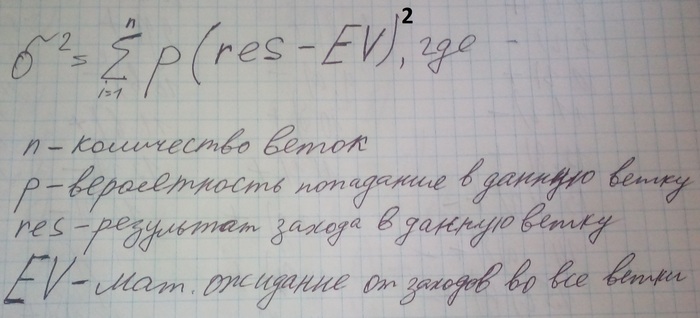

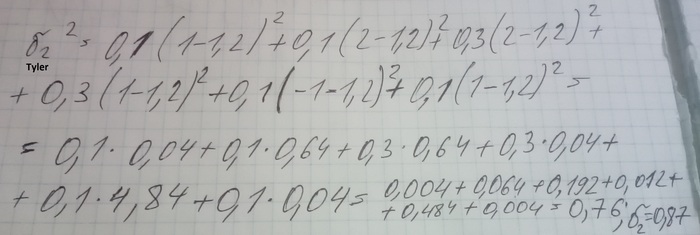

Исходя из этого дерева, можно посчитать дисперсию обеих стратегий.

Формула

Рассчёт дисперсии для первой стратегии.

Рассчёт дисперсии для второй стратегии.

P.S. долго не мог понять , как посчитать. Результат очень удивил, всё таки думал, что у стратегии Тайлера дисперсия меньше. Но нет, равны.

-

а, я кажется понимаю. Ты идёшь ещё дальше, и говоришь, что beta и gamma - случайные величины... Ну это следующее допущение, мне надо будет подумать, согласен ли я и на него тоже, пока оно кажется мне слишком сильно отстоящим от формулировки пари, но я возможно подумаю.

А в твоих формулахBoogleman1 @ 6.3.2015

E[X]=(b-a)/2 - математическое ожидание непрерывного равномерного распределения,

D[X]=(b-a)^2/12 - дисперсия непрерывного равномерного распределения.

мне кажется ты запутался в том, что мы же считаем не дисперсию beta и gamma (предполагая их случайными величинами с непрерывным равномерным распределением), а дисперсию функции выигрыша первого игрока в этой игре, а она (функция) не является СВ с НРР) -

Что такое а и откуда в формуле рассчета дисперсиии взялось число 12?

-

Khishtaki, да, я уже писал, что на всякий случай пошел еще дальше. Это не условие нашей задачи, но это то, что сюда хочет приплести Тайлер.

мне кажется ты запутался в том, что мы же считаем не дисперсию beta и gamma (предполагая их случайными величинами с непрерывным равномерным распределением), а дисперсию функции выигрыша первого игрока в этой игре, а она (функция) не является СВ с НРР)

Возможно так и есть. Тут уместно вообще считать дисперсию функции выигрыша? Если да, то тогда каким образом?

ПС это уже оффтоп, если нет желания, можешь не отвечать -

Del

-

bAzO_oKa, непрерывное равномерное распределение

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.