10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-63

-

Постов13,088

-

Просмотров4,234,724

-

Подписок1,867

-

Карма автора+36,772

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

Soul @ 08.11.23

А еще кирпич на голову может упасть. Тогда никакие миллионы не спасут.

я к тому что ты не можешь вкладывать все свои финансы в один класс активов, в данном случае в индекс фондового рынка через иностранного брокера.

поэтому чтобы посчитать сколько тебе нужно денег, чтобы до конца жизни не работать, вложив в индекс - нужно сначала определить какой % от твоих активов может занимать индекс.

иначе получается что ты на кирпичном заводе без каски ходишь, кирпич же все равно упадет или не упадет 50/50.

PS Мне вот интересно Меркатор квартиру продал и 100% своих активов в фондовом рынке через IB держит?

-

zloy20, Вероятность потерять деньги вложенные в индекс у нормального брокера меньше 1%. Пусть не ноль, но эта стратегия в любом случае имеет некоторый % на фейл. Ну теперь будет х%+1%. ну ок

-

Soul @ 09.11.23

Вероятность потерять деньги вложенные в индекс у нормального брокера меньше 1%.

а как ты это посчитал? будет ли это тот же 1% следующие 30 лет?

учел ли ты все риски, потому что помимо американского брокера, до денег у тебя еще казахстанский банк Халык или как его там, который может тебя заблочить без предупреждения и пригласить на принудительную аудиенцию в Алматы.

Также тебе еще нужно учесть в цепочке второй банк, который находится непосредственно в стране твоего проживания, либо риски перевоза крупной суммы налички в чемодане в другую страну (как по сути делал ТС) и также обратно при необходимости.

ps скорей всего с 2022 года этот 1% не корректен для российского гражданина.

Сообщение отредактировал zloy20 - 9.11.2023, 6:15 -

zloy20, Просчитал миллион параллельных вселенных на 100 лет вперед. Марвел фильмы видел?

В целом конечно конкретно этот спор бесполезен. Вариантов проверить кто прав все равно нет.Сообщение отредактировал Soul - 9.11.2023, 19:58 -

Soul @ 09.11.23

zloy20, Вероятность потерять деньги вложенные в индекс у нормального брокера меньше 1%. Пусть не ноль, но эта стратегия в любом случае имеет некоторый % на фейл. Ну теперь будет х%+1%. ну ок

Такие как Соул и выбрасывались в 1929 году из окон небоскребов и бросались под поезд в 2008

https://ria.ru/20130918/963890266.html

https://www.interfax.ru/business/55665

Диверсификация активов, само собой, нужна.

Это бесполезно обсуждать с теми, кто такого не понимает, ну пусть выбрасываются, тут ничего не поделать

-

Люблю вас пацаны )

-

Вроде актуальную инфу пока ещё здесь не писали, но вопросы по этой теме точно возникали. Получается теперь россиянам операции с ценными бумагами в ИБ разрешены => http://publication.pravo.gov.ru/document/0001202311080023 пункт 9

-

Фиг знает куда писать и где создавать тему)

Спрошу в самом популряном блоге по данной теме.

Народ кто нибудь может помочь сделать SWIFT перевод в Корейский банк. Напишите в личку, может за % кто поможет. Сумма не большая 200$. МБ Таджикистана если что не дает такую возможность, только перевод на VISA

-

LightMen @ 21.11.23

Фиг знает куда писать и где создавать тему)

Спрошу в самом популряном блоге по данной теме.

Народ кто нибудь может помочь сделать SWIFT перевод в Корейский банк. Напишите в личку, может за % кто поможет. Сумма не большая 200$. МБ Таджикистана если что не дает такую возможность, только перевод на VISA

Для такой суммы оптимальным вижу вариант найти человека в самой Корее, а ему закинуть на визу. На форуме Винского в корейской ветке найдешь, полагаю.

-

Науки пост.

Недавно на канале "Доказательное инвестирование" вышло видео про критерий Келли (кстати, забавно, что у видео мало просмотров, видимо, научные видосы мало кому понятны). Суть в том, что для игр с положительным матожиданием, но ненулевой дисперсией существует оптимальная доля банкролла, которую нужно ставить в каждом спине, если цель - максимальный рост капитала.

В этом видео приведена статья Торпа (да-да, того самого Торпа, который в 60-х решил блекджек), в которой показано, что для максимального роста капитала оптимально было держать в акциях 117% денег. То есть надо вкладывать в акции все свои и еще 17%, взятых в долг под процент, за который дают американские трежерис.

Смысл этого утверждения в том, что если не брать в долг вообще, то заработаешь меньше (акции же в целом растут быстрее, чем процент по кредиту), а если брать кредит на большую сумму, то из-за даунстриков можно либо сильно просесть (а глубокие просадки сложнее отбивать, см volatility decay), либо вообще разориться на глубоком падении, и тогда уже неважно, что будет дальше - денежки уже тютю.

Эта статья основана на двух китах. 1) Статистика за 1926-1982 и 2)Ребаланс к 117% каждый год.

Я пересчитал оптимальное плечо для более релевантных данных.

1) Данные 31-12-1927 - 25-05-2023

2) Ребаланс ежедневно

3) Цена кредита - фактическая рыночная цена, которую платит провайдер плечевых ЕТФ + TER этого ЕТФ.

Таким образом, мои значения полностью реализуемы на практике любым желающим.

Получилось следующее.

VOO 100 x290.81, APR: 5.85%

Торповские 117 x492.27, APR: 6.41%

175 x1417.47, APR: 7.55%

190 x1544.92, APR: 7.64%

200 x1567.00, APR: 7.66%

210 x1535.14, APR: 7.63%

225 x1394.18, APR: 7.53%

UPRO 300 x258.66, APR: 5.73%Читать так: при плече 1.75 за указанный период рост составил 1417 иксов, что составляет 7,55% в год.

Важно: все данные приведены к постоянным долларам, то есть очищены от инфляции. В номинальных долларах числа значительно выше, но нам-то какая разница, сколько нулей на счету, нам в бигмаках результат важен.

Как видно, оптимальным плечом оказалось 200%, то есть в долг надо было брать еще ровно столько же, сколько есть своих и на всё покупать акции.

В расчетах учтено всё, что можно учесть. Инфляция по месяцам, налоги на дивидены, TER ETF, процентные ставки в динамике по феду.

Плечо 200% эквивалентно 50%VOO + 50%UPRO при ежедневной ребалансировке.

Возникает вопрос. Почему у Торпа 1,17, а у меня 2,00? Потому, что у него ребалансировка раз в год, а у меня раз в день, это всё меняет. Ну и 1926-1982 были более турбулентны, чем 1927-2023.

Есть отличная новость для тех, кто не желает ребалансироваться. Существует ЕТФ SSO, который как раз и явлется х2 snp500 c ежедневной ребалансировкой внутри себя.

В процессе подсчетов выяснилась неприятная деталь. Были десятилетия и даже двадцатилетия, когда покупка VOO была выгоднее, чем SSO. Но тридцатилетий уже не было, да и в те периоды, когда х2 было лучше (а это подавляющее число периодов), оно клало VOO на лопатки.

TL;DR

Вопрос: какая стратегия индексного инвестирования принесла максимальный доход за 1927-2023 годы?

Ответ: Покупка SSO (если был он существовал с 1927) на все деньги принесла увеличение капитала в 1567 раз в постоянных ценах. Любое другое плечо принесло меньше. Для сравнения, покупка VOO принесла х290.

Disclaimer: прошлые результаты не гарантируют будущих, ну ты понел.

Сообщение отредактировал Mercator - 23.11.2023, 15:41

Причина редактирования: Добавил бэктест UPRO -

Всем интересно, а какой был результат не за 1927-2023, а за другие периоды.

Под спойлерами несколько интервалов.

Напомню, все данные очищены от инфляции.

Backtest from 25-May-13 to 25-May-23, Business Days: 2518

VOO:

EV: x2.25, APR: 8.41%

UPRO:

EV: x5.40, APR: 18.32%

SSO:

EV: x4.11, APR: 15.13%Backtest from 25-May-03 to 25-May-23, Business Days: 5036

VOO:

EV: x3.70, APR: 6.75%

UPRO:

EV: x6.79, APR: 10.02%

SSO:

EV: x7.33, APR: 10.45%

Backtest from 25-May-93 to 25-May-23, Business Days: 7555

VOO:

EV: x7.05, APR: 6.71%

UPRO:

EV: x10.34, APR: 8.08%

SSO:

EV: x14.69, APR: 9.35%Backtest from 25-May-83 to 25-May-23, Business Days: 10083

VOO:

EV: x17.59, APR: 7.40%

UPRO:

EV: x29.54, APR: 8.80%

SSO:

EV: x46.90, APR: 10.06%

Backtest from 31-Dec-27 to 31-Dec-37, Business Days: 2973

VOO:

EV: x1.25, APR: 1.88%

UPRO:

EV: x0.04, APR: -24.43%

SSO:

EV: x0.37, APR: -7.98%

Backtest from 31-Dec-40 to 31-Dec-60, Business Days: 5466

VOO:

EV: x6.15, APR: 8.71%

UPRO:

EV: x311.51, APR: 30.19%

SSO:

EV: x51.53, APR: 19.86%Backtest from 31-Dec-19 to 31-Dec-20, Business Days: 253 Пандемия

VOO:

EV: x1.16, APR: 16.34%

UPRO:

EV: x1.09, APR: 9.07%

SSO:

EV: x1.20, APR: 20.28%Backtest from 31-Dec-07 to 31-Dec-09, Business Days: 505 Великая рецессия

VOO:

EV: x0.77, APR: -12.12%

UPRO:

EV: x0.22, APR: -53.18%

SSO:

EV: x0.46, APR: -31.69%Backtest from 30-Sep-29 to 30-Sep-39, Business Days: 2983 Великая депрессия

VOO:

EV: x0.95, APR: -0.40%

UPRO:

EV: x0.01, APR: -30.60%

SSO:

EV: x0.21, APR: -12.40%

Backtest from 01-Dec-16 to 25-May-23, Business Days: 1630

VOO:

EV: x1.65, APR: 8.03%

UPRO:

EV: x2.52, APR: 15.33%

SSO:

EV: x2.33, APR: 13.95%

-

Mercator, в этих спойлерах, APR это годовой доход с учетом инфляции?

P.S спасибо что делишься этими вычислениями.

-

-

Mercator, спасибо за информацию 👍.

Вопрос по комиссии за обслуживание, они включены в расчет?

-

-

счас все точно будут это для себя считать, если вдруг кто то знает европейский аналог SSO, напишете его плз))

-

Mercator @ 23.11.23

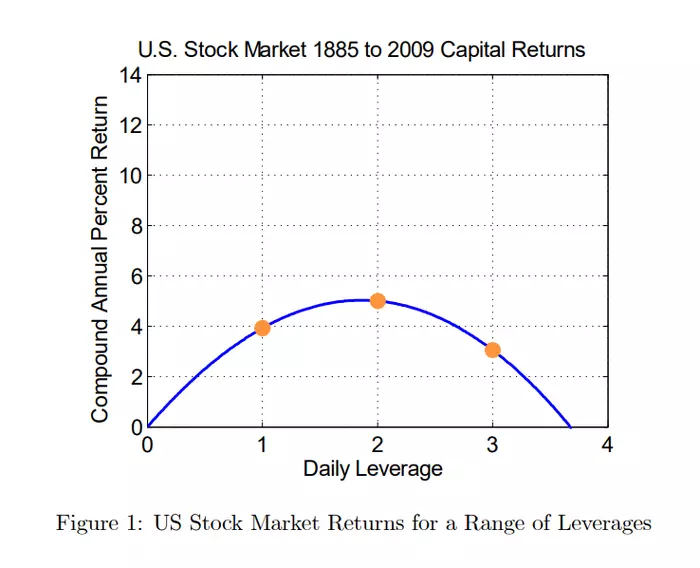

Науки пост.

Действительно было бы странно, если бы похожим вопросом не задались финансовые математики. Они, конечно же, задались. Есть статья 2010 года, которая показывает, что оптимальное дневное плечо за всю историю американского рынка (1885-2009) действительно в районе 2х (чуть-чуть меньше). Ссылка:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1664823

Для тех, кто не владеет английским, или кому в целом лень глубоко разбираться, просто рисунок 1 можно глянуть.

Для тех, кому интересно чуть больше, можно заметить, что рисунок 1 практически является параболой. Т.е. при удалении от оптимального плеча ожидаемая доходность падает квадратично и одинаково в обе стороны (расчеты Меркатора примерно этому соответствуют).

Для тех, кому интересно еще больше, можно заметить, что это не случайно, потому что из формулы 1 в данной работе видно, что ожидаемая доходность действительно является (почти) квадратичной функцией размера плеча.

R - ожидаемая доходность, k - плечо, мю - матожидание базового актива, сигма - стандартное отклонение. Поэтому оптимальный размер плеча можно найти, зная матожидание и дисперсию базового актива, взяв первую производную по k (размер плеча) в формуле 1 и получить формулу 2.

Так что оптимальный размер плеча можно вычислить не только на данных, но и теоретически.

Кому еще не надоело и хочется совсем глубоко копнуть, можно понять, почему собственно ожидаемая доходность является квадратичной функцией размера плеча, короче говоря, откуда формула 1 в работе берется? Идея в том, что беря плечо, мы увеличиваем матожидание актива пропорционально взятому плечу (первое слагаемое в формуле 1), но еще и увеличиваем дисперсию. Поскольку плечо пропорционально увеличивает стандартное отклонение, а дисперсия это квадрат стандартного отклонения, то дисперсия пропорциональна квадрату стандартного отклонения (второе слагаемое). Дальше используется лемма Ито (математический результат из теории случайных процессов), которая говорит, что ожидаемая доходность (примерно) равна мат. ожиданию минус половина дисперсии и получается формула 1. Как-то так.

Дальше, если интересно, уже сами читайте работу)

P.S. Олды могут вспомнить наш спор с Соулом, где я как раз пытался (довольно безуспешно) объяснить , что ожидаемая доходность (читай темпы роста) падает с ростом дисперсии. Собственно, именно поэтому наибольший рост исторически дало плечо вполне себе нормального значения 2х, а не какое-нибудь бешеное 10х. Огромное плечо увеличит ваше дневное ожидание, но убьет долгосрочный рост, за счет диспы (см. формулу 1 опять).

-

-

Mercator, расскажи, пожалуйста, приходило ли тебе извещение от Interactive Brokers с целью подтвердить источник дохода/капитала? И как ты смог подтвердить свои покерные доходы?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

А как же капитализация?

Объект жилой недвижимости, в среднем, прибавляет в цене на уровне инфляции. В рента - это чистая доходность, сверх инфляции