10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-54

-

Постов13,090

-

Просмотров4,236,990

-

Подписок1,867

-

Карма автора+36,790

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

Кстати, если у кого-то что-то не идёт или баги какие вылазят, пишите, поправим.

-

Компилировали прогу в Borland Delphi 7. Именно Борленд, старая компания которая разрабатывала Делфи еще до Эмбаркадеро. Но и последней IDE Delphi можно скомпилить, может какая минимальная ошибка вылезет, но должно работать. Если нужна будет помощь пишите сюда.

-

-

-

-

Кстати, если вы работаете (то есть имеете постоянный доход вне фондового рынка), то очень часто наиболее верной стратегией для скорейшего выхода на пенсию будет покупка под 100% UPRO, как бы дико это на первый взгляд ни звучало.

Можно подробнее разобрать этот момент?

-

bool, Может быть сталкивался с информацией? Какая это сумма?

-

alexan @ 28.11.22

Можно подробнее разобрать этот момент?

Пока человек работает, разорение ему не светит. А значит, для максимизации МО (читай, для скорейшего выхода на пенсию) нужно поливать изо всех орудий.

Disclaimer. Это лишь теоретические рассуждения. Для проверки этой гипотезы нужно делать отдельный раздел Биффа.

-

Продолжаю рассказ о том, как работает Бифф.

Бифф отвечает на вопрос: "В каком соотношении держать активы в портфеле?". Я уже выше писал, что ответ в стиле "Дорогие подписчики, держите 70% акций" просто смешон.

Для того, чтобы узнать, сколько чего в портфеле держать, нужно для начала правильно сформулировать вопрос, для чего, собственно, этот портфель создан. Правильный вопрос звучит так: "Как сегодня должен распределить активы Vassili Poupkine, чтобы вероятность того, что он достигнет те цели, что он обозначил, за тот срок, который он обозначил, не была меньше заданной, и при этом матожидание инвестиций г-на Василия было максимальным из возможных?" Я уже писал об этом чуть ранее.

Бифф, напомню, решает только одну задачу: Во что инвестировать средства, если цель – максимальное по матожиданию увеличение капитала к концу жизни при условии, что инвестор соглашается принять определенный уровень риска разорения.

Как нетрудно заметить, для каждого отдельного Василия ответ на вопрос, во что сегодня вложиться, будет разным. Зависеть он будет от следующих параметров:

- возраст инвестора

- начальный капитал (и как он разделен между Stocks и Gold)

- приемлемый риск разорения

- среднемесячный расход инвестора.

Первая итерация у нас была такая. Вводим все эти параметры и методом Монте-Карло ищем такое соотношение UPRO/VOO, при котором процент прижизненных банкротств будет равным заданному. В качестве модели используем гипотезу о том, что те 24550 вариантов изменения цены (ВИЦ) СнП500, которые случились за 1927-2021 годах, и в дальнейшем будут случаться равновероятно. Иными словами, мы предположили, что множество возможных изменений цен СнП500 ограничено 24550 равновероятными значениями. Такая модель с первого взгляда была похожа на правду, ведь если эти 24550 ВИЦев выложить на график частот, то увидим вполне себе гауссиану. Ну, не совсем гауссиану, хвосты будут более широкие, но в целом распределение близко к нормальному.

Продолжение следует…

-

Тут нужно отступление, в котором будет рассказано, как работает симуляция.

Вот есть у нас некие параметры, в том числе таргет риск. Давайте на примере посмотрим.

Возраст юзера около 65 лет, значит, впереди у него пусть 5000 торговых дней (по 251,2 дня в год). Его устраивает риск разорения в 3%.

Берем для начала соотношение 50/50 UPRO и VOO и рандомим день за днем ВИЦы на весь срок инвестирования. После каждого дня возвращаем соотношение к 50/50, «продавая» и «покупая» UPRO и VOO по текущим котировкам и вычитая ежедневный расход на жизнь. К 5000-му дню получаем некое значение капитала (или банкротство). И так сотни тысяч раз.

В результате имеем некий процент банкротств, пусть 2%. Значит, можно играть агрессивнее.

Берем теперь 75/25 UPRO/VOO и тоже сотни тысяч раз рандомим ВИЦы. Получили 3,5% банкротств. Значит, надо поспокойнее выступать.

И т.д., пока не придем к соотношению, дающему ровно 3% банкротств. Скажем, 62/38.

Обращаю внимание, что мы все 5000 дней держали соотношение 62/38 и получили 3% банкротств. Въедливый читатель скажет: «А зачем держать все 5000 дней 62/38? Ведь если там по пути инвестор разбогател, то для того, чтобы сохранить таргет риск в 3% надо увеличить долю UPRO? И наоборот, попридержать коней, если попали в плохой ран. А раз так, то и стартовое соотношение можно подкорректировать.» Да, внутри жизни ратио можно и нужно менять. Но правда в том, что для стартового дня оптимальное ратио так и останется в нашем примере 62/38.

Логика тут такая. На сегодняшний день мы действуем в неопределенности. Если мы предполагаем, что наше матожидание в день =n, то наше ожидание в 2 дня n², и оно всегда выше чем (n+ę)(n-ę)=n²-ę². Если сегодня поднимем ратио, то завтра надо будет его опустить для сохранения таргетриска.

Итак, Для нахождения оптимального ратио для первого дня нам не важно, как именно гуляло ратио потом. Достаточно один раз задать его на весь срок инвестирования и результат будет найден. Зафиксируем это, оно нам пригодится в дальнейшем.

-

Mercator, Я правильно понимаю, что если у тебя денег впритык, то есть хватает ровно, чтобы достичь нужного % риска, то все надо вкладывать в VOO просто. По-крайне мне при паре расчетов UPRO выдавало 0.

-

Soul @ 28.11.22

Mercator, Я правильно понимаю, что если у тебя денег впритык, то есть хватает ровно, чтобы достичь нужного % риска, то все надо вкладывать в VOO просто. По-крайне мне при паре расчетов UPRO выдавало 0.

Если денег ровно на нижней границе (то есть если было бы на косарь меньше, то уже заданный риск недостижим), то да, всё в VOO. Потому что если хотя бы чуток отправить в UPRO, риск вылезет за приемлемые границы.

Но это довольно редкая ситуация, т.к. стоит докинуть буквально совсем немного денег и уже в определенных ситуациях доля UPRO будет выше нуля.

-

Mercator @ 28.11.22

Если денег ровно на нижней границе (то есть если было бы на косарь меньше, то уже заданный риск недостижим), то да, всё в VOO. Потому что если хотя бы чуток отправить в UPRO, риск вылезет за приемлемые границы.

Но это довольно редкая ситуация, т.к. стоит докинуть буквально совсем немного денег и уже в определенных ситуациях доля UPRO будет выше нуля.

У меня почему-то не так. Вот пример расчета UPRO/VOO

Group 1, Ratio = 98.00 Group 2, Ratio = 97.50 Group 3, Ratio = 96.90 Group 4, Ratio = 96.10 Group 5, Ratio = 93.70 Group 6, Ratio = 92.80 Group 7, Ratio = 90.30 Group 8, Ratio = 88.60 Group 9, Ratio = 87.80 Group 10, Ratio = 77.30 Group 11, Ratio = 71.30 Group 12, Ratio = 63.90 Group 13, Ratio = 63.90 Group 14, Ratio = 54.10 Group 15, Ratio = 23.66 Group 16, Ratio = 23.64 Group 17, Ratio = 5.86 Group 18, Ratio = 5.84 Group 19, Ratio = 0.00 Group 20, Ratio = 0.00 Group 21, Ratio = 0.00 Group 22, Ratio = 0.00 Group 23, Ratio = 0.00

Это я взял минимальный нужный бр в акциях (+5%) и добавил еще 10% в голде для подушки. Я правильно понимаю что в зависимости от волатильности дня он предлагает рейт UPRO?

-

Народ, есть какие-то схема как завести деньги в ИБ из Украины сейчас?

-

Soul @ 28.11.22

Group 1, Ratio = 98.00 Group 2, Ratio = 97.50 Group 3, Ratio = 96.90 Group 4, Ratio = 96.10 Group 5, Ratio = 93.70 Group 6, Ratio = 92.80 Group 7, Ratio = 90.30 Group 8, Ratio = 88.60 Group 9, Ratio = 87.80 Group 10, Ratio = 77.30 Group 11, Ratio = 71.30 Group 12, Ratio = 63.90 Group 13, Ratio = 63.90 Group 14, Ratio = 54.10 Group 15, Ratio = 23.66 Group 16, Ratio = 23.64 Group 17, Ratio = 5.86 Group 18, Ratio = 5.84 Group 19, Ratio = 0.00 Group 20, Ratio = 0.00 Group 21, Ratio = 0.00 Group 22, Ratio = 0.00 Group 23, Ratio = 0.00

Ты получил 23 значения ратио UPRO/VOO для тех параметров, что ввёл. Каждое из этих значений соответствует своей волатильности предыдущих 12-ти дней. 28 ноября средняя волатильность предыдущих 12-ти торговых дней была 0.011905 (что это за параметр и в каких попугаях он считается, опишу позже). Значения этого параметра для каждого дня можно найти в файле SNP_500.txt.

Данное значение волатильности соответствует 21-й кучке.

Как видим, сейчас рынок колбасит довольно сильно (21 по шкале 1-23). Для этой кучки оптимальное ратио при твоих параметрах 0% UPRO. Была бы кучка 3, тебе оптимально было бы брать 96,9% UPRO.

-

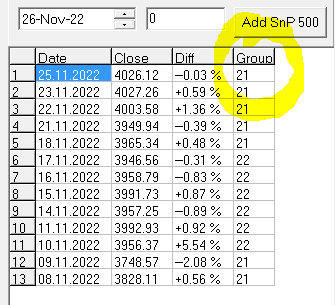

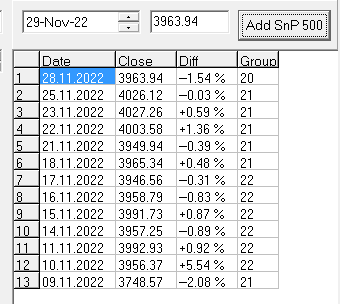

Кстати, не забудьте добавить вчерашнюю котировку

На завтра уже не 21, а 20 кучка на повестке.

-

не сталкивался еще в своей жизни voo и upro. скажите если этот бифф рабочая модель, нужно каждый день мониторить и перекидывать средства, так я понял? что представляет собой процесс изменения своих долей в voo и upro? объясните будущему инвестору, какие это временные затраты, комиссии, как выглядит процесс?

-

Mercator, Тогда не понятно как его применять для долгосрочного инвестирования. И ценность результатов. Если прошлые 14 дней так сильно влияют на результаты при расчете на 50!! лет вперёд.

У меня в расчете % упро колеблется от почти 100% до 0. В зависимости от волатильности рынка последние 14 дней.

-

Mercator @ 28.11.22

Далее мы отсортировали все 24550 ВИЦев по возрастанию волатильности предшествующих им 12-ти дней. Затем разрезали этот ряд на 23 равных отрезка по 1067 ВИЦев. И изменили нашу модель. Теперь мы рандомим не все 24550 ВИЦев с равной вероятностью, а сначала смотрим, какова была волатильность 12-ти последних дней, а затем лезем в ту кучку, в которой лежат те 1067 вариантов изменения цены, которые случались после подобных 12-ти дневных отрезков. Да, все кучки были нормализованы по ЕВ путем добавления дублирующих ВИЦев из этой же кучки. Так что вне зависимости от того, какова была волатильность, ЕВ осталось неизменным и одинаковым для каждого дня.

Даю предсказание, что версия Биффа 2.0 откажется от этой парадигмы.

Наверное, это будет в следующей части, но как у вас в симуляции волатильность перескакивает из кучки в кучку? Влияют ли эти заданные 12 дней на то, как внутри Биффа симулируется волатильность сотого дня, условного 10 апреля 2023 г.?

Другой вопрос: допустим мы просимулируем 23 млн торговых дней вперед. Мне кажется очевидным, что по ЗБЧ мы должны ожидать, что будет примерно по 1 млн дней с волатильностью в пределах каждой из 23 кучек. Согласен ли ты с этим утверждением? А если прогнать вашу симуляцию, то насколько равномерно будет распределение между кучками? Будет ли равномерность меняться в зависимости от того, загоните ли вы "среднюю" (5-18 кучку), или крайнюю (1-4, 19-23)? Если равномерно, то мое уважение.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Возможно, проблема была в том, что в паре папок в названиях была кириллица. Перезалил архив, попробуй теперь. И отпишись, если не сложно, ушла ли проблема.