Спор с Рыцарь про выгодность вложений

Статистика

Статистика за месяц

-

ПопулярностьТоп-262

-

Постов0

-

Просмотров+1338

-

Подписок0

-

Карма автора0

Лучшие посты автора

Лучшие посты читателей

-

Мнение со стороны касательно спора Soul и kopyrka. Изначальный пост kopyrka: Как вижу это я: человек предлагает свою сформулировку условий и ожидает в ответ услышать либо "Да, поехали", и тогда спор можно считать заключенным, либо продолжение обсуждения условий. После чего следует пост от Ивана: То есть он принимает спор, при этом дополняет его условием "Только сразу говорю. Спор решаем по определению из учебника (или Википедии, так как они идентичны)." Как мне кажется, когда ты дополняешь условия (не важно насколько они очевидны для тебя), то нужно получить согласие от второго участника спора, которого в данном случае не последовало, а продолжилось обсуждение формулировок. Почему я вообще все это написал? На самом деле немного странно читать подобную реакцию от уважаемого человека на форуме, особенно про арбитраж. Очень интересно узнать мнение окружающих, поставьте пожалуйста + если согласны с моим мнением, и - если нет.

+73

-

Доллар дешевеет, но тем не менее 10к в 2020м Соулу даются сложнее, чем 6М в 2008м

+71

-

Предлагаю судьей спора назначить Алтала. Он беспристрастен и авторитетен. Думаю, с легкостью разберется во всех доводах дискутирующих сторон.

+70

-

Интересно, много тут читателей, у которых уже мозг потёк но читают все посты потому что уже не остановиться?

+68

-

Ты к сож просто бредишь, если думаешь что в разрешении таких вопросов я бы опирался на приязнь или неприязнь «Опыт бектестинга» то тут зачем?))) Я написал симуляцию, выложил сейчас у себя в блоге код. Можете гонять сколько влезет https://forum.gipsyteam.ru/index.php?viewtopic=79783&view=findpost&p=6460501 Вот например рез 10м прогонок за 3 года: EV Stock= 1.0499683304691576 EV Gold+Stock= 1.047368421018677 Рыцарю предлагаю самостоятельно признать поражение

+67

-

-

Soul @ 12.3.2020

Это неправда. Но я уже пятый раз прошу у рыцаря ссылку на учебник откуда он взял свою формулу. Все никак не могу получить. И если что речь была про среднегодовую доходность, если я правильно помню.

Мне интересно, каким будет следующий мув.

https://www.cfin.ru/finanalysis/lytnev/5-2.shtml

Это было у меня в третьей ссылке по выдачи гугла на запрос "ожидаемая среднегодовая доходность". Это совершенно неизвестный мне автор.

Там, если что, написано только, что для расчета средней годовой доходности лучше применять среднегеометрическое.

Учебник - отстой? Меряемся количеством учебников, в которых есть формула в предпочитаемом виде? -

БоевойСлон @ 12.3.2020

Вы не зафиксировали в споре какую-то одну случайную величину. Вы же не фиксировали количество лет. Более того даже для фиксированного количества лет вы всё время говорили о разных случайных величинах, и ты просто дождался, когда Рыцарь проговорится и формально согласится с твоим вариантом.

Если бы в формулировке спора осталось выражение «ожидаемая годовая доходность», то судьи с достаточным математическим образованием отдали бы победу Рыцарю.

Ты старательно выпиливал слово доходность из формулировки, а Рыцарь его туда возвращал. Пока в какой-то момент не забыл это сделать.

Спасибо тебе добрый человек, хоть кто-то не кидается на меня с обвинениями, а проник в суть вопроса! Все так.Soul @ 12.3.2020

Ну количество лет не фиксировали - правда. От количества лет результат абсолютно никак не зависит. Поэтому количество лет это просто неважный параметр. А вот случайную величину мы фиксировали. Это прибыльность пакета.

От количества лет зависит ВСЕ! Количество симуляций, как правильно Nameless указал, это количество параллельных миров в которых существует наша экономика. Я утверждаю, что для любого количества параллельных миров, существует такое количество лет, что моя стратегия обгонит стратегию Соула почти во всех мирах. Кроме того, она даст и наибольший средний по всем мирам капиталл, на котором Соул так настаивает.

Именно поэтому для долгосрочных инвестиций доходность рассчитывают как я писал.Soul @ 12.3.2020

А вот случайную величину мы фиксировали. Это прибыльность пакета.

Не подскажешь, где мы ее фиксировали, кроме того одного раза, когда я забыл слово доходность употребить?

Все, ушел спать. -

Soul, далее рыцарь уточнил еще раз, ты согласился, а потом отредактировал пост. Спор перешел в разрез лигвистики, и начали подтягивать за слова а не за суть.

Soul, далее рыцарь уточнил еще раз, ты согласился, а потом отредактировал пост. Спор перешел в разрез лигвистики, и начали подтягивать за слова а не за суть. -

БоевойСлон @ 12.3.2020

Ты старательно выпиливал слово доходность из формулировки, а Рыцарь его туда возвращал. Пока в какой-то момент не забыл это сделать.

Рыцарь в основном говорил об ожидаемой доходности, что эквивалентно мат ожиданию (EV) доходности, что соответствует ожидаемому количеству денег. А не про "ожидаемую среднегодовую доходность", которую он впоследствии посчитал по какой-то никому неизвестной формуле. -

2unreal2b @ 12.3.2020

Мне интересно, каким будет следующий мув.

https://www.cfin.ru/finanalysis/lytnev/5-2.shtml

Это было у меня в третьей ссылке по выдачи гугла на запрос "ожидаемая среднегодовая доходность". Это совершенно неизвестный мне автор.

Там, если что, написано только, что для расчета средней годовой доходности лучше применять среднегеометрическое.

Учебник - отстой? Меряемся количеством учебников, в которых есть формула в предпочитаемом виде?

А теперь попробуй применить это определение к случайной величине. У тебя ничего не получится. Упс. -

valeg @ 12.3.2020

Тебя сейчас тоже поймали на слове, и ты проиграешь спор, если по твоей методике проведут по ляму симуляций до 50 лет.valeg @ 12.3.2020

мы говорим о инвестировании, и у нас нет триллиона симуляций

Вот опять посимулировал. При 50 годах уже начиная со ста испытаний стабильно у меня выходит близкое к 1.05 число. Не надо никаких миллиардов. -

valeg @ 12.3.2020

Soul, далее рыцарь уточнил еще раз, ты согласился, а потом отредактировал пост. Спор перешел в разрез лигвистики, и начали подтягивать за слова а не за суть.

Я не соглашался. И из своего поста я ничего не удалял и не менял. Просто добавил как я вижу эти симуляции. Не нужно передергивать. -

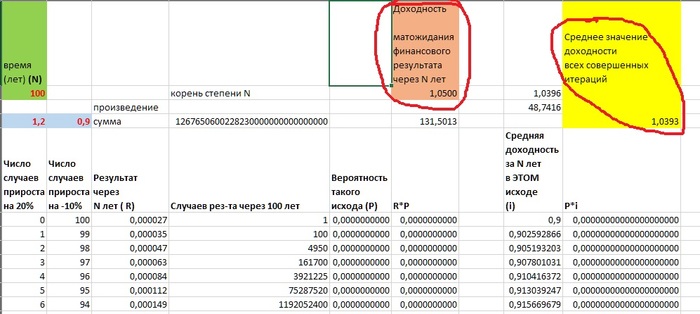

Объясните, на кой вам сдалась эта симуляция

Объясните, на кой вам сдалась эта симуляция(про количество итераций которой вы не можете договориться и не понятно, хватит ли мощностей, и согласитесь ли вы оба на то что в итоге итераций было достаточно), если можно просто рассмотреть полную группу событий в экселе (для 100 лет это 2^100 итераций) ?

Расчеты для 100 и для 10 лет в прикрепленном файле.

Скрин шапки:

Invest.xlsx (27 килобайт) Кол-во скачиваний: 50

-

Soul @ 12.3.2020

Это неправда. Но я уже пятый раз прошу у рыцаря ссылку на учебник откуда он взял свою формулу. Все никак не могу получить. И если что речь была про среднегодовую доходность, если я правильно помню.

Ещё раз повторю: ты сам приводил формулу для расчёта доходности. Если в формуле один из параметров (стоимость портфеля через N лет) является случайной величиной, то и результат формулы тоже будет случайной величиной. И у этой случайной величины будет матожидание, которое будет равно 1.039.

Это очевидно любому математику, поэтому спор в такой формулировке ты бы почти наверняка проиграл. Если, конечно, этот математик говорит на общеупотребительном русском языке, а не на твоём уникальном диалекте, в котором определения всех терминов такие, как тебе нужно. -

Soul @ 12.3.2020

А теперь попробуй применить это определение к случайной величине. У тебя ничего не получится. Упс.

Но мы можем применить её к детерминированному треку из n бинарных событий (доход/убыток).

И затем взять мат.ожидании доходности от случайной величины/объекта, генерирующей такие детерминированные треки (n+1 с разными весами). Мы знаем с какими вероятностями реализуется каждый из уникальных треков, и знаем какая среднегодовая доходность в них получается.

И лучше так не делать потому что? -

ritsar @ 12.3.2020

Ожидаемая среднегодовая доходность падает.

1,05 для одного года

1,0446 для двух лет,

1,043 для трех лет,

...

1,039 для бесконечного временного периода.

Хоть я и не согласен с Рыцарем по большей части, это утверждение верное.

Ожидаемая среднегодовая доходность действительно падает, если дистанция увеличивается. Однако, среднегодовая доходность ожидания неизменна с ростом дистанции и составляет 1.05.

Уже несколько раз задал этот вопрос, в ЛС и в этой ветке. Какой практический толк от подсчёта МО среднегодовой доходности (на дистанции больше 1 года), а не среднегодовой доходности МО? Данная величина не позволяет не только прикинуть сколько мы заработаем за N лет, но даже и не позволяет сравнить два портфеля на предмет того, какой больше принесёт прибыли. -

-

БоевойСлон @ 12.3.2020

Ещё раз повторю: ты сам приводил формулу для расчёта доходности. Если в формуле один из параметров (стоимость портфеля через N лет) является случайной величиной, то и результат формулы тоже будет случайной величиной. И у этой случайной величины будет матожидание, которое будет равно 1.039.

Это очевидно любому математику, поэтому спор в такой формулировке ты бы почти наверняка проиграл. Если, конечно, этот математик говорит на общеупотребительном русском языке, а не на твоём уникальном диалекте, в котором определения всех терминов такие, как тебе нужно.

Я приводил формулу для расчета доходности в случае, когда у нас не случайная величина, а есть значение стоимости пакета 10 лет назад и сегодня. Это просто число. Применить эту формулу к случайной величине невозможно. Чето надоело писать одно и тоже :).

Ну если очевидно, то пусть будет так. Надо было спорить значит. -

ritsar @ 12.3.2020

От количества лет зависит ВСЕ! Количество симуляций, как правильно Nameless указал, это количество параллельных миров в которых существует наша экономика. Я утверждаю, что для любого количества параллельных миров, существует такое количество лет, что моя стратегия обгонит стратегию Соула почти во всех мирах. Кроме того, она даст и наибольший средний по всем мирам капиталл, на котором Соул так настаивает.

Именно поэтому для долгосрочных инвестиций доходность рассчитывают как я писал.

Это утверждение не имеет ничего общего с изначальным спором. Еще раз. Если в 90% я проигрываю 100 долларов, а в 10% выигрываю миллиард долларов, то я тоже чаще буду в минусе, чем в плюсе. Но ты же не будешь спорить, что в эту игру играть выгодно. Я этот пример уже приводил и ты его проигнорировал, потому что ответить нечего. То о чем пишешь ты объясняется дисперсией. Твоя стратегия менее дисперсионная и чаще будет в плюсе. С этим никто не спорит и не спорил. Но при этом твоя стратегия менее выгодная. О чем и был спор.ritsar @ 12.3.2020

Не подскажешь, где мы ее фиксировали, кроме того одного раза, когда я забыл слово доходность употребить?

В цитатах, которые тут уже приводились много раз. -

mihhhhey @ 12.3.2020

Вот опять посимулировал. При 50 годах уже начиная со ста испытаний стабильно у меня выходит близкое к 1.05 число. Не надо никаких миллиардов.

только что накидал прогу на питоне

import random

if __name__ == "__main__":

values = [-0.1,0.2] # годовые ожидания

years = 50 # количество лет

simulations = 1000000 # колиество симуляций

total = 0 # сумма по всем симуляциям

random.seed() # сбрасываем рандом

for _ in range(0, simulations): # запускаем цикл по количеству симуляций(_ так как там номер не важен)

val = 1. # сбрасываем прибыль в единицу

for _ in range(0, years): # цикл по годам

val += val*random.choice(values) # суммируем сложным процентом каждый год

total += pow(val, 1/years) # вычисляем корень 50 степени из результата и добавляем к сумме

print(total/simulations) # выводим итог

--------------------

результат:

1.0394238518195136

табы сьехали, если хотите проверить - через цитирование табы вернутся -

Ты в такой формулировке никогда бы не согласился спорить.

Soul @ 12.3.2020

Я приводил формулу для расчета доходности в случае, когда у нас не случайная величина, а есть значение стоимости пакета 10 лет назад и сегодня. Это просто число. Применить эту формулу к случайной величине невозможно. Чето надоело писать одно и тоже :).

Ну-ну. Ты точно с мехмата?

http://mathhelpplanet.com/static.php?p=funktsii-sluchainyh-velichin -

БоевойСлон @ 12.3.2020

Ну-ну.

http://mathhelpplanet.com/static.php?p=funktsii-sluchainyh-velichin

Что я должен там прочитать не понимаю? Что от случайных величин можно брать функции? Я это знаю, спасибо. Что дальше то.

Или ты к тому, что формально можно взять корень из случайной величины? Ну формально можно, только полученный объект не будет иметь прямого отношения к изначальному определению. -

valeg, прогони плиз для 5 лет 1лям симуляций и если у тебя не выйде 1.05, то где-то ошибка, т.к. для 5 лет уже посчитали на пальцах ранее

valeg, прогони плиз для 5 лет 1лям симуляций и если у тебя не выйде 1.05, то где-то ошибка, т.к. для 5 лет уже посчитали на пальцах ранее -

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Вот мой полный пост, без выдергивания из контекста. И общался я с Меркатором, а не с рыцарем. Упс.