Das KapitalЪ (совместный блог Nameless и Khishtaki)

Статистика

-

500+подписчиков

500+подписчиков

Статистика за месяц

-

ПопулярностьТоп-31

-

Постов+241

-

Просмотров+14536

-

Подписок-1

-

Карма автора+46

Лучшие посты автора

Лучшие посты читателей

-

У тебя в джипситим одна женщина и ноль негров, какие ещё нужны доказательства?

+89

-

Обрати внимание на девушек помоложе.

+74

-

У меня тоже есть история, как я не начал играть в покер в 2002-м. Так как она слегка связана с Америкой и биологией, осмелюсь привести её в тематическом блоге. В 2002-м я еще по инерции продолжал работать аспирантом и ТА (teaching assistant) в университете штата Вермонт, но уже понимал, что будущего у этого занятия нет. Во-первых, мне чрезвычайно не нравилось то, что если хочешь заниматься наукой в университете, собственно науке ты будешь уделять примерно 5% свободного времени. Остальное - обязательные часы лекций, семинаров, бумажное оформление оных, бумажное оформление вообще каждого своего шага, бешеная гонка за публикациями в рецензируемых изданиях, заседания научных советов, заседания разных обществ, в которых ты обязан состоять, иначе ты лузер и лишен перспектив, и тому подобное. Я понимаю обоснованность этих ограничений - системе не очень интересно разбираться в том, кто ты такой: асоциальный гений, которому надо годик подумать, или ленивый и бесполезный наркоман. (Университет Вермонта тогда занимал почетное второе место по потреблению каннабиса на душу населения, уступая, кажется, только легендарному Аризона Стейт.) Но во мне с детства прочно засела любовь к той науке, которой занимались мои родители и почти все их друзья - таинственные опыты в подвалах величественного четырехэтажного деревянного замка далеко за полярным кругом, многолетняя подготовка к многолетним экспериментам (результатом одного из которых стало появление камчатского краба в Баренцевом море, о чем я потом писал диплом магистра), романтические рейсы на ледоколах по 3-4 месяца, охота на птиц из снайперских винтовок со снотворным и пр. Это было для меня правильной наукой, а не бюрократическая писанина среди железных ящиков под рокот кондиционеров. За первый год моего обучения в Вермонте на природе мы побывали только один раз. Я хорошо запомнил эту дату, но оно и неудивительно, вы тоже её хорошо помните: 11 сентября 2001 года. ("There is no World Trade Center anymore", - сказала мне срывающимся голосом незнакомая девушка в библиотеке, куда я зашел вечером проверить почту.) Всё остальное время я занимался тем, что переписывал погонные километры чужой статистики из актуальных статей и компилировал из неё свои простыни, чтобы проверять гипотезы относительно некоторых теорий о биоразнообразии, которые казались мне полной чушью ("Что ты меряешь? Хуйню ты меряешь!" - как говорил мой любимый физик Виктор Викторович из РУДН примерно об этом, хотя и совсем по другому поводу), но обеспечивали неиссякаемый приток новых публикаций, примерно по две за семестр с аспиранта, моему научному руководителю профессору Н. "Остальное время" относится к тем самым пяти процентам свободного времени. Прочие 95 были заполнены ведением семинаров у первокурсников, которых я учил проводить ДНК-тесты на агаре (чего ранее никогда не делал; пришлось практиковаться с вечера, чтобы утром выглядеть экспертом) и прочим занимательным вещам; посещением лекций и семинаров, на которые записался я сам; part-time job в химической лаборатории, где я принимал ящиками то, за что Уолтер Уайт из первого сезона отдал бы левую руку; попытками выжить. Что, собственно, приводит нас ко второму пункту моих претензий: сводить месяц хотя бы в ноль аспирант не может в принципе. Даже если он такой бедный, но гордый русский, что ему дали стипендию и он не только платит за обучение, но даже имеет право работать 20 часов в неделю в кампусе университета. Зато он платит: за учебники (сотни долларов, даже если брать поюзанные; тысячи, если не тратить время и брать новые), общагу (одна комната без кухни и туалета, зато по цене на уровне квартиры в городе, и ты не имеешь права отказаться от этого счастья в своем первом семестре), медстраховку (я редко болею и в принципе готов принять риски оплаты медицинского обслуживания без страховки, но это запрещено законом), ну и раз в год - налоги США и налоги штата, под которые надо откладывать деньги, которые желудок просит потратить на еду. А также мелочи - еда, одежда, канцелярщина, компьютер... Бытовые проблемы для более прихотливого человека казались бы неразрешимыми, я же на многое смотрел проще, всё-таки из родительского дома уехал в 16 лет и накопил некоторый опыт. Но они были велики, в том числе и потому что я не вожу автомобиль, а без него в США тяжело - маленьких продуктовых магазинов (в Питере в моем доме их, например, целых два, и еще два в 5-минутной шаговой доступности) там нет, надо ехать за 10 км в большой молл. Выручал велосипед, но 10 км это еще полбеды, вторая беда заключалась в часах работы. (Люди в России не ценят 24-часовые магазины, как и многое другое, обеспечивающее здесь недостижимую в других местах свободу.) В общем, проблемы возникали с самыми банальными вещами, но больше всего их было с деньгами. Был период, когда я, как всякий уважающий себя русский репатриант, играл на деньги в шахматы в парке. Ничего интересного в этом не было, никто не пытался не платить или проявлять агрессию - просто долгое ожидание фиша и туповатый гринд. То есть в целом я был отлично готов к туповатому гринду и прыгал бы до потолка от радости, узнав, что им можно заниматься не под открытым небом, а сидя в своем кресле или лёжа на диване. Из парка в связи с наступлением холодов (в Вермонте зима примерно как в фильме "Фарго"; это не Флорида) я перешел в шахматный клуб. Собирались по четвергам. Там я не играл кэш, так как место было респектабельное, играл турниры. Платил взнос долларов 20, через 2-3 месяца (одна партия в неделю!) получал какой-то приз не больше сотни. Там было 3-4 человека моего уровня, мы бились за 2-3 приза, так что деньги отнюдь не гарантировались. Однажды с парнями съездил в Бостон на большой опен со взносом порядка $50, взял небольшой приз долларов 200, проиграв в последнем туре гроссмейстеру Иванову, но в целом было ясно, что в турнирах денег нет. Чтобы успешно гриндить турниры, надо было быть гроссмейстером Ивановым из Нью-Йорка, а не кандидатом в мастера из Одессы. Однако постоянный доход давала торговля шахматным журналом собственного изготовления, который я приносил в клуб каждую неделю. Делал 6-8 листов текста - актуальные новости, позиции для решения, прокомментированные партии топов и игроков из клуба, конкурсы какие-то. Верстал и распечатывал в университете, приносил в клуб, продавал по 5 долларов, иногда даже по 10 экземпляров получалось продавать. Это было довольно большое подспорье, кроме шуток. Налогов с этого я не платил, но в IRS никто не стукнул, за что им спасибо. В Вермонте в целом живут нормальные северные ребята, потомки пионеров, и не их вина, что мне совсем не понравилось в их стране. Один из шахматистов в дальнейшем помогал мне с шахматными переводами - вычитывал их для одного московского издателя. И вот в очередной четверг мы готовимся играть тур чемпионата клуба. Президент клуба просит минутку внимания. - Друзья, - говорит он, - наш добрый товарищ Джон, - и показывает на жизнерадостного завсегдатая, играющего в шахматы на таком уровне, какой я незаметно проскочил в пять лет, - в этот уик-энд сыграл в покерном турнире в Атлантик-сити и занял первое место, получив 350 тысяч долларов. Давайте поприветствуем этот успех! Джон покраснел, поднялся со стула, поклонился. Мы похлопали. Никогда я не был так близок к миллиону долларов, заработанному собственным умом. Ни до, ни после. Но, увы, я тогда совершенно не знал разницы между турниром по покеру и соревнованием по игре в автоматы. А то, что игры в казино минусовые, я, к сожалению, знал прекрасно. "Ещё один выиграл в лотерею", - справедливо заключил я и сделал ход 1.d2-d4...

+70

-

Наконец-то нашелся хоть кто-то круче Сына Маминой Подруги. зы: сын Julio обв.

+69

-

У вас тут очень интересное обсуждение. Позволю вставить свои замечания (67 лет, работаю зам. директора в частной компании ~150 чел.). Мне кажется, что нельзя сравнивать покер с обычной работой по найму. Скорее надо сравнивать с самостоятельным бизнесом. В этом смысле микролимитчик - это начинающий ИП. Интересен пост Хулио. Свои комментарии вставил курсивом.

+66

-

-

-

Сколько угодно, убытки же не списываются, а входят в итоговую цену.

Сколько угодно, убытки же не списываются, а входят в итоговую цену.

Считать надо не убытки, а суммарные инвестиции. Тот самый ROI, о котором говорит Соул.

И скажу предупрежу, что покупка акций на открытом рынке не считается, т.к. эти деньги компании не достаются. Считается IPO и доп. размещения, если они были.

Какая-нибудь постройка завода на заёмные средства тоже сюда не входит, потому займы надо отдавать, и это тоже входит в цену.

Короче говоря, считаются только внешние вливания средств в саму компанию. -

БоевойСлон @ 30.5.2019

Потому что даже если Тесла будет стоить в итоге 5 млрд. $ (c поправкой на инфляцию), то это всё равно суперкрутой бизнес-успех.БоевойСлон @ 30.5.2019

Сколько угодно, убытки же не списываются, а входят в итоговую цену.

Считать надо не убытки, а суммарные инвестиции. Тот самый ROI, о котором говорит Соул.

Lol. Вот только попробуйте потом заикнуться об уровне моей аргументации. Потому как ну я то, конечно, дилетант, но называть успешной компанию капитализация которой упала меньше чем уже сожжено инвесторских денег, это надо иметь особо сильное желание победить в форумном споре. -

Вот видишь, насколько плохо ты разбираешься в вопросе, если приравниваешь убытки к сожжённым ивесторским деньгам.

Кредиты? Не, не слышал. -

Soul @ 30.5.2019

У меня вот позиция довольно простая. Я считаю рыночную оценку справедливой и не считаю, что могу быть умнее рынка в оценке Теслы или Газпрома. Поэтому моя позиция непротиворечива и стабильна. Стоит Тесла 60 миллиардов на бирже - значит такая ее справедливая оценка. Стоит 30 или 40 миллиардов? Значит такая на данный момент ее справедливая оценка. Не ноль, как у лохотрона, а 40 миллиардов.

Напомнить про Бернарда Мейдоффа???https://ru.wikipedia.org/wiki/%D0%90%D1%84%D0%B5%D1%80%D0%B0_%D0%91%D0%B5%D1%80%D0%BD%D0%B0%D1%80%D0%B4%D0%B0_%D0%9C%D0%B5%D0%B9%D0%B4%D0%BE%D1%84%D1%84%D0%B0Soul @ 30.5.2019

Что 60 миллиардов, что 40 миллиардов, что 35 миллиардов - это не лохотрон. Это очень и очень большая и хорошая компания. Конечно падение в два раза увеличило вероятность того, что Тесла это лохотрон. С 0.5% до 0.8% (цифры условные). Ну до 50% тут еще очень долгий путь.

Да, есть еще нереализованный потенциал! -

owaa, Бесят такие аргументы. А вот Доткомы, а вот рынок кредитов, а вот то. Как можно говорить после этого, что рынок эффективный! А вот так. Можно. Слон в своем длинном посте хорошо написал и объясил. Рынок эффективный в том смысле, что это наилучшая возможная оценка. И доказать это легко. Попытайся побить рынок и пойми, что это невозможно.

owaa, Бесят такие аргументы. А вот Доткомы, а вот рынок кредитов, а вот то. Как можно говорить после этого, что рынок эффективный! А вот так. Можно. Слон в своем длинном посте хорошо написал и объясил. Рынок эффективный в том смысле, что это наилучшая возможная оценка. И доказать это легко. Попытайся побить рынок и пойми, что это невозможно. -

Soul @ 30.5.2019

owaa, Бесят такие аргументы. А вот Доткомы, а вот рынок кредитов, а вот то. Как можно говорить после этого, что рынок эффективный! А вот так. Можно. Слон в своем длинном посте хорошо написал и объясил. Рынок эффективный в том смысле, что это наилучшая возможная оценка. И доказать это легко. Попытайся побить рынок и пойми, что это невозможно.

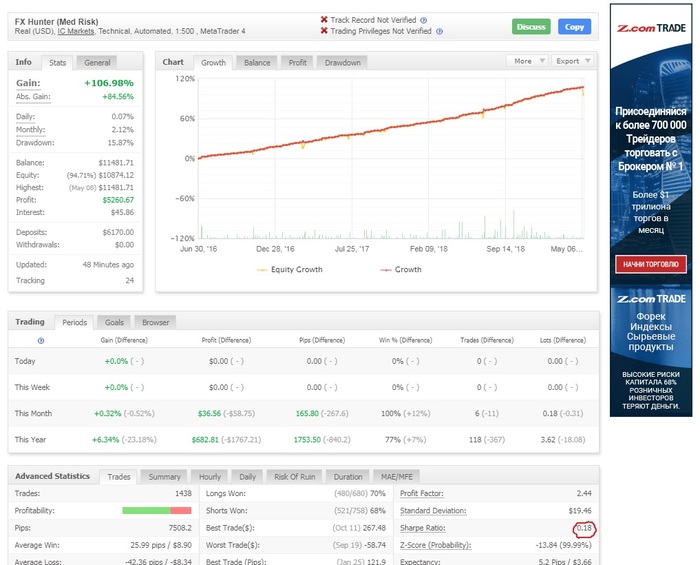

Невозможно?

Как тебе результат трехлетней торговли моего бота?

https://www.myfxbook.com/members/FX_Hunter_net/fx-hunter-med-risk/2256018 -

Gipsy @ 30.5.2019

то тут любая тема должна закончится обсуждением Маска от Соула и Неймлеса.

насладимся очередным витком дискуссииПентагон запретил пользоваться услугами России при космических пусках

https://tass.ru/mezhdunarodnaya-panorama/6490551 -

Апелляции к частным случаям доставляют конечно на покерном форуме (безотносительно темы спора)

Апелляции к частным случаям доставляют конечно на покерном форуме (безотносительно темы спора) -

owaa @ 30.5.2019

Невозможно?

Как тебе результат трехлетней торговли моего бота?

https://www.myfxbook.com/members/FX_Hunter_net/fx-hunter-med-risk/2256018

Можем поспорить если хочешь на следующие три года. Ты торгуешь своим ботом в длинную на адекватные суммы следующие три года. А я беру какие-нибудь ETF. В конце смотрим кто больше заработал. Естественно торгуем только адекватными бумагами и с минимальным статистически достаточвным количеством равновесных сделок. -

Soul, Поспорить готов. Но надо обговорить нормально все условия спора.

Да и учитывая твою предыдущую риторику здесь, было бы вполне нормально, если бы ты просто купил акции Теслы -

-

owaa, а я правильно понял, что ты торгуешь с плечом 1:500?

owaa, а я правильно понял, что ты торгуешь с плечом 1:500? -

destroyalldreamers, Пожалуйста только после того как мы поспорим:)

-

Soul, ну просто это будет скорее всего спор не в твою пользу ) Потому что, грубо говоря, S&P 500 вырос за последние три года от сегодняшней даты примерно на 35%, а вот если его купить хотя бы с плечом 1:5 (то есть на заёмные у брокера средства) то можно показать типа в пять раз большую доходность. Но есть нюанс!

-

Я конечно оппонент гипотезы эффективного рынка. Это одна из теорий по поводу того, как устроены рынки, не более того. Да, в определённый момент она была академическим мейнстримом, но сейчас уже накопилось огромное количество критики, бихевиористский подход как один из примеров. И конечно же некоторое количество стабильно опережающих рынок инвесторов на длительной дистанции тоже не укрепляет позиции гипотезы эффективного рынка.

Нужно понимать, что экономика и рынки это не математика или геометрия, в экономике есть куча разных школ: австрийская, кейсианская, марксистская. У этих школ свои дискурсы и герметичные, внутренне непротиворечивые теории, и своя оптика, через которую они рассматривают и трактуют развитие общества и экономики. Все перечисленные школы скорее всего дадут вам разный ответ на вопрос "что послужило причиной кризиса 2008 года?", например. Лучше иметь кругозор шире одной школы или гипотезы, чтобы не стать заложником единственно верного учения, которое всесильно, потому что верно.

Поэтому я не имею ничего против трейдинга или фундаментального анализа, но, возвращаясь к результатам owaa там есть один важный показатель, Sharp ratio Этот коэффициент показывает отношение доходности к взятому риску, чем он выше, тем лучше. У owaa этот показатель довольно низкий.

К примеру, у ETF на S&P 500 (VOO) этот показатель колеблется в районе единицы. В портфельной теории считается важным не только результат, но и то, сколько риска было взято, чтобы его добиться.

-

destroyalldreamers, Я с тобой полностью согласен. Я тоже знаю людей, которые бьют рынок. Просто их мало и это как топ реги в покере. И большинство из них не торгует в долгую на основании чуйки. "Тесла это точно лохотрон. Давай шортить". В моих глазах рынок настолько же эффективен насколько эффективен топ рег в покере по сравнению с фишом.Сообщение отредактировал Soul - 31.5.2019, 3:00

-

18:58

18:58Soul @ 30.5.2019

owaa, Рынок эффективный в том смысле, что это наилучшая возможная оценка. И доказать это легко. Попытайся побить рынок и пойми, что это невозможно.

3:00Soul @ 30.5.2019

Я с тобой полностью согласен. Я тоже знаю людей, которые бьют рынок. Просто их мало и это как топ реги в покере.

Так, подождите! Я правильно понимаю, что сегодня между 19 и 3 ночи появились люди, которые бьют рынок? -

Ai'r'r170, Нелепые придирки отнимают силы и время.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Чувак, если твоя девушка хочет смотреть Дом-2, никакой футбол тебя не спасет.