Илюшану будет тяжко...

Спор с Рыцарь про выгодность вложений

Статистика

Статистика темы

-

ПопулярностьТоп-5873

-

Постов2,388

-

Просмотров264,575

-

Подписок106

-

Карма автора+10,019

Лучшие посты автора

Лучшие посты читателей

-

Мнение со стороны касательно спора Soul и kopyrka. Изначальный пост kopyrka: Как вижу это я: человек предлагает свою сформулировку условий и ожидает в ответ услышать либо "Да, поехали", и тогда спор можно считать заключенным, либо продолжение обсуждения условий. После чего следует пост от Ивана: То есть он принимает спор, при этом дополняет его условием "Только сразу говорю. Спор решаем по определению из учебника (или Википедии, так как они идентичны)." Как мне кажется, когда ты дополняешь условия (не важно насколько они очевидны для тебя), то нужно получить согласие от второго участника спора, которого в данном случае не последовало, а продолжилось обсуждение формулировок. Почему я вообще все это написал? На самом деле немного странно читать подобную реакцию от уважаемого человека на форуме, особенно про арбитраж. Очень интересно узнать мнение окружающих, поставьте пожалуйста + если согласны с моим мнением, и - если нет.

+73

-

Доллар дешевеет, но тем не менее 10к в 2020м Соулу даются сложнее, чем 6М в 2008м

+71

-

Предлагаю судьей спора назначить Алтала. Он беспристрастен и авторитетен. Думаю, с легкостью разберется во всех доводах дискутирующих сторон.

+70

-

Интересно, много тут читателей, у которых уже мозг потёк но читают все посты потому что уже не остановиться?

+68

-

Ты к сож просто бредишь, если думаешь что в разрешении таких вопросов я бы опирался на приязнь или неприязнь «Опыт бектестинга» то тут зачем?))) Я написал симуляцию, выложил сейчас у себя в блоге код. Можете гонять сколько влезет https://forum.gipsyteam.ru/index.php?viewtopic=79783&view=findpost&p=6460501 Вот например рез 10м прогонок за 3 года: EV Stock= 1.0499683304691576 EV Gold+Stock= 1.047368421018677 Рыцарю предлагаю самостоятельно признать поражение

+67

-

-

Соул по сути аппелирует к

Соул по сути аппелирует к

but it also provides you with more chances to make a few big gains.

Но я повторю самое главное:

it erodes your expected long-term return (it reduces the arithmetic average to the geometric average)

Для невладеющих английским перевод:

Волатильность разрушает вашу ожидаемую долгосрочную доходность (она снижает арифметическое среднее к геометрическому среднему)

В нашем случае это значит что (1,2+0,9)/2=1.05 превращаются в sqrt(1,2*0,9)=1.039 -

2unreal2b @ 12.3.2020

Две разные странице на википедии, например?

https://en.wikipedia.org/wiki/Expected_return

Другие отличия будут?

На обеих страницах написана одна и та же формула для расчета.

Что ЕВ (по-русски МО), что ожидаемая доходность - суть одно и то же применительно к финансам. Просто ожидаемая доходность это только про деньги, а МО - вообще про всё. -

Тут ещё неизвестно что математик специалист по теорверу в качестве арбитра решил бы. Ну например в теории игр насколько я помню нет такого понятия как МО стратегии, а сам термин "стратегия" именно из теории игр. Там есть понятие МО выигрыша по выбранной стратегии, а собственно МО у стратегии не может быть как такового, так как стратегия это не численная величина, а способ действия. Вот выигрыш это уже численная величина и у неё есть МО. И у покупки акций, как в условиях спора был термин, тоже матожидания не может быть, покупка это действие, матожидание есть только у прибыли от покупки. Лично я бы здесь о расходе решил в связи с неточностью формулировок. Хотя по человеческой логике правда на стороне Mercator имхо

Тут ещё неизвестно что математик специалист по теорверу в качестве арбитра решил бы. Ну например в теории игр насколько я помню нет такого понятия как МО стратегии, а сам термин "стратегия" именно из теории игр. Там есть понятие МО выигрыша по выбранной стратегии, а собственно МО у стратегии не может быть как такового, так как стратегия это не численная величина, а способ действия. Вот выигрыш это уже численная величина и у неё есть МО. И у покупки акций, как в условиях спора был термин, тоже матожидания не может быть, покупка это действие, матожидание есть только у прибыли от покупки. Лично я бы здесь о расходе решил в связи с неточностью формулировок. Хотя по человеческой логике правда на стороне Mercator имхо -

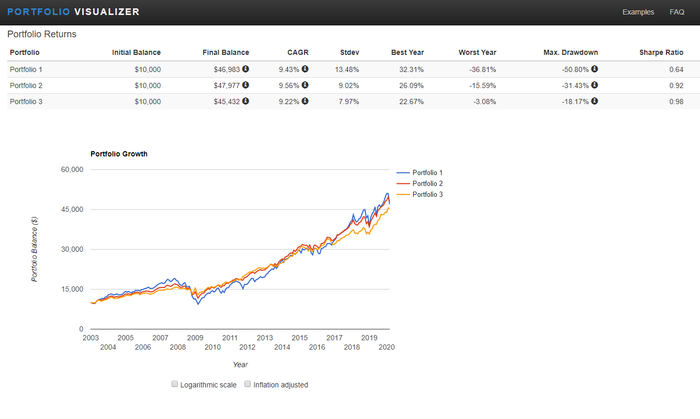

Текущий холивар натолкнул меня на мысль. Сразу скажу, могу ошибаться и буду рад, если проф трейдеры меня поправят.А нахрена в инвестициях мы вообще смотрим на ожидаемую доходность ? Её можно получить любую, какую захочешь, хоть 10000%, используя леверидж(конечно, при этом растет и риск). Если я правильно понимаю, Меркатор вот топит за покупку чисто etf SP500(он готов терпеть просадки на 50% за максимальную доходность), а вот эти ваши портфели нахуй никому не нужны. Вот показатели 3 портфелей за 17 лет (срок короткий, может кто проводил подобный анализ на более длинных периодах ?):

Текущий холивар натолкнул меня на мысль. Сразу скажу, могу ошибаться и буду рад, если проф трейдеры меня поправят.А нахрена в инвестициях мы вообще смотрим на ожидаемую доходность ? Её можно получить любую, какую захочешь, хоть 10000%, используя леверидж(конечно, при этом растет и риск). Если я правильно понимаю, Меркатор вот топит за покупку чисто etf SP500(он готов терпеть просадки на 50% за максимальную доходность), а вот эти ваши портфели нахуй никому не нужны. Вот показатели 3 портфелей за 17 лет (срок короткий, может кто проводил подобный анализ на более длинных периодах ?):

1:SPY 100%

2:SPY 70% + TLT 30%

3:SPY 50% + TLT 50%

Что мы видим ? В обоих портфелях максимальная просадка и stdev гораздо ниже, чем у просто акций. Конечно, это стоит вам доходности. К чему я это всё ? К тому, что, по идее, составив портфель из ETF на акции SP500 c плечом и облигаций США, мы можем получить ожидаемую доходность выше чистого ETF SP500 при том же уровне риска.

-

Mercator, Ожидаемая доходность — средневзвешенный, наиболее ожидаемый доход финансового инструмента. Показатель ожидаемой доходности учитывает все возможные доходы и определяет весомость того дохода, получение которого имеет наибольшую вероятность. В основу ожидаемой доходности положено понятие математического ожидания.

Mercator, Ожидаемая доходность — средневзвешенный, наиболее ожидаемый доход финансового инструмента. Показатель ожидаемой доходности учитывает все возможные доходы и определяет весомость того дохода, получение которого имеет наибольшую вероятность. В основу ожидаемой доходности положено понятие математического ожидания.

Это определение с вики русской. Просто тут самый популярный ран берётся за 100% и всё. Как и показывал LikeAA вроде на графиках, 3.9% это самое частое значение (что-то около 25% случаев). В этом разница

UDP. В основе ЕВ, то есть ЕВ по определению ВСЕГДА выше. -

Silencer @ 12.3.2020

А нахрена в инвестициях мы вообще смотрим на ожидаемую доходность ? Её можно получить любую, какую захочешь, хоть 10000%, используя леверидж(конечно, при этом растет и риск).

Отвечал уже выше. Не хочу, чтобы однажды мой портфель обнулился, поэтому не использую плечо.

Да, теряю доходность. Но гарантированно не закончу на теплотрассе. -

Mercator, ritsar рассуждает как типичный Инвестор, он ни в чем не юлит, а совершенно искренне выражает свои мысли

Mercator, ritsar рассуждает как типичный Инвестор, он ни в чем не юлит, а совершенно искренне выражает свои мысли

Просто Вы ребята, командой его не слышите, и не хотите его слышать (встать на его позицию)

Типичный Частный Инвестор рассуждает именно так как и написал в начале Рыцарь

Отличная статья!

В кратце: портфель из акций, облигаций и золота в равных долях за 12 лет с 1997 по 2009, исследуемые в статье, показал намного большую доходность, чем КАЖДЫЙ из этих активов по отдельности. Была необходима ежегодная ребалансировка, естественно, которая поддерживала бы доли на уровне 1/3, 1/3, 1/3. Вот, пожалуйста вам пример силы ребалансировки, господа неверующие. Меркатор, такой пример тебя устроит?

А я давайте раскрою вам магию того что там происходило на основе теории. Итак, почему такая высокая доходность там получилась можно увидеть на следующем теоретическом примере, который я и обещал.

Допустим у нас есть 2 актива, назовем их акции и золото. Допустим у них следующая структура доходности:

Акции: каждый год с вероятностью 1/2 происходит рост на 20%, а с вероятностью 1/2 происходит падение на 10%.

Золото: каждый год с вероятностью 1/2 происходит рост на 18%, а с вероятностью 1/2 происходит падение на 9%.

Итак, акции имеют у нас в примере среднегодовую доходность 3,9% (да-да, 3,9%, а не 5%, потому как среднегодовая доходность это среднее геометрическое, а не арифметическое), а золото имеет среднегодовую доходность 3,6%.

Зачем же покупать золото тогда? Дело в том, что золото часто отрицательно коррелировано с акциями. Для простоты предположим, что корреляция равна -1. Это значит, что золото растет именно в те годы, когда акции падают и наоборот, золото падает, когда акции растут. Разумеется, мы не знаем точно, в какие годы будут расти акции, а в какие золото (Меркатор, чувствуешь отличие твоего примера от моего здесь?) Но нам это АБСОЛЮТНО не важно.

Да-да, можно составить портфель из этих двух активов, который будет БЕЗРИСКОВО расти с доходностью 4,7%. Т.е. быстрее И АКЦИЙ И ЗОЛОТА. Как?

Вот так. Вложим 9/19 нашего БРа в акции, а оставшиеся 10/19 в золото. Убедимся, что такой портфель дает заявленную безрисковую доходность.

Если в определенный год акции растут, то мы имеем по итогу года 1,2*9/19+0,91*10/19=1,047

Если в определенный год акции падают, то мы имеем по итогу года 0,9*9/19+1,18*10/19=1,047

После этого проводим РЕБАЛАНСИРОВКУ, чтобы доли остались как 9/19 в акциях и 10/19 в золоте.

Мораль: если у вас помимо акций есть актив, который

1) не сильно уступает акциям по доходности

2) отрицательно с ними коррелирован

то можно получить доходность выше чем у акций и выше чему этого актива практически без риска.

Инвестор считает сколько он заработает ДЕНЕГ при помощи своей стратегии (из двух активов, и способа перекладывания денег между этими кучками - балансировки) за 30-50 лет повторяя ее каждый год, именно это Рыцарь называл МО.

У типичного частного Инвестора нет 1000 жизней, по этому он не стремится попасть в число маловероятных счастливчиков. Он хочет уменьшить риски, и сохранить приемлемую доходность -

Jesus @ 12.3.2020

Верно.

Ожидаемая доходность — средневзвешенный, наиболее ожидаемый доход финансового инструмента. Показатель ожидаемой доходности учитывает все возможные доходы и определяет весомость того дохода, получение которого имеет наибольшую вероятность. В основу ожидаемой доходности положено понятие математического ожидания.Jesus @ 12.3.2020

Неверно.

Просто тут самый популярный ран берётся за 100% и всё. Как и показывал LikeAA вроде на графиках, 3.9% это самое частое значение (что-то около 25% случаев).

Для понимания. Если доходность с вероятностью 55% будет минус 90%, а с вероятностью 45% +200%, то ожидаемая доходность (по определению, см формулу) вовсе не -90%, а 0,55*0,1+0,45*3=(+40,5%).

ЕВ считается ровно так же и будет равно +40,5%.

Цитата из вики

"Например, если известно, что инвестиция даёт 50 % вероятности получения 10 % доходности, 25 % вероятности получения 20 % доходности, 25 % вероятности получения −10 % доходности, ожидаемая доходность будет равна 7,5 %"

Как видишь, ожидаемая доходность 7.5% при том, что в реальности получить именно 7,5% вообще невозможно за первую итерацию. -

-

Mercator, ты можешь попробовать разобраться в той статье, которую я привел, где говорится о том что волатильность снижает среднюю долгосрочную доходность с арифметического среднего до геометрического среднего.

-

Mercator @ 12.3.2020

Другие отличия будут?

На обеих страницах написана одна и та же формула для расчета.

Что ЕВ (по-русски МО), что ожидаемая доходность - суть одно и то же применительно к финансам. Просто ожидаемая доходность это только про деньги, а МО - вообще про всё.

У меня - нет пока.

Но меня крайне удивляет, что в этой статье (что на английском, что на русском) в расстоянии одной строки написаны противоречащие вещи:

It is a measure of the center of the distribution of the random variable that is the return - медиана

Формула - среднее -

Tawer95 @ 12.3.2020

Я так понимаю, Городецкий будет судить в конце, раз он гарант? Или другого судью искать будем? Позиции понятны, нужен арбитр.

Гарант не судит. Как мне объяснили недавно, гарант только держит деньги и гарантирует их выплату победителю.

Победителя пари определяет судья , но судья не был выбран.

Или оба участника определяют кто из них чемпион, но здесь этого не будет, потому что у каждого участника своя правда и он имеет право не считать себя проигравшим в силу неопределенности спора.

Доходность - это вообще очень тяжелый термин, их известно несколько видов, с ней (доходностью) надо очень тактично обращаться, и прежде чем спорить, надо четко определить предмет спора.

Этого сделано не было, спор в такой ситуации не имеет смысла.

Ну обе стороны равновиноваты в этом.

Наверное, закончится все возвратом денег участникам. -

Mercator, согласен, не прав. Сначала подумал, что что-то понял, потом понял, что ничего не понял, а только запутался.

-

2unreal2b @ 12.3.2020

Но меня крайне удивляет, что в этой статье (что на английском, что на русском) в расстоянии одной строки написаны противоречащие вещи:

It is a measure of the center of the distribution of the random variable that is the return - медиана

Формула - среднее

2unreal2b, видимо, тонкости формулировок / трудности перевода.

Предлагаю ориентироваться всё-таки не на слова, а на формулы. В них двусмысленностей не наблюдается.

Да и вообще, кому эта ожидаемая доходность нужна была бы в том значении, что привел Иисус? Какая разница, что там чаще других выпадает, особенно если распределение из реальной жизни типа

11 10 10 10 10 10 10 10 10 9 -

Mercator и Soul - теоретики.

Julio и ritsar - практики.

Мне очевидно, что данный спор выиграли первые, но в реальной жизни в инвестировании заработают больше вторые (в большинстве случаев ) -

Jesus @ 12.3.2020

Ожидаемая доходность — средневзвешенный, наиболее ожидаемый доход финансового инструмента

Еще раз перечитайте о чем спорили. Даже сделал скрины, оставил только посты соула и рыцаря, там ни слова о ожидаемой доходности. Про ожидаемую доходность рыцарь писал до условий спора, но в условиях спора ясно написано теоритическая доходность, ЕВ и что принесет больше денег. После условий спора апеллировать, что ты имел в виду что-то другое это и есть вилять и выкручиваться.

-

-

-

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.