Статистика

Всего постов

11843

3,541,782 просмотров

Новых постов

+2

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Цитата (DmitryZ @ 10.3.2020)

В общем, твоя претензия мне не ясна, мне кажется ты невнимательно читаешь.

Ну моя "претензия" простая. Твоя попытка "диверсификации" это все танцы с бубном и попытки обмануть математику (безуспешные очевидно). Потому что нет активов, которые показывали бы схожую с "акциями" (как ты это называешь) доходность и которые не были бы сильно с ними коррелированны. А отсюда автоматически следует, что любая "диверсификация" возможна только за счет сильно снижения доходности. А значит а) смысла в этом ноль и б) есть гораздо более простые способы "диверсификации" если это так важно. Самый простой - это положить деньги в банк. Но смысла в этом мало, потому что см. пункт про снижение доходности.

Ну или попытаюсь еще по другому объяснить. Фактически ты говоришь:"Чуваки, стремно все вкладывать в индекс. А вдруг че случится! Поэтому давай мы вложим в индекс половину, а половину положим под подушку. Так спать будет приятнее!". Но это исключительно вопрос банкролл менджемента. Не хочешь вкладывать все, вкладывай половину. Но если ты решил вложить Х долларов, то вкладывать их нужно в "акции". -

Soul, вроде бы понял тебя, спасибо за ответ. Уже не раз писал, что диверсификация только за счет снижения доходности. И примерно там же о том, что диверсифицироваться имеет смысл, только если горизонт планирования небольшой или нужна конкретная сумма и меньше никак нельзя. Банк подойдет, только процент там никакой и страхование с маленькой кепкой, а хочется побольше процент и понадежнее. В твоей аналогии - вот вложил ты половину в акции, а со второй половиной что делать? Почему бы не вложить ее в облигации с золотом и не получить процент лучше банковского? Применил ты брм и понял, что X - четверть твоих совсем свободных денег, их можно на долгосрок положить, еще X на текущие расходы и финансовую подушку, и еще 2X осталось. Что с ними будешь делать? X*10% от акций + 2X*ставка депозита будет меньше чем 3X*8.2%. Или можно X оставить на долгосрок и 2X понадежнее вложить, будет примерно X*10% + 2X*6%.

Приведу пример - под сделку деньги собираешь, через три года понадобятся(или квартиру покупать). Потерять никак нельзя, а на три года под подушку/в банк не положишь, инфляция же, в банке ставки низкие(для долларовых депозитов один процент годовых в Питере) и устанешь по сумме аналогичной 1.4м в рублях распихивать по банкам. Вот альтернатива - закинул на брокерский счет, срок маленький, берем акций поменьше, облигаций побольше, золото и/или рейты на случай кризиса. Получаем свои 6-8% и надежнее чем в банке(политический риск не рассматриваем). -

Цитата (Mercator @ 6.3.2020)

Это - антинаучная чушь. Никакой дополнительной доходности (по ЕВ!) ребалансировка дать не может.

Сколько поставил бы на вышеприведенное утверждение?Цитата (Mercator @ 7.3.2020)

Конец примера.

По какой причине симуляции показывали рост я не знаю. Может, в коде ошибка, может выброс диспы. Я привел математическое опровержение мифа о том, что балансировка добавляет доходности. Если я не прав, жду математического же доказательства.

Тут все с ног на голову. В математике пример как раз может использоваться для подтверждения существования или возможности чего-то и никогда не является доказательством невозможности. А для утверждения о невозможности как раз нужно доказательство. А не наоборот. -

-

Цитата (БоевойСлон @ 11.3.2020)

Для тех портфелей, о которых говорит Марковиц (покупаем набор активов и держим), это невозможно никогда.

Спасибо, буду разбираться. Тогда пункт про доп. доходность от портфельного эффекта снимаю до выяснения обстоятельств, а диверсифицированные портфели остаются в силе.

Боевой слон, можешь высказать свое мнение по обсуждению выше или в целом по диверсификации? -

Всем привет!) Вчера наткнулся на Вашу тему и меня она очень заинтересовала. Хотелось бы узнать есть ли тут человек, который сможет мне ответить на пару глупых вопросов) Просто не хочется засорять ими Ваш блог)

-

Цитата (DmitryZ @ 10.3.2020)

Что удивительного в 8-9%? Если портфель не совсем краткосрочный, в нем будет значительная доля акций - 40+%. Дальше в зависимости от горизонта планирования и чувствительности к просадкам подбираем процент облигаций, ну пусть будет 30%. Облигации выберем надежные - американские государственные(надо бы всех размеров, но лень количество позиций раздувать, так что возьмем средние) и американские корпоративные долгосрочные. Добавляем недвижимости(reit) и золота по 10%, получаем такое портфолио:

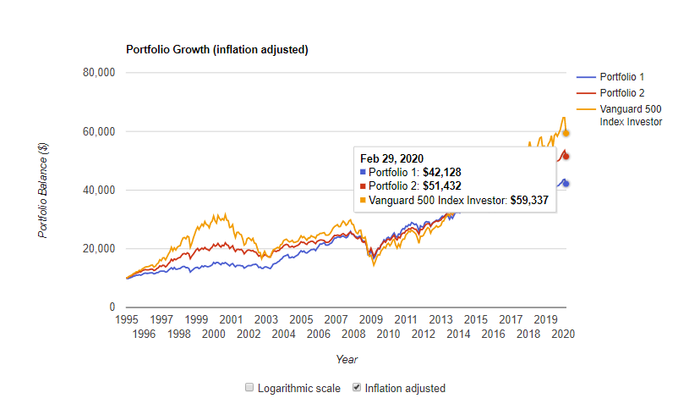

Там графики приведены, я их цитировать не буду, чтобы не оверпостить. На них не выбрано "убрать инфляцию". Для корректного понимания реальной доходности инфляцию игнорировать никак нельзя, а то, глядишь, окажется, что портфель вообще в минус сыграл и выгоднее было тушенкой закупиться.

Вот твои портфели с учетом инфляции.

Вычитаем стартовую десятку, получаем:

Ниибаца диверсифицированный портфель принес $32k прибыли

Среднедиверсифицированнй принес $41k

VOO (купил и забыл) - $49k прибыли.

Это за 25 лет.

Жертвовать или нет 1/3 прибыли в фонд "а если вдруг чего случится" предлагаю решать каждому самостоятельно.

-

-

Цитата

(Mercator @ 6.3.2020)

Это - антинаучная чушь. Никакой дополнительной доходности (по ЕВ!) ребалансировка дать не может.Цитата (ritsar @ 11.3.2020)

Сколько поставил бы на вышеприведенное утверждение?

Я в конце того поста сделал приписку, что если я неправ, жду математического опровержения. Насколько я понял из твоего сообщения, ты считаешь, что ребалансировка может добавить ожидаемой доходности. Ну так выкладывай доказательство с цифрами, не стесняйся.

P.S. Там ранее тебя просили выложить ссыль на реддит, просьба в силе. -

Mercator, БоевойСлон, если что, я вполне серьезно спрашивал про то, сколько вы готовы поставить.

-

Цитата (IamLuckySorry @ 11.3.2020)

Всем привет!) Вчера наткнулся на Вашу тему и меня она очень заинтересовала. Хотелось бы узнать есть ли тут человек, который сможет мне ответить на пару глупых вопросов) Просто не хочется засорять ими Ваш блог)

На большинство глупых, умных и средней тяжести вопросов есть ответы в данном блоге. Если после прочтения остались непонятки, faust проводит индивидуальные консультации. -

-

Mercator, я думаю, что смогу составить математический пример (мы показываем существование, так что одного примера будет достаточно), где использование двух активов, с постоянной ребалансировкой даст большую доходность, чем использование одного из них. Оба актива будут иметь одинаковое ожидание. Если ты сильно сомневаешься в этом, и заинтересован поставить против, то я даже постараюсь сделать пример, где один из этих активов будет иметь меньшее ожидание, чем другой. При этом их комбинация с ребалансировкой будет давать бОльшую доходность, чем лучший из них. Я подумал просто, что если ты так уверенно называешь ребалансировку антинаучной чушью, то будешь не прочь заработать на тех, кто так не считает.

По поводу реддита, DmitryZ более менее изложил в своем первом посте то, что я хотел сказать. Ключевой момент: диверсификация по международным активам. Корреляция мира и США в прошлом и бурный рост США в 20 веке, что помогало обгонять им общемировую доходность, не обеспечивают таких тенденций в будущем. С научной точки зрения, если пренебречь чуть меньшей комиссией, у etf на американский рынок, типа VOO, нет никаких преимуществ в долгосрочном периоде перед etf на мировой рынок, типа VT.

P.S. Если никто не готов поставить против на то, что мой пример не сработает, то я выложу его просто так. Просто тогда уже никто не сможет нажиться на мне, если он будет неправильный:) -

ritsar, давай ты напишешь еще ровно один пост, в котором математически докажешь свою точку зрения. Зачем лить воду?

И да, после моего отказа участвовать в пари на эту тему, совершенно не обязательно снова его предлагать. -

Mercator, дай мне хотя бы ответа от БоевойСлон или Soul к примеру дождаться. Я запостил предложение всего несколько часов назад, дай время чтобы люди могли отреагировать, не лишай форум интересного пари.

Еще раз суть пари, открытого для всех:Цитата (ritsar @ 11.3.2020)

я думаю, что смогу составить математический пример (мы показываем существование, так что одного примера будет достаточно), где использование двух активов, с постоянной ребалансировкой даст большую доходность, чем использование одного из них. Оба актива будут иметь одинаковое ожидание. Если ты сильно сомневаешься в этом, и заинтересован поставить против, то я даже постараюсь сделать пример, где один из этих активов будет иметь меньшее ожидание, чем другой. При этом их комбинация с ребалансировкой будет давать бОльшую доходность, чем лучший из них.

Чтобы поучаствовать, вам даже не надо ничего доказывать, просто поставить на то, что пример будет неверным. -

ritsar, на всякий случай уточню. Ты под "доходностью" понимаешь фактическую доходность в прошлом или ожидаемую доходность в будущем?

-

Ребята, вы бы сначала определили, что такое ЕВ акций или рынка в целом, а потом уже спорили.

Ребята, вы бы сначала определили, что такое ЕВ акций или рынка в целом, а потом уже спорили.

Это вам не покер, где все дискретно.

мое ЕВ на флопе против диапазона соперника может быть посчитано, и уже никогда не поменяется.

В рынках же все не так. И "ЕВ" (про которое мы не слишком знаем, что это такое) может значительно меняться со временем, да и в каждый момент времени ЕВ может быть разным у разных категорий инвесторов.

Самый банальный пример.

Сегодня после закрытия - квартальный отчет CSCO. Мы знаем (можете проверить!!!!) , что каким бы не был квартальный отчет, СЕО после него всегда наговорит гадостей, поэтому в 4 случаях из 5 акции упадут на следующий день после отчета.

Поэтому краткосрочный трейдер шортит акции с целью закрыть свою продажу завтра, и он в плюсах.

А долгосрочному инвестору пофиг, он покупает Сиско потому что это - Сиско, лидер по производству железа для интернета, и ему пофиг на то, что Сиско завтра упадет, он бьет на долгосрочную перспективу.

Хуже того, долгосрочный инвестор может знать эту инфу про "завтра упадет с вероятностью 80%" , но в силу разных причин не может (не хочет ею пользоваться)

Например, это - какой-то фонд, покупающий акции по зявке клиента. Они рассказали клиенту эту инфу, но клиент мерзкий и гнилой , он говорит - окей.

Я попросил вас купить сегодня, вы хотите купить завтра. Покупайте - под вашу ответственность. Если купите лучше сегодняшней цены - я скажу вам спасибо. А если вдруг цена вырастет - то все убытки за ваш счет.

Инвест фонд на таких условиях не хочет рисковать. Поэтому покупает сегодня.

Итого - у краткосрочного инвестора "ЕВ" акций "отрицательное" . И ОН ПРАВ.

У долгосрочного инвестора "ЕВ" акций положительное. И ОН ТОЖЕ ПРАВ.

И что самое прикольное - оба инвестора из своего понимания рынка и "знания" про ЕВ той или иной фишки, извлекут прибыль.

А вы про какое ЕВ спорите? На бесконечности?

Или прежде чем спорить, попробуете дать определение , что же это такое "ЕВ отдельной акции".

Это не так-то и просто. -

-

Цитата (Mercator @ 11.3.2020)

ritsar, на всякий случай уточню. Ты под "доходностью" понимаешь фактическую доходность в прошлом или ожидаемую доходность в будущем?Цитата (ritsar @ 11.3.2020)

Это математический пример будет, в духе портфельной теории Марковица, там доходность считается абсолютно точно.

Блин, ты на прямой вопрос можешь прямо ответить?

8 человек читают эту тему (1 пользователь, 7 гостей):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Нет, ты спутываешь много вещей в кучу. Я привел в пример портфель с диверсификацией от большинства рисков, включая страновые - например что азиатские рынки будут расти быстрее, мой портфель покажет тот же стабильный доход, а VOO покажет гораздо меньше 10%.

И один из важных аспектов такого портфеля - низкая волатильность, чтобы можно было снять часть средств в любой момент и не потерять. Или через лет пять снять все и получить прибыль, а не остаться в минусе/нуле. Поэтому твое предложение с банком тоже разумно, например если через три месяца тебе нужны эти деньги из банка. Все зависит от сроков и терпимости к колебаниям, я это уже писал. Как и то, что на долгих дистанциях нужно брать только акции.

В общем, твоя претензия мне не ясна, мне кажется ты невнимательно читаешь.