Заметки

-

ПопулярностьТоп-69

-

Постов468

-

Просмотров77,904

-

Подписок150

-

Карма автора+6,373

-

Romana88, вижу дневник в 2018 открыл, 6 лет уже прошло.Буду благодарен, если сможешь хотя бы тезисно рассказать - научился ли торговать криптой, заработал ли много денег трейдингом, есть там рыба или нет.Без всякой иронии, думаю многим будет интересно.

+26

-

Вспомнился баян"До того, как я стал криптоинвесторомтрейдером, у меня ничего не было. Сейчас по-прежнему ничего нет, но еще и дёргается глаз" ©

+18

-

Romana88, помню как то чел на другом тематическом форуме ныл что ему якобы в древних годах, с какой то игры перепало что то около 100битков что ли, и ему пришлось там их сливать по 50-100баксов якобы отдать долг, и все время писал какой б он был богатый сейчас, не продав их. Но вот у меня возник ему один вопрос, а смог ли он бы додержать эти битки, не то что до 70к,а хотя бы до 5-10к и не продав их, особенно если чувак не богатый? ведь соблазн просто дикий. Да я больше чем уверен что 99% купивших биток по баксу, уже к 100$ их уже слили, в том числе и этот чел, так что его мифическое фомо никогда бы на деле не сработало тупо из-за этой составляющей

+15

-

Вставлю свои две копейки касательно копитрейдинга.Начнем с того, что он выгоден только бирже. Подписоте там ловить нечего, так как за этими никами часто и нет человека. Очень часто - примитивные алгоритмы ММ компаний или самой биржи. Плюсующие алготрейдеры боятся показать график что бы не слить свою страту, не то что твх и точки выхода.Плюс проскальзование вообще забирает весь профит от тех крох для подписчика.Плюсующие трейдеры на дистанции, если они и уходят в инфополе - то открывают свои сигнальные каналы, обучение и т.д. Биржа им просто платит з/п + комиссию по рефке. Они могут ошибаться в своей группе, но плюсовать на дистанции. А условными +10% в месяц не заинтересовать подписчика в копитрейдинге, в отличии от биржы - которая получает куча трафика от рефералов блогера-трейдера. Сейчас так много теоретического материала в и-нете. Да даже просто сливы курсов с алгоритмами ручной торговли.Управляйте своим капиталом сами, не перекладывайте на копитрейдеров :)

+13

-

эт не один такой трейдер, они все торгуют по одному и тому же принципу, никакой фантастики нет. каждую открытую сделку закрываем в малый плюс, до этого ждем этого плюса без стопов, все сделки в плюс, очень маленькие позы. вопрос в том что убытку ты позволяешь расти вплоть до бесконечности, ради маленькой прибыли. раскидывая на множество монет ты не сильно то диверсифицируешься в плане рисков, потому как рынок крипты он один ,и если все валится то все валится так или иначе) в принципе рано или поздно вероятно наступит этот момент икс) но очень маленькими размерами позиции, и вероятно не добавляя, пересиживая убыток они очень сглаживают риски наступления этого момента икс, однако не отменяя шанса его наступления)также очень много трейдеров торгуют только лонг, что очень однобоко и они как бы ждут и просят лютой медвежки, которая когда наступит не даст им выйти по своей, а если добавлять то ты усиливаешь риски ликвиднуться

+11

-

-

Кто-нибудь Amarkets пробовал? А-то я вот только недавно начал. Услышал про Голд статус у них. Очень хочется верить, что у них можно торговать и тебя не заскамят. Поделитесь мнением.

-

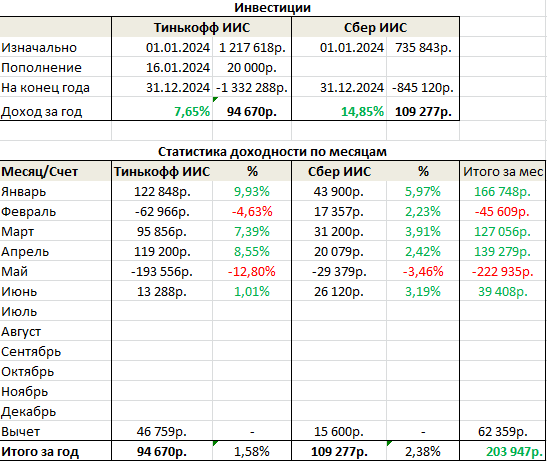

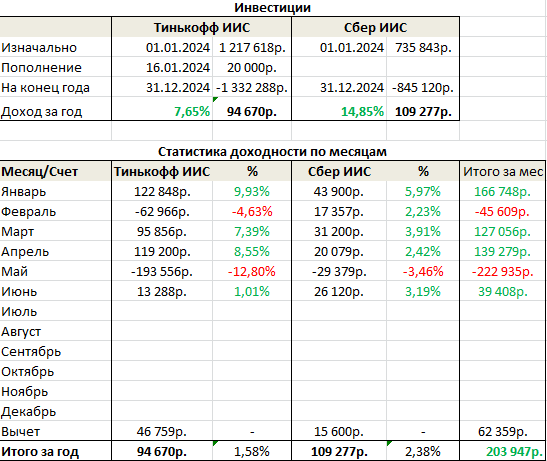

Июнь 2024 года.

MCFTRR (Индекс полной доходности брутто) - -1.45%

IMOEX2 (Индекс Мосбиржи с доп. сессией) - -0.94%

TDIV (Фонд дивидендных акций) - +0.35%

AKME (Альфа-Капитал Управляемые акции) - +1.22%

Целевое значение доходности за месяц, если отталкиваться от цели на начало года в х1.5 от MCFTRR = -1.45 * 1.5 = -0.96%

Тинькофф ИИС за 06.24: +1,01%

1 332 288 - 1 319 000 = +13288р

Сбер ИИС за 06.24: +3,19%

845 120 - 819 000 = +26120р

Большую часть месяца просидел на заборе в фондах ликвидности, либо в кеше. Крупные движения все прошли мимо.

После прошлого неудачного месяца поставил себе цель не наломать дров, т.к. понимал можно тильтануть и побежать отыгрываться, высокая же волатильность в этом случае могла ещё больше усугубить тильт, поэтому если рынок был лично мне непонятен, то не лез в сделки.

С учётом этого месяц получился неплохой. Индекс в минусе, я в плюсе. Даже фонд AKME в среднем обогнал. Опять же можно было заработать куда больше - рынок в этом месяце давал шикарные возможности, но после сильно минусового мая результатами июня доволен. В конце месяца уже пришёл в себя, появилась уверенность, страх ошибки подотпустил, так что в целом всё хорошо. И отдохнул, и эмоционально восстановился, и чуть заработать удалось.

Первое полугодие 2024 года.

MCFTRR (Индекс полной доходности брутто) - +3.97%

IMOEX2 (Индекс Мосбиржи с доп. сессией) - +2.05%

TDIV (Фонд дивидендных акций) - +16.60%

AKME (Альфа-Капитал Управляемые акции) - +8.02%

Целевое значение доходности за первые полгода 2024 года, если отталкиваться от цели на начало года в х1.5 от MCFTRR = 3.97 * 1.5 = 5.96%

Тинькофф ИИС - 01.24 - 06.24: +7,65%

1 332 288 - 1 217 618 = +94 670р

Сбер ИИС - 01.24 - 06.24: +14,85%

845 120 - 735 843 = +109 277р

Хотелось бы кратко подвести итоги первого полугодия 2024 г.

Из приятных моментов - по обоим счетам выполняю цель в х1.5 от индекса полной доходности. На сберовском счёте прям с хорошим запасом.

Из того, что не нравится - доходность в рублях. Если не брать во внимание налоговые вычеты, то получается плюс около 200к рублей за полгода или 33к в месяц. С учётом временных затрат, считаю, это время не окупается.

Также из того, что не нравится - бельмо на глазу в виде фонда AKME с доходностью за год 16.6%. Т.е. можно было не тратить никаких усилий, времени и т.д,, просто купить этот фонд и получить большую доходность. За освободившееся время еще и заработать где-то помимо биржи. Но это - ложка дёгтя.

В целом же, не могу сильно жаловаться на 2024 год в плане собственных результатов. А вот в целом рынок не радует - рост индекса IMOEX на 2% за первые 6 месяцев. Как на этом фоне выбросить из головы то, что фонды ликвидности за это время дали около +7.8% ? В том плане, что кто-нибудь видит какие-нибудь драйвера для роста рынка во втором полугодии? Снижение ключевой ставки? Сильно вряд ли - более вероятно, что к концу года она будет только выше. Окончание СВО? Перемирие? Тоже весьма маловероятно. Я всё больше задумываюсь над тем, чтобы просидеть в фондах ликвидности большую часть оставшегося года, особенно, если на ближайших заседаниях ставку поднимут ещё выше, соответственно эти фонды дадут ещё большую доходность. А риски держать акции или паи фонда ликвидности - несоизмеримые. Во втором случае гарантированно получаем доход без риска накосячить самому или словить очередную мобилизацию, очередное обострение отношений с Западом и т.п. - причин для падения рынка акций в текущих реалиях можно назвать вагон и тележку, а вот причин для роста в голову как-то не приходят.

В общем, пока у меня такие мысли. Своими результатами доволен, рынком в целом нет. AKME - рулит. От второго полугодия особого позитива не жду, а рисков ой как много. На фоне этого фонды ликвидности лично для меня выглядят очень привлекательно на остаток года.

Под спойлер ещё раз табличку запихну, на случай если кто-то просматривает только концовку)

-

В чем смысл фондов, дающих доход намного ниже инфляции и даже ниже ставок банков?

-

Only, +++

-

-

Romana88, почему выбираешь фонды доходности, а не ОФЗ или надёжные корпораты?

-

-

Only @ 30.06.24

В чем смысл фондов, дающих доход намного ниже инфляции и даже ниже ставок банков?

-можно в любой момент продать всю или часть позиции и перекинуть в интересующий просевший актив. С депозита далеко не всегда можно оперативно снять без потери процентов.

-у меня средства на ИИС - не могу просто так взять и вывести деньги со счёта и положить на депозит.

FishWhale @ 30.06.24

Romana88, почему выбираешь фонды доходности, а не ОФЗ или надёжные корпораты?

Облигации подвержены волатильности. Если ставку на одном из ближайших заседаний ЦБ поднимут облигации могут ещё просесть в стоимости. При этом доходность, если говорить про ОФЗ близка к доходности фондов ликвидности.

К корпоративным облигациям это тоже относится - главный риск падение стоимости до даты погашения.

Здесь имеет смысл только замарачиваться и искать облигации с погашением в ближайшие месяцы, но во-первых, лень заморачиваться ради лишних 2-4% годовых, во-вторых, за эти дополнительные 2-4% платим гибкостью, т.к. облигации до погашения пусть 1, 2, 3 месяца, но нужно будет держать, фонды ликвидности же можно продать в любой день.

-

Ещё не очевидный плюс фондов ликвидности - например, в Тинькофф средства, находящиеся в фонде ликвидности, могут быть обеспечением для маржинальных позиций.

Т.е. мы можем держать все средства в фонде ликвидности и при этом брать в долг у брокера и торговать на эти заёмные средства. Если не переносить позиции, то платим только комиссию за покупку-продажу акций.

Но это в Тинькофф, как у других брокеров не знаю.

-

Налоговый вычет рассчитывается от суммы, внесенной на ИИС в налоговом периоде, однако максимальная сумма, с которой может быть выплачен НВ, – 400 000 рублей. То есть нельзя получить более 52 000 рублей (13%) за год

-

Крипта.

1 полугодие 2024 года.

Кратко подведу итоги июня и первого полугодия 2024 года.

За июнь:

-торговля +175$

-копитрейдинг -310$

-возврат 20% комиссии +56$

Итого за июнь: -79$

В этом месяце отписался от последнего копитрейдера bluntz. В какой-то момент перестал понимать его логику - лонговал на хаях, шортил на низах, не фиксировал раз за разом прибыль, потом уходил в убыток. Сложилось впечатление, что начал подтильтовывать, т.к. не видел логики в его действиях, то решил отписаться. По классике после этого он выдал серию плюсовых дней) ну да ладно.

На этом, думаю, эксперимент с копитрейдингом для себя окончательно закрыть.

В остальном месяц довольно скучный. Каких-то примечательных событий не припоминается.

За 1 полугодие 2024 года: -1556$

По месяцам:

В таблице результаты чуть отличаются от тех, что фиксил в блоге. В экселе табличку веду для себя, поэтому в ней часть прибыли/убытков могу переносить на след месяц, но общий итог +/- совпадает.

Как можно видеть один единственный месяц апрель портит всю статистку.

В эти полгода был интересный эксперимент с копитрейдингом. Были интересные дискуссии в блоге благодаря которым, надеюсь, сэкономил много времени и денег. Если бы не эти дискуссии до сих пор бы сидел плотно на копитрейдинге).

Так же, на мой взгляд, стал чуть лучше чувствовать рынок и ориентироваться в нём. Всё-таки между Мосбиржей и рынком крипты огромная пропасть и моё мнение по поводу того, что один фиг и там и там графики/торговля и что привыкать к рынку особо не нужно, так вот это мнение было ошибочным. Понимаю, что в начале года действовал как слепой котенок, совершенно на угад.

Особых планов на второе полугодие нет. Хотелось бы увидеть АТХ по битку и полноценный альтсезон. Но это мои хотелки, а рынку на такие хотелки глубоко плевать).

Единственное, хотелось бы вывести год в какой-нибудь более или менее значимый плюс, чтобы оправдать потраченное время и усилия. Условные +2500$ и всё что больше по итогу года меня устроит. Но если биток пробьет АТХ и альты оживут, думаю, можно будет заработать куда больше. Вопрос сколько придётся ждать этих событий.

БР на данный момент 5270$ - пришлось в этом месяце часть вывести на мелкие расходы.

БР на 01.07.24: 5270$

-

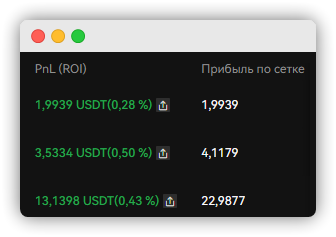

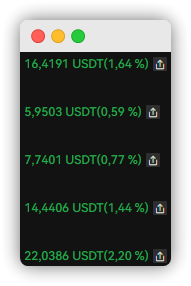

Romana88, А гридботов не пробовал настраивать? При флэте иногда неплохо отрабатывают волотильность. Сам я не спец в этом, ради баловства зашел в тему эту, поставил штук 10, половину уже удалил, но три оставил надолго. в сутки примерно вот так работают, но не факт и пока тестирую разные данные и участки рынка и диапазоны. Если у кого есть большой опыт в гридботах, то поделитесь опытом, будет интересно. Хорошая интересная тема.

-

Only @ 23.07.24

Romana88, А гридботов не пробовал настраивать? При флэте иногда неплохо отрабатывают волотильность.

Привет. Читал про гридботов, но сам не пробовал настраивать. По отзывам сделал вывод, что да, они шикарно работают во флэте, но при выходе из диапазона весь профит сливается. Я не слишком детально к ним присматривался, потому что не верю, что такой простой и всем доступный инструмент может давать хорошую доходность. Это простейшая стратегия и если бы она работала, мне кажется, большинство трейдеров ею сейчас пользовалась бы.

-

Only, проблема только одна - если сетка закончится, то ты либо инвестор на споте либо ловишь ликвидацию на фьючах.

Решение - грид боты со стопом. Я примерно месяц разбираюсь в этой теме, юзаю велесовских ботов по платной подписке, пока полет нормальный но времени слишком мало прошло чтобы что-то утверждать.

-

Eugenok, У меня все боты со стопами 2-5 проц. Сегодня еще пять штук поставил, отрабатываю зависимости от монет, комиссий, размера сеток, диапазона, плечей, маржи. Только фьючи, спот не интересует.

Кстати биржи тоже влияют. И комиссии и алгоритмы. Пока говорить рано, но одинаковые боты отрабатывают по разному на биржах

Сообщение отредактировал Only - 24.7.2024, 16:34 -

Only, а как ты подбираешь диапазон, количество сеток и тд? Может на примере какой монеты опишешь? У меня обычно заканчивается вылетом по стопу во время импульсного движения)

-

JekaSmolka, Так в этом и весь смысл и вся стратегия, как поставить сетки и в каком диапазоне и с каким плечом и прочими данными. Советовать не могу ничего тк сам только тестирую все. Вчера поставил еще тестовые, как раз перед дампом и все отработали падение нормально, кроме трех, но они и заточены больше на рост чем на падение и диапазон там узкий, и один выбило по стопу, а на остальные стопы не стал ставить чтоб посмотреть максимальный минус. Посмотрим что будет дальше. Прикольная игрушка)

Одно могу посоветовать не ставить шаг сетки больше 1 процента от диапазона, хотя и в этом не уверен. Но у меня везде 0.3 - 1% , ну как чатГПТ и советовал) но и маленький тоже нельзя тк комиссия сожрет весь доход. Тут уже каждый сам. Через неделю точнее напишу. Но чистые на лонг или шорт я не ставлю. По тренду и так все понятно, а вот универсальные интересные.

И еще убрал все боты с байбита. Аналогичные на ОКХ работают лучше и чето не то на байбите. Удалил там все.

-

ЦБ повысил ключевую ставку до 18%.

Прогноз ЦБ по ключевой ставке на остаток года: в диапазоне 18,0-19,4%. Т.е. до конца года как минимум снижения ждать не приходится, а возможно и повышение ставки уже на след заседаниях.

Romana88 @ 30.06.24

От второго полугодия особого позитива не жду, а рисков ой как много. На фоне этого фонды ликвидности лично для меня выглядят очень привлекательно на остаток года.

На момент этого поста индекс Мосбиржи был в районе 3155, сейчас ~3010. И в свете последних заявлений ЦБ фонды ликвидности/депозиты только прибавляют в привлекательности на второе полугодие 2024 года, имхо.

P.S. Похоже в этом году нужно было соревноваться не с индексом полной доходности х1.5, а со ставкой по депозитам/фондам ликвидности х1.5.

Но в плане опыта год пока что мегаполезный и интересный.

-

Если кому интересно, то вот так пока идут боты, оставил пятерку лучших. Локальные падения и рост отработали стабильно. Но они и заточены на стабильность а не на максималку в моменте. Примерно +0.2-0.3 проц в день. Но это конечно пока))) тестирую дальше.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

в чем проблема-то? есть допустим 10, 100 или 1000 сделок - это распределение случайной величины (пнл). тут и ожидание, и ско, и доверительный интервалы элементарно считаются. вопрос остается только в статистической значимости, которая опять же определяется стандартными методами анализа.

понятное дело, если на 100 сделок профит 10% при риске на сделку 50% и просадках по 80-90%, то это одно, а если результат +100% при риске на сделку 1% и просадках в пределах 5-10% от пика, то это другое, это уже статистически значимый результат с низкой долей случайности.

так что на самом деле все понятно. скорость роста, величины просадок и количество сэмплов - по этим показателям сразу будет видно, что трейдер точно плюсовый. вот, допустим, по графику лямрубасов видно, что он плюсовый - много сэмплов и просадки незначительные относительно конечного результата. а вот по графику хулио уже не так очевидно - профит в моменте есть, но просадки очень большие и кул стори про маржин коллы. такое.