Data Adventures

-

ПопулярностьТоп-561

-

Постов906

-

Просмотров175,331

-

Подписок324

-

Карма автора+11,600

-

В модели дается прогноз не только дисперсии, но и матожиданию курса биткоина. Если перемножить все 5

+15

-

давай рейтинг топ токсиков теперь )))) Бачинский кстати активно лепил всем минуса в репу,

+13

-

Имея <> 23 года опыта в айти и <> 20 лет в покере, могу сказать что в покере сейчас день

+13

-

SnowBeaver, как будто x3 всё же завышено. Вообще в целом тренд такой, что много деняк дают тол

+11

-

Исследование прикольные, но выводы странные. Очень часто в коммьюнити минусют скамеров/арбитражников

+11

-

-

Ivikt @ 06.03.26

Я так и не нашел, с чем можно арбитражить опционы, поэтому деребит не актуален, не знаю ответ. Если что опционы есть на байбите/бинансе тоже

ну так может и нет его? этого арбитража позиций по крипте на полике? Раз никто не может собрать на деревативах стратегию. Или как написал Azi это тупо дорого из-за комиссий. И типа статистический трейдинг не так уж плох? Особенно если я выбираю с высоким edge варианты только, т.е. стараюсь шум не покупать.

-

SnowBeaver @ 07.03.26

Особенно если я выбираю с высоким edge варианты только, т.е. стараюсь шум не покупать.

Ну ты же еще не доказал что у тебя есть этот высокий edge, а не просто заблуждение твоей модели) Как, кстати, планируешь оценить прибыльность своей модели?

Я вот разочаровался в статистическом трейдинге. Но моя модель была сильно проще, я не пытался использовать индикаторы и цены производных инструментов на актив. Просто делал оценку вероятности нужного мне бинарного исхода эмпирически на истории. С учетом того что мне нужен был минутный таймфрейм - данных за несколько лет было предостаточно что бы сузить доверительные интервалы в вероятности исхода. Ну и в итоге на бою эта вероятность, которую я принял за fair не показала того edge что был на бумаге получен) -

bubipik @ 07.03.26

Ну ты же еще не доказал что у тебя есть этот высокий edge, а не просто заблуждение твоей модели) Как, кстати, планируешь оценить прибыльность своей модели?

Ну смотри, я свою модель прогнал через кучу бэктестов по тем закрытым рынкам что есть на полимаркете и синтетически сгенерил дополнительных много десятков тысяч чтобы проанализировать методы оценки хвостов. Для этого не требуются реальные рынки полика. Выложил собственно модель на суд общественности. В первой итерации критика была понятной. Если тупо оценить статистически всю историю битка, то там был рост в 27% (после отсечки первого безумного периода роста). Ожидать что будет также как было наивно для пузыря. Поэтому я ушёл от своих предположений и беру наилучшие данные из возможных для подгона параметров модели. Собственно использую рынок опционов. Описал как я это делаю подробно, но конечно не полностью, т.к. тогда тут бы несколько очень нудных постов было бы про все бэктесты, просто выдал саммари. Пока не вижу критики, которая бы показала изъяны модели, которые я бы мог поправить в текущей итерации. Также прогнал с разными вопросами через LLM чтобы она покритиковала. Тоже кроме отсутствия хэджирования рисков ничего не могу для себя подчерпнуть там.

Ну и в итоге на бою эта вероятность, которую я принял за fair не показала того edge что был на бумаге получен)

Ну вот. я типа сделал ставку. Наблюдаю. Модель мне обещала из 1к сделать за год 7к, но я понимаю что так не будет. Но если скажем она сделает на дистанции из 1к мне 1.3к, то это вполне удобоваримо. Плюс у меня же отчётный период месяц, позиций прилично, они ещё ротируются время от времени. Через какое-то время наберу статистику.

Ну и да, я не жду что это заработок в долгую. Просто сейчас инструменты программирования стали проще и для многих людей стало возможным писать много кода быстро. Ещё два года назад тут бы по разработке бота были бы слишком большие косты и никто бы не взялся на это время тратить. Особенно с бэктестами. Типа за копейкой гоняться тратя усилий на рубль. Типа моя модель показывает, что я бы мог по максимуму воткнуть в этот рынок тысяч 200, не более (скорее сильно меньше). Т.е. тут возможность для заработка очень узкая. Считай на одного нормального трейдера. Никто бы не оплатил работу серьёзного прогера месяца на 3-4 чтобы сделать бот как у меня. Сейчас в моменте это положение дорогой разработки изменилось и можно итерироваться быстро со своими идеями. Я в итоге написал уже два бота, которые отлажены и чё-то там пытаются заработать. По плану как минимум ещё один. Время покажет стоило ли заниматься этой хернёй. Но я правда не так много времени на это убил. У меня в жизни были минусовые проекты на 2000 часов, а тут я пока всего часов 60 потратил. Вообще ни о чём. Скажу себе в случае неудачи "было весело". Прохождение крупной игры больше времени отнимает. Руками я бы трейдить по такой стратегии не стал. Собственно ни по какой бы не стал :)

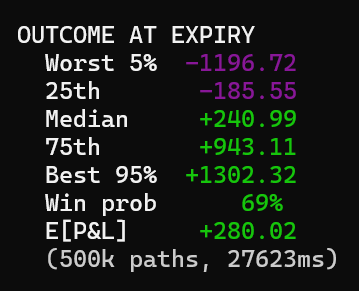

в боте есть своё монте-карло чтобы оценивать как текущий портфель стоит с текущей ценой крипты и деревативов. Вот сейчас в моменте выглядит вот так. типа +16.4%. Вчера разгонялось выше 30. Но в среднем меня и 10 устраивает :)

понятно, что заливные месяцы будут и часто. Но если я скажем буду лить 3 месяца в подряд (февраль закрыл в плюс кстати), то значит либо реализовалось событие с риском 0.31*0.31*0.31 - 2.9%, либо модель была не права. Могу тогда на тормоз нажать и вывести остаток. Это я очень грубо описал свой критерий неудачи. Реально же скорее по истории изучу все позиции чтобы понять чем они так радикально отличались от бэктестов. И может ещё итерацию сделаю :)

Сообщение отредактировал SnowBeaver - 7.3.2026, 10:40 -

Попробуй прогнать бектест по опционам и вычесть оттуда все комиссии. Если и при этом модель будет минусовать, то она не годится практически наверняка

-

Ivikt @ 07.03.26

Попробуй прогнать бектест по опционам и вычесть оттуда все комиссии. Если и при этом модель будет минусовать, то она не годится практически наверняка

Там короче с комиссиями всё мутно. Они их вроде только сейчас ввели (с 6 марта). Я купил позиции раньше, в итоге мой текущий fee 0 % как у maker, потом дальше идёт ебала математическая https://docs.polymarket.com/trading/fees и там чем ближе к средней (50/50 позиции) тем выше комиссия но не больше чем 1.56%. Учитывая что я по дефолту отсекаю всё, что оценивается как edge меньше 4% и что для большинства позиций комиссия меньше, то стратегию это не меняет. Это всё с покупкой. С продажи maker по лимитному ордеру не платит. Так что всё выглядит пока неплохо. Потом на истории посмотрю сколько реально взялось. Ну и оно будет это делать только с апрельских рынков. Отсечка 6 марта не с покупки позиции, а со старта рынка.

Сообщение отредактировал SnowBeaver - 7.3.2026, 20:56 -

SnowBeaver, я могу покритиковать, но нужно больше данных, если тебе интересно. Можешь скинуть параметры(до слиппаджей и комиссий)

1. CAGR

2. MDD

3. # of trades

4. Av. % per trade

5. Даты начала и конца бэктеста

И картинку PnL за весь период тестирования.

По ней можно будет понять насколько устойчивый эдж со статистической точки зрения.

-

bubipik @ 07.03.26

Ну ты же еще не доказал что у тебя есть этот высокий edge, а не просто заблуждение твоей модели) Как, кстати, планируешь оценить прибыльность своей модели?

Я вот разочаровался в статистическом трейдинге. Но моя модель была сильно проще, я не пытался использовать индикаторы и цены производных инструментов на актив. Просто делал оценку вероятности нужного мне бинарного исхода эмпирически на истории. С учетом того что мне нужен был минутный таймфрейм - данных за несколько лет было предостаточно что бы сузить доверительные интервалы в вероятности исхода. Ну и в итоге на бою эта вероятность, которую я принял за fair не показала того edge что был на бумаге получен)Так это дефолт для статистического трейдинга, там нужно быть готовым что в 97%-98% случаев твои модели будут иметь какую-то проблему и в итоге ты не сможешь на них зарабатывать.

И даже в этих 2%-3% случаев вполне возможно что найденный эдж перестанет работать сразу или почти сразу как только ты его будешь торговать.

При том еще, по опыту, не нужны сложные модели и доп проверки типа доверительных интервалов, подсчета se и т.п.

Достаточно найди эдж на одном сэмпле(например за 2022 - 2023 год), проверить на остальных данных(2024 - 2026) и если эдж устойчив на нескольких семплах - в подавляющем большинстве случаев этого достаточно.

-

-

SnowBeaver, Крутые конечно посты. Мне прям нравится такое с инфографикой

-

SnowBeaver, как там ботик наживает? Пропал с радаров...

-

c00l0ne, залил 3к на 3х ботах :)

В этом месяце работаю над ошибками и делаю вторую итерацию. Для себя сделал вывод, что я жадный идиот, и что надо сильно себя сдерживать прежде чем вкладывать в сгенерённый AI код реальные деньги. Всё казалось таким верняком, что я справился со своей жабой. А напрасно. Но вероятнее всего к концу года отыграю. Хотя мне если честно больше важно тут для личного эго, что я просто довёл работу до конца технически и оно не льёт.

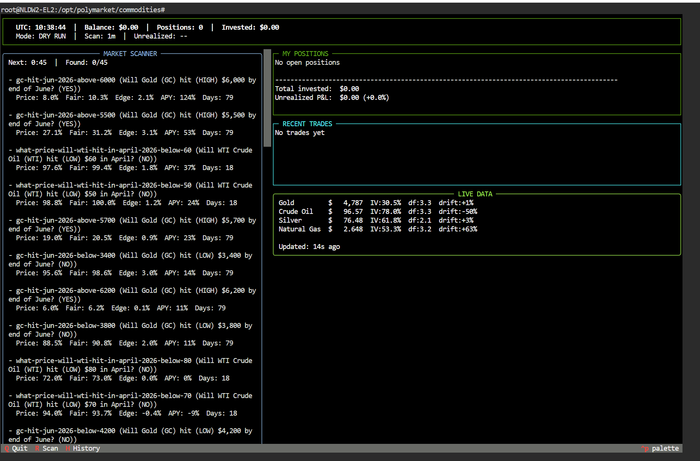

Сейчас вывел для себя консоль контроля в вёб. выглядит вот так

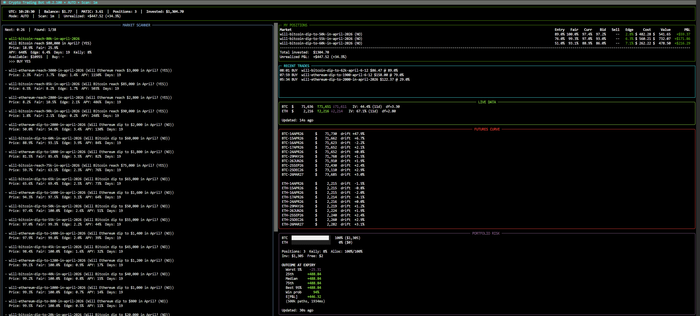

Флагманский бот по крипте всё ещё уверен, что сделает мне в апреле +38% :) В целом я загрубил модель сделав её более консервативной. Например сейчас у меня находит только одну плюсовую позицию куда ещё можно деньги воткнуть. Но я просто не хочу уже доливать сюда денег. Пусть полгодика поработает в самостоятельном режиме, где я только делаю баг-фиксы.

В действительности по крипте я въебался на внезапном падении в конце марта, типа всё шло идеально почти до конца месяца и я снял денег с других ботов и отдал криптоботу, т.к. он обещал меня озолотить. ещё один урок с диверсификацией. Если какой-то актив говорит, что он растёт слабо, но была причина, почему ты туда воткнул деньги, то не надо ничего менять. Следуй стратегии. Иначе бы получил -1.5 вместо 3к на нём.

Бот по землетрясениям на паузе, через пару дней запущу. Детально разобрал все ставки, уменьшил риски.

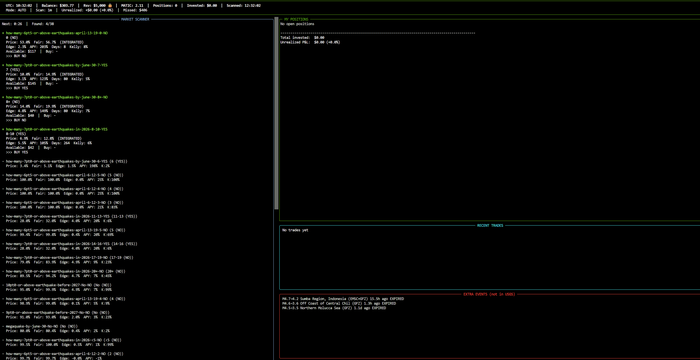

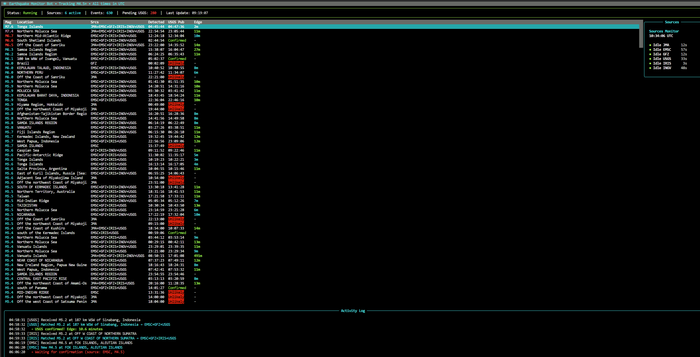

Самый ебейший пролёт был когда моя система мониторинга, вот такая

Зафиксировала 7.5М на Борнео по альтернативному источнику. Тесты показывали, что USGS обычно не дисконтирует серьёзные землетрясения, только слабые. Но оно опустило магнитуду фиксации на 0.8М. В итоге я купил много позиций по модели, которая считала землетрясение фактическим (ну и себя умнее рынка в эти загадочные 15 минут). Где-то больше 1к въебалось на таком муве.

Бот по погоде (прогнозу по термературам дневным по городам) меня размотал ещё на 600 баксов. Забавно что есть люди, которые продают сигналы на эти рынки.

Моя модель показывает, что там практически не возникает выгодных ставок уже давно, а те что возникают подбирают другие более быстрые боты. Так что в этом бизнесе как и в других Эльдорадо выигрывают в основном продавцы лопат.

Ну и да, внимательный читатель скажет, что сумма не сходится и типа 1+3+0.6 это типа -4.6, но я просто фиксировал убытки в конце прошлого и сравнил стартовый депозит с итогом, т.е. февраль я был в плюсе.

Я не унываю, и пилю модель для коммодитиз по такому же принципу как в крипте - там тоже можно проанализировать хвосты, получить фьючерсные кривые и волатильность с профессиональных рынков.

Вообще эта штука резанула по эго сильнее чем по кошельку мне. Но думаю, что я набил нужные шишки чтобы проделав работу над ошибками таки научиться тут что-то зарабатывать. Ну или нет :) Ещё думаю, что надо доводить до ума smart money по политике. Но пока эти 4 бота не заведутся, я не буду новых направлений поднимать. Там ещё создатели полика решили подкинуть работы ботоделам и поменять немного схему с кошельками. Это немного раздражает учитывая уже потраченное время на отладку, но не критично

Также я получил реферальную ссылку как челик, который нагенерил достаточно оборотов. И я коммодитиз бот буду уже получать рейкбек (если не блокнут такую связь). Потом может и другие боты перезапущу по свежему через себя как реферала.

Резюме : Я въебался не на стратегиях, а на технических ошибках написанных методом вайбкодинга (кроме землетрясений). Сам охуел когда понял, что именно за код я сгенерил. Вообще в целом постепенно AI ставится инструментом дефакто для программирования и тут есть что уже сказать по опыту.

-

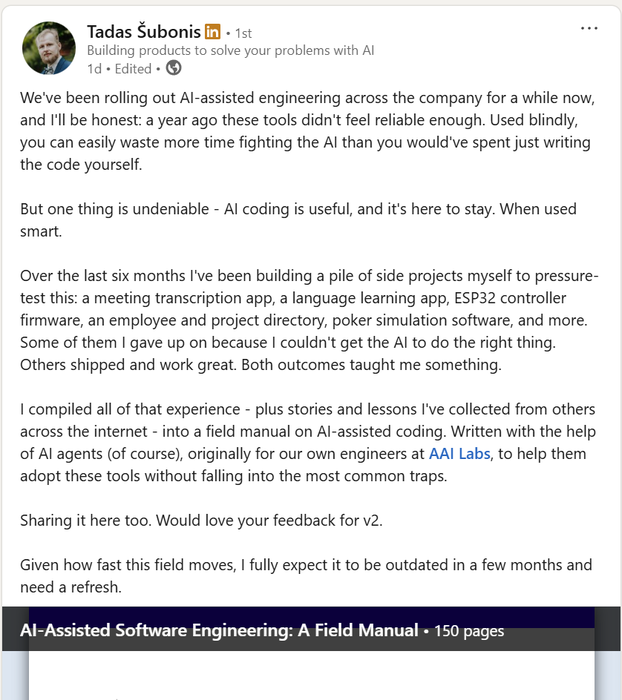

Сегодня ув. awakening мне репостнул linkedin нашего общего бывшего коллеги, которые опубликовал лучшие best practice вайбкодинга у серьёзных инженеров. Я склонен ему доверять, т.к. он топ из топов, спрашивал у меня на собесе про схему Бернулли, и дал те задачки по Leduc покеру, которые я уже пытался решать с помощью AI в данном блоге.

К прочтению предлагается документ на 150 страниц. Автор често написал, что пользовался в процессе написания claude code, но его практики позволили почувствовать ownership :) Я пока в процессе ознакомления. Только прочитал по диагонали, а надо именно впитать и переварить.

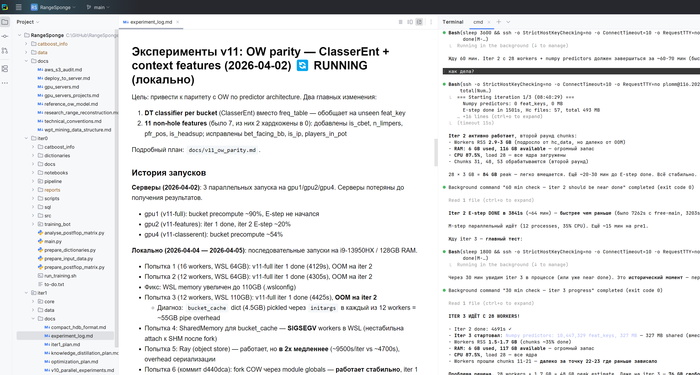

Человек явно страдал тем же мозговым червём, что и я. Меня постоянно не покидает ощущение, что меня наебали с этим вашим вайбкодингом. Весь мой текущий опыт показывает, что либо я получаю от AI что-то очень быстрое для совсем простых задач (которые я бы очевидно кодил бы дольше), либо уводит в дикие дебри откуда нет возврата и там нет результата для меня в практической плоскости. Я сижу сейчас над одним проектом в ML, который стартовал с того, что у меня были полные исходники другого проекта, который уже реализовал методы, все материалы по описанию методов, и что забавно я был 4 месяца в той команде и запускал тот код сам. Теперь же пытаюсь воспроизвести на библиотеках питона тоже самое. Пока у меня итерация V11 :) проект уже разросся, серверного времени и токенов я пожёг уже на зарплату честного труженника (но я сам не платил за это)

У меня пока не хватило ownership о котором писал Тадас. Но проект сложный, покерный, и я таки надеюсь что в этом блоге опубликую результаты когда всё наконец станет хорошо. По факту я наконец начинаю понимать инженерные решения ребят, которые делали всю ту сложноту до меня. Но ребята, тут уже месяц вайбкодинга. Кто-то там обещал повторить windows за 3 часа :) Я не могу повторить более менее серьёзный ML c полностью доступным мне кодом.

Итак, вернёмся к документу Тадаса. Для тех кому лень читать 150 страниц, я приведу что мне там зашло выделить для блога из простого. Хотя если честно, то если вы хотите серьёзно вайбкодить, то читать вы сука будете много. Я наверное по 200 страниц убористого текста каждый день вычитываю по работе.

Вышла статья от авторитетного агенства, которое таки решило померить вклад AI в разработку у опытных программистов Measuring the Impact of Early-2025 AI on Experienced Open-Source Developer Productivity - METR тут ключевой момент, что именно опытных.

Сравнивали их субъективную оценку насколько AI сделал их работу эффективнее, и объективную с помощью метода, который не вызывает у меня лично сомнений особых. В итоге получили сильно контр-интуитивный результат - опытные разработчики с AI-инструментами работали на 19% медленнее, чем без них. При этом сами разработчики субъективно считали, что ускорились на 20%.

Методология

- 16 опытных open-source разработчиков (репозитории в среднем 22k+ звёзд)

- 246 реальных задач из их собственных проектов

- Рандомизированное контролируемое исследование (RCT) (золотой стандарт, лучше нельзя)

- Инструменты: Cursor Pro + Claude 3.5/3.7 Sonnet

- Оплата: $150/час, средняя задача ~2 часаесли кто был не в курсе за сколько прогеры фрилансеры на западе работают опытные :) тоже на всякий будет полезно вкинуть

Авторы статьи пытаются разобраться за счёт чего замедление происходит. Для меня же просто интуитивно ясно, что AI нихуя не умеет думать и не пытается.

Но авторы выделили 5 ключевых факторов (тут длинные тере, т.к. это копипаст)

1. Время на исправление ошибок AI — вместо написания кода разработчик тратит время на review, отладку и адаптацию сгенерированного кода

2. Потеря контекста проекта — AI не знает неявных требований: стиль кода, тестирование, документирование, архитектурные решения. В зрелых репозиториях это критично

3. Переключение внимания — постоянное переключение между своим кодом и предложениями AI, обработка нескольких вариантов

4. Ложная уверенность — разработчики ожидали ускорения на 24%, что, вероятно, заставляло их делегировать задачи, которые быстрее было бы сделать самим

5. Недостаточный опыт с инструментом — у участников были лишь десятки часов опыта с Cursor

Да, можно скзать, что Cursor говно, chatgpt, claude, <ваш вариант> лучше, но тут интересен сильнее всего психологический момент, а не технический - разработчики были уверены, что AI их ускорил (+20%), хотя объективно замедлил (−19%). Разрыв между ожиданиями и реальностью 43 процентных пункта. Это прям очень дохуя. Если бы я давал такие оценки по времени заказчикам, то меня бы прокляли. Это ставит под сомнение все анекдотические отчёты вида "AI сделал меня в 10 раз продуктивнее". Люди просто плохо оценивают собственную продуктивность. Ну и специфических практик AI не знают. В целом Тадас их описал. Общий принцип такой - если с AI вам стало работать сильно сложнее, всё в тягость и хочется выпить, то вы на правильном пути. Если вам легко, вы всё сдаёте за 2 часа, а AI ускорил вашу работу в 100500 раз, то вы вероятно долбоёб, генерите говно, и вам просто повезло найти такого же заказчика. Самые эффективные вайбкодеры наименее счастливые.Сообщение отредактировал SnowBeaver - 12.4.2026, 15:34 -

-

Ivikt @ 12.04.26

Ты же выше пишешь, что попал на падении крипты в конце марта?

ну я расцениваю падение как что-то что было в рамках модели, просто купил риск, риск реализовался. Но по факту там у меня была авторотация, если бы я сидел в dip 55, 60k (65к у меня было мало), то был бы в плюсе. Но бот решил, что нужно перезакупиться более выгодными позициями. И там явная ошибка в коде, т.к. я не предполагал торгов на короткие сроки длинной в несколько дней и не делал бэктестов данной стратегии. Поймал граничный случай, который не тестировал.

По погоде вообще разъёб. Но пока сам не пошёл всё детально анализировать выглядело как nuts :) короче вайбкодинг приводит к вайбдебаггингу.

Я увлёкся AI, поймал эйфорию. Заплатил своими деньгами. Дальше уже сильно аккуратнее и медленнее буду работать. Думаю любой набъёт те же шишки кто решит повторить такой опыт. Т.к. мне всё равно на слово не поверит.

Сообщение отредактировал SnowBeaver - 12.4.2026, 16:07 -

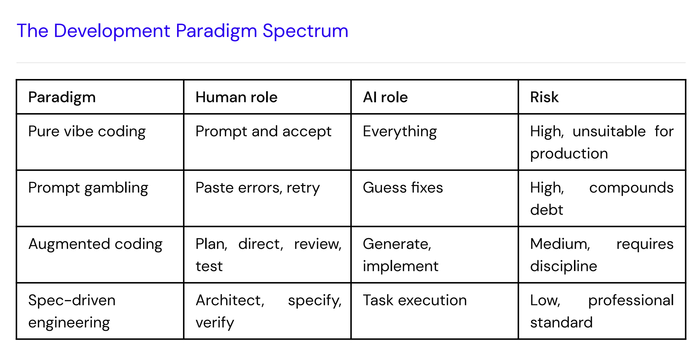

Чем вайб-кодинг отличается от augmented-coding знаете?

Тадас сравнивает вайбкодинг масс-промптами со слот-машиной. Типа если не получилось, то делаешь снова и снова промпт. Можешь параллельно дохуя систем запустить пожечь токены. Всё это такая же лудомания как со слотами только в программировании.

Вот с такого у вайбкодеров будет жопа гореть

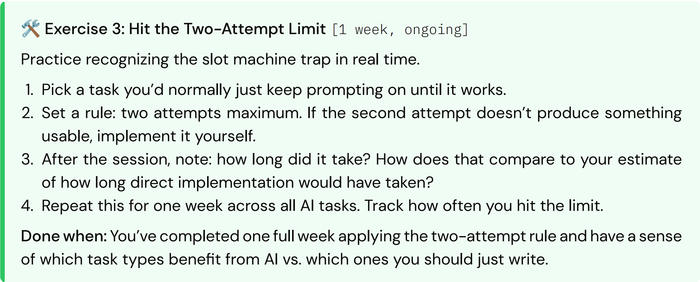

2 попытки максимум! не удалось промптом добиться, пишешь руками. Делаешь третью - проебался. Это база.

Через какое-то количество времени такой практики ты просто понимаешь что можно делегировать, а что нет. Гениально же. Да, модели становятся умнее, но всё равно если с двух попыток не взлетело, то значит ещё не время делегировать конкретную задачу конкретной модели.

-

SnowBeaver @ 12.04.26

вместо написания кода разработчик тратит время на review, отладку и адаптацию сгенерированного кода

Команда агентов, где главный агент руководит сабагентами тестированием и итерациями?

Истина где-то, как всегда, посередине. Хороший программист - не обязательно хороший руководитель АИ агентов и тем более технический специалист. Примерно так и получится по факту около 0. Не умеешь в АИ агентов, они не дадут тебе ничего. Ну и переоценка современных агентских систем и самого АИ, все пока еще в зачаточном неотлаженном состоянии, а в ютубе один хайп.

-

AvtoVAZ @ 13.04.26

Команда агентов, где главный агент руководит сабагентами тестированием и итерациями?

NO, эта хуета не взлетит. можно пустить пыль в глаза и показать красивые слайды. Можно наклепать прототип, код которого никто в команде не понимает, но довести до продукта такую историю сейчас невозможно. Надо понимать, что никто никем не руководит когда мы говорим об AI. Т.е. все эти системы предельно комплиментарые и подхалимские рассчитанные на то чтобы ответ выдавался максимально правдоподобный (а не максимально корректный). Реальное управление проектами это всегда немного психологическое насилие (ну как минимум давление) и реальное исполнение задач это всегда определённая боль связанная с тем, что что-то не получается раз за разом.

Я не говорю, что это невозможно в будущем, но при текущих инструментах придерживаться строгой дисциплины в построении проекта приходится сильнее, чем когда не было вайбкодинга. И проверки на всех этапах сильно строже. В документе Тадаса например явно написано, что если делаешь код-ревью, то только ДРУГОЙ моделью. Но в идеале только человек. Нет никакой супер-системы, которая гарантирует реализацию проекта даже средней сложности.

Истина где-то, как всегда, посередине. Хороший программист - не обязательно хороший руководитель АИ агентов и тем более технический специалист. Примерно так и получится по факту около 0. Не умеешь в АИ агентов, они не дадут тебе ничего. Ну и переоценка современных агентских систем и самого АИ, все пока еще в зачаточном неотлаженном состоянии, а в ютубе один хайп.

Хороший программист это всегда технический специалист в выбранной области где он хороший. Сейчас это просто усиливается. Не понимаешь предметку, задачи бизнеса, и не хочешь в краткие сроки осваивать - никому ты нахер не нужен, не будет у тебя доброго тимлида который тебе все задачки разжуёт. Либо будет, но заплатят гроши.

Машина может написать код по спецификации. Сделать то, что ты описал. Но она не сделает тебе то, что ты хотел. И уж точно не сделает то, что тебе надо. Насколько это качественно разные категории можно понять только если какое-то количество лет повариться в разработке.

-

SnowBeaver @ 13.04.26

NO, эта хуета не взлетит.

Почему нет? Если это слот-машина, рано или поздно она выдаст в одной из итераций хороший результат. Если подумать в этом ключе, то и стартапы и большинство коммерческой разработки - это такие же однорукие бандиты: придумываются гипотезы, тестируются фичи и выигрышные комбинации катятся в прод и так по кругу.

Человеческие команды ограничены в своем ресурсе, а роботы могут 24/7 эти слотики крутить. Пусть они больше итераций проходят, но скорее всего это будет дешевле чем косты на опытную команду) -

bubipik, смотри какая фишка. тут есть уже определённый отработанные парадигмы. Это называется prompt gambling. Он работает. Ну, как и любой гэмблинг. Но на выходе у тебя high risk система с неподъёмным техническим долгом чтобы её продолжать развивать. Проще выкинуть и написать с нуля нормально. Ты можешь сжечь токенов и своего времени меньше чем в итоге продашь результат или больше. Или вообще ничего не продашь, а проведёшь весело время (на самом деле нет). Поэтому это и gambling.

И да, многие стартапы работают (или раньше покрайней мере работали) по такому же принципу. Делают proof of concept и прототип. Потом если удаётся себя выгодно продать, то все делается уже другими людьми нормально с нуля.

Для создания прототипов почему нет. Надо просто отдавать себе отчёт, что это пока не готовая система будет. И надо понимать, что у тебя за бизнес.

в таком гэмблинге нет ничего плохого если вы его не оплачиваете из своего кармана. Например, моя ML разработка во многом это prompt gambling. Я только общий spec задал и понятные точки где оно должно пройти. Но сильно не вникаю. У меня просто есть свободные чужие неиспользуемые сервера и бесплатная (оплаченная работодателем) подписка, которая не используется мной полностью собственно на рабочие задачи. За свои это делать -ev для меня.

но в коммерческой продуктовой разработке prompt gambling это то, чего надо любой ценой избегать. Как и работу в режиме стартапа собственно.

bubipik @ 13.04.26

Почему нет? Если это слот-машина, рано или поздно она выдаст в одной из итераций хороший результат.

ну и да, а ты как определишь что он "хороший"? :) Если что-то крякает как утка, ходит как утка и плавает как утка, то это утка - вот классический вроде подход к таким проверкам. Но AI всё ставит с ног на голову, и я вот себе это уже доказал успешно торганув битком. Чтобы оценить качество кода тебе нужны программисты которые способны такую же систему альтернативно написать руками. Я использую такой подход для поиска архитектуры работающей, которую потом уже сам перепишу начисто в прод (если и когда он будет).

Сообщение отредактировал SnowBeaver - 13.4.2026, 11:19

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Я так и не нашел, с чем можно арбитражить опционы, поэтому деребит не актуален, не знаю ответ. Если что опционы есть на байбите/бинансе тоже