10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-21

-

Постов13,090

-

Просмотров4,236,199

-

Подписок1,867

-

Карма автора+36,786

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

Тут есть 2 основные вещи, которые не очень укладываются в картине мира, где UPRO это лучшее финансовое вложение.

1) Почему умные деньги(в любых разновидностях, в том числе и личные финансы топовых инвесторов) в это не перекладываются, и более того, даже не пытаются этим заниматься всерьез и aum UPRO ничтожно мал(а он должен стремиться поглотить все деньги мира).

2) В этом блоге есть мнение, что большинство фондов не в состоянии обогнать индекс S&P500, а те кто обгоняют, делают это случайно. Что мешает этим фондам вкладываться в UPRO, особенно учитывая что они имеют полный доступ к любым своим долгосрочным результатам, и ситуация для них должна выглядеть очевидной? -

mewezaso, у меня на эти вопросы возникает встречный. Есть ли ограничение в обеспечении кредитного плеча х3? Откуда брать деньги, когда размер фонда будет исчисляться, хз, триллионами?

-

Ещё интересный момент:

По логике айшарес должны быть маркет мейкерами. И в случае диких качелей внутри дня не влетят ли они на баблосы(или те кто даёт им плечо-опционы)

-

mewezaso,

Мне кажется, что топовым инвесторам и фондам нет смысла идти к апро, они могут сами такое повторить без комиссии.

Так же думаю, есть люди обгоняющие немного снп500. Они скорее всего пользуються подобным. Но они ограничены риском, никто не будет нести деньги в очень нестабильный фонд. Я согласен с Меркатором, апро хорош в молодости, так сказать, на выстрел и в старости когда пофик на риски, но есть маза пожить аки король.

Хулио, плз, поменьше агрессии. Конечно комиссии и тд сьедают часть прибыли, но логика апро верна.

-

Prooshift @ 06.12.21

Хулио, плз, поменьше агрессии. Конечно комиссии и тд сьедают часть прибыли, но логика апро верна.

Возможно, мой тон и был слишком агрессивным, приношу свои извинения.

Но я же сразу написал, что если повторять то, что делает юпро = то и получится тот же результат, какой есть у юпро. Это ведь не требует доказательств.

А второе, что я написал = это то, что повторять за юпро все их действия может помешать маржа.

И достаточно очевидно, что если маржа ниже трети, то можно будет повторить юпро и даже например сделать х4 , если у маржа 20 процентов. А если маржа выше трети, то повторять юпро не получится.

-

Меня больше интересуют не эти глупые споры про повтор юпро на своем личном счету, а вопрос, который я задал на прошлой странице:

- Если фонд и правда состоит из х3 акций, то зачем они делают ежедневную ребалансировку?

С моей личной точки зрения, ежедневная ребалансировка является пусть и косвенным, но тем не менее убедительным доказательством того, что фонд состоит не из х3 акций, а из х3 опционов колл с наворотами типа свопа лишних денег

Я вообще не понимаю, как это можно практически реализовать, без опционов. Понятно, что продажа всего пакета - покупка всего пакета это глупость. Если предположить, что фонд состоит только из акций, то это означает, что они должны какую-то часть акций продавать при падении или покупать при росте.

Причем размер этого пакета должен зависеть от уровня закрытия индекса , и , соответственно, продавать или покупать им надо по цене закрытия.

Слишком все это сложно, и совсем не понятно - зачем?

-

Julio @ 06.12.21

Но наступает день 2.

И в этот день СнП вырастает еще на 10%

То есть до уровня (1100 + 10%) = 1210 долларов. Прибыль фонда "под инвестора" за эти два дня составляет 3 х (1210 - 1000) = 3 х 210 = 630 долларов

Теперь инвестор. СнП вырос на 10% значит, акции инвестора выросли на 30%

1300 + 30 % = 1690 долларов

Ждлощ

Итого, прибыль фонда составила 630 долларов, прибыль инвестора 690 долларов,,.

Вопрос.

Откуда менеджеры фонда возьмут недостающие 60 долларов, чтобы расплатиться с инвестором?

Слушай ну таки нет, не так. После первого дня у фонда есть 1300 баксов. И фонд купит не 3 акции по 1100 долларов, а акций на 1300 баксов УМНОЖИТЬ на 3 (т.е. фонд купит акций на 3900 баксов).

Далее акции на 3900 дают еще 10% = 4290. Прибыль фонда за день 2 - 390 долларов. Общая прибыль фонда на день 1 + день 2 = 300 + 390 = 690. Тоже самое как и инвестора.

-

Julio, не знаю с кем ты тут воюешь в эпической схватке, если можно открыть сайт и посмотреть состав их портфеля https://www.proshares.com/funds/upro_daily_holdings.html

Как я понимаю, часть портфеля составляют акции из снп500, остальную часть дневного 3x дают своп контракты под залог treasury bills.

-

sanitar @ 06.12.21

Julio, не знаю с кем ты тут воюешь в эпической схватке, если можно открыть сайт и посмотреть состав их портфеля https://www.proshares.com/funds/upro_daily_holdings.html

Как я понимаю, часть портфеля составляют акции из снп500, остальную часть дневного 3x дают своп контракты под залог treasury bills.

вот это другой разговор, я этого не видел и не знал, сорри.

Теперь осталось разобраться как оно технически работает и можно спать спокойно

-

Тут небольшое обсуждение, что собой представляют (могут представлять) эти своп-контракты. Если вкратце, детали контрактов неизвестны, и какие там могут быть подводные камни при резких движениях рынка, мы не знаем.

-

kain1987 @ 06.12.21

Насколько я понимаю, повторить UPRO можно вручную. Тот же IB спокойно выдает х3 плечо на покупку VOO//IVV и прочих. Считай надо купить//продать всего то один инструмент раз в день и это не то что бы очень сложно.

Да, там уже не 1% будет как у UPRO, а 1.9% по ставке IB, но тем не менее - принципиальная возможность есть. Так что в теории закрытие//запрет автоматизированных х3 ETF не является катастрофой.

Просьба к Игорю (Mercator):

Если я где-то сильно ошибаюсь - прошу поправить. Если все так - подтвердить.

Я не изучал техническую возможность делать руками то, что делает упро, но не сомневаюсь, что такое возможно. И 0,93% платить не надо.

Только в твоем посте не учтена плата по кредиту, которую платит упро. Она суммируется с 0,93%. То есть общее отставание от честного 3х снп складывается из двух слагаемых: 0,93% комиссии и неких денег, уходящих кредитодателю, каждый день разных.

То есть самостоятельно сваять упро будет не дороже, а дешевле.

-

Julio, я прямо в том же посте, цитаты из которого ты привел, дал ссылку на состав Упро. Видимо, интерфейс Джипситим не оч, раз ты не распознал, что жирный подчеркнутый шрифт - это ссылка. В этой ссылке ответ на твой вопрос, из чего состоит Упро.

Далее. Что касается математики работы упро, то этот вопрос обсуждался в этом блоге сто лет назад, зачем его поднимать снова, да еще и десятком постов? Просто скажу, что ты неправильно понимаешь, как работает плечевой фонд. Предлагаю разобраться где-нибудь не тут, либо перечитать соответствующие посты в этом блоге.

И главное. Я вчера писал, что флуд тут не приветствуется. Стоило 12 часов не заглядывать в блог, и я вижу гору сообщений от тебя по тем вопросам, которые тут уже обсуждались. И всей маршруткой тебе объясняют, чтобы ты нажал на мою ссылку, а также подучил арифметику. Не надо больше так, пожалуйста.

-

mewezaso, спасибо за вопросы

mewezaso @ 06.12.21

1) Почему умные деньги(в любых разновидностях, в том числе и личные финансы топовых инвесторов) в это не перекладываются, и более того, даже не пытаются этим заниматься всерьез и aum UPRO ничтожно мал(а он должен стремиться поглотить все деньги мира).

Потому, что сделать руками упро не составляет проблемы. И не придется платить 0,93%. Предполагаю, что денег в этих самолепных Упро немерено.

mewezaso @ 06.12.21

2) В этом блоге есть мнение, что большинство фондов не в состоянии обогнать индекс S&P500, а те кто обгоняют, делают это случайно. Что мешает этим фондам вкладываться в UPRO, особенно учитывая что они имеют полный доступ к любым своим долгосрочным результатам, и ситуация для них должна выглядеть очевидной?

Сразу поправка. В этом блоге утверждается, что побить индекс торговлей акциями из него (из индекса) невозможно. При этом получить ожидаемую доходность выше индекса, приняв на себя повышенные риски, ничего сложного нет. И об этом в этом блоге утверждалось многократно. Гуглится по "чтобы побить индекс достаточно купить индекс с плечом" или как-то так.

Теперь почему фонды не бьют даже индекс. В первую очередь, потому, что они управляют чужими деньгами. Хулио вчера верно указал, что если фонд потеряет 30% инвесторских денег, то клиент просто убежит к другому и не станет вникать, что это нормальная часть стратегии. Поэтому публичные фонды и вынуждены играть сейфово, а значит, недобирать евеху.

-

БоевойСлон @ 06.12.21

Тут небольшое обсуждение, что собой представляют (могут представлять) эти своп-контракты. Если вкратце, детали контрактов неизвестны, и какие там могут быть подводные камни при резких движениях рынка, мы не знаем.

Что такое своп, объясняется очень просто. Это то же, что ставка у букмекера.

Игрок - упро

Букмекер - банк.

Игрок утром платит букмекеру фиксированную сумму за то, чтобы по окончании дня произвести расчет пропорционально суточному изменению снп500 (с учетом дивидендов).

Риск тут могут быть только один: неисполнение банком контрактных обязательств по свопу. Максимальный разовый размер риска - недополученная прибыль от одного банка за один день. На данный момент таких случаев не было.

-

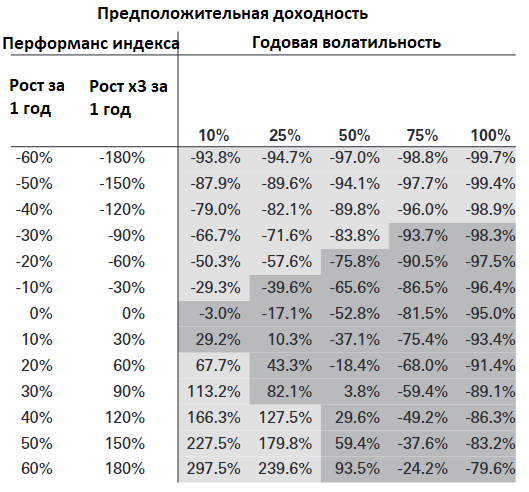

Решил более глубокого изучить документ ProShares по UPRO. Мои мысли вслух, перевел на русский:

- UPRO вообще не покупает полный S&P 500, они только повторяют доходность.- Чем больше волатильность, тем больше турновер (оборот), который негативно влияет на перформанс UPRO.

- Свопы не дневные, а могут быть до одного года. Интересно, может ли это негативно сказаться если в течении всего этого года цена будет сильно двигаться не в ту сторону?

- То же самое с фьючерсами, судя по документу их используют.

- При резком падении в течении дня, фонд может и не обнулиться, но они признают что возможна ситуация со свопами, когда денег просто не хватит.

- Не обязательно, чтоб за год индекс сильно падал. При волатильности 50% и годовом падении индекса на -10%, прощаемся с 66% всего капитала. Это из-за того, что UPRO стремится только к реплике х3 от СнП 500 в рамках лишь одного дня.

https://www.proshares.com/media/prospectus/upro_summary_prospectus.pdfТут цитаты из документа:

Доходность Фонда за периоды более одного дня, скорее всего, будет отличаться по сумме и, возможно, даже по направлению от заявленной Фондом многократной (3-кратной) доходности Индекса за тот же период. В течение периодов, превышающих один день, Фонд будет терять деньги, если показатели индекса остаются неизменными, и возможно, что Фонд потеряет деньги, даже если уровень индекса повысится.

Инвестор в Фонде потенциально может потерять полную стоимость своих инвестиций в течение одного дня.

Фонд стремится к ежедневным инвестиционным результатам, до уплаты комиссий и расходов, которые соответствуют трехкратному (3x) ежедневному результату индекса. Фонд не стремится достичь заявленной инвестиционной цели за период времени, превышающий один день.

Комиссия за управление 0,75% Прочие расходы 0,16% Общие годовые операционные расходы фонда 0,91%

Фонд оплачивает транзакционные и финансовые расходы, связанные с покупкой и продажей ценных бумаг и деривативов. Эти расходы не отражены в таблице или в приведенном выше примере.

Фонд оплачивает операционные издержки, такие как комиссионные, когда покупает и продает ценные бумаги (или "переворачивает" свой портфель). Более высокий показатель оборачиваемости портфеля может свидетельствовать о более высоких транзакционных издержках и может привести к повышению налогов, если акции Фонда хранятся на налогооблагаемом счете. Эти расходы, которые не отражены в годовых операционных расходах фонда или в приведенном выше примере, влияют на результативность фонда.

Инвестиционная стратегия. Фонд инвестирует в ценные бумаги и диревативы, такие как:

- Своп-соглашения - контракты, заключаемые в основном с крупными мировыми финансовыми учреждениями на определенный период от одного дня до более чем одного года.

- Фьючерсные контракты.

Краткосрочные денежные инструменты с оставшимся сроком погашения 397 дней или меньше и демонстрируют высококачественные кредитные профили, например:

- Казначейские векселя США - государственные ценные бумаги США с начальным сроком погашения не более одного года и полностью подтверждены доверием и кредитом правительства США.

- Соглашения о выкупе - контракты, по которым продавец ценных бумаг, обычно государственных ценных бумаг США или других инструментов денежного рынка, соглашается выкупить ценные бумаги обратно в указанное время и по указанной цене. Договоры обратного выкупа в основном используются Фондом как средство краткосрочного инвестирования денежных средств.

Фонд будет концентрировать (т.е. инвестировать в ценные бумаги, которые представляют 25 или более процентов стоимости Индекса) или фокусировать (т.е. инвестировать в ценные бумаги, которые составляют значительную часть его стоимости, но менее 25 процентов) свои инвестиции в определенная отрасль или группа отраслей примерно в той же степени, в которой индекс сконцентрирован или сфокусирован. По состоянию на 31 мая 2021 года Индекс был сконцентрирован в отраслевой группе информационных технологий.

Риски

- Снова напоминают жирным шрифтом: You may lose the full value of your investment within a single day. Вы можете потерять полную стоимость своих инвестиций в течение одного дня.

- Что касается использования своп-соглашений, если индекс резко изменится внутри дня, что вызовет существенное снижение чистых активов Фонда, условия своп-соглашения между Фондом и его контрагентом могут позволить контрагенту немедленно закрыть сделку с Фондом. В этом случае Фонд может оказаться не в состоянии заключить другое своп-соглашение или инвестировать в другие производные инструменты для достижения желаемого уровня риска в соответствии с инвестиционной целью Фонда. Это, в свою очередь, может помешать Фонду достичь своей инвестиционной цели, даже если индекс полностью или частично изменит свое внутридневное движение к концу дня. В результате стоимость инвестиций в Фонд может быстро и без предупреждения измениться.

- Остановка торгов. В результате возможность торговли определенными ценными бумагами или финансовыми инструментами может быть ограничена, что может нарушить процесс создания и погашения Фонда, потенциально повлиять на цену, по которой акции Фонда торгуются на вторичном рынке, и/или привести к тому, что Фонд станет вообще не может торговать определенными ценными бумагами или финансовыми инструментами. В этих обстоятельствах Фонд может быть не в состоянии перебалансировать свой портфель, может быть не в состоянии точно оценить свои инвестиции и/или может понести значительные торговые убытки.

Зависимость доходности UPRO от волатильности. Темно-серым подсвечены ситуации когда UPRO покажет потери больше, чем просто х3.

-

-

Soul, в посте ссылка, это документация от ProShares по Упро, табличка оттуда.

-

3voluti0n @ 06.12.21

Soul, в посте ссылка, это документация от ProShares по Упро, табличка оттуда.

Меня смутило что табличка на русском. Нашел в документе, но там не расписано как она получилась.

Что я упускаю в математическом плане? Волатильность не должна влиять на ЕВ.

Вот на что они ссылаются в качестве "более подробного объяснения"

https://www.proshares.com/funds/performance/the_universal_effects_of_compounding.html

-

Soul, как это понял я: они в документе который я приводил несколько раз пишут, что доходность за период больше чем 1 день может и будет отличаться от идеального х3, потому что их фонд стремится повторять доходность идекса только в рамках одного дня. В табличке же они приводят пример на дистанции в год, отсюда и разница от х3, порожденная волатильностью за этот год.

По твоей же ссылке:

However, in a volatile market, a 5% gain followed by a 5% loss does not result in a 0% return, but a negative return of -0.25% for the benchmark and a -1% return for the 2x fund. This would result in a $1 loss on a $100 investment.

Однако на нестабильном рынке рост на 5% с последующим убытком на 5% приводит не к доходности 0%, а к отрицательной доходности -0,25% для эталона и к доходности -1% для фонда 2x. Это приведет к потере $ 1 при вложении $ 100.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Вот тебе ручка-карандаш.

После первого дня на -10 юпро будет стоить сколько? 700. Снп 900. мы имеем 700

После роста на снп на 5% в день 2

Снп 900*1.05=945

Юпро 700*1.15=805

Мы купившие снп на 700х3(то есть 2.33) 945*2.33-1400=805

Тени в ошибку