10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-59

-

Постов13,088

-

Просмотров4,234,045

-

Подписок1,867

-

Карма автора+36,746

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

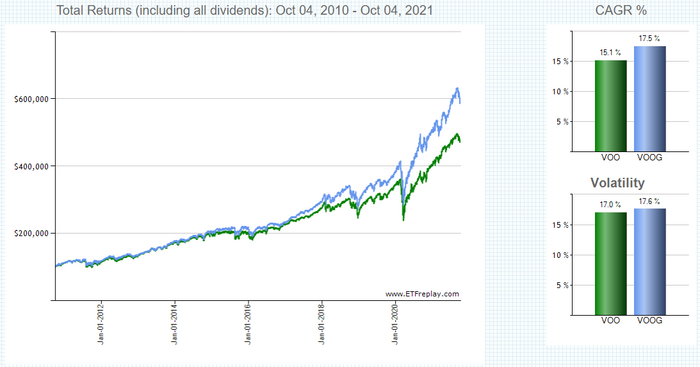

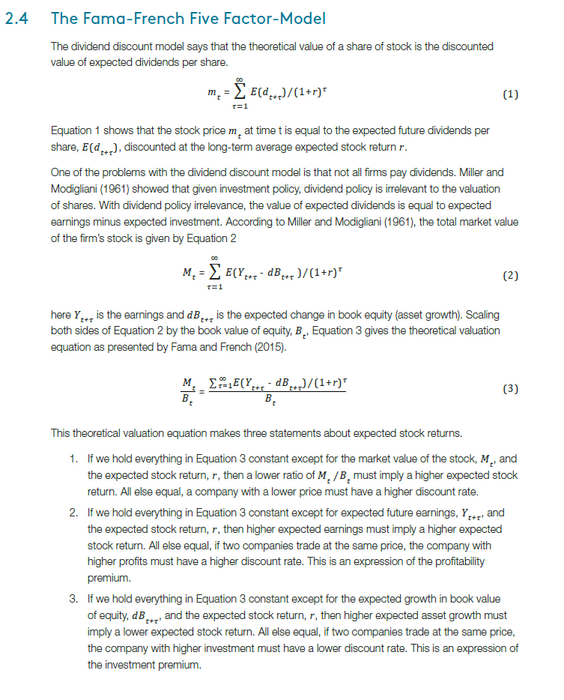

Выше привели пример 5 факторной модели Фамы-Френча.

Поигрался с графиками, инвестирование в growth stocks тоже относится к факторному.

Со Small Cap должно быть что-то похожее, не могу вспомнить где видел эти цифры, лень искать.

P.S. Условия заключения пари лучше пересмотреть )

Сообщение отредактировал WakeUp - 5.10.2021, 21:19

Сообщение отредактировал WakeUp - 5.10.2021, 21:19 -

Готов за некоторую сумму предоставить пнл с доходностью больше доходности s&p 500 в 5 раз.Дистанция последние два года. Сотни сделок.Торговля без плеча. Только акции.

И за намного большую сумму, скину весь стейтмент с подробными деталями всех сделок.

-

LyamRubasov, Вот на будущие бы 2 года.

-

LyamRubasov @ 05.10.21

Готов за некоторую сумму предоставить пнл с доходностью больше доходности s&p 500 в 5 раз.Дистанция последние два года. Сотни сделок.Торговля без плеча. Только акции.

И за намного большую сумму, скину весь стейтмент с подробными деталями всех сделок.

Ну сказали же - невозможно.

Зачем опять начинать?

-

Есть ли какая-то альтернатива KraneShares CSI China Internet ETF, с комиссией 0,76 ? Интересует именно etf, на Китай.

-

Mercator @ 05.10.21

Честно говоря, лень перелопачивать всю тему. Источник был опубликован тут.

Ну это несерьезный разговор получается. Видишь источник? Нет. И я не вижу... А он есть!

Mercator @ 05.10.21

Еще такой момент. Если есть какая-то непреложная истина (в науке), то доказать ее может любой, просто повторив. Соответственно, логично предположить, что если факторное инвестирование действительно добавляет к МО +1,4% годовых, то это должно быть справедливо вне зависимости от того, обладает ли этим знанием кто-то, кроме автора, логично? Ведь речь не о том, что кто-то нашел закономерность и доит её, пока другие не разнюхали, а о фундаментальном законе рынка.

Значит, в общем доступе должна быть стратегия: покупай акцию А, Б и В и ты ожидаешь +1,4% (но платишь риском). Она есть, такая стратегия? Было бы интересно взглянуть.

Таких стратегий, подчиняющихся общим правилам, но состоящих из разных акций должно быть огромное количество, а если учесть рынки разных стран, то еще больше. Значит, проверку работоспособности провести можно, сделав тысячу-другую портфелей, чтобы выйти на ЕВ, и подождать пару-тройку лет.

То, что я написал выше, уже должны были сделать, так что дело только за тем, чтобы отыскать результаты.

И, разумеется, никакие ретроспективные расчеты значения не имеют. Важно только то, какой результат показывает стратегия после того, как правила сформулированы и больше не меняются.

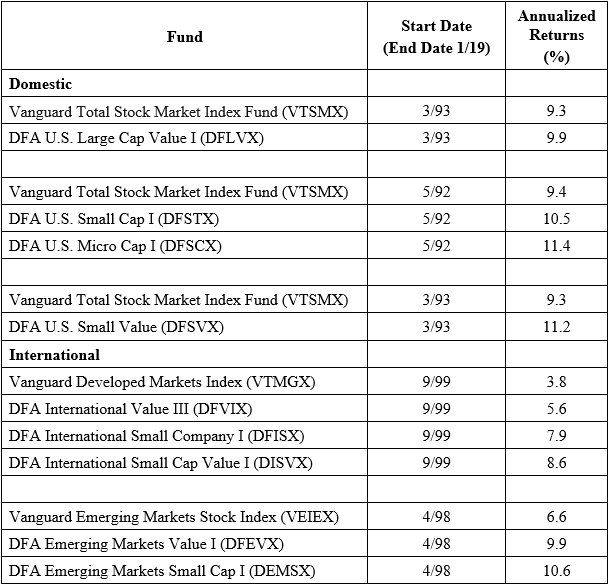

Я же специально привел их фонд, который бьет снп500 на дистанции с 1998. Инвестиции они делают согласно работ академиков, публикующихся в авторитетных журналах из открытого доступа. Вот еще некоторые цифры.

Отмечу, что в общем виде сказать такой фактор дает столько с таким-то риском не получится. Академики строят факторы по-разному, и на практике они применяются несколько не так как на бумаге. И 2-3 года результатов это смешная дистанция. Близкий друг и коллега Ю.Фамы Кеннет Френч, говорил что меньше 7-10 лет говорить о чем-то очень трудно. Слишком много шума.

Вот изложено по-английски откуда вся эта возня пошла. Зная цену акции, ожидаемую прибыль и затраты на инвестирование можно оценить ожидаемую доходность акции.

Ожидаемые прибыль и затраты на инвестирование оцениваются приближенными параметрами из отчетности компаний. Эти параметры и ожидаемые показатели, судя по изучению большого массива данных, хорошо коррелируют между собой.

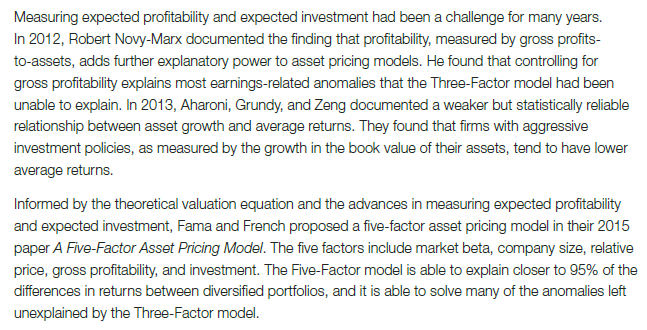

Тут я упустил очень много тонких и не очень моментов. Например не все согласны, что один лишь систематический риск объясняет факторную премию. Также важны особенности психологии людей и различные искусственные ограничения, наложенные на участников рынка.

Может ли факторная премия исчезнуть в будущем? Да, если по каким-то причинам у людей значительно изменятся толерантность к риску и психология.

-

sanitar, Я не то чтобы спорю, я пока не достаточно хорошо изучил вопрос, чтобы спорить. Но как я вижу глобальную проблему оценок всех таких моделей.

Представим, что у нас все акции имеют одинаковое ЕВ и одинаковое нормальное распределение. То есть тот самый идеальный рынок, где нет преимуществ никаких. Дальше мы берем 500 акций и составляем из них индекс. Потом мы составляем еще 100 индексов различным способом. Кто-то говорит, что компании с буквой А в названии растут быстрее, кто-то еще что-то. Потом ждем 20 лет и смотрим результаты.

Примерно половина из 100 новых индексов обгонит наш эталонный. Более того с большой вероятностью какой-то из них обгонит эталонный больше чем на 3 сигмы. Возвращаясь в реальный мир. В реальном мире тысячи различных стратегий инвестирования и фондов. Какие-то из них обязаны обогнать СП500 просто из-за диспы. Причем многие из них будут обгонять и на 3 сигмы+ и/или даже на длинной дистанции. Ведь даже 0.1% вполне себе может выпасть если у нас 1000 бросков.

-

-

Soul, Так нам известно, что доходность имеет не нормальное распределение и ЕВ у всех разное.

Как я это вижу, мы находим какую-нибудь закономерность или аномалию, тестируем в реале.

Приносит деньги, используем. Нет нет.

Если приносила и перестала, перестаем использовать и ищем новые варианты.

Ни одна модель не даст никаких гарантий.

Выброс диспы это или нет по идее точно не узнать. Только протестировать на истории, на большом промежутке времени, в разных странах и тд и надеяться на лучшее)

Та же beta, которую большинство аналитиков использует, очень сильно критикуется и имеет слабую предсказательную силу. 5 факторная модель уже лучше, но везде есть свои недостатки.

-

WakeUp @ 06.10.21

Так нам известно, что доходность имеет не нормальное распределение и ЕВ у всех разное.

Так смысл моего примера в том, что даже если распределение нормальное и одинаковое у всех, то мы получим кучу фондов, которые обогнали СП500. Чисто из-за диспы. И чем больше таких фондов и стратегий, тем вероятнее что будет стратегия, которая обгонит СП500 очень сильно и на большой дистанции.

В реальности понятное дело все еще сложнее, так как распределения не нормальные и куча дополнительного шума.

WakeUp @ 06.10.21

Приносит деньги, используем. Нет нет.

Если приносила и перестала, перестаем использовать и ищем новые варианты.

Ни одна модель не даст никаких гарантий.

Рабочая стратегия. Проблема в том, что тест требует кучи денег и времени, чтобы хоть как-то оценить результат.

-

Soul @ 06.10.21

Рабочая стратегия. Проблема в том, что тест требует кучи денег и времени, чтобы хоть как-то оценить результат.

Поэтому нужна биг дата и ее анализ, что не так дорого. Тестировать на практике только статистически значимые модели (можно же демо-счет брать и тестировать одновременно много стратегий бесплатно на реальных данных).

Других идей пока нет. Может у тебя есть ?

-

WakeUp @ 06.10.21

Поэтому нужна биг дата и ее анализ, что не так дорого. Тестировать на практике только статистически значимые модели (можно же демо-счет брать и тестировать одновременно много стратегий бесплатно на реальных данных).

Других идей пока нет. Может у тебя есть ?

С биг датой стандартная проблема, которую я описал выше. Если анализировать кучу параметров, то можно придумать миллион стратегий. Какая-то из них обязательно побьет рынок с охеренным результатом. Просто по закону больших чисел.

У меня идей нет :) Именно поэтому я инвестирую в VOO.

-

Soul @ 06.10.21

С биг датой стандартная проблема, которую я описал выше. Если анализировать кучу параметров, то можно придумать миллион стратегий. Какая-то из них обязательно побьет рынок с охеренным результатом. Просто по закону больших чисел.

Это да. Но здесь играет роль знание финансов, поведенческой экономики и тд.

Понимание почему что происходит, и кто для чего делает определенные сделки.

То есть благодаря опыту и знаниям, ты отсекаешь много мусора.

-

Soul, согласен что на 100% быть уверенным, что это все не слепой случай мы не можем. Тут область изучения не такая как математика или физика, где можно доказать непреложно что-то. Нельзя также провести в короткий срок большое число опытов, чтобы собрать данные приходится ждать годами. Только академики, занимающиеся в этой области, тоже не простачки, они +/- знают как работает экономика, статистика, психология людей итд. Они не будут смотреть на корреляцию появления пятен на Солнце с котировками акций, а выберут параметры более логичные, например выручку фирмы деленную на балансовую стоимость. В итоге имеется логичная (хотя конечно неидеальная) теория почему это работает. Есть убедительные (как говорят эксперты в этой области) данные, подтверждающие, что это работало в прошлом. Затем копятся данные вне выборки после публикации исследования, они тоже согласуются с прошлыми результатами. Есть инвесторы, которые получают хорошую доходность, применяя теорию не на бумаге, а на практике.

На мой взгляд вопрос стоит того, чтобы его изучить подробно. А уже потом определиться верить или не верить во все это.

-

sanitar, Смотри. Я понимаю, что ученые не смотрят на вспышке на солнце, чтобы скоррелировать это с движениями акций. Но даже релеватных параметров очень и очень много. Достаточно, чтобы создать миллионы теорий, которые звучат правдоподобно на нашем уровне понимания экономики и процессов.

Так вот из этих миллионов теорий тысячи теорий покажут очень хороший результат на отрезке в 100 лет, который у нас есть для наблюдений. Эти тысячи теорий будут а) звучать логично и б) работать на прошлых данных.

-

Soul, я с тобой согласен. Только в) факторы пока работают и на новых данных в разных странах после первых публикаций. Это ничего не гарантирует конечно, но вероятность того, что теория верна, повышается.

-

-

-

sanitar, во-первых, спасибо за то, что поднял эту тему, она действительно интересная.

sanitar @ 06.10.21

Тут область изучения не такая как математика или физика, где можно доказать непреложно что-то.

Вот тут как раз ключевое нет, с моей точки зрения. Всё, о чем ты пишешь, можно доказать математически (если окажется, что есть, что доказывать).

Следим за руками.

Вот есть UPRO. Его доходность в 3 раза выше доходности S&P500*. Это непреложный математический факт. Даже если все люди на земле узнают этот факт, ничего не изменится, Упро всё так же будет втрое доходнее, чем VOO. Сколько упро не покупай, а ВОО не продавай, это соотношение не поменяется. Ни психология, ни изменение рисков, ни даже рак в козероге не способны сделать упро менее выгодным относительно индекса.

То же самое с рынком облигаций. Он всегда менее доходный, чем рынок акций по причине меньшего риска (волатильности). Это знают все, но всё равно многие берут облигации, т.к. в их инвестиционной стратегии уровень риска, который дает портфель, состоящий из 100% акций, неприемлем. Никто не скрывает, что если вместо облигаций купить акции, ты ожидаешь больший доход. Это важный момент.

Переходим к факторному инвесированию.

Если есть факторы, которые однозначно дают дополнительную доходность, то это не может быть тайной. И эта доходность не может меняться от того, кто каким знанием обладает. Если такие факторы есть, то это фундаментальное свойство рынка. Соответственно, должны быть общеизвестны акции, которые удовлетворяют определенным условиям (факторам) и, следовательно, стабильно обгоняют рынок. Это, очевидно, должна быть плата за риск, то есть все должны знать: эта акция более рискована, чем другие, значит, покупать ее можно только если ее ЕВ выше остальных. Доходность таких акций не может скатиться до среднерыночного уровня, т.к. тогда их тут же распродадут с соответствующим падением цены. Так работает рынок. Держать в секрете тикеры этих акций тоже смысла не имеет, ибо это никак не снизит их доходность, она была и будет на уровне, адекватном риску. Фраза "фактор может перестать работать" не имеет смысла, т.к. если фактор есть, то он работал, работает и будет работать всегда, бо рынок так устроен.

А теперь вопрос на миллион. Что это за фактор(ы) работающий(ие) и какие конкретно акции ему(им) удовлетворяют в данный момент?

-----------------------

* Дневная доходность UPRO выше в 3 раза дневной доходности VOO за вычетом комиссий и процента по кредиту. При этом дневная доходность ничем не ограничена сверху, но имеет кэп снизу -100%, то есть ЕВ UPRO даже немного выше, чем тройной индекс. Это математически доказанный факт (см предыдущие страницы). Просьба ко всем впитать эту сентенцию. В дальнейшем я буду писать кратко, что доходность упро втрое выше доходности индекса или ев упро втрое выше ев индекса, не заграмождая текст уточнениями про комиссию фонда, проценты по кредиту и премию за разорение.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Аха, он скрыл профиль.

Но вообще удивительно как ребята с мин опытом так быстро делают деньги. И неужели достаточно просто глядеть в стакан?