10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-72

-

Постов13,088

-

Просмотров4,234,348

-

Подписок1,867

-

Карма автора+36,746

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

timtruth @ 05.10.21

Почему же тогда в составе СНП 500 не могут находится более рисковые компании с более высоким ев?

Видимо, риск каждой отдельной акции, входящей в индекс, примерно одинаков, раз факторное инвестирование (а это именно оно) исторически приносило всего лишь что-то около 0,1% сверх рынка. Где-то в недрах топика это обсуждалось, там и исследования на эту тему приводились.

Так-то в теории ничего не мешает индексу состоять их разнорисковых активов. И если бы такой индекс существовал, то выделив из него высокорискованную часть, можно было бы иметь ев выше индекса целиком. Но это уже не про рынок акций, как показала жизнь.

WakeUp @ 05.10.21

timtruth, Они там находятся. Просто вероятность выбрать именно их не высокая.

Примерно 2/3 андерперформять относительно индекса, и только 7% extreme winners (the right tail is ~7% of the universe and includes companies that generated lifetime excess returns more than two standard deviations over the mean).

Это инфа из исследования J.P. Morgan. График выше в моем сообщении.

Ты не путаешь риск и фактически показнный результат?

-

-

WakeUp @ 05.10.21

Вроде нет. У всех же разные беты.

Так не риск является источником доходности, а за повышенной доходностью следует риск. Мы тут недавно эту тему подробно обсуждали.

Применительно к теме: те акции, которые в прошлом показывали повышенную волатильность (то есть риск, то есть бету), по факту не имеют в будущем МО выше других акций, т.к. волатильность акции в прошлом не является гарантией ее волатильности в будущем и, следовательно, нет причины платить премию за дополнительный риск (которого, получается, и нет).

Иными словами, результаты и волатильность акции в прошлом не прогнозируют результатов и, главное, амплитуды колебаний акции в будущем.

Я так это понимаю, могу ошибаться.

-

Блин, набивал длинный пост, а потом подумал - да нахуя мне это надо? Раскрывать секреты мастерства ради чего?

Треть не поймет. треть поймет и не согласится, а треть поймет, будет применять и даже не поблагодарит.

Короче, Меркатор (и многие вслед за ним) делают одну стандартную ошибку.

В своей голове они почему-то решили, что рынок - это и есть индекс.

И пословицу "невозможно обогнать рынок" они трансформировали в своей голове в пословицу "невозможно обогнать индекс". Хотя это не совсем не так.

Рынок обогнать действительно тяжело (хотя я не совсем понимаю что это такое) А обогнать индекс - это как два пальца обоссать. Просто надо следить за движениями рынка и избавляться от заведомо плохих активов.

И тут не надо "обгонять" рынок. Достаточно идти вслед за ним и продавать все говно, что заведомое говно.

Говно не трудно вычислить - его продают все, и об этом трубят во всех новостях.

Все, кроме менеджеров индекс следящих фондов. Им говно продавать запрещено.

Поэтому индекс вместе с говном идет вниз. А наш портфель без говна опережает индекс.

Ловкость рук и никакого мошенства

-

По финансовой теории оплачивается только систематический риск, то есть тот риск который нельзя диверсифицировать (beta).

Соответственно, когда инвесторы видят, что у конкретной компании выше риск, они требуют выше доходность. Иначе зачем покупать то, что приносит одинаковую ожидаемую доходность и имеет выше риск.

Mercator @ 05.10.21

Иными словами, результаты и волатильность акции в прошлом не прогнозируют результатов и, главное, амплитуды колебаний акции в будущем.

Прогнозируют, но не гарантируют.

Сообщение отредактировал WakeUp - 5.10.2021, 16:50 -

Julio, вопрос в том, как четко определить заведомо плохие активы и показывать стабильные результаты.

У тебя есть четко сформулированные, статистически значимые критерии ? Или ты исходишь чисто из своего опыта?

-

я не знаю что такое статистически достоверные критерии. Значит, их у меня и нет

-

так Меркатор говорил, что индекс нельзя обогнать торгуя акциями именно из этого индекса и только. Другие брать нельзя вроде было

-

Mercator @ 05.10.21

Нет, невозможно.

Специально для тех, кто плавает в терминологии, поясню.

Ответ на вопрос: "Возможно ли побить рулетку" так же однозначен, "Нет, невозможно".

Если и это непонятно, то под словом "побить" имеется ввиду не фактический результат, который, очевидно, может быть любым (процесс-то вероятностный), а матожидание.

Что то я вообще запутался, а этот пост просто ставит в тупик. Меркатор, а пари то на что? На математическое доказательство, что невозможно побить матожидание индекса или на фактический результат некого трейдера? Этож небо и земля. Хулио говорит про практику , а ты в ответ рулетку в пример. Да, ее побить невозможно, но отрицать , что существуют люди на ней нажившие тоже неправильно, а по твоим рассуждениям выходит именно так.

-

Mercator @ 05.10.21

Видимо, риск каждой отдельной акции, входящей в индекс, примерно одинаков, раз факторное инвестирование (а это именно оно) исторически приносило всего лишь что-то около 0,1% сверх рынка. Где-то в недрах топика это обсуждалось, там и исследования на эту тему приводились.

Приведи, пожалуйста, откуда ты взял эту цифру? Второй раз ты упоминаешь 0,1%, но ее источник я найти не могу. Более того факторы могут по-разному быть сконструированы в исследованиях академиков. И на практике они чаще всего применяются не так как в теории. Так что к чему относится 0,1% понять невозможно.

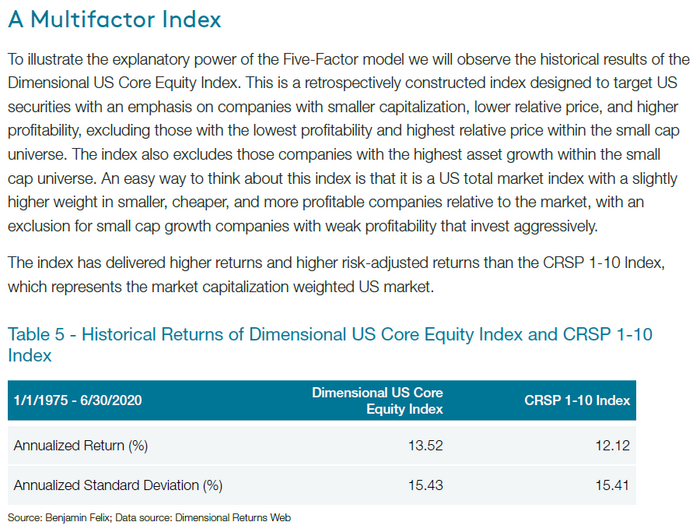

Вот например есть фирма, в которой работает Юджин Фама. Они работают строго на основе факторного инвестирования. Вот индекс их стратегии с 1975 по 2020. +1,4% годовых в пользу факторного инвестирования.

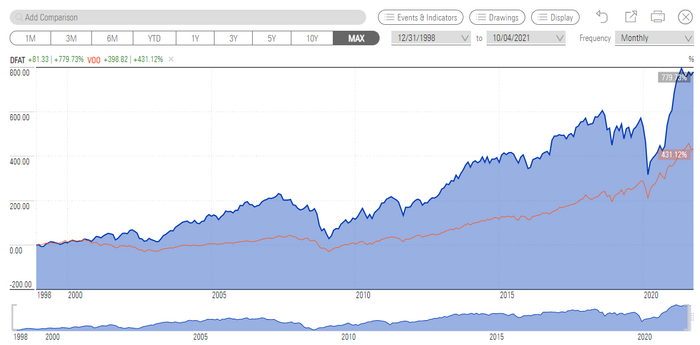

А вот их фонд на основе факторного инвестирования бьет VOO с 1998 до сегодня.

Mercator @ 05.10.21

Так-то в теории ничего не мешает индексу состоять их разнорисковых активов. И если бы такой индекс существовал, то выделив из него высокорискованную часть, можно было бы иметь ев выше индекса целиком. Но это уже не про рынок акций, как показала жизнь.

Теория факторного инвестирования показывает, где и как искать риск, а соответственно доход выше рынка. И эта теория подтверждалась практикой, принося доход выше снп500. Будет ли так дальше, разумеется никто 100% гарантий дать не может.

-

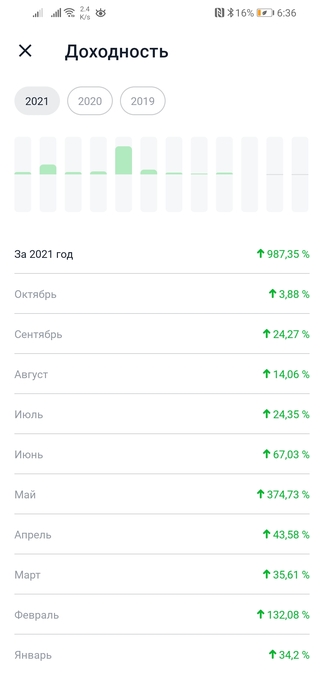

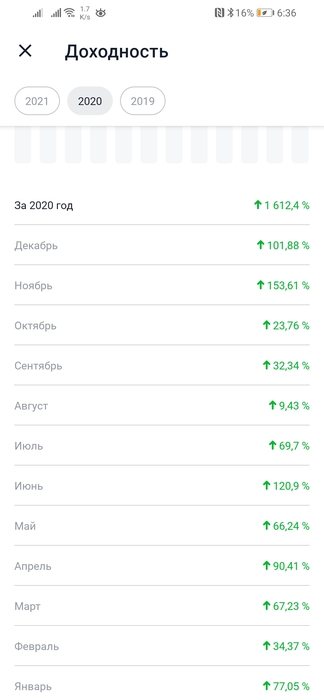

Можно ли считать что человек с таким результатом бьет рынок?

-

Блин, вроде интересная дискуссия местами, но количество дилетантских постов убивают ее. Спасите!

Может какой-то FAQ сделать с основными понятиями. Типа что такое побить рынок, что такое ЕВ, что такое дистанция, что такое риски и как они влияют на ЕВ по классической теории. А то вот интересная дискуссия про факторное инвестирование, но боюсь она может утонуть в вопросах от людей, которые не знают, что такое дистанция.

Сообщение отредактировал Soul - 5.10.2021, 19:54 -

BeatniK @ 05.10.21

Можно ли считать что человек с таким результатом бьет рынок?

Ага, и если на счету у него был один доллар, то через два года они превратились в 7,095,096 долларов.

Ну пусть тогда приезжает на своем Мазератти хвастаться искусством трейдинга.

А вдруг он с тысячи долларов начинал? Тогда с семью миллиардами долларов он попал в 30 тку самых богатых россиян, щас скажу кто это.... ага, это - Игорь Алтушкин, владелец Русской медной компании.

-

Kazyulka @ 05.10.21

Что то я вообще запутался, а этот пост просто ставит в тупик. Меркатор, а пари то на что? На математическое доказательство, что невозможно побить матожидание индекса или на фактический результат некого трейдера? Этож небо и земля. Хулио говорит про практику , а ты в ответ рулетку в пример. Да, ее побить невозможно, но отрицать , что существуют люди на ней нажившие тоже неправильно, а по твоим рассуждениям выходит именно так.

Пари не про выяснения кто прав, а про деньги. Аналог - ставка у букмекера. Если требуется более подробное объяснение, пиши, разжую.

sanitar @ 05.10.21

Приведи, пожалуйста, откуда ты взял эту цифру? Второй раз ты упоминаешь 0,1%, но ее источник я найти не могу.

Честно говоря, лень перелопачивать всю тему. Источник был опубликован тут.

sanitar @ 05.10.21

Вот индекс их стратегии с 1975 по 2020. +1,4% годовых в пользу факторного инвестирования.

Если я правильно понял, это ретроспективный обсчет их модели, но выглядит интересно.

Возможно, разница в показаниях как раз и показывала, что насчитали в теории, а что вышло на практике после начала собственно торговли. Просто предположение.

Еще такой момент. Если есть какая-то непреложная истина (в науке), то доказать ее может любой, просто повторив. Соответственно, логично предположить, что если факторное инвестирование действительно добавляет к МО +1,4% годовых, то это должно быть справедливо вне зависимости от того, обладает ли этим знанием кто-то, кроме автора, логично? Ведь речь не о том, что кто-то нашел закономерность и доит её, пока другие не разнюхали, а о фундаментальном законе рынка.

Значит, в общем доступе должна быть стратегия: покупай акцию А, Б и В и ты ожидаешь +1,4% (но платишь риском). Она есть, такая стратегия? Было бы интересно взглянуть.

Таких стратегий, подчиняющихся общим правилам, но состоящих из разных акций должно быть огромное количество, а если учесть рынки разных стран, то еще больше. Значит, проверку работоспособности провести можно, сделав тысячу-другую портфелей, чтобы выйти на ЕВ, и подождать пару-тройку лет.

То, что я написал выше, уже должны были сделать, так что дело только за тем, чтобы отыскать результаты.

И, разумеется, никакие ретроспективные расчеты значения не имеют. Важно только то, какой результат показывает стратегия после того, как правила сформулированы и больше не меняются.

-

-

Julio @ 05.10.21

Ага, и если на счету у него был один доллар, то через два года они превратились в 7,095,096 долларов.

Ну пусть тогда приезжает на своем Мазератти хвастаться искусством трейдинга.

А вдруг он с тысячи долларов начинал? Тогда с семью миллиардами долларов он попал в 30 тку самых богатых россиян, щас скажу кто это.... ага, это - Игорь Алтушкин, владелец Русской медной компании.

дурацкий агрумент, очевидно что стратегия без реинвеста фикc суммой.

-

а что это за чел? можно в личку?

https://www.tinkoff.ru/invest/social/profile/a_sparrow/

В тинькофф пульсе немало таких ребят. Я вообще в шоке как так оказывается легко было делать деньги в 2020. Просто на арбитраже, когда у нас на питерской бирже утром была одна цена а в США на премаркете другая. Я думал такое было только во времена воспоминаний биржевого спекулянта.

-

BeatniK, ясно спасибо. Я думал в это жу сторону год назад, но лень было с русской биржей заморачиваться. Чел красавчик конечно

-

Rulon_Oboev @ 05.10.21

дурацкий агрумент, очевидно что стратегия без реинвеста фикc суммой.

Это чел тогда дурацкий. Если он в месяц делает минимум 9%, а максимум - тысячу с хвостиком, без единого убытчного месяца, то надо быть полным мудаком, чтобы не реинвестировать прибыль.

Как второй вариант - рынок оч. неликвидный , и много профита не получится, я на российском рынке тоже такое встречал, правда в прошлом веке.

Когда ребята за торговую сессию хитрым арбитражом делали 100% на 100 долларах, а на 1000 долларов получалось 10%, а на 10 К - 1%

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

timtruth, Они там находятся. Просто вероятность выбрать именно их не высокая.

Примерно 2/3 андерперформять относительно индекса, и только 7% extreme winners (the right tail is ~7% of the universe and includes companies that generated lifetime excess returns more than two standard deviations over the mean).

Это инфа из исследования J.P. Morgan. График выше в моем сообщении.