10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-97

-

Постов13,088

-

Просмотров4,234,108

-

Подписок1,867

-

Карма автора+36,746

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

Сообщение отредактировал Julio - 1.10.2021, 19:26

Сообщение отредактировал Julio - 1.10.2021, 19:26 -

Если дистанция бесконечная и у события есть хоть какой то процент, то оно случится со 100% вероятностью.

Это как в покере.

-

Julio, событие, например, что в течении ближайших суток солнце не погаснет тоже не 100%?

-

Есть не нулевая вероятность, что мы в матрице и господь (или кто там руководит матрицей) возьмет и выключит питание всей матрицы, возьмет перерыв на ремонт солнца и для нас оно погаснет.

-

-

molodoi @ 01.10.21

Если дистанция бесконечная и у события есть хоть какой то процент, то оно случится со 100% вероятностью.

Это как в покере.

По моему это не так работает. Событие или произойдет 100% или не произойдет 0%

Все промежуточные результаты это оценка вероятности произойдет или нет событие. И чем больше имеет факторов оценивающий тем ближе к 0% или 100% будет прогноз.

Соглашусь с Хулио, пока не знаю кто и на что может дать 100% вероятность произойдет ли то или иное событие.

-

-

Кружок философов прям.

-

-

Путин будет президентом после 24 года - единственное событие со 100% вероятностью🥳🥳

-

Стоп.

-

Напишу, откуда возникла задачка про ЕВ фонда х100.

Будет много цифр, формул и прочего матана, поэтому заглядывайте под спойлер с осторожностью.

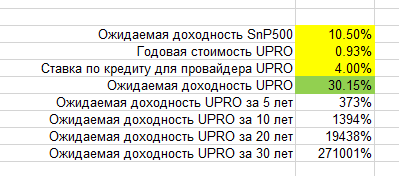

Первоначально я хотел узнать ЕВ UPRO. На первый взгляд, думал я, оно должно равняться тройному ЕВ S&P500. Так как фонд с ежедневной балансировкой, то и ЕВ его должно быть тройным относительно дневного ЕВ индекса. Индекс рос на 10,5% в год, что удачно равняется круглому числу 0,04% в торговый день. Получалось, что у упро ЕВ 0,12% в день. В год (в 250 торговых дней) это 1.0012^250=1,35 или 35% годовых.

Сразу заметьте, что индекс рос на 10,5% годовых, а х3 фонд не на 31,5%, а на 35%. Магия сложного процента за счет ежедневной ребалансировки.

Комиссионные пока не берем в расчет.

Но тут же возник первый парадокс. Если индекс сегодня упал на 100 пунктов, а завтра вырос на те же 100 пунктов, то VOO останется при своих, очевидно. А UPRO подешевеет. Это мы разбирали раньше, буржуи это называют Volatility Decay. И неважно, упал индекс, а потом вырос; или вырос, потом упал. В любом случае Упро подешевеет. Вот такая математика. Из этого можно сделать первое предположение: ЕВ Упро не равно 3х от VOO, а меньше его.

Второй вопрос. Влияет ли вероятность разорения на ЕВ. Интуитивно кажется, что чем выше вероятность разорения, тем ниже ЕВ. Для проверки и был взят фонд, который почти гарантированно разорится. Так появился х100 из задачки.

А дальше надо было проверить обе гипотезы.

Оказалось, что обе они неверны. И торможение волатильностью на ЕВ не влияет, и вероятность разорения ЕВ не уменьшает. Парадоксально, но факт.

Вне зависимости от того, насколько сильно колеблется рынок, ЕВ остается на месте. Фактический результат - да, меняется. Но не ЕВ.

В формуле расчета ЕВ нет ни слова о дисперсии. Как бы рынок не колбасило, для расчета ЕВ это значения не имеет. Я даже симуляцию проводил. При любой дисперсии, что нулевой, что высокой, рано или поздно выходишь на ЕВ. При высокой требуется больше попыток просто, чтобы дождаться того единственного раза, когда день за днем будет перебор и маржевый фонд эскпоненциально вырастет, собрав все деньги мира.

А с вероятностью разорения еще интереснее. Она, как ни странно, всё-таки влияет на ЕВ фонда. Но, внимание, не уменьшает его, а увеличивает. Я даже еще раз повторю. Чем больше вероятность разорения, тем выше ЕВ у фонда! Причина в том, что хвосты гауссианы не симметричны. Справа может случиться любой выигрыш. Вырос рынок за день на 10%, наш фонд вырос на 1000%. А если рынок упал более, чем на 1%, мы теряем только 100% капитала. Если рынок упадет на 10%, никто за нами бегать не станет, требуя еще денег для покрытия убытков фонда. Это уже проблема провайдера фонда с кредиторами разбираться. Мы, как держатели бумаги, отвечаем только в пределах ее рыночной стоимости. Мы оплачиваем провайдеру этот риск повышенной ежегодной комиссией. Не даром UPRO стоит 0,93% против 0,03% у VOO.

Таким образом, чем чаще случаются разорения (а значит, и чем чаще случаются супервыигрыши), тем ЕВ выше.

Сегодня мне прислали в личку расчеты наконец-то. Если автор захочет, объявится тут, в любом случае ему спасибо. Дам только результаты.

Фонд х100 при ожидаемом росте индекса на 0,04% в день и вероятности разорения 1/50, имеет ЕВ не 4% в день, а 4,4% примерно. А если вероятность разорения 1/20, то еще выше.

Возвращаясь к UPRO. Вероятность разорения околоноль, так что ЕВ практически в точности равно 0,12% в день за вычетом комиссий и процента по кредиту, ведь провайдер 2/3 денег берет на рынке в кредит (строго говоря, не совсем так, там свопы, а не кредит, но суть та же).

Фактическое ЕВ UPRO за последние 100 лет таково

Дисклеймер: всё это верно в предположении, что распределение результатов нормальное. На самом деле это не так, так что числа просто для ориентира. Претензии на эту тему не принимаются, я заранее согласен, что без формализации законов колебаний рынка расчеты некорректны.

Но по факту таких чисел не получилось, т.к. выпал результат, близкий к наиболее частому, а это в данном случае сильно меньше математического ожидания.

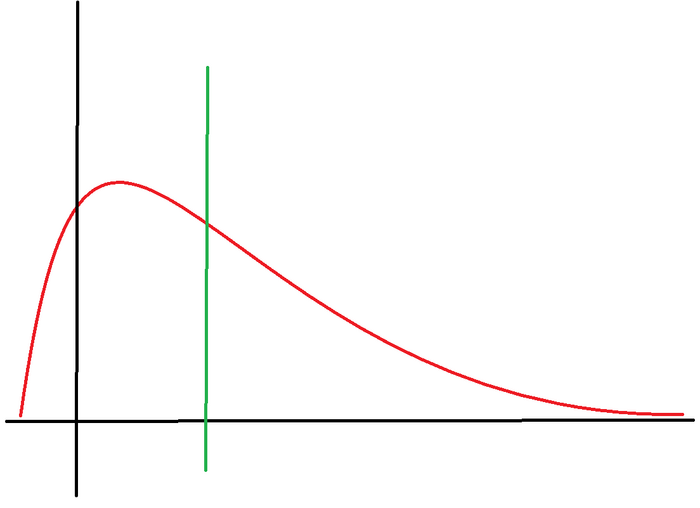

Вот так схематично выглядит распределение результатов маржевых фондов. Зеленое - ЕВ, но, как видим, скорее всего, мы не доберем.

Собственно, жизнь это и показала. Согласно исследованию, которое тут было опубликовано с полгода назад (лень искать), смоделированное на 50 лет назад UPRO показало что-то около 19% годовых.

Сообщение отредактировал Mercator - 2.10.2021, 3:47 -

Mercator, по итогу, что решил с этим фондом делать? Он остаётся в твоём портфеле на равне с voo?

-

А можно где-то поиметь цифровые данные VOO за много лет за каждый день?

Тогда можно будет посмотреть каково распределение вероятностей на самом деле.

ЗЫ. Нашел.

Сообщение отредактировал Jak - 2.10.2021, 8:14 -

Mercator, Увеличенная вероятность разорения не повышает ЕВ само по себе. Это просто следствие увеличенного плеча. Увеличенное плечо увеличивает и ЕВ и вероятность разориться. Легко можно построить функции распределения, которые будут уменьшать ЕВ с увеличением вероятности разориться. По-крайне мере с абстрактной, математической точки зрения. Применимость этих функций распределения к жизни - это отдельный вопрос.

Главная проблема все этих моделирований нормальным распределением в том, что в реальной жизни наша случайная величина не является постойнной и неизменной. И довольно легко придумать два нормальных распределения, которые в сумме дадут 10.5% в год, но при которых покупка с плечом х100 будет супер минусовой. Нужно помнить, что все математические модели лишь приближают реальность, но не являются абсолютно точными. При оценке "купить индекс и держать" нам не нужна супер высокая точность. Ошибка в +-1% особо не влияет на наше решение. В случае же с плечом х100 любая мелочь может сделать нашу стратегию супер минусовой.

-

Soul @ 02.10.21

Главная проблема все этих моделирований нормальным распределением в том, что в реальной жизни наша случайная величина не является постойнной и неизменной... В случае же с плечом х100 любая мелочь может сделать нашу стратегию супер минусовой.

Да, этот момент не грех и повторить.

Прочитав мой пост, где UPRO в теории в среднем вырастает в тысячи раз за время нашей жизни, не стоит бежать закладывать в ломбард квартиру под это.

Модель основана на нормальном распределении, а каково оно в реальности, мы на данный момент не выяснили. Но, возможно, скоро узнаем, ведь неспроста Jak нарыл данные по колебаниям VOO.

Radzha @ 02.10.21

Mercator, по итогу, что решил с этим фондом делать? Он остаётся в твоём портфеле на равне с voo?

Да, остаётся. В какой пропорции (на 2022 год, т.к. в 2021 менять пропорции я себе запретил) - тема отдельного разговора, на данный момент точного ответа для себя я не дал.

-

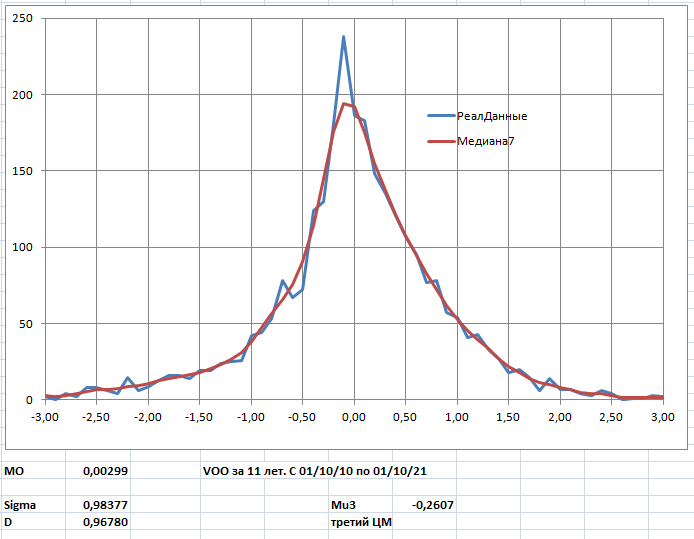

Ну практически нормальное распределение.

Максимум на -0,1%, МО около нуля, тк правый хвост побольше левого.

Синяя линия - реальный данные за 11 лет, красная - сглажена медианой по 7 точкам.

За эти же 11 лет VOO рос по 12,93% в год, UPRO рос по 32,56% в среднем. Хотя и были года провалов.

-

Еще раз. В сумме может быть нормальное распределение. Большинство распределений сходится к нормальному - это как бы центральная предельная теорема в куче вариаций об этом говорит :). Тем более к нормальному распределению будет сходиться сумма двух нормальных распределений. Но только вот легко придумать два

нормальныхраспредления (зачеркнул слово нормальных), которые в сумме дадут распределение близкое к нормальному с ЕВ 10.5% в год и при этом покупка с плечом х100 будет минусовой.Сообщение отредактировал Soul - 2.10.2021, 18:40 -

Jak @ 02.10.21

Ну практически нормальное распределение.

Ответ Юджина Фамы от 2012 года. https://famafrench.dimensional.com/questions-answers/qa-are-stock-returns-normally-distributed.aspx

Distributions of daily and monthly stock returns are rather symmetric about their means, but the tails are fatter (i.e., there are more outliers) than would be expected with normal distributions. (This topic takes up half of Gene's 1964 PhD thesis.) In the old literature on this issue, the popular alternatives to the normal distributions were non-normal symmetric stable distributions (which are fat-tailed relative to the normal) and t-distributions with low degrees of freedom (which are also fat-tailed). The message for investors is: expect extreme returns, negative as well as positive.

Из статьи от 2016 года. http://repository.bilkent.edu.tr/bitstream/handle/11693/36839/Empirical%20distributions%20of%20daily%20equity%20index%20returns%20A%20comparison.pdf;jsessionid=CA9F7BA816A359262EBEF6E9F34FB4FE?sequence=1

Our analyses support the empirical evidence in the previous research that the behavior of equity returns are far from being normally distributed.

-

sanitar, еще б он направил нашу мысль, в какую сторону думать об интерпретации этих данных. А то распределение не нормальное, но, блять, симметричное. Самая мерзкая комбинация для понимания, что из этого может следовать.

Хвосты шире. Ну понятно, что если в индекс инвестируешь, то значит можно как влететь по-крупному, так и разбогатеть внепланово. Но как это отражается на ЕВ фондов с плечами? У меня идей нет на данный момент.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Это ты не превращайся в Ивана.

Красный цвет - это не событие, уж извини.

Событие например "это красное яблоко за неделю станет синим".

И мы (я) лишь говорим о событии и вероятности его происхождения в будущем. А ты пытаешься защитить свое неверное утверждение, что есть события, вероятность наступления которых в будущем равны 100% ровно.

И ты ошибаешься, потому что таких событий нет.

-Какое событие случится с тобой со 100% вероятностью?

- Красный цвет!

Со смертью была хорошая попытка, да.

Но красный цвет совсем не в дуду.