10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-427

-

Постов13,078

-

Просмотров4,230,703

-

Подписок1,868

-

Карма автора+36,610

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

-

areanu @ 23.12.25

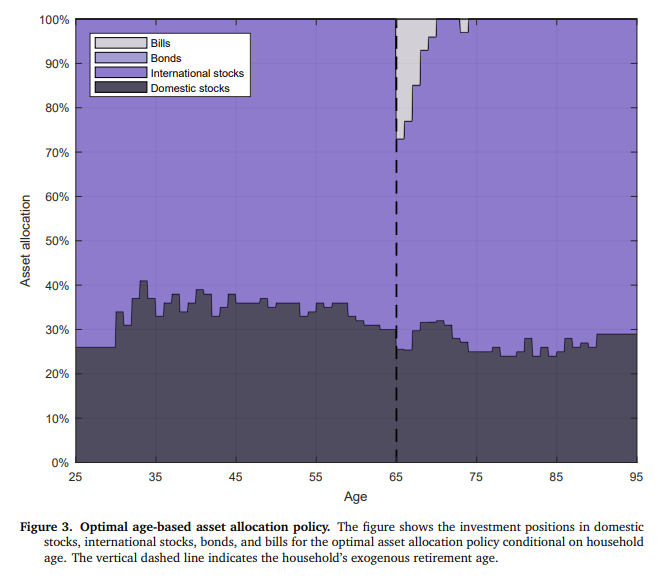

Это звучит очень разумно, и на этом исторически построены все модели пенсионного планирования, но это не так аксиоматично, как может показаться.

Например, в июле 2025 года вышла работа (ссылка на описание, пдф), где получилось, что наименьший риск разорения будет, если держать близко к 100% акций даже в позднем возрасте:

Опять же, это для рационалистов, которые умеют не паниковать и не тильтовать. Для людей, которые на первой просадке побегут перекладывать все деньги на вклад, такое, очевидно, будет ужасной идеей.

А, и работа вызвала очень много ожесточенных споров в мире финансов, в её сторону есть как очень много поддержки, так и очень много критики.

Не понимаю как уменьшается риск разорения от владения акциями, а не облигациями в преклонном возрасте. Точнее математически это вполне возможно, только для чего.

В этом возрасте уже ничего вкладывать в портфель не надо, зарабатывать не надо, а только тратить определённую сумму и качели портфеля никакой пользы не дадут. Независимо от минус 50 до плюс 50 за год на акциях. Ну увеличился портфель в полтора раза, так это особо и не нужно, хватает первоначальной суммы, а если уменьшился, то лишний повод волноваться.

В облигациях таких качелей не будет.

-

beermix, классический файр в 300 месячных расходов уже через несколько лет приведет к нехватке средств на проживание из-за инфляции, даже без серьезных всплесков последней, а они даже в сша случались и по 15%. Инфляция главный враг накоплений. Поэтому ты не можешь держать деньги под подушкой и так или иначе должен их инвестировать куда-то. И вот в симуляциях, выходит ,что держать в более рисковых акциях 100% всё равно безопасней чем в консервативных облигах

-

beermix @ 23.12.25

только для чего

Честно признаюсь, что у меня и близко нет достаточного знания математики, чтобы полностью понимать процитированную публикацию, но на примитивно-обывательском уровне я вижу как минимум несколько причин:

Во-первых, насколько я знаю, в пенсионном планировании обычно закладывается шанс "неразорения" в 95%. Если акции дадут шанс в 98% ценой большей волатильности, а облигации — 95% ценой меньшей волатильности, то тут встает вопрос, какой именно риск мы тогда минимизируем.

Если риск волатильности — конечно, облигации лучше. Если риск не иметь достаточно денег на желаемый уровень жизни когда-то в будущем — то тогда (согласно этой работе) акции лучше.

Во-вторых, ценность увеличения портфеля в полтора раза совсем не нулевая, на мой взгляд. Можно динамически увеличивать расходы, если сбывается хороший сценарий. Можно оставить что-то семье / друзьям. Можно выбрать благотворительность / какую-то социальную цель. Насколько я знаю, исследования в области счастья говорят, что тратить деньги на других людей обычно приятно, если это можно себе позволить без ущерба для себя.

В-третьих, если мы готовы к более высокой волатильности акций, это будет означать, что нам нужна меньшая сумма (в сравнении с облигациями), чтобы перестать фокусироваться на деньгах, как на важной цели, и приоритизировать что-то еще.

-

Mercator @ 22.12.25

Стоит ли играть в лотерею, в которой билет стоит 1 цент, а выигрыш $10m с вероятностью 1/2 000 000 000? Матожидание -50%, вроде бы ответ очевиден.

Но кроме ЕВ есть диспа, а она тут на нашей стороне. В случае проигрыша мы ничего не теряем в плане качества жизни, а если повезет, то лайвченджинг мани. Я бы сыграл.

Добрый день. Я сделал некий вывод из твоего поста. Можешь уточнить, правильно ли я тебя понял или нет.? И если нет - где я ошибся? Дальше я буду чуть сумбурен, сори.

--

Предположим мы молодой человек. Нам от двадцати до тридцати лет. Я все еще считаю тридцать лет возрастом, в который ты можешь позволить себе финансовые потери.

У нас есть если не гарантированный, то очень надежный способ через двадцать лет дисциплинированного инвестирования стать финансово независимым (возможно даже богатым по меркам СНГ).

Мы с каждой зарплаты откладываем по $500 в SPX, при средне-годовой семи процентной доходности у нас за двадцать лет накопится $250.000 долларов. Разумеется он может не вырасти, стоять в боковике следующие десять лет и так далее, но нам надо на что-то опираться в наших суждениях.--

У нас есть альтернатива.

Возьмем какую-то сумму, потеря которой (в рамках нашей жизни) ничего не будет значить, но которая может стать существенной (если не лайфчендж, то хотя бы трамплин для этого) если мы правы и наш прогноз верен. Ну что-то типа от $2000 до $5000. Берем эти деньги, берем сколько-то свободного времени, учимся читать финансовую отчетность компаний, анализировать макроэкономику, рыночные циклы, становимся "маминым экономистом. Пытаемся найти что-то что не увидели другие или пока не увидели. Рынки не эффективны и такие ситуации точно будут.

Берем 10,000 или сколько там есть акций на Nyse, сортируем по ценнику - берем penny stocks и среди вагона никому не нужного говна пытаемся найти что-то, что сейчас стоит например 2$, а может стоить $20. Или стоит $8, а может стоить $140 (акции палантир хороший пример).

Просто в моей картинке мира гораздо проще акции за пять баксов вырасти до пятидесяти, чем акции за восемьдесят - до восьми сотен; Хотя по сути рост один и тот же в процентах. Тут я утверждение я взял из какой-то книги по инвестированию, буду рад если не прав и ты растолкуешь как оно на самом деле правильно. Я понимаю из чего строится цена акций, но вот не понимаю - имеет ли разницу конечная стоимость самой акции для потенциала ее роста (до скольки долларов она вырастет). Хороший обратный пример этому утверждению - акции Тесла которые стоят дорого на единицу бумаги, постоянно растут, сплитуются и снова растут.Плюс мы покупаем именно пакет акций. То есть не одну и не две. Например, у нас 2000$ и мы купили акций какой-то конторы по 2$ за акцию = у нас получился пакет из 1000 акций.

Тут сразу ремарка: а чего тогда не купить я не знаю миллион акций какой-то конторы по 1 центу. Мы же все равно по сути ждем иксы.

Я не видел таких акций на NYSE, но если такие есть и наш прогноз достаточно сильный для нас - нет проблемы купить и кучу акций по такой цене.

---

А дальше у нас есть несколько вариантов развития событий:

1. Мы не правы. Контора обанкротится и мы потеряем все свои деньги. Такое вполне вероятно, но в рамках нашей жизни эта сумма не значит ничего. Ее потеря сделает нам больно в моменте, но существенного влияния на дальнейшую жизнь не окажет.

2. Мы не правы. Контора не обанкротится, но роста, который мы спрогнозировали, не будет или он будет, но его придется ждать больше чем мы рассчитываем. Например не пару лет, а десятилетия).

3. Мы правы. Мы верно сотни часов задрачивали отчетности кучи помоек, изучали рынки и прочее. Наш прогноз верен и акции растут. Мы заходили не на основе графиков, а на основе финансовых отчетов и анализа сектора, в котором эта контора работает. И выходить мы будем на основе того, как отчеты конторы в течении пары кварталов станут говном.

4. Мы пиздец как правы. И мы нашли условный новый Apple в отдельно взятом секторе экономики. Вот для этого нам нужно именно какой-то значимый пакет в количественном выражении. Потому что мы например купим тысячу штук, дождемся когда акция вырастет с пяти до пятидесяти, а она бац и с пятидесяти пойдет на двести. В таком случае каждая купленная нами акция умножится многократно. Этот исход очень маловероятен, но возможен.

---

Отвечая сразу на вопрос из зала: -- Почему тогда просто не сходить в казино и поставить четыре раза на черное и/или не купить какой-то говнокоин из тир4 листа криптовалюты и ждать иксов там?

Разумеется так можно сделать, но отличие того что я придумал - мы покупаем худо-бедно, но кусок бизнеса. Даже если он помойка. Плюс мы все же проводим анализ, и делая сильное предположение - на основе анализа покупаем. То есть наш финансовый результат конечно зависит от везения, но не полностью.

----

Тут нет вывода буквально, но весь мой пост по сути и есть вывод с твоего поста, типа я понял так. Если без крайностей типа: идите играть в лотерею.

И если идея верна, правильно ли будет потратить следующие десять лет копаясь в таких акциях и вкладывать по чуть-чуть в что-то что может вырасти кратно, а не нудно инвестировать в индекс?

Если пойти чуть дальше. Предположим мы можем отложить 10-12 тысяч в год. И купить 6-8 перспективных (по нашему мнению) пакетов акций в год. За десять лет у нас получится портфель из 60-80 бумаг, каждая позиция по три копейки, большинство из них обанкротятся, но если мы будем правы хотя бы несколько раз из всего портфеля - и нам хватит терпения высидеть буллран в этих акциях - профит с них покроет все убытки и вероятно принесет нам лайфчендж. Анализ по фундаменталу/сектору экономики/макро и циклам поможет нам "четче" из огромной помойки акций третьего эшелона выбрать "не совсем говно", потому что в утрированной форме мы по сути тыкаем пальцем в небо и надеемся на чудо. Разумеется если делать ремарку что мы анализировали добросовестно.

--- -

sandstone96 @ 05.01.26

в моей картинке мира гораздо проще акции за пять баксов вырасти до пятидесяти, чем акции за восемьдесят - до восьми сотен; Хотя по сути рост один и тот же в процентах. Тут я утверждение я взял из какой-то книги по инвестированию, буду рад если не прав и ты растолкуешь как оно на самом деле правильно. Я понимаю из чего строится цена акций, но вот не понимаю - имеет ли разницу конечная стоимость самой акции для потенциала ее роста (до скольки долларов она вырастет)

Абсолютная стоимость акции в долларах не отражает почти ничего c учетом сплитов, как ты написал. Хотя какой-то негласный стандарт для IPO есть, типа в десятках долларов за акцию.

-

https://x.com/i/status/2004900241745883205

по теме недавно попадалось, интересные мысли

-

Ivikt, очень хорошая статья, большое спасибо!

-

sandstone96, помимо риска желательно повысить ев. Поэтому выбор акций - не то, о чем я говорил. Я говорил в первую очередь о высокодоходных инвестициях, типа UPRO.

-

Mercator @ 22.12.25

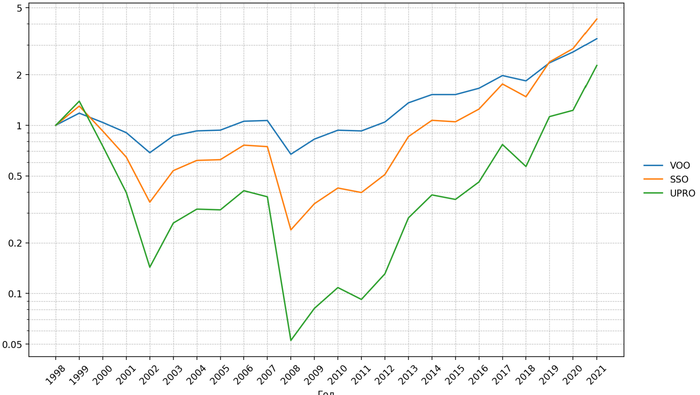

Применительно к инвестициям. Те, кто вложились в UPRO на всю котлету в 1999 (если бы тогда этот ЕТФ существовал), за 10 лет потеряли бы 95% от вложений. Если человек параллельно работал работу и получал зарплату, то он бы и жил свою жизнь, просто ничего не накопил бы, т.к. почти все вложения сгорели.

А те, кто вложился в UPRO в 2011, к 2021 получил бы х25 на вложенное. С учетом довнесений из зарплаты можно точно больше не работать.

Для сравнения, снп за 1999-2009 показал -30%, а за 2011-2021 +250%.

Похоже ты выбрал самые плохие 10 лет и самые удачные 10 лет для сравнения.

Но мы это знаем уже задним числом, а в реале неизвестно когда начнется лучшая десятилетка, а когда худшая.

А можно прикинуть какие бы были результаты за весь этот период (например с 1999 по 2021, или по текущий момент)?

Какие результаты бы показали инвестиции в индекс, в х2, в х3 индекса?

-

-

-

-

-

Дизель @ 06.01.26

А нет чего-то вроде максимальных просадок или графика, случайно?

На сайте https://www.etfreplay.com/charts есть чекбокс Show Drawdown

-

Mercator @ 22.12.25

Применительно к инвестициям. Те, кто вложились в UPRO на всю котлету в 1999 (если бы тогда этот ЕТФ существовал), за 10 лет потеряли бы 95% от вложений. Если человек параллельно работал работу и получал зарплату, то он бы и жил свою жизнь, просто ничего не накопил бы, т.к. почти все вложения сгорели.

А те, кто вложился в UPRO в 2011, к 2021 получил бы х25 на вложенное. С учетом довнесений из зарплаты можно точно больше не работать.

Читая блог Игоря, меня убедили аргументы в пользу UPRO, применительно лично ко мне. В начале 2022 переложился из VOO в UPRO почти на всю котлету (теперь это уже шестизнак). Закупился UPRO я на all-time-high прямо перед обвалом из-за войны (UPRO порядка 65% терял на пике), а в 2025 тоже была приличная просадка когда Трамп пошлины начал вводить.

Но ничего, полет отличный, просадки в последние десятилетия отыгрываются быстрее и быстрее.

На UPRO и удачный стрик я возлагаю свои ожидания. Мне сейчас 38 лет, живу с семьей в Дублине и проблема в том, что на комфортную жизнь с капитала нужно ~$3M в текущих долларах, а до них еще далеко.

Инвеcтиции в VOO за 20 лет скорее всего не дадут ожидаемого профита, а вот держа UPRO 20 лет - есть тот самый шанс на "лайвченж мани".

Работать планирую еще лет 20-25, благо условия в найме сейчас весьма неплохие.

-

kain1987, В твоих условиях как раз нужно вкладывать в VOO. Все эти попытки хитануть, имхо, до добра не доводят.

-

Mercator, спасибо. И на всякий уточню, доп. косты за плечо тоже учтены же, да?

-

Позволю отметить, что критическая проблема UPRO — они гарантируют х3 от индекса в течение одного дня.

Они никоим образом не обещают х3 от индекса на любом сроке дольше одного дня.

Справедливости ради, может быть и >3 на постоянно растущем рынке. Но может и не быть. Это не постоянное х3 плечо, это какое-то плечо, и вы расплачиваетесь не только более высоким TER'ом и волатильностью, но и полной неопределенностью, какое именно плечо там по факту окажется на вашем конкретном временном отрезке.

UPRO не хейчу, но это никоим образом не бесплатные деньги, даже при высокой толерантности к риску.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Это звучит очень разумно, и на этом исторически построены все модели пенсионного планирования, но это не так аксиоматично, как может показаться.

Например, в июле 2025 года вышла работа (ссылка на описание, пдф), где получилось, что наименьший риск разорения будет, если держать близко к 100% акций даже в позднем возрасте:

Опять же, это для рационалистов, которые умеют не паниковать и не тильтовать. Для людей, которые на первой просадке побегут перекладывать все деньги на вклад, такое, очевидно, будет ужасной идеей.

А, и работа вызвала очень много ожесточенных споров в мире финансов, в её сторону есть как очень много поддержки, так и очень много критики.