10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-36

-

Постов13,090

-

Просмотров4,236,767

-

Подписок1,867

-

Карма автора+36,790

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу

+389

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжал

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки

+263

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщ

+242

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные

+233

-

-

Soul @ 29.11.22

Mercator, Тогда не понятно как его применять для долгосрочного инвестирования. И ценность результатов. Если прошлые 14 дней так сильно влияют на результаты при расчете на 50!! лет вперёд.

У меня в расчете % упро колеблется от почти 100% до 0. В зависимости от волатильности рынка последние 14 дней.

Если под долгосрочным инвестированием ты понимаешь "купил и больше никогда не трогаю", то Бифф не применить никак.

Если под долгосрочным инвестированием понимается "купил, не собираюсь кешаутить, но буду поддерживать оптимальное соотношение активов через регулярную ребалансировку", то Бифф это именно то, что тебе и нужно.

Про ценность результатов даже как-то не понял. Если лень тратить по 5 минут в день ради сотен миллионов долларов по ЕВ к концу жизни, то тогда да, ценность Биффа нулевая.

Видимо, недопонимание от того, что суть заключается как раз в ежедневном выборе правильного соотношения UPRO/VOO из вот этого множества 0-100. Каждый отдельный день, понятно, не сильно повлияет на общую картину. Держал ты 31 июля 2035 года 0% или 100% UPRO, в оконцовке примерно пофиг. А вот совокупность всех 10000 торговых дней с правильным ратио в каждом из дней и даст тебе максимально возможное МО при заданном риске разорения.

На более понятном нам покерном языке, выкинул ты JTs префлоп в данной конкретной раздаче или сходил с ним в оллин, на твоей пенсии вряд ли сильно отразится. Но совокупность правильных решений как раз и отличает плюсового от фиша.

Сообщение отредактировал Mercator - 29.11.2022, 5:21 -

Mercator, Ну тут дело не столько в ребалансе. сколько в том, что подобные результаты не проходят детектор здравого смысла. Хотя конечно ребалансировать каждую неделю это то еще удовольствие. И вопрос: комиссия разве не зависит от обьема сделок? То есть купив один раз и торгуя каждый день комиссия будет разной.

-

2unreal2b @ 29.11.22

Наверное, это будет в следующей части, но как у вас в симуляции волатильность перескакивает из кучки в кучку? Влияют ли эти заданные 12 дней на то, как внутри Биффа симулируется волатильность сотого дня, условного 10 апреля 2023 г.?

Другой вопрос: допустим мы просимулируем 23 млн торговых дней вперед. Мне кажется очевидным, что по ЗБЧ мы должны ожидать, что будет примерно по 1 млн дней с волатильностью в пределах каждой из 23 кучек. Согласен ли ты с этим утверждением? А если прогнать вашу симуляцию, то насколько равномерно будет распределение между кучками? Будет ли равномерность меняться в зависимости от того, загоните ли вы "среднюю" (5-18 кучку), или крайнюю (1-4, 19-23)? Если равномерно, то мое уважение.

Спасибо за очень правильные вопросы. Зришь в корень, как грицца.

Как волатильность перескакивает из кучки в кучку - Смотри, корреляция у нас 0,48. Это совсем не 1. А значит, нередко случается, что после 12 спокойных дней выскакивал штормовой, или наоборот. Соответственно, для расчета СРВЦТ на следющую 12-ти дневку мы выкидываем самый старый день и добавляем новый. И вот уже кучка не та же, а соседняя. А в ней уже другие ВИЦы, более резкие. Итд.

Влияют ли 12 дней в симуляции на то, что выпадет через 100 дней? Влияет, но в следовых количествах. Чем дальше, тем влияние менее заметно. Это как с гравитацией. Влияет ли на Землю гравитация Альфа-Центавра? Ну да, влияет. Сильно? Не сильно. А на свои планеты, если они у Альфа-Центавра есть, влияет посильнее, т.к. они ближе.

Короче, влияние есть. Оно постепенно затухает по мере отдаления от даты.

Если просимулировать 23 миллиона дней, то равномерность будет. Вернее, она была бы идеальной, если бы у нас были исторические данные не по 24550 дням, а по миллиону дней хотя бы. А так из-за того, что данных маловато, соотношение дней по кучкам стремится к некоему балансу, но он чуток отличается от равномерности. Там в какие-то кучки чуть больше дней попадает, в другие чуть меньше. Но в целом равномерность соблюдается (с той точностью, которую нам позволили получить данные за 24550 торговых дней).

Вот это равномерное соотношение, о котором я говорил в прошлом абзаце получается всегда, в 100% прогонов. То есть не имеет никакого значения, с какой кучки мы начинали. Проверено многократными экспериментами. То есть возвращаемся к гравитации. Первые дни влияют на отстоящие от них на большое расстояние в размере статистической погрешности.

-

Soul @ 29.11.22

Хотя конечно ребалансировать каждую неделю это то еще удовольствие.

Автоматизировать можно всё. Бифф - чисто алгоритмическая штука, где нет места творчеству. Все данные для ребалансировки извлекаются либо из самого Биффа (числа), либо из открытых источников (котировки). Дело только в желании и готовности оплатить труд программистов.

Soul @ 29.11.22

И вопрос: комиссия разве не зависит от обьема сделок? То есть купив один раз и торгуя каждый день комиссия будет разной.

Разной, я об этом писал уже дважды. Если не трогать ничего, комиссия 0. Если пользоваться Биффом, у меня вышло 0,03% от капитала за этот год.

Soul @ 29.11.22

Ну тут дело не столько в ребалансе. сколько в том, что подобные результаты не проходят детектор здравого смысла.

Поясни этот момент. Что конкретно тебе кажется противоречащим здравому смыслу?

-

Mercator,

0.03 при ребалансировке каждый день?Странным кажется ровно тоже самое, что и в любых других моделях основанных на прошлых данных. Если взять ограниченные данные, то всегда можно найти корреляции. Запусти любой МЛ алгоритм на данные и получишь стратегию. Типа плюсовую.

Плюс такая сильная корреляция означала бы, что результаты индекса за день очень и очень сильно не независимая случайная величина. Что сразу убивает любые попытки анализа статистическими методами.

Ну точнее не любые конечно, но наши возможности строить модели математические сильно падают. -

Soul @ 29.11.22

0.03 при ребалансировке каждый день?

Да. Могло бы быть и меньше, если бы год не такой волатильный был.

Soul @ 29.11.22

Странным кажется ровно тоже самое, что и в любых других моделях основанных на прошлых данных.

Так, давай тут поподробнее. Ты утверждаешь, что нет корреляции волатильности? Если да, у меня для тебя плохие новости, значит ты совсем далек от фондового рынка. Возьми любой промежуток любой длины и проверь себя.

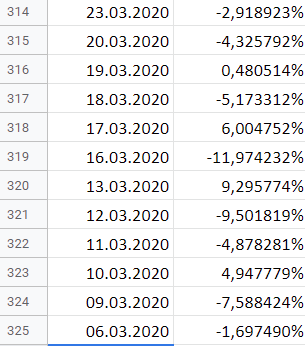

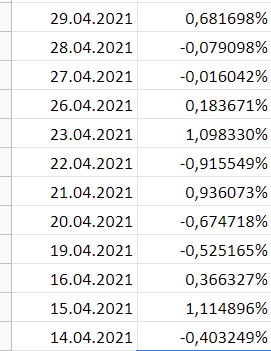

Вот пример. Перед нами две последовательности из 12 торговых дней. Дата - изменение котировки СнП. Тринадцатые дни были такие: 9,4% и 0,7%. Вопрос на миллион, как ты думашь, к какой из таблиц относится 13-й день 9,4%, а к какой 0,7%?

А если ты всё же понимаешь, что волатильность корреляцию имеет, тогда о чём речь? Если закономерность есть, осталось ее применить.

Ты же, надеюсь, понял, что мы не прогнозируем будущие цены (это как раз шарлатанство, на котором паразитируют инфоцыгане). Мы прогнозируем волатильность. А ЕВ каждого отдельного дня неизменно, как бы рынок ни колбасило.

-

Mercator, Какая разница цены или волатильность? В чем разница то по сути? С точки зрения статистики, математики и моделей.

Я верю, что есть корреляция на прошлых данных. Как есть и плюсовость на прошлых данных кучи мл стратегий. Вопрос не про прошлое, а про будущее же. И не просто, что корреляция будет и в будущем.

А что именно 0.46 или близко. -

И еще на подумать. Возьми индекс. Выкинь все дни из топ 50% корзин волатильности. Я уверен, что оставшиеся дни не покажут результат 7% годовых И близко (сам не проверял, могу быть не прав).

Ну или сформулировать по другому: волатильность и доходность дней связаны.

-

Soul @ 29.11.22

Mercator, Какая разница цены или волатильность? В чем разница то по сути? С точки зрения статистики, математики и моделей.

Какая разница, температуру воздуха прогнозировать или какой шарик в спортлото выпадет?

Ну вот такая и разница. Если сейчас -5 градусов, то через час вероятность, что будет +20, невелика, а что будет -4, побольше.

А если сейчас +20, то наоборот.

Я не понял, что тебя удивляет? Ну да, в природе существуют значения, которые коррелируют между собой. Не только рулетка в этом мире есть.

Soul @ 29.11.22

Я верю, что есть корреляция на прошлых данных. Как есть и плюсовость на прошлых данных кучи мл стратегий. Вопрос не про прошлое, а про будущее же. И не просто, что корреляция будет и в будущем.

А что именно 0.46 или близко.

0,48.

Я не очень понял, почему ты заговорил о вере. Возьми, да проверь. Бери любые отрезки разных длин, их за сто лет можно нарезать миллионы разных. И считай корреляцию. Потом оставь из них только той длины, которые показали наивысшую корреляцию (спойлер, это будет 12 дней) и по каждому 12-ти дневному отрезку смотри, насколько 13-й день похож. Таких отрезков будет 24537. Можешь их группировать по-разному, выбрасывать половину или как еще угодно. Получишь доверительный интервал.

И будет тебе ответ на вопрос, с какой вероятностью 0,48 - случайная величина. Спойлер: вероятность случайности исчезающе мала.

А главное, нам не важен сам размер корреляции. Главное, что она просто есть. Так как значение 0,48 нигде не используется. У нас вообще всё методом Монте-Карло рассчитывается, формул там нет, одни симуляции.

Soul @ 29.11.22

И еще на подумать. Возьми индекс. Выкинь все дни из топ 50% корзин волатильности. Я уверен, что оставшиеся дни не покажут результат 7% годовых И близко (сам не проверял, могу быть не прав).

Ну так выкинь, да проверь. Спойлер: ровно те же проценты и будут.

-

Mercator, Меня не удивляет, что есть вещи, которые коррелирует. Меня удивляет почему одни корреляции ты отвергаешь как шарлатанство, а другие принимаешь. Хотя они основаны ровно на тех же данных и примерно с использованием тех же методов. Ответ, что там цена, а тут волатильность - это не ответ. С точки зрения математики, статистики и моделей это не является важной разницей.

Что я могу проверить? Я не спорю, что на прошлых данных так. Сам не проверял, но верю вашим расчетом. Речь не про прошлые данные, а про будущее.

Про % удивил. Вы проверяли? То есть отрезав верхние 50% волатильных дней ЕВ никак не меняется? Ну если так, то круто.

Я правильно понимаю, что вы проверяли и ев никак не зависит от волатильности дней или там прошлых 14 дней?

-

Soul @ 29.11.22

Что я могу проверить? Я не спорю, что на прошлых данных так. Сам не проверял, но верю вашим расчетом. Речь не про прошлые данные, а про будущее.

Звучит так: "То, что в прошлом после -5 градусов через час было -4 чаще, чем +20, меня не волнует. В будущем может быть иначе, например, после -5 чаще будет +40, а еще через час -30.

Ну ок, значит Бифф построен на неверном предположении, что мне еще добавить. Научных доказательств того, что если корреляция была в прошлом, то она сохранится и в будущем, нет и быть не может. Но я готов деньгами отвечать, что и через год после морозного утра будет прохладный день чаще, чем зной. Вот такой я антинаучный романтик.

Soul @ 29.11.22

Про % удивил. Вы проверяли? То есть отрезав верхние 50% волатильных дней ЕВ никак не меняется? Ну если так, то круто.

Конечно, проверяли. Чего мы только не проверяли, чтобы найти закономерности в ценах. Нет их, этих закономерностей. Разве что Р/Е там в каком-то знаке влияет, и то, это не то, что не деревянный метр, это даже не линейка. Так, микрóметр.

Мы год занимались написанием Биффа. За это время было выдвинуто куча разных гипотез и все они были проверены.

Если нам дадут какую-то гипотезу, которая нам в голову не пришла (не, ну а вдруг), будет здорово, проверим и ее.

Но надо понимать, что после того, как выяснилось, что на целевое ратио влияет по сути только один параметр - волатильность - все остальные гипотезы, даже если они и подтвердятся, дадут статистически ничтожное изменение в ратио. А ведь именно на вопрос "Какое держать сегодня ратио?" Бифф и отвечает.

-

Mercator, С погодой понятно почему так - на основе физических законов. Почему так с волатильностью не понятно. Так же ты не ответил, почему подобный анализ не работает с ценами.

Но я в целом закончил. В таком ключе дискуссия мне неинтересна.

-

Soul @ 29.11.22

Почему так с волатильностью не понятно.

И мне не понятно. А зачем мне понимать это? Я вижу закономерность, вижу, что вероятность того, что она была не случайна, исчезающе мала, закономерность работала на любом интервале в прошлом. И я стою перед выбором: закономерность продолжит существование или с завтрашнего дня исчезнет. А дальше делаю вывод на основании здравого смысла и жизненного опыта.

Soul @ 29.11.22

Так же ты не ответил, почему подобный анализ не работает с ценами.

Я наверно не понимаю, что ты хочешь узнать.

С ценами (с ЕВ?) ровно всё то же самое, что и с волатильностью. Ищем корреляцию цен - не находим. Проверяем на разных отрезках - нет корреляции. Берем всякие куски - нет корреляции. Вывод ровно тот же, что и с волатильностью. Раз корреляция равна нулю, причем на самых разных отрезках, то я стою перед выбором: закономерность продолжит существование (в этом случае корреляция цен останется нулевой) или с завтрашнего дня исчезнет (корреляция цен отклонится от нуля). А дальше делаю вывод на основании здравого смысла и жизненного опыта.

-

Mercator, Берёшь 10 параметров. типа цены, волатильности, P/E, первой производной изменения цены и другие по желанию. Запускаешь какой-нибудь стандартный мл алгоритм на эти данные.

Если по итогу ты получишь плюсовую по ев стратегию (на исторических данных) , то будешь ее применять? И если нет, то почему.

-

Soul @ 29.11.22

Если по итогу ты получишь плюсовую по ев стратегию (на исторических данных) , то будешь ее применять? И если нет, то почему.

Если использовать научный метод, то все плюсовые стратегии будут работать и я их буду применять. Звучит сильно? Сейчас поясню.

Для того, чтобы отличить плюсовую стратегию от неработающей, требуется провести научный эксперимент, который отделит шум от сигнала. Этим экспериментом я статистически достоверно докажу, что стратегия работала на любом интервале в прошлом. Либо не работала (а практически все и не работали, готов биться об заклад).

Видимо, ты в вопросе под понятием "плюсовая по ев стратегия" подразумеваешь "стратегия показывала плюс на статистически недостаточном интервале времени". Отличить выброс диспы от реально работающей стратегии несложно, имея 24550 значений.

Ну, а если что-то работало все 94 года в целом, и на любом промежутке внутри, да так, что доверительный интервал результатов не оставляет сомнений в том, что это не статпогрешность, значит вот оно, найдено.

Правда проблема в том, что если всё проверять, как я и описал, то работающих стратегий не найти.

-

Mercator, Плюсовая стратегия означает, что взяв случайный достаточный отрезок из исторических данных наша стратегия с вероятностью больше 50% покажет плюс. Альтернативно: взяв 1000 раз такие отрезки наша стратегия покажет плюс почти всегда.

-

Soul @ 29.11.22

Плюсовая стратегия означает, что взяв случайный достаточный отрезок из исторических данных наша стратегия с вероятностью больше 50% покажет плюс.

Ну так любая стратегия больше 50% раз покажет плюс. Главное, выбрать знак, с которой ее применять )))

Soul @ 29.11.22

Альтернативно: взяв 1000 раз такие отрезки наша стратегия покажет плюс почти всегда.

А вот это правильное определение. И вот найти такую стратегию, которая на 1000 случайных отрезков показала бы плюс, очень бы хотелось, да не удаётся что-то.

Понятно, что по закону больших чисел наверно можно извратиться и придумать что-то многоэтажное, которое показывало плюс на любом из предшествующих отрезков (хотя не уверен, что это в принципе возможно сварганить). Но оно во-первых, будет выглядеть абсурдно (не забываем про здравый смысл), а во-вторых, перестанет работать с завтрашнего же дня. Так что если такая хитровыдуманная, но антинаучная стратегия будет представлена, то просто надо дать ей полежать, пройти проверку временем, и всё встанет на свои места.

Я понимаю, куда ты клонишь. Не существует научных доказательств/опровержений того, что закономерность не является случайностью. Но мне этого и не надо. Достаточно того, что статистически вероятность ошибки ничтожна + мой здравый смысл говорит о том, что это не тот самый один-на-миллиард случай, когда выпало уникальное стечение обстоятельств.

-

Ну как бы эти определения эквивалентны, точнее из 1) следует 2). И да, мл алгоритмы такие стратегии находят на исторических данных.

-

Поступило в личку, публикую с согласия автора вопроса.

Вот я не много не понял, у вас данные за 24550 дней, не ужели, если поделить их например на равные отрезки в 1к. То на каждом из отрезков (первые 1к, вторые 1к, третьи 1к и т.д.) будет самая высокая корреляция за 12 дней? Я к тому, что может быть в период 1927-2021г был весьма длинный отрезок 3-10 лет подряд, когда самая высокая корреляция сильно отличалась от 12 дней?

Конечно, чем короче брать отрезки, тем больше будет разброс в оптимальном числе дней для корреляции. На отрезках в 1000 дней не проверял, но вангую, что будет что-то от 9 до 14 в разных случаях. Дисперсия.

Нас больше интересует другой вопрос. Всю ли историю было именно 12 дней или есть какая-то тенденция. Мы это тоже проверяли.

Для начала важный факт. Корреляция 12-ти дней 0.48, 13 дней 0.46, 11 дней 0.47 и т.д. Пишу по памяти, тут важна суть. Разница в том, 12 дней мы бы брали, 11 или 13, крайне незначительна.

Теперь собственно про тенденции. Могу за давностью времени перепутать, но вроде в результате проверки выяснилось, что слабая тенденция есть. Кажется, оптимальное число дней сократилось за этот век на 1. При этом никаких выбросов на всём протяжении века не было. Получив такие результаты, и держа в уме, что корреляция по 11 дням от корреляции по 12 отличается незначительно, решили не морочиться.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Процитирую себя же из стартового поста.

После того, как предварительные расчеты сделаны, начинается ежедневный процесс:

Иными словами, каждый день надо вводить свежую котировку СнП500, уточнять значения в полях параметров, рассчитывать ратио и получать соотношение, которое актуально сегодня. Затем подгонять под это соотношение средства, размещенные в ETF путем продажи лишнего и покупки недостающего.

Процесс выглядит так.

В торговые часы запускаем Бифф, проделываем вышеописанные процедуры, получаем целевое ратио на сегодня. Параллельно залезаем в свой акк у брокера (скорее всего, это будет Interactive Brokers) и высчитываем, какое фактическое соотношение UPRO/VOO у нас сейчас. Если факт отличается от цели (достаточно точности в 1пп), продаем лишнее и покупаем недостающее. На всё минут 5.

Про комиссии опять же процитирую себя.