| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 132 |

-

-

Если боитесь банкротства ProShares, есть другие фонды, например Direxion.

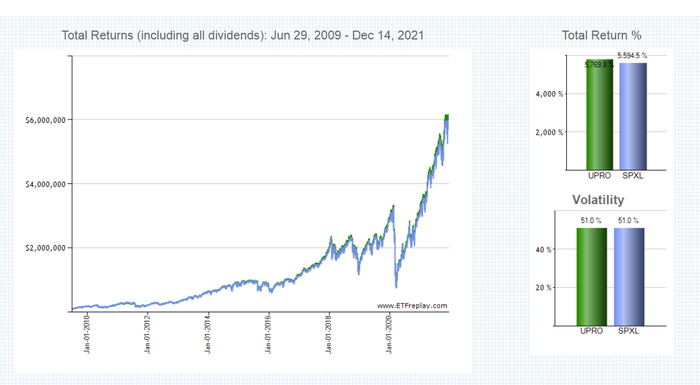

ProShares - UPRO = 3x S&P500

Direxion - SPXL = 3x S&P500, вообще один в один как UPRO, только база разная.

У UPRO сейчас ~$139,65, у SPXL ~$131,25.

За последние годы (по крайней мере посл 3 года) все взлеты/падения один в один. Графики %% вообще сливаются.

Можно положить 50%/50% в эти разные фонды и дисперсия кидка упадет. Возможно даже у них на какие-то сотые процента отличаются дивиденды и комиссии.

-

Jak, спасибо. Да, с точки зрения диверсификации, это оч годное решени.

Изучил параметры, они действительно слегка отличаются от UPRO, но тут надо считать, что важнее: снижение риска кидка или небольшая потеря в ЕВ.

Итак.

Комиссия UPRO 0.93% SPXL 1.01% Упро лучше

Дивиденды UPRO 0.04% SPXL 0.12% Упро снова слегка лучше, т.к. чем меньше дивов, тем меньше налогов.

Старт UPRO 2009г SPXL 2008г История одинакова почти

Объем UPRO $3.6млрд SPXL $3.6млрд Совпадение чуть ли не до третьего знака

Средний спред UPRO 0.01% SPXL 0.01% Оба ликвидны.

График с 2009

UPRO вырос в 57,7 раз, SPXL - в 55,9 раз. Разница за счет того, что комиссия слегка различается.

-

а не пробовал смотреть по прошлым данным стратегию закупать upro только на просадках? к примеру упал индекс на 10% берем на х, упал еще на 10% можно х2 даже взять

-

Цитата (thepazdk @ 16.12.21)

а не пробовал смотреть по прошлым данным стратегию закупать upro только на просадках? к примеру упал индекс на 10% берем на х, упал еще на 10% можно х2 даже взять

Пробовали мы это. До 1995 года х14млрд принесла стратегия. После - результат хуже чем buy & hold.

P.S. Чтобы не развивать тему, давайте договоримся, что все возможные гадания по графикам уже исследованы. Из всего многообразия вариантов только два обладают предсказательной силой:

1. Общий тренд на эффективность экономики aka стабильный доход акционеров на очень долгом ране никуда не денется.

2. Волатильность "завтра" имеет некоторую положительную корреляцию с волатильностью за последние дни. Наиболее точный прогноз дают данные по волатильности за 12 предыдущих дней.

Всё, других методик прогнозов не предлагать, поберегите наше время.

-

Mercator, привет. Если я правильно понимаю, с помощью бифа ты хочешь найти оптимальный процент upro в портфеле. Плечо это хорошо и выгодно, но если мы уже активно торгуем свои позиции( покупая и продавая upro) то почему вместо этого не брать VOO с плечом от IB? При желании можно и скопировать стратегию юпро, но дешевле.

-

Привет.

Цитата (Trueteller @ 16.12.21)

почему вместо этого не брать VOO с плечом от IB

Потому, что это будет уже активная торговля с совершенно другим уровнем вовлеченности, с другим необходимым уровнем знаний, а главное, с другими рисками, т.к. если мы по какой-то причине не ребалансируемся каждый день, то последствия могут быть самые неожиданные.

Использование Упро это плата за то, что всё сделают за нас. Нам лишь иногда надо будет ребалансироваться по чуть-чуть, но даже если мы будем делать это не вовремя или иногда вообще забивать, то ничего катастрофического не случится. Риск не изменится, только ЕВ слегка пострадает (при условии, что мы забываем приводить баланс к идеальному рандомно).

-

Mercator, привет. Не видел, обсуждался ли вариант с хэджированием опционами при покупке UPRO (если на UPRO нет опционов, то можно на VOO в правильной пропорции). Да, это не совсем пассивная стратегия, но и в теории много времени на себя оттягивать не должна. Скажем, рассчитать на какую часть портфеля будет разумным покупать путы на цене экспирации сильно ниже текущей (-33% от текущей или что-то вроде того).

-

Groovy, нет, не обсуждалось. Тема перспективная. Если ее покурить хорошенько, может так оказаться, что мы получим халявную плюс евешку при сохранении заданного риска.

-

Всем привет.

Посоветуйте пожалуйста достойные, авторитетные телеграмм или ютубканалы с оперативной аналитикой американского фондового рынка (на русском).

Может быть профильные новостные сайты или блоги.

Заранее благодарю.

-

Цитата (Mercator @ 16.12.21)

Нам лишь иногда надо будет ребалансироваться по чуть-чуть, но даже если мы будем делать это не вовремя или иногда вообще забивать, то ничего катастрофического не случится. Риск не изменится, только ЕВ слегка пострадает

Насколько понял, после изучения доступных источников, риск дневной просадки -33,4% никого не пугает, даже не рассматривается всерьез. Основные опасения вызывает длительный период волатильности, без общего роста индекса (когда почти флэт долгое время). На этом основываются различные рекомендации не использовать в принципе плечевые ETF с целью долгосрочного инвестирования и т.п. Может пропустил и уже обсуждалось -- на бектестах проверялись такие периоды? Насколько вообще реально попасть в такой ран?

-

Цитата (Hrust81 @ 18.12.21)

Всем привет.

Посоветуйте пожалуйста достойные, авторитетные телеграмм или ютубканалы с оперативной аналитикой американского фондового рынка (на русском).

Может быть профильные новостные сайты или блоги.

Заранее благодарю.

Этот блог совершенно о другом. Тут никого не интересует активная торговля, а значит, и аналитика.

Цитата (Axa16 @ 18.12.21)

Насколько понял, после изучения доступных источников, риск дневной просадки -33,4% никого не пугает, даже не рассматривается всерьез. Основные опасения вызывает длительный период волатильности, без общего роста индекса (когда почти флэт долгое время). На этом основываются различные рекомендации не использовать в принципе плечевые ETF с целью долгосрочного инвестирования и т.п. Может пропустил и уже обсуждалось -- на бектестах проверялись такие периоды? Насколько вообще реально попасть в такой ран?

Обсуждалось. Худшее, что было, это 55 лет отставания "Упро" от "Воо". С 19/09/1929 по 1984. В кавычках, т.к. ни упро, ни воо еще не существовало, а числа расчетные.

Если кто не понял, это означает, что тот, кто вложился в этот день в упро, смог догнать индекс только через 55 лет.

-

Мне хотелось бы поделиться парой открытий (почти годовой давности, но до сих пор я не считал нужным/важным тратить на них всеобщее внимание в этом блоге, а сейчас решил все-таки поделиться).

Когда Меркатора спросили про IB'шную программу увеличения доходности (SYEP) за счет разрешения использовать свои акции для отдачи "взаймы" другим людям под короткие позиции, Меркатор справедливо написал, что даже с миллиона долларов в VOO там будут копейки, которые не стоят возни.

Это так — предположу, что VOO дается под что-нибудь вроде 0.03% + VOO едва ли дефицитный ETF, то есть "аллокация" будет тоже низкая, но...

Нюанс: не все акции даются под настолько низкие проценты. У меня в портфеле VTI-IJS-VXUS-AVDV-AVUS, и этот перечень ранжирован по возрастанию ставки для займов на короткие позиции.

Вот как оно есть прямо на данную секунду:

Самое большое удивление было, когда я добавил в портфель немножко ($20-30к, вроде, на пробу) продуктов от Avantis — внезапно SYEP стал приносить не $1/месяц, а $12-17/месяц.

К моему удивлению, условные доп. $15/месяц с дачи взаймы на шорт (учитывая относительно крошечные суммы, на которые у меня были куплены продукты Avantis) — это +0.6% годовых, что более, чем в два раза перекрывает довольно-таки конскую комиссию этих продуктов.

К чему я это: в зависимости от состава вашего портфеля, SYEP может быть вполне себя стоящим. Может, у них и на URPO процент посолиднее :)

Дисклеймеры:

1. Мало данных — наблюдение только по 5 ETF'ам (и прошло только 8-9 месяцев, как я добавил Avantis).

2. Только ради SYEP'а я бы, разумеется, ничего в портфель не добавлял (но если вы не берете VXUS только потому, что он на 0.05% дороже, чем VOO/VTI, то SYEP может сгладить большую часть этих 0.05%)

3. Я как-то смотрел очень умное видео, которое я не до конца понял, но которое объясняло разницу того, как IB будет относиться к вашим бумагам в зависимости от кеш-счета или маржин-счета. В случае кеш-счета, SYEP не должен нести никаких доп. рисков. В случае маржин, почти наверняка тоже, но могут быть нюансы. Или нет :)

4. Как и всегда, мой конкретный выбор ETF приведен исключительно для примера. Никому ничего не рекомендую и не советую.

5. Разница по ЕВ от добавления UPRO (для желающих на себя взять этот доп. риск), наверное, раз этак в 1000 выше, чем от включения SYEP'а. :)

-

areanu, выдача менее хайповых бумаг в шорт действительно дает бОльший процент, так как предложение небольшое и соответственно цена на них должна быть выше. Однако, по моим наблюдениям, закладываться на какую-то стабильную доходность здесь не стоит. Все зависит от рынка и непредсказуемо, может раз в год возьмут в шорт твои бумаги, может несколько раз, а может вообще ни разу.

-

Мы сейчас проводим всякие тесты Биффа, некоторые из которых считаются по 10-20 часов. Ищу способы оптимизировать эти процессы.

Сразу скажу, что в вопросах ускорения вычислений я полный ноль. Поэтому буду благодарен любой инфе прямо с нуля.

Дано.

Есть прога (экзешник или код, неважно), которая считает через симуляции разные штуки. Написана на Делфи.

Требуется.

Найти способ, чтобы то, что у меня дома считается за 10 часов, как-то считалось за 10 минут.

Способ подойдет любой. Готов рассмотреть покупку железа (какого?). Готов отдавать расчеты на аутсорс в специализированные конторы. В общем, годится любое решение, которое сократит время расчетов.

Просветите меня, как такие задачи решают взрослые дядьки.

-

Я бы с реализации алгоритма начал. Поискал узкие места, где она тратит время и попробовал оптимизировать. И только потом смотрел в сторону улучшения железа.

-

Цитата (avpog @ 21.12.21)

Я бы с реализации алгоритма начал. Поискал узкие места, где она тратит время и попробовал оптимизировать. И только потом смотрел в сторону улучшения железа.

Спасибо, кэп. Как жаль, что никому из нас до сих пор не пришла в голову эта идея. Теперь-то заживем! [сарказм].

Как нетрудно догадаться, мой вопрос подразумевает, что сейчас разработка Биффа находится на стадии третьей фразы из твоего поста.

-

Mercator, с 10 часов до 10 минут это выглядит как фантастика, если ты конечно не считаешь на 486 компе. А вообще - во что упирается, в проц? Если хочешь - могу попробовать запустить на серверном железе, посмотреть результат.

А так выше верно сказали - попробовать оптимизировать сами расчеты, сам алгоритм.

-

Во что упирается, я не знаю. Плясать в ускорении будем от тех решений, которые на рынке существуют. Если под конкретное решение надо будет как-то переделать прогу, переделаем, если это возможно.

Как я уже говорил, я полный нуб в этом вопросе, поэтому для начала мне надо понять, куда вообще смотреть для достижения результата. Возможно, достаточно арендовать какой-то "суперкомпьютер" и на этом всё. Но я вообще не в курсе, как это устроено.

P.S. И да, раз уже второй человек пишет, что мы втыкаем пирамидку в круглое отверстие, так вот нет. Слава богу, нашего IQ в 35 пунктов хватило на то, чтобы дойти до гениальной мысли о том, что если прога работает медленно, то для начала надо постараться выжать всё из самого кода. Более того, вопрос скорости расчетов был поставлен во главу угла еще до того, как вообще была написана первая строчка кода. Это не означает, что уже исчерпаны все возможности кода. Это означает, что те возможности, которые еще остались, не принесут ускорения в том объеме, который требуется. Всё равно придется искать пути ускорения расчетов либо железом, либо аутсорсом. И в этом мой вопрос к вам.

-

Цитата (Mercator @ 21.12.21)

Во что упирается, я не знаю. Плясать в ускорении будем от тех решений, которые на рынке существуют. Если под конкретное решение надо будет как-то переделать прогу, переделаем, если это возможно.

На чем сейчас считаешь? Вызови диспетчер задач и посмотри - кто будет загружен на 100% (проц, память, диск) - вот в это и упирается.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Я же написал, какое. Что есть третий сценарий, о котором ты не знаешь (не знал) при котором тоже теряются все деньги - это банкротство самого фонда. И я даже объяснил, как и почему это банкротство происходит.

ПС. Если я вижу вопрос, адресованный мне, я оставляю за собой право ответить на этот вопрос, невзирая на всякие хитрые надписи типа - "я тебе задал вопрос, но ты на него не отвечай". Мое отношение к таким надписям очень простое - нахер.

Не хочешь видеть моего ответа на твой вопрос - не задавай его лично мне.