10 лет

Статистика

-

1000+подписчиков

1000+подписчиков

Статистика за месяц

-

ПопулярностьТоп-5

-

Постов+51

-

Просмотров+15931

-

Подписок+4

-

Карма автора+223

Лучшие посты автора

Лучшие посты читателей

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу в момент смерти доверителя (и вступают в силу права наследования). В силу своих должностных обязанностей я уже несколько раз сталкивался со случаем "подписант банковского счета в зарубежном банке внезапно скончался". И это всегда геморой. Самый печальный случай - 2.5 года (ДВА С ПОЛОВИНОЙ ГОДА) понадобилось наследникам на вытаскивание денег из одного датского банка , при этом у них были все доверенности и все завещания. Это - политика банка - а вдруг деньги в банке осядут. Поэтому мы всем клиентам рекомендует. А я, пользуясь Вашим блогом, рекомендую всем читателям - если у Вас или Ваших близких открыт счет в банке, НЕМЕДЛЕННО!!! забирайте деньги из банка через интернет-банкинг, не сообщая в банк о том, что владелец счета умер. Иначе столкнетесь с гемороем непонятного уровня. Лично у меня на эту тему есть документик, он называется "вскрыть в случае в моей смерти". Не буду объяснять подробности, а так же не буду говорить, как , где и в каком виде (электронном или бумажном) этот документ хранится, но там перечислены ВСЕ мои учреждения - банки, покеррумы, брокеры , указаны все пароли и написано, что надо сделать, чтобы забрать оттуда деньги. Это все оставлено для моей семьи на случай моей внезапной смерти. Потому что хер его знает, вытащат ли они бабки из покеррума если я внезапно умру. Да, и могу дать одну личную рекомендацию. Используйте там простое шифрование паролей. Словами скажите своим близким, что во всех местах, где они увидят цифру 7, следует читать, что это буквы fu Ну или что-то подобное. Тогда этот документ или этот файл будет защищен от воровства. Прочтет злоумышленник, что у Вас пароль 7Меркатор7 и не догадается что пароль fuМеркаторfu C приветом, Берегите себя и своих близких. И позаботьтесь СЕЙЧАС, прям СЕЙЧАС о том, чтобы Ваши близкие в случае Вашей внезапной смерти могли беспроблемно вытащить Ваши деньги.

+387

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжало спецов и прочих деятелей уже не припомню. Ни хера ничего ни у кого не получилось.Почти все мысли сводились к тому,что надо долбить полы и прокладывать новую ветку. Жопа полная! Потеря арендаторов самое страшное в сег. время. И тут появился д. Саша,который коротко отрекомендовался -сантехник-.С ним на подхвате два молодых пацана. Результат был получен через 7 часов . С тех пор он меня много раз выручал ,моих знакомых также, и номер его телефона занимает первое место в списке куда звонить в чрезвычайных ситуациях. Думаю,что никакого стыда нет в названии специальности,если человек в ней профессионален. А вот если мудак,то назовись хоть как,мудаком и останешься!

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки полно людей отдавших всю свою жизнь работе. Они не смогли обеспечить семью но занимались любимым делом. И ставить их ниже братков из 90х или нынешних чиновников я бы не стал. Очевидно, что все зависит от приоритетов. Наверное нет ничего плохого, когда основной целью в жизни являются деньги. И человек свою успешность измеряет именно деньгами и тем, что он смог дать близким людям. Хотя лично мне искренне жаль таких людей. На мой вкус их жизнь неполноценна. Гораздо больше уважения у меня лично вызывают люди, которые со стороны могут казаться сумасшедшими. Живут в своем собственном мире, зачастую весьма бедно, но счастливы своим делом жизни и не важно собирание это марок или боление за футбольную команду. Если человек счастлив, зачем навязывать ему мысль, что он не мужик и не может близким дать хороший уровень жизни. Для "Перельмана", вполне возможно жалко выглядят люди всю жизнь занимающиеся накопительством, для которых смысл жизни - материальные ценности. В общем главное - не быть категоричным в этом вопросе. Сантехник-лох, миллионер - очень крут. В реальности очень часто может быть совсем наоборот. А спрашивать людей кем бы вы хотели быть, миллионером или сантехником совсем не объективно. А что если сантехник гораздо счастливее миллионера?

+262

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщение вынужден прокомментировать. 1. Я не знаю откуда такие проблемы с логикой, но где ты нашел оскорбления в моем посте? Ты призвал людей к дискуссии, я написал свое мнение по данному вопросу НИ КОИМ БОКОМ к тебе не относящееся. Да, мне действительно жаль людей, которые живут в этом мире только для накопления. Если ты отнес себя к этой группе - твои личные проблемы, и оскорбил ты себя сам. Еще раз повторю, я написал абсолютно мирный пост с личным мнением. Твоя реакция на него-это какой-то дабл фэйспалм. 2. По поводу ситуации с ДС Вася. На эту тему уже столько было сказано, что снова повторять не вижу смысла. У нас с Васей прекрасные отношение, все деньги я давно вернул. А то, что ты ни с того ни с сего ввернул это в свой пост, я могу назвать только очень нехорошим словом. Но учитывая твою реакцию на совсем безобидный пост, придется не давать оценок, сам все понимаешь наверняка. Последнее... Все мы не без греха, я делал ошибки в своей жизни и дорого платил за них. И хоть в ситуации с моими долгами роль форс-мажора была очень велика, ответственности с себя никогда не снимал. И научился еще не судить людей, быть толерантнее, чего и тебе желаю. Очень извиняюсь, что мой мирный ( как мне казалось) пост привел снова к какому-то срачу, я очень не люблю этого и стараюсь избегать конфликтный ситуаций. Всем мир.

+241

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные, так так уж очевидные изменения в правилах игр. Или иными словами, стоит помнить каждому - работает - не трогай. В далеком 2005м году гостил я у моего приятеля в Минске и зашел поиграть немного в блекджек, дело хорошее, интересное. И вот играя в блекджек в казино “Белая вежа” я заметил табличку на столе, о том, что со следующей недели один раз в неделю, на три часа в день будет введено изменение в правилах, заключающееся в том, что 22 очка у игрока оплачиваются так, как будто он выиграл (не проверяя дилера на блекджек). Я почувстсовал, что это интересное нововведение может быть интересным и дрожа от предвкушения открыл SBA и поставил его там. Какого же было мое удивление, когда я увидел там 4% если мне не изменяет память по базовой стратегии. Далее события развивались совершенно с космической скоростью - по прибытию домой мы собрали собрание нашей команды, прикинули что да как и решили выделить на это мероприятие что-то около 40к долларов, ибо каждый кто играл в блекджек понимает что такое поиграть 3 часа в +4% поставив все боксы по максималке. Однако, мне нужна была помощь со стратегией, так как очевидно что надо всегда брать на 12 и некоторые другие вещи, но может быть надо делть что-то еще. Кто мог бы мне помочь? И я позвонил Гарри Балди, на что он в ответ на просьбу о помощи со стратегией сказал что-то вроде “Хммм. и ты уже знаешь? ну приедешь заходи вот по этому адресу”, что для меня было полнейшей загадкой. Приехав на следующий день, в день проведения этой акции и придя по нужному адресу я обнаружил квартиру полную адвантивных игроков. Взорвать бы ту квартиру, казино могли бы жить спокойно еще лет пять наверное. В общем там были все, кто играл в покер и блекджек и писали на форумах в те времена - Коровин, Гарри, Гриша и куча других звездных блекджековых имен. Я немного офигел, но как выяснилось информация об этой чудесной акции разошлась весьма широко в узких кругах и нам предстояло решить что же делать, так как очевидно было, что на всех раздачи денег не хватит. А попутно выяснилось, что при некоторых изменениях в базовой стратегии (дабл на 12, брать на 15 и 16 в куче случаев, еще какие-то даблы) перевес составлял 14% кажется. 14% в блекджеке это…. ну в общем такого мир еще не видел. Ну в общем мы решили, раз уж так вышло объединитсья в команду и поделить результат на всех. Такого банкролла тоже никто не видел, так как каждый привез тысяч по 5-10 всего получилась огромная куча денег, разных стран и достоинства (у меня была эта эпическая фотка, но потерялась) в сумме где-то тысяч на 100-150, но необходимости в которых даже и не было, так как проиграть даже $5000 играя с перевесом 14% крайне непросто. В общем была спланирована настоящая операция по захвату казино. Акция начиналась в 9 вечера, первая группа должна была придти в 6 вечера и захватить все столы блекджека, играя по минималке, чтобы к 9 вечера ни одного левого человека не было за столом, ибо место стоило довольно дорого. Группа захвата из самых элитных игроков должна была придти в 9 и занять все столы. Также была группа курьеров для передачи денег и пластика туда-сюда и группа связи и поддержки. Для огранизации работы в ближайшем кафе был организован штаб, от чего хозяева кафе чуть не сошли с ума, представьте сами весь процесс, люди с кучами денег, передают их друг другу, кто-то приходит, кто-то уходит.. В общем передать всю атмосферу непросто, я был в первой группе сидел и играл по минималке, забавная ситуация возникла один раз, когда в пустое казино вошла тусовка каких-то китайцев, мы перепугались, что это конкурирующая фирма и нам придется вызывать спецназ, но обошлось, это были любители рулетки ;) В общем час Х пробил, наступило 9 вечера и первые 22 очка были оплачены. По итогам акция продлилась 18 минут 40 секунд и была отменена запаниковавшим руководством, блеклистов как я помню никому не дали. Вообще писать про то мероприятие особенно и нечего, до чего все четко и умело было запланировано и исполнено, другое дело, что прибыли это принесло всего ничего, но было очень весело.

+231

-

-

БоевойСлон, В таком случае не стоит влезать в чужой спор, если ты не готов хотя бы минимально раскрыть свою позицию. Могу тебя попросить больше не постить в спорах и обсуждениях, которые я веду? Чтобы я не тратил время.

БоевойСлон, В таком случае не стоит влезать в чужой спор, если ты не готов хотя бы минимально раскрыть свою позицию. Могу тебя попросить больше не постить в спорах и обсуждениях, которые я веду? Чтобы я не тратил время. -

У тех, кто считает, что я «зря влез в чужой спор», есть возможность выразить своё отношение минусами к моим постам.

О чём либо просить меня ты можешь только в своём блоге. -

БоевойСлон, Жаль, что ты не способен пойти на встречу даже в таком простом вопросе. Ну дело твое, ок.

-

Mercator @ 10.5.2020

Задача.

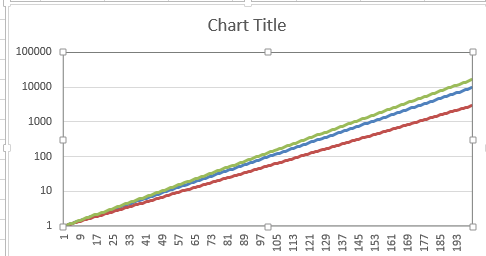

Вводная часть. Как мы знаем, на очень долгой перспективе суммарный курс акций (индекс) является функцией от совокупной прибыльности компании. То есть если средневзвешенная прибыль компаний, входящих в индекс, за 200 лет составила 1 000 000%, то это означает, что и инвестиции индекс тоже выросли на миллион% +-эпсилон (с учетом реинвестиции дивидендов). Эпсилон за всю наблюдаемую историю составлял 70% в 9/10 случаев. Не пинайте, хирургически не проверял, но эти цифры оч близки к правде.Пример.Предположим, есть два рынка акций. А и Б.

Есть страна Кракозия.

В ней есть фондовая биржа, на которой торгуются акции 500 компаний. Дивиденды в Кракозии выплачивать запрещено, вся прибыль идёт на развитие компаний.

Индекс в Кракозии 10 мая 1820 года был равен 1.

Совокупная прибыль кракозийских фирм за 200 лет составила $10000

Вывод.

Фондовый индекс Кракозии сегодня равен 10001±эпсилон. Эпсилон равен 7000 (это уже реальные исторические данные за всю историю фондового рынка).

То есть $1, вложенный 10.05.2020 в Кракозийский индекс, превратился в $3000-$17000, что в сравнении с исходным одним долларом примерно одно и то же (по логарифмической шкале). На графике худший, средний и лучший варианты.

Годовая прибыльность рынка А всегда была, есть и будет 10%, но год от года она колеблется вокруг этого числа.

Годовая прибыльность рынка Б всегда была, есть и будет 6%, но год от года она колеблется вокруг этого числа.

Пример гипотетический, понятно, что в реальном мире будущее неизвестно.

Вопрос. Акции какого рынка стоит покупать? И на какие числа смотреть?

Если что, я первый куплю акции рынка Б при условии, что Р/Е рынка А сегодня 30, а Р/Е рынка Б сегодня 7.

Нужны математики.

Зачем такие загадки на ночь А если серьездно, то если я правильно понимаю матчасть, то из твоих вводных следует брать рынок А, т.к. он недооценен, а рынок Б переоценен. Или тогда я не понимаю суть, но тогда расталкуй как у рынка с доходностью 10% п/е = 30. Оно же должно быть 10

-

Soul @ 10.5.2020

Да действуй как хочешь. Ты не можешь понять довольно простенькую мысль и математическую модель. Но не можешь и не можешь, боюсь я тут бессилен.

Я понимаю о чем ты говоришь. Активные инвесторы, спекулянты тоже участвуют в ценообразовании. Но какая-то часть все равно остается за притоком от пассивных инвесторов. Если в основном они будут грузить на США, то это отразится на цене, уменьшая гипотетическое +ев штатов. Получается какой-то механизм испарения +ев есть. А за счет чего появляется +ев америки я еще не услышал от тебя. -

Soul @ 10.5.2020

Почему чем выше ЕВ тем больше должны быть дисперсия?

Ладно, я подхвачу.

Потому что ЕВ и дисперсии (почти) достаточно, чтобы принять решение о предполагаемом распределении вероятности/привлекательности актива (оставим в скобках корреляцию с другими активами, например). То есть туда уже зашиты политические риски (в диспу), и все другие факторы.

ЕВ (среднему) инвестору - хорошо, диспа - плохо.

Даже в индексах спрос и предложение регулирует цену, американский индекс выгодней, все купили VOO, вангвард прилежно купил акций, теперь ЕВ американского индекса чуть поменьше (хотя бы из-за снизившейся дивидендной доходности в процентах).

Эффективный рынок можно понимать как то, что к твоему моменту прихода на рынок все его неточности в ценах устранены, то есть строго лучший актив покупали до тех пор, пока его цена не выросла настолько, что у других или диспа выше, доходность выше, или наоборот.

А про горе-трейдеров пассаж к тому, что твое рассуждение верно, только если ты считаешь, что у тебя какие-то особые критерии для оценки активов относительно среднего инвестора. -

Разные инвестиционные проекты сравниваются путем дисконтирования их EV (приведения будущих финансовых потоков к сегодняшней стоимости).

Разные инвестиционные проекты сравниваются путем дисконтирования их EV (приведения будущих финансовых потоков к сегодняшней стоимости).

Это к вопросу о том, как оценивать сегодняшнюю стоимость проектов А и Б. Один из которых более выгоден в краткосрочном периоде, другой - в долгосрочном. -

БоевойСлон @ 10.5.2020

У разного P/E должна быть причина. Вероятно, при такой разнице неверна либо вводная часть, либо предположения о будущей годовой прибыльности рынков.

Как это вижу я. Вот есть российский рынок с Р/Е=7. И есть американский с Р/Е=24. Я убежден в том, что в очень долгой перспективе российские компании принесут меньше прибыли (речь именно о прибыли компаний, а не о стоимости акций), чем американские. Фундаментальная причина в том, что в России хуже работают рыночные механизмы, чем в США. То есть иногда компании конфискует государство (ЮКОС), иногда их нагружают социалкой (любой градообразующий бизнес).

Никто со мной не спорил, что курс акций в очень долгосрочной перспективе прямо пропорционален прибыли компании. Значит, российский индекс покупать нельзя ни по какой цене, если вкладываешься на 100 лет. Но тем не менее, у рос акций есть цена и кто-то их покупает. Более того, если эта цена снизится в 100 раз, то я первый побегу и куплю их, т.к. тупо продав стулья из офиса моей компании я верну свои вложения.

Выходит, что покупать рос индекс при определенной цене всё-таки надо.

Парадокс.

Моя задача как раз и заключается в том, чтобы поженить реальность с этим парадоксом.

Интересует твоё мнение, на какие числа смотреть (Текущее Р/Е? Срок инвестиций? Целевое Р/Е? Другое?), чтобы всё-таки купить себе немного неСША. -

Мне кажется, что этот парадокс разрешается, если учесть дивиденды.

Предположим дополнительно, что дивиденды тоже пропорциональны прибыли. Пусть сейчас дивиденды на двух рынках равны 100$ на одну "акцию" и растут со скоростями 3% и 5% (прибыль растёт так же). Тогда если цена акции на втором рынке равна 5000$, то доходность вложений будет 7% (5% рост + 2% дивиденды). Чтобы на первом рынке доходность была такой же, цена там должна быть равна 2500$ - чтобы дивиденды составляли 4% от цены.

Соответственно, мы можем ожидать, что на первом рынке P/E будет в два раза меньше, чем на втором. -

Mercator, ты оцениваешь будущую прибыль, а п\е про текущую.

Mercator, ты оцениваешь будущую прибыль, а п\е про текущую.

Учитывая политические и др риски, инвесторы выбирают американский рынок, тем самым повышая его п\е и ухудшая фундаментально будущие покупки. Вот тут у нас и баланс находится, фундаментально рос рынок лучше по показателям, а американский более перекуплен.

А еще прибыль можно неэффективно направлять и получится, что прибыль есть, а компания не растет, соответственно и акции не растут -

Soul @ 10.5.2020

А какой риск в случае с индексом? Под риском мы понимаем волатильность, дисперсию? Но в таком случае почему ЕВ и дисперсия должы иметь какую-то четко направленную корреляцию? Почему чем выше ЕВ тем больше должны быть дисперсия?

Предположу, что если при таком уровне подготовки воздерживаться от пассажей типаSoul @ 10.5.2020

Ты не можешь понять довольно простенькую мысль и математическую модель. Но не можешь и не можешь, боюсь я тут бессилен.

...то у других участников будет больше желания вести содержательную беседу, а не обмениваться колкостями. -

Парадокса нет, ты же сам пишешь:

Mercator @ 11.5.2020

Я убежден в том, что в очень долгой перспективе российские компании принесут меньше прибыли (речь именно о прибыли компаний, а не о стоимости акций), чем американские.

Меньше, но не ноль прибыли же. Следовательно существует цена, при которой вложение в российский рынок будет выгоднее на сто лет. Если смотреть по P/E - рынок оценивает это "меньше" примерно в три с половиной раза. -

Mercator @ 11.5.2020

Интересует твоё мнение, на какие числа смотреть (Текущее Р/Е? Срок инвестиций? Целевое Р/Е? Другое?), чтобы всё-таки купить себе немного неСША.

Наложи на график интересующего тебя рынка, график p/e этого рынка. Или другого доходного мультипликатора, например ev/ebitda. Вот по мне, так скажем в s&p500 сейчас лучше не вкладываться,т.к. мультипликаторы на исторических мах, по крайней мере на графиках, которые я смог нагуглить. -

sanitar @ 11.5.2020

Я понимаю о чем ты говоришь. Активные инвесторы, спекулянты тоже участвуют в ценообразовании. Но какая-то часть все равно остается за притоком от пассивных инвесторов. Если в основном они будут грузить на США, то это отразится на цене, уменьшая гипотетическое +ев штатов. Получается какой-то механизм испарения +ев есть. А за счет чего появляется +ев америки я еще не услышал от тебя.

Какой-то механизм "испарения" ЕВ есть. Я с этим не спорю. Что не мешает (в теории) рынку США оставаться самым выгодным. Это не противоречит напрямую теории эффективного рынка. Остается ли рынок США самым выгодным или нет - я без понятия.

По поводу +ЕВ рынка США. Я опять же без понятия. То есть я могу написать кучу причин. Как я могу написать кучу причин и для +ЕВ развивающихся рынков. Но как все эти причины взвесить и получить вы выходе число - я не знаю. -

2unreal2b, Ну вон Слон не захотел мне объяснять. Может быть ты объяснишь. Есть долгосрочная доходность индекса. Есть какие-то краткосрочные колебания цены. Ты говоришь: индекс США не может быть долгосрочно выгоднее остальных индексов, потому что эффективный рынок и все такое. Я готов этот аргумент принять, если бы колебание цен индекса зависело исключительно (или в основном) от долгосрочных инвесторов. Людей, которые покупают на 20 лет и ждут, не продают и не ребалансируют раньше. По моим ощущениям в реальности это не так. Если есть какие-то исследования на эту тему, я бы с удовольствием почитал.

Я приводил тут уже утрированный пример. Акции А средняя доходность в год 8%, акции Б первые 10 лет растут на 15% в год, потом падают. Акции В первые 10 лет падают, потом растут на 15%. Долгосрочная доходность будет больше у акций А. Но эффективный рынок купит акции Б и акции В (продав акции Б).2unreal2b @ 11.5.2020

А про горе-трейдеров пассаж к тому, что твое рассуждение верно, только если ты считаешь, что у тебя какие-то особые критерии для оценки активов относительно среднего инвестора.

У меня нет никаких особых критериев. Как и у вас.

Я не знаю, что будет с рынком США. Я не знаю как рынок покажет большую доходность в следующие 50 лет. Я просто не согласен с тем, что все исторические данные нужно игнорировать. Гипотеза о том, что рынок США наиболее выгодный (по историческим данным) - это неплохая стартовая гипотеза. Если будут какие-то аргументы или факты против, то вес этой гипотезы в моих глазах будет понижаться. Если будут аргументы или факты за, то повышаться. Но рассуждения в стиле "на историческое ЕВ вообще смотреть не нужно при составлении портфеля, потому что эффективный рынок и все такое. Нужно смотреть только на волатильность" мне кажутся странными. Вот собственно и все. -

Одно из следствий из гипотезы эффективного рынка - невозможно получить доходность выше рыночной не взяв на себя риск больше рыночного (риском считается волатильность). Поэтому, если придерживаться ГЭР, то действительно невозможно с меньшей дисперсией получить большую доходность.

Одно из следствий из гипотезы эффективного рынка - невозможно получить доходность выше рыночной не взяв на себя риск больше рыночного (риском считается волатильность). Поэтому, если придерживаться ГЭР, то действительно невозможно с меньшей дисперсией получить большую доходность.

Почему может иметь смысл покупать экономику всего мира, вместо экономики США - могущество США и их благоприятное устройство для бизнеса и фондового рынка не пожизненная константа. И пример фондового рынка Японии, и примеры могущественных империй прошлого, потерявших свои позиции, уже приводились.

Поэтому если вам нужна максимально пассивная инвестиция не только на ближайшие 20 лет, но и на поколения вперёд, то вполне логично вложиться в весь мир, в этом случае вам будет безразлично, какое место будет занимать отдельная страна в мировой экономике через 100 лет. Я бы лично так и сделал, если бы инвестиционный капитал был 10 млн$+, например )

Если же вернуться к более обозримым срокам и более реальным капиталам, то вложится в США выглядит вполне адекватным действием для тех, кто хочет доходность больше среднемировой и готов к большему риску. Потому что конечно, вкладывать в отдельную страну, это больший риск, чем в весь мировой рынок. -

destroyalldreamers @ 11.5.2020

Одно из следствий из гипотезы эффективного рынка - невозможно получить доходность выше рыночной не взяв на себя риск больше рыночного (риском считается волатильность).

Можешь объяснить на пальцах почему? Я действительно не понимаю. Вот допустим утрированный пример. Я покупаю акции на 20 лет и держу их. Все остальные на рынке занимаются исключительно высокочастотной торговлей. Почему условный рынок США при таких условиях не может показывать долгосрочную доходность выше? Чему это противоречит?

Ну и если дальше утрировать. А если мы должны будем купить и держать 100 лет. То разве наличие +ЕВ у какого-то из рынков будет противоречить гипотезе? Никто не покупает и не держит 100 лет. Значит на курс акций это не влияет. А влияют абсолютно другие параметры.

Или есть какая-то оптимальная стратегия торговли по ГТО. Но это же явно не купить и держать акции 20 лет. Стратегия купить и держать 20 лет не является даже локальным максимумом. -

Soul @ 11.5.2020

Я приводил тут уже утрированный пример. Акции А средняя доходность в год 8%, акции Б первые 10 лет растут на 15% в год, потом падают. Акции В первые 10 лет падают, потом растут на 15%. Долгосрочная доходность будет больше у акций А. Но эффективный рынок купит акции Б и акции В (продав акции Б).

Нет, эффективный рынок так не сделает, потому что не знает будущего. Он эффективный, потому что вся информация уже заложена в цене, а не потому что он знает что будет с активами. -

Soul @ 11.5.2020

Можешь объяснить на пальцах почему? Я действительно не понимаю. Вот допустим утрированный пример. Я покупаю акции на 20 лет и держу их. Все остальные на рынке занимаются исключительно высокочастотной торговлей. Почему условный рынок США при таких условиях не может показывать долгосрочную доходность выше? Чему это противоречит?

Если мы исходим из аксиомы, что рынок эффективен, то как только будет способ, которым можно будет получить большую доходность, неся меньшие риски, то учитывая всеобщую доступностей всей информации для всех инвесторов, весь рынок устремится туда, как вода в яму, и этот способ моментально перестанет быть таковым.

3 человека читают эту тему (1 пользователь, 2 гостя):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Сорри, но все твои прошлые дискуссии не дают оснований в это верить.

В общем, своё мнение я сказал, а вести длинный спор мне неинтересно.