| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Нифига ты один плюсовой день притянул на 94 года!

-

-

Mercator, нет, делить на 251,2 катастрофически неправидьно, только корень.

-

-

Цитата (Mercator @ 21.10.21)

Осталось вычесть комиссию фонда за день (0,03%/251,2=0.000119%)

Вот тут выглядит спорно, я хз как они смогли бы работать с такой комиссией при неоколонулевой ставке рефинансирования. Например, в начале 80-х она вообще под 20% годовых была.

Если не ошибаюсь, они стартовали в 2009? Т.е. как раз когда стоимость заёмных денег ушла почти в ноль, и это не случайно, на мой взгляд.

P.S. Наверное, когда-то уже говорилось, но всё же: откуда взялась цифра 0,03%? На сайте у них expence ratio = 0.93%

-

БоевойСлон, речь не про UPRO, а про VOO. Внимательнее.

Про симуляцию UPRO будет отдельный пост и там, конечно, учтена кредитная ставка.

-

Mercator, расчетами не занимался, размера ошибки не знаю, но концептуально там корень. Полагаю, что при увеличении процента, ошибка будет расти.

-

-

Симуляция UPRO.

Тут нам нужны всё те же посуточные данные S&P500 и данные по выплаченным дивидендам. К ним добавляется процент по кредиту, который платит UPRO за 2/3 своих активов.

Методика расчета кредитного процента такова. UPRO существут с 2009 года. Для начала я взял уже готовую симуляцию VOO и очистил ее от комиссионных (0,03%), получив фактические данные по изменению индекса+дивиденды. Умножил посуточно на 3 и назвал "Честный UPRO", то есть UPRO, который не платит за кредит и не берет Expense Value.

Потом по методике, аналогичной симуляции VOO, посчитал фактическую доходность UPRO с дивидендами за всю его историю с 2009 года. Средесуточная разница получилась в пересчете на год 2,82%, то есть реальное UPRO росло на 2,82% в год медленнее, чем лабораторное Честное UPRO.

Вычел 0,93% комиссионных, получил 1,89%. Это то, что UPRO отдает в год за кредит. Но кредит берется не на весь объем, а только на 2/3, значит, чтобы узнать, какой был процент по кредиту, надо 1,89 умножить на 3/2. Получилось, что UPRO берет кредиты в среднем под 2,83% годовых. Забавно, что это почти в точности совпало с суммарным отставанием UPRO от Честного UPRO.

Но использовать этот кредитный процент для симуляции с 1927 года нельзя, т.к. в разные года кредит в Америке стоил разных денег, как верно заметил БоевойСлон. Чтобы понять, какой должен был быть процент по кредиту для UPRO в каждую конкретную дату, надо взять за якорь какую-нибудь базовую ставку в 2009-2021, сравнить ее с 2,83% и увидеть размер переплаты. Эту переплату примем за константу (в этом месте принимается критика). Я взял ставку Long Interest Rate из базы данных Шиллера и посчитал ежедневное отставание UPRO от этой ставки, не забыв убрать комиссионные 0,93% в год. Оказалось, что UPRO переплачивает 0,54% годовых (0,00002165% в день) относительно Шиллеровского бенчмарка. Эту величину мы и будем добавлять к ежедневным расходам.

А дальше всё, как и с VOO.

Умножаем на 3 суточное изменение S&P500, добавляем утроенные дивиденды, вычитаем суточную комиссию (0,93%/251.2), вычитаем 1/251,2 ставки лонг терм кредита из базы Шиллера (для каждого дня он разный. Сейчас 1.29% годовых, в 1980 был и больше 15%) вычитаем 0,00002165% и всё. Суточное изменение UPRO готово, протягиваем формулу на 24550 торговых дней (1927-2021) и любуемся результатом. Как я уже ранее говорил, за 94 года рост составил х70000.

Ради интереса прогнал за 94 года "Честное UPRO", чтобы узнать, какую его часть сожрали проценты по кредиту и комиссионные. Оказалось, что каждый доллар, вложенный в такой лабораторный актив, к 2021 году превратился бы, гарантирую, вы удивитесь

в 32 миллиона долларов. Получается, что накладные расходы сожрали за этот период 99,8% процентов всех денег. Но даже несмотря на это получилось х70000, что на порядок больше, чем просто вложения в индекс.

Расчеты проверял, но и про старуху бывает порнуха, так что если вдруг кто найдет ошибку, не держите в себе.

Вопросы, критика приветствуются.

-

Извиняюсь за немного нубскиий вопрос:

Допустим я определился и хочу вложить деньги в аналог снп500, типа VOO или SPY

Или в фонд от Вангарда, который на весь мир, VT

насколько я понимаю, валюта у этих фондов usd

Но у меня сбережения в евро

Могу ли я без конвертации евро/доллар приобрести эти тикеры?

Или может есть аналоги этих фондов, которые торгуются в евро? -

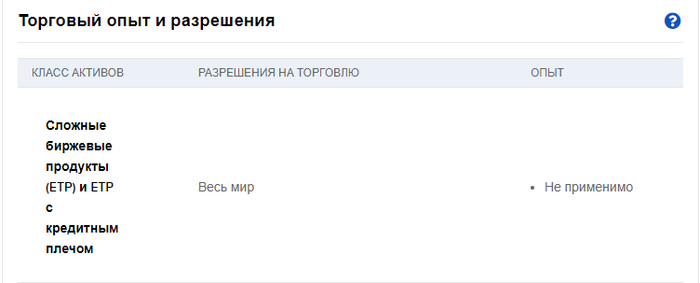

Когда-то запросил разрешение на торговлю сложными продуктами, так ничего и не получив. Сегодня увидел, что висят три уведомления, где я должен расписаться, что всё понял. Сделал, после чего ничего не изменилось, и купить UPRO всё так же нельзя. Разрешение выдают спустя время, или я упустил какой-то этап?

-

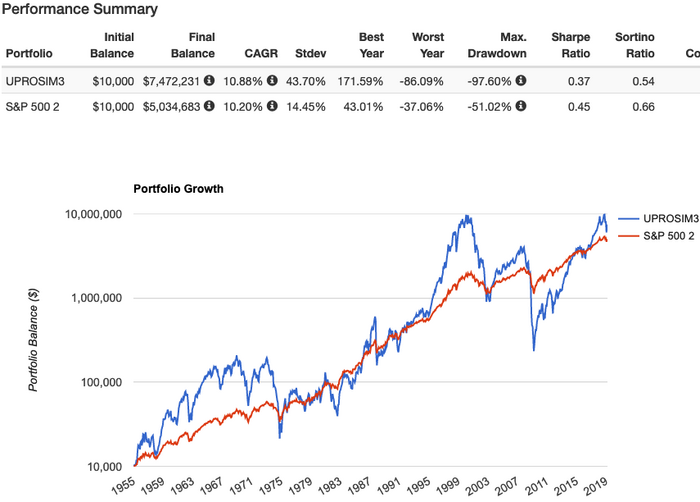

Честно, не разбирался как вы считаете доходности UPRO, но на форуме bogleheads.org "HEDGEFUNDIE's excellent adventure [risk parity strategy using 3x leveraged ETFs]" уже давно есть известная тема с разными симуляциями и стратегиями использования UPRO в своём портфеле. И, например, с 1955 года картина не такая радужная как вы описываете, и точно стоит ознакомится с этой темой.

S&P 500 vs UPRO:

-

skrant, спасибо за пост, я уж и не надеялся, что кто-то отреагирует.

Я читал эту тему полностью, но давно, и подзабыл, что там были симуляции.

На графике мы видим симуляцию UPRO, который с 1955 по 2019 год дал нам доходность в 747 раз.

Моя симуляция показывает за этот же период рост в 11000 раз.

Очевидно, у нас либо разные методики, либо у кого-то ошибки в арифметике. Надо разбираться.

Вот этот пост с симуляцией. Ушел копаться.

P.S. просьба ко всем: если ссылаетесь, давать сразу ссылки. Вам не сложно, остальным приятно.

-

Народ, нид хелп. То ли лыжи не едут...

Смотрите, пытаюсь вытянуть методику симуляции UPRO из поста выше. Там, в посте, прямо есть ссылка на исходные данные. Но в этих данных нет ни одной вкладки с посуточной статистикой снп500 с 1955 года. А как без этого симуляцию делать-то? Ведь в числе прочего надо данные за каждый день последовательно на 3 умножать, без этого никак.

Саму методику симуляции (разъяснения по типу тех, что я давал выше) тоже не нашел, ткните плиз.

Вот ссыль https://drive.google.com/file/d/16ORudKEK7BEtMvrqYGQwQhWfTP-0FggA/view

P.S. Если у вас тормозит этот гуглодок, можно сохранить его себе на диск, мне помогло.

-

Только что прочитал интересную версию, что ETF с плечом работает немного не так, как я думал до сих пор.

Старая версия: имеем акцию ценой 100.

при росте S&P500 на 3%/день, цена акции Х=103,

UPRO растет на 3*3%=9%, что равносильно Х=109

при росте S&P500 на 10%/день, цена акции Х=110,

UPRO растет на 3*10%=30%, цена акции Х=130, и т.д.

при падении S&P500 на 3%/день, цена акции Х=97,

UPRO падает на 3*3%=9%, цена акции Х=91,

при падении S&P500 на 10%/день, цена акции Х=90,

UPRO падает на 3*10%=30%, тут цена акции Х=70.

Прочитал, что 3х значит не 3*%%, а (%%)^3. Третья степень!

И тогда все выглядит не так.

Новая версия: имеем акцию ценой 100.

при росте S&P500 на 3%/день, цена акции Х=103,

UPRO растет на 3%^3=9.27%, что равносильно Х=109.27

при росте S&P500 на 10%/день, цена акции Х=110,

UPRO растет на 10%^3=33.1%, цена акции Х=133.1, и т.д.

при падении S&P500 на 3%/день, цена акции Х=97,

UPRO падает на (1-3%)^3=1-0.9127=-8.73%, цена акции Х=91.27,

при падении S&P500 на 10%/день, цена акции Х=90,

UPRO падает на 0.9^3=0.729, на 27,1%, тут цена акции Х=72,9.

и главное! при падении на 33%, UPRO потеряет не 99%, а 0,67^3=0.3008, цена акции станет 30.08 и UPRO потеряет 69.92% от своей стоимости.

Т.е. при росте на К% UPRO умножаем не на 1+3*К%, а на (1+К%)^3, соответственно при падении коэфф не (1-3*К%), а (1-К%)^3, что лучше.

Везде это как-то нечетко написано, как работает плечо.

Кто знает, где найти инфу?

-

Вот здесь ты можешь скачать NAV History и проверить на реальных значениях, как именно вычисляется значение ЕТФа.

Полагаю, что ты ошибаешься

-

Цитата (Jak @ 25.10.21)

Только что прочитал интересную версию, что ETF с плечом работает немного не так, как я думал до сих пор.

Где это такое написано?

Нет, ЕТФ с плечом работает именно как ЕТФ с плечом.

UPRO состоит из:

100% snp500

200% взятого в долг snp500

-200% заемных средств.

Итого 100%.

Хулио совершенно верно заметил, что проверить это несложно, открыв отчет по чистым активам. Кроме того, моя симуляция, посчитанная именно как умножение на 3, а не как возведение в степень, дала результат, близкий к реальному (за тот срок, когда можно сравнивать с реальностью, а именно за 2009-2021).

-

Добрый день!

У меня опять вопрос по облигационным фондам.

Сравним два:

Vanguard Total Bond Market ETF (BND) - комиссия 0,035% - доходность за 5 лет ~1,75% (после вычета налогов; последние пару лет вообще отрицательная)

Включает в себя 65% казначейских облигаций разного срока (которые сейчас околонулевые) и 35% облигаций суперликвидных корпораций.

iShares 0-5 Year High Yield Corporate Bond ETF - комиссия 0,3% - доходность за 5 лет ~4% (после вычета налогов)

Тут соответственно краткосрочные корпоративные облигации.

Когда речь про VOO / какой-то другой фонд акций, идея Меркатора грубо в том, что экономика глобальна, и мы вкладываемся в фонд, покрывающий большую долю рынка с минимальной ценой обслуживания (VOO).

Я правильно понимаю, что к фондам облигаций это не очень применимо, т.к. они используют бумаги, которые совершенно по-разному себя ведут, и тут надо сравнивать потенциальную доходность с комиссией за обслуживание? Т.е. тут брать тупо BND кажется вообще нет смысла, и надо искать другие варианты?

-

Добрый вечер , помогите пожалуйста советом . Пару дней назад завел счет в Freedom Finance и купил 9 акций VOO snp500 . Где-то читал что нужно обращаться в налоговую после открытие счета в течении 30 дней , а то будут штрафы . Как это нужно все правильно сделать . Я резидент Украины , нигде никогда официально не работал . Но накопил около 30к которые хочу сейчас проинвестировать . К каким вопросам готовиться .Толковой инфы не могу найти в интернете . Что вообще нужно сделать и как это делать правильно . Может есть смысл делать в паузу между переводами .Пока что я перевел на ФФ 4к . Планирую еще 15 и потом создать новый счет на IB и вторую часть туда . Вот прям для меня это очень сложно . Еще планирую в дальнейшем инвестировать регулярно с покерных доходов которые у меня нигде не задекларированы (доход +-2к$). Спекуляциями на ринке не планирую заниматься , только долгострок с регулярными инвестициями ежемесячно по 500-600$.

Буду очень признателен , если вы найдете время ответить на мой пост . Наверное, лучше будет отписать в личку на ГТ , хотя может кому-то ещё будет интересно.Спасибо большое

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Сами VOO и UPRO были образованы относительно недавно, поэтому для того, чтобы узнать, что там было бы с ними начиная с 1927 года, необходимо провести симуляцию.

Пара слов о методике симуляции VOO с реинвестицией дивидендов.

Нам нужно только два источника данных: значение SNP500 по дням и данные о дивидендах, выплаченных компаниями, входящими в индекс.

Дивиденды группируем по годам и усредняем. Например, по состоянию на июнь 2020 годовой размер дивидендов составлял $59,68 в пересчете на величину индекса, которая тогда равнялась примерно 3000 пунктам. Иными словами, если бы мы в 2020 году вложили $3000 во все акции SNP500 пропорционально их участию в индексе, то за год нам бы насыпалось $59,68 дивидендами. Для 11 июня 2020 годовой процент дивидендов равнялся 59,68/3002,1=1,98794% (3002,1 - это значение индекса на 11.06.2020). В году в среднем 251,2 торговых дня, значит, можно рассчитать суточный процент дивидендов, он нам еще пригодится. Можно считать через корень степени 251.2, это будет правильно, но для нашей точности достаточно просто 1,98794% разделить на 251,2. Получаем 0,007914%. Напомню, это мы сосчитали дивиденды в день.

Теперь собственно симуляция.

Берем значение индекса за сегодня, делим на значение индекса за вчера и получаем суточный рост. Например, 12 июня 2020 SNP500 был равен 3041,31

Делим 3041,31 на 3002,1. Получаем 1,306086%. Это на столько вырос сам индекс за день. Прибавляем дивиденды и получаем 1,306086%+0,007914%=1,314000%. Готов суммарный суточный доход за данный день. Осталось вычесть комиссию фонда за день (0,03%/251,2=0.000119%) и получим результат.

Итак, за 12 июня 2020 года VOO изменилось на 1,314000%-0.000119%=1,313881%

Протягиваем формулу на все 24550 дней (с 1927 по 2021 год) и симуляция VOO готова.