| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Soul, нет, не совсем, здесь именно разница по ЕВ.

Совсем утрированный пример: последние 120 лет гигантские хайповые компании приносили своим акционерам меньше денег, чем обычные, даже загибающиеся индустрии.

Значит, можно искусственно уменьшить долю гигантских хайповых компаний в портфеле и получить бОльшую доходность.

Как: взять более широкий индекс и/или специально добавить сколько-то не-хайповых компаний с помощью какого-то другого индекса.

Получается другое построение портфеля, где вместо полностью рыночной раскладки человек делает собственную раскладку в соответствии с тем, говорят текущая теория/статистика.

Как это вписывается в теорию эффективных рынков: не-хайповые компании рисковее, но риск более чем компенсирован.

На самом деле, VOO даст 90%+ ЕВ доходности факторного задротства.

Дополнительные премии, которые можно получить тем, я о чем я говорю, составят, вероятно, не больше 1%/год по ЕВ на длинной дистанции.

Апд: хотя и в плане диспы здесь тоже есть преимущества.

Например, факторное инвестирование сильно обгоняет просто широкий рынок в Японии за последние 20 лет, что крайне актуально, когда весь японский рынок стагнировал (если не ошибаюсь, та же история была и в США 70-80х годов, когда рынок едва бил инфляцию).

То есть небольшой не-ЕВшный плюс здесь тоже есть.

-

areanu, Ну если ты точно знаешь, что какие-то компании в среднем растут быстрее, то конечно стоит покупать эти компании, а не те, которые растут медленее. На гениальную идею это никак не тянет.Проблема начинается, когда ты пытаешься определить какие компании растут в среднем быстрее. Опираясь на исторические данные можно построить кучу стратегий, которые будут плюсовые на этих данных. Толку от этого только не очень много. Ибо на будущих данных эти стратегии не работают (в среднем опять же).

-

Soul, не работают, если это поведенческая история.

Работают, если это история риска — ожидаемая доходность напрямую связана со ставкой дисконтирования будущих финансовых потоков, а риск — это и есть ставка дисконтирования, вид сбоку.

Все факторы, которые я перечислил, имеют логическое обоснование, которое обусловлено не "неэффективностью рынка", а дополнительным риском, который присущ этим компаниям.

И да, это означает, что "факторный" портфель будет рисковее VOO — но снова повторюсь, что так же, как диверсификация по акциям — это хорошо, так и диверсификация по типам риска имеет свои существенные преимущества.

На самом деле, даже "переоцененность" хайповых компаний, которая наблюдается исторически, тоже может быть объяснена математически, а не иррациональностью участников (вкратце, широкая вилка возможных будущих доходностей новой компании / индустрии приводит к более высоким ценам).

Ничего из того, что я описывал на прошлой странице, не противоречит теории эффективного рынка и не требует иррациональности участников, чтобы это продолжало работать.

По крайней мере, это текущая академическая точка зрения, некоторые вещи (и снова про value stocks) могут вызывать дискуссии.

Только это не про индустрии, а характеристики отдельных компаний: размер, P/B, рентабельность собственного капитала, политика инвестирования.

И речь не идет о выделении пары случайных любимцев, а о легком увеличении доли такого класса компаний в портфеле через индексы.

-

areanu, Может быть это и не противоречит теории эффективного рынка. Я не про это. Выглядит как натягивание совы на исторические данные. Найти "причину" или "объяснение" задним числом несложно. Любой на это горазд. Гораздо сложнее вынести какой-то практический смысл из этих придуманных причин. То есть на их основе выработать стратегию, которая будет плюсовой в будущем, а не только на исторических данных.

Именно в этом ключевая разница и проблема. Придумать теорию и объяснение историческим данным легко. Придумать теорию, которая будет плюсовой в будущем, сложно.

-

Soul, абсолютно справедливая мысль — более того, я ее слышал в подкастах / интервью и от людей, которые эти факторы изначально обозначили в академических работах (например, Ken French), и от людей, которые строят индексы на основе этих факторов (например, глава DFA). Все стороны согласны с тем, что если в факторах нет практического, логичного смысла и объяснения, то это глупость, а не фактор.

Насколько я понимаю, только это и спасло современные финансы от того, чтобы иметь 514 непонятных факторов :)

С теми, что есть, вроде, все удовлетворительно в этом смысле, но, если честно, я не знаю достаточно, чтобы иметь собственное аргументированное мнение.

Впрочем, в моем субъективном восприятии довольно впечатляюще то, насколько добавление этих (в целом, довольно базовых) факторов к рыночному риску повысило объяснительную силу теоретических моделей.

Так же, если я не ошибаюсь, изначально факторы (особенно первые два) были сделаны на выборке по США вплоть до 199х года, и было большой проверкой их логичности и обоснованности то, насколько они хорошо наложатся на данные по всему остальному миру + обновленные вплоть до 2020 года данные.

Пока что модели только обрастают дополнительными подкреплениями — субъективно, меня поразило то, что половина факторов статистически прочнее фактора "рыночного риска", которого мы все принимаем за очевидную и аксиоматичную истину.

-

Если коротко ,то что подразумеваете под "буду бить индекс" ?) Индекс дает 6% в год,а вы будете делать 10?15? Насколько это более энергозатратнее?) Может есть смысл купить индекс и забыть (если это не осносвной вид деятельности),чем постоянно быть в боевой готовности (и тратить кучу времени на огромный объем бесполезной инфы) .

-

Ведь даже если вы каким-то чудом обгоните индекс что бы иметь условные 1к в месяц нужно банкролл Овер 120к. В покере даже гриндя как нл25 можно иметь больше, c банкролл 1.5к.

-

underground, а в 2008-2009 с банкроллом 150 долларов можно было на микролимитах вынимать каждый месяц без диспы по 1 500 - 2000 долларов.

Но да - рынок эффективный! И если один знает, то уже весь мир через доли секунды тоже знает

За десять лет чудо произошло - идеальная эффективность появилась, и все необучаемые свиньи стали гениями обучения!

-

Цитата (underground @ 10.04.21)

Ведь даже если вы каким-то чудом обгоните индекс что бы иметь условные 1к в месяц нужно банкролл Овер 120к. В покере даже гриндя как нл25 можно иметь больше, c банкролл 1.5к.

Что значит чудом? Ну давай возьмем трейдеров с ютуба: Солодин Кречетов Черных. Они заработали трейдингом больше 1 млн$. Это просто выброс диспы?

-

areanu, мб просто купить mid cap + small cap index и не париться?

-

BeatniK, ты думаешь у них есть готовая плюсовая стратегия которой они готовы поделиться ? И какой у них стартовый капитал был ? Не думаю что они с 1к раскрутились. Просто почитав тут инфу я так понял индекс это 6% в год. А обогнать индекс и иметь 10% это уже круто и очень сложно. Так вот вопрос какой нужно иметь банкролл чтобы зарабатывать условные 1к в месяц если ты плюсовый трейдер ?

-

BeatniK, а на счёт миллионов ведь кто то и стартап начал в гараже и стал миллиардером, просто он выстрелил один из сотен тысяч.

-

cipple, зависит от целей, но, если честно, я не могу представить задачу, для которой предложенный вариант будет наилучшим решением.

Я не знаю, возник ли вопрос из-за моего очень утрированного ответа Soul'у про "хайповые" компании, поэтому отвечу в более общий чертах.

Во-первых, просто для контекста, обычно здесь не идет речь о полном исключении какой-либо категории, просто о перераспределении весов.

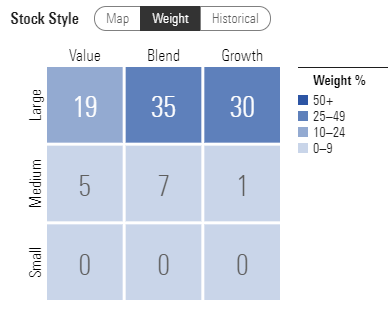

Думаю, большинство читателей блога Mercator'а знакомы с Morningstar Style Box, поэтому я сразу перейду к примерам.

Вот S&P500 (~500 компаний):

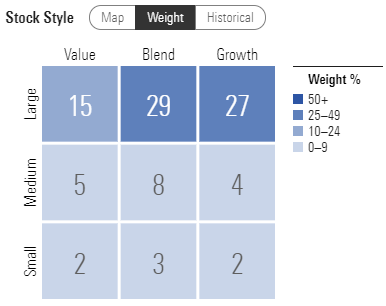

Вот VTI (~3628 компаний):

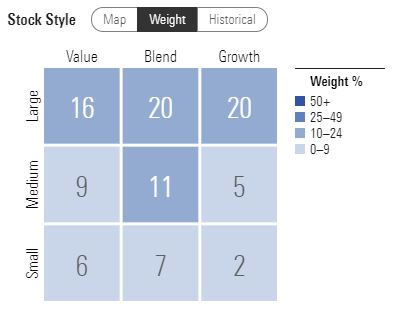

Вот AVUS (~2144 "искусственно прореженных" компаний):

То есть речь не идет о полном исключении категорий, только о весах.

К слову, у меня самого в качестве широкого индекса на Америку VTI, не AVUS, но по несвязанным с факторами причинам:

1) Мне было некомфортно сразу доверяться Avantis'у, хоть они и скопировали один-в-один модель DFA, чтобы первыми занять нишу факторных ETF.

2) У них были (и есть) очень маленькие дневные объемы, а у меня на IB нет подписки на рыночные данные, и я не знал, насколько там глубокий стакан и словлю ли я "проскальзывание" ордером на $10-20k.

Касательно первого я, вроде, подуспокоился, а второе, вероятно, проверю мелкой суммой, когда через месяц буду докидывать деньги на IB.

Возвращаясь к вопросу про mid-cap и small-cap, если это делать, то из-за веры в факторы, но тогда стоит сразу выцеливать mid-cap value + small-cap value.

Это звучит абсолютно разумно, но мне было для себя лень заморачиваться с 2мя доп ETF, поэтому для себя я просто сделал Small-cap value и решил, что сойдет.

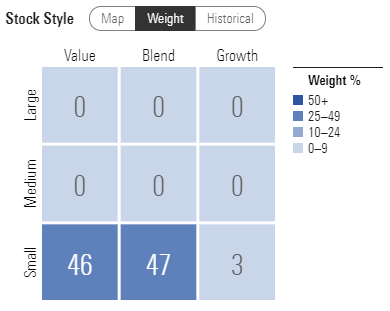

В моем портфеле эту функцию выполняет IJS:

Это означает, что мой портфель никак не выцеливает mid-cap value, но и ладно... Я не претендую на идеальный портфель, простота + 99% результата меня устраивает.

Опять же, AVUV делает эту же работу лучше, чем IJS, но снова те же два пункта про Авантис и мой личный дискомфорт.

TL;DR: на основании последних 60-100 лет по Америке и 30-50 по остальному миру, чуть снизить веса large-cap в портфеле разумно, но едва ли стоит исключать их полностью.

Та же история и с value / остальными факторами — для большинства людей едва ли оптимально идти олл-ин с факторами, достаточно чуть-чуть увеличить их долю в портфеле относительно рыночных пропорций.

P.S. Я решил в очередной раз дописать, что фактор value (=HML, high-minus-low) последние 10 лет не приносил никакой премии по американским акциям, и некоторые считают, что он мертв.

Другие отвечают, что 10 лет по одному рынку не опровергают 100 лет по Америке + 50 лет по миру.

Поэтому, в зависимости от личной точки зрения, тилт портфеля в сторону value — это либо замечательная, либо абсолютно ужасная идея. :)

-

Цитата (underground @ 10.04.21)

BeatniK, ты думаешь у них есть готовая плюсовая стратегия которой они готовы поделиться ? И какой у них стартовый капитал был ? Не думаю что они с 1к раскрутились. Просто почитав тут инфу я так понял индекс это 6% в год. А обогнать индекс и иметь 10% это уже круто и очень сложно. Так вот вопрос какой нужно иметь банкролл чтобы зарабатывать условные 1к в месяц если ты плюсовый трейдер ?

Ютуб все помнит. То есть можно увидеть что там они советовали перед обвалом год назад и после него. Как правило они говорят очевидные вещи: типа покупай доллары по 73 и продавай нефть по 70. И это работает. Но важный момент, который там тоже часто повторяется, что главное это не слить. Так как если потерял 50%, то заработать придется 100%. А спуститься на более мягкое поле там нельзя.

-

underground,

Главное навык. Если есть опыт,то можно без проблем и с 1000 по быстрому раскрутиться например в крипте. И по мере увеличения капитала до 25000(законодательный минимум для дэйтрейдинга) переходить на фондовый рынок тоже.

-

Цитата (underground @ 10.04.21)

BeatniK, ты думаешь у них есть готовая плюсовая стратегия которой они готовы поделиться ? И какой у них стартовый капитал был ? Не думаю что они с 1к раскрутились. Просто почитав тут инфу я так понял индекс это 6% в год. А обогнать индекс и иметь 10% это уже круто и очень сложно. Так вот вопрос какой нужно иметь банкролл чтобы зарабатывать условные 1к в месяц если ты плюсовый трейдер ?

Ну тут немного не верные выводы. Как я понимаю, иметь трейдингом можно много больше 10% в год, но для этого используют спец инструменты. А ТС говорит, что индекс не обогнать исключительно торговлей акциями компаний, которые в индекс входят.

-

Сумма колебаний цены актива за определенный период времени > или = изменению цены данного актива за этот период времени! Соответственно теоретически существует вероятность обогнать инвестора с помощью трейдинга. Вопрос только в том: этот способ уже кем-то открыт или пока нет? Но это и не важно. Важно только то, что способ существует исходя из логики.

Для разминки предлагаю пример. Можете критиковать, ибо математик я так себе и могу заблуждаться.

Допустим есть некая акция А. Нам заранее известен ее график на бесконечной дистанции. Это классическая синусоида. У нас есть два испытуемых: пассивный инвестор и активный тредер. Ну совершенно ясно, что на бесконесной дистанции все на что может рассчитывать инвестор это в зависимости от точки входа либо заработать либо потерять деньги в размере ширины синусоиды. А теперь трейдер. Он знает график. Он чертит на нем скользящую среднюю с периодом бесконечность. И получает прямую линию проходящую по центру синусоиды и строит алгоритм торговли. Допустим он берет всем известную и критикуемую стратегию пробоя скользящей средней. Он совершает трейд в момент пробоя синусоидой ее МА, в зависимости от направления пробоя он либо шортит либо лонгует. Закрывает трейд он сразу, как только график отклонится от МА на 1 пункт. Получаем прибыль на бесконечной дистанции равную бесконечности.

К чему я все это. Изменения цен на рынке не случайны. Привет детерминизм. По этому существует вероятность выявлять закономерности или причины движения цен и строить алгоритмы активной торговли, обгоняющие пассивное инвестирование.

-

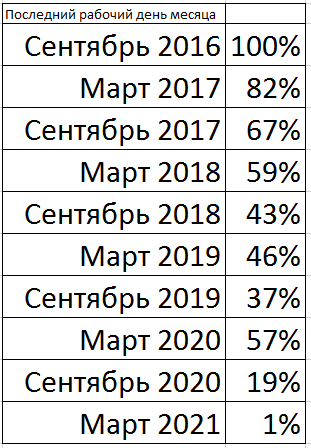

Цитата (Mercator @ 01.04.21)

Сегодня S&P500 преодолел отметку в 4000 пунктов. Поздравляю всех причастных.

У меня двойная дата. Сегодня удвоились деньги, которые я вложил в VOO в конце 2016.

Вот каких результатов достигли те, кто купил VOO: слева - дата покупки, справа - прибыль к текущему моменту.

Т.е. за эти годы ты не вынимал ни доллара?

Какая-то не очень правильная пенсия получается.

Я извиняюсь если уже писал про это. Блог очень активный, не поспеваю читать все.

Для меня до сих пор не ясна оптимальная стратегия изъятия пенсии.

Допустим сегодня я решаю уйти на пенсию и вкладываю все свои средства в количестве Х в индекс. Я ориентируюсь на исторические данные (за неимением лучшего ориентира) и рассчитываю что индекс даёт в среднем по Y процентов в год. Этот Y как раз жизненно необходим мне на существование, т.е. я должен вынимать Y от моего начального вложения каждый год (для простоты раз в год) чтобы не умереть с голоду. Я не могу потерпеть, вынуть меньше и т.п.

Пусть Y=10%Если завтра индекс начнёт падать или стоять на месте, и так продолжится 10 лет, то я тупо проем все свои вложения.

Разве не так?Даже если цифры не такие агрессивные, скажем Y=5%, а стагнация длится лет 6, то я за эти годы на хило откусываю от своих вложений.

-

VANISH, считалось, а некоторыми считается и сейчас, что согласно историческим данным безопасно изымать 4% капитала в год. Вот видео с объяснением.

Краткое содержание в посте 3volution.

Цитата (3voluti0n @ 25.02.21)

chipandchip, спасибо за видео. Ну он не утверждает, что правило 4% не работает. Он говорит что оно не оптимально и рисково, предлагая использовать идею Вангарда о динамическом снятии от 2.5 до 5% ежегодно, в зависимости от "успешности" финансового года для твоего портфеля, т.к. в будущем доходности могут быть сильно ниже чем мы планируем. В принципе весьма здравая идея, почему нет.

Ну и как я понял предлагает не просто выйти на пенсию и проедать накопления (концепция FIRE), а немного работать даже выйдя на пенсию. Эта идея отражается в концепции Barista FIRE (условно ты подрабатываешь баристой на пляже, на легке занимаешься любимым делом). Опять же, почему бы и нет? Это позволит покрыть базовые потребности и меньше снимать со своего портфеля, позволяя сложному проценту делать чудеса с остатками.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Я всё ещё крайне далек от понимания, но разобраться хочу, так что если в тред ворвется более квалифицированный, чем я, собеседник, с интересом почитаю вашу дискуссию.