| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Цитата (VANISH @ 11.04.21)

Т.е. за эти годы ты не вынимал ни доллара?

Из какой фразы в моем посте ты сделал этот вывод? Вынимал, конечно. И добавлял тоже по мере поступления денег из других источников. В 2016 году первая покупка была у меня на 125к. Эти деньги и удвоились. Очевидно, это лишь малая доля того, что там сейчас лежит.

Цитата (VANISH @ 11.04.21)

Для меня до сих пор не ясна оптимальная стратегия изъятия пенсии.

Самый простой способ - не заморачиваться над подсчетами, а работать, пока капитал не достигнет 300х месячных расходов. А потом вынимать ровно столько, сколько надо в данный момент. Нужна машина - снял на машину. Не нужна машина - снял на еду.

Я вынимаю равные куски по 500+ тыр за раз. Как закончилось - снова вынимаю. Может долго не заканчиваться, а может сразу закончиться. По ситуации.

-

areanu, спасибо за то, что поднял тему многофакторных моделей. Давай я рабоче-крестьянским языком напишу, как я их понял, а ты меня поправь, если что не так.

Все акции можно разделить на две группы по какому-нибудь критерию (это и называется фактор). Сразу пример, мне так проще.

Есть акции роста, а есть акции стоимости. Первые - лидеры, вторые - слабенькие компании. И исторически вторые обгоняли первых. И это не совпадение вовсе, а плата за риск, т.к. хилые фирмы чаще разоряются.

И поинт в том, что если брать только середнячков и слабаков, то можно повысить МО портфеля.

Вроде звучит логично, особенно с учетом того, что автор этой идеи - Ю.Фама, нобелевский лауреат, который как раз и является автором гипотезы эффективного рынка.

Но если мы берем только полутрупов, то нам платят за риск, то есть это не бесплатное увеличение МО.

Таких факторов еще штук 5 набралось на данный момент.

И тут мы переходим к главному. Почему-то считается, что если индекс проредить, но не целиком, а оставив порядка 2/3 от рынка, убрав не все компании, которые находятся на темной стороне факторов, а лишь некоторые, то мы не только повысим ЕВ, но и не приобретем повышенный риск. Вот эта сентенция мне совсем не понятна. На данный момент не вижу объяснения, почему так. Куда пропал повышенный риск-то? Вот этого я так и понял. Хочу разобраться. Если можно, сразу с примерами и числами.

-

Цитата (Mercator @ 11.04.21)

Самый простой способ - не заморачиваться над подсчетами, а работать, пока капитал не достигнет 300х месячных расходов. А потом вынимать ровно столько, сколько надо в данный момент. Нужна машина - снял на машину. Не нужна машина - снял на еду.

Я вынимаю равные куски по 500+ тыр за раз. Как закончилось - снова вынимаю. Может долго не заканчиваться, а может сразу закончиться. По ситуации.

В среднем ты снимаешь ежемесячно меньше чем банкролл в ИБ/300?

-

-

Это разве не значит, что у тебя капитал больше 300 месячных расходов?

-

Цитата (БоевойСлон @ 11.04.21)

Это разве не значит, что у тебя капитал больше 300 месячных расходов?

Разумеется, больше. 300х - это порог, после которого можно выходить на пенсию. К тому моменту, как я узнал, что деньги можно инвестировать в ЕТФ, у меня уже было больше, чем 300х, то есть я мог и не работать последние годы.

P.S. По поводу многофакторных моделей. Ты разбирался в этом? Если да, интересны твои мысли.

-

Не, я все эти длиннопосты пропускаю, не читая :)

-

Цитата (Mercator @ 11.04.21)

И тут мы переходим к главному. Почему-то считается, что если индекс проредить, но не целиком, а оставив порядка 2/3 от рынка, убрав не все компании, которые находятся на темной стороне факторов, а лишь некоторые, то мы не только повысим ЕВ, но и не приобретем повышенный риск. Вот эта сентенция мне совсем не понятна. На данный момент не вижу объяснения, почему так. Куда пропал повышенный риск-то? Вот этого я так и понял. Хочу разобраться. Если можно, сразу с примерами и числами.

Есть несколько ответов почему факторы работают. Первая версия заключается в том, что ты берешь на себя специфический риск и за это получаешь плату. Вторая версия связана с поведенческой экономикой. Грубо говоря, люди предсказуемо иррациональны в некоторых ситуациях, что ведет к систематическим перекосам в ценах бумаг, которыми ты пользуешься. То есть ты не берешь на себя дополнительный риск, при этом получаешь профит. Ну и пожалуй самый распространенный третий ответ - первое и второе действуют вместе.

В любом случае все факторы полезно комбинировать вместе, так как они не ведут себя одинаково. Получается отличный диверсифицированный портфель с в теории ожидаемым профитом больше рынка.

-

Еще один (последний?) длиннопост. :)

(я печатал простыню и не видел ответа sanitar'а — поэтому моя простыня отчасти дублирует его идеи).

Mercator, большое спасибо за позитивную оценку моих усилий — с радостью вижу, что моя цель полностью выполнена. Никаких советов или рекомендаций я давать не мог и не хотел, но вот привлечь внимание к теме, чтобы каждый заинтересовавшийся сформировал собственное мнение — это было мне важно.

По безупречной сводке от вас я вижу, что процесс запущен и мнение будет сформировано. Я и правда очень рад. :)

Всё так, разве что факторы не делят на черное и белое, особенно на практике (для академических работ, конечно, используются строгие критерии), и в тех же акциях роста и стоимости есть еще 'blend' посередине.

Про "не приобретаем повышенный риск" вопрос тоже справедливый — в большинстве случаев, думаю, приобретаем. Но есть несколько нюансов. C цифрами не могу, могу тоже только рабоче-крестьянским. :)

Основное преимущество: используя исключительно VOO+UPRO, вы наращиваете один и тот же тип риска, просто "с плечом".

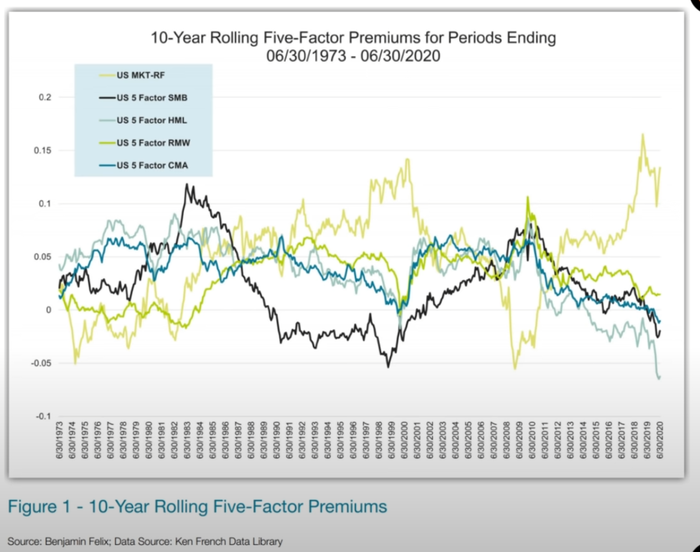

Факторы наращивают риск из "разных корзин", и за счет неполной корреляции, часть риска диверсифицируется. Засуну под спойлер график взаимосвязи рисков разных факторов:

Числовые значения и точные математические определения здесь второстепенны для моей мысли, главное — показать, что иногда факторы могут вытаскивать портфель, когда просто премия за рыночный риск находится на низком (или даже околонулевом уровне) на протяжении 10-15 лет.

То есть, так же, как индекс "нивелирует" риск отдельных компаний, многофакторные модели немного "нивелируют" основной рыночный риск, где целое — чуть меньше, чем сумма составляющих (предположу, что для VOO+UPRO этого эффекта нет).

И, исторически, эта мысль про диверсификацию премий за риск очень работает. Классические два примера:

В США декабрь 1968 года был худшим месяцем для выхода на пенсию (как минимум, с 1900х годов) — за следующие 15 лет до января 1984 года, широкий индекс принес 7.26% годовых, но оказался позади казначейских облигаций, которые принесли 7.63%, при инфляции в 7.22%.

При этом этом Small cap value index (ретроспективный индекс, построенный Фамой/Френчем) имел доходность в 15.8%, а просто Value index — 13.46%.

Другой пример — Япония с середины 1990 до конца 2019.

Широкий японский индекс за период — 2.36% годовых, даже позади казначейских облигаций США (2.63%), в то время как Japan Small cap Value принес 5.43% годовых, а просто Japan Value — 7.96%.

Практическое значение: при выходе на "пенсию" с, допустим, 300-400х месячных трат, наш самый основной риск — то, что по-английски называется sequence risk.

Вкратце, если сразу после выхода на пенсию человек столкнется с десятилетием околонулевых рыночных доходов, то траты уменьшат его портфель настолько, что последующее восстановление рынка уже картину не спасет, придется пересматривать расходы и ужиматься.

Вам этот риск, предположу, не столь существенен; да и мне, если честно, тоже — я сейчас только на 120х, еще совсем не 300х, но рассчитываю лет через 5-10 иметь полноценные 300-350х, и мой человеческий капитал в 35-40 при необходимости сможет компенсировать sequence risk.

-----------------

Вторая часть, абсолютно не связанная с первой, про поведение и как поведение влияет на математику.

С точки зрения академической мысли, разные формы "плеча" в 20-30-40 лет — отличная идея для большинства людей. Финансовый капитал еще находится в стадии наращения, а "усреднить" рыночную доходность не за 30 лет на пенсии, а за 70 лет было бы отлично.

Формами "плеча" могут служить: банковские кредиты под залог; маржа брокера; leveraged ETF; специальное увеличение беты портфеля (например, большой % в small cap'е); факторы и другие варианты.

Но то, где математика и реальность часто расходятся — это когда человек с формой "плеча" оказывается в ситуации огромной просадки, ему обязательно нужно продолжать делать то же самое.

Например, как вы говорили, при большой просадке UPRO тут же восстановить пропорцию UPRO до изначальной.

Большая проблема в том, что люди обычно так себя не ведут на практике. Все исследования показывают, что очень большой процент людей "выходит в кеш", или просто перестает верить, или испытывает внешнее давление отказаться от своей стратегии, и т.д.

И в этом смысле факторы — намного более щадящий вариант "плеча". В случае с UPRO основным тестом уверенности человека будет способность восстанавливать долю на просадках. В случае с факторами — это, наверное, больше про тяжелых вздох, что кто-то, как идиот, сидит со своим менее доходным value на 20-30% от портфеля, пока СНП летит в небеса, а этого СНП в портфеле "только" 70%.

Исключительно с человеческо-поведенческой точки зрения, второе кажется мне намного более простым. Субъективно, у меня отсутствуют нужные части тела, чтобы, как и вы, выйти на "пенсию" с большой долей UPRO, а вот с факторами моя психика справится. :)

---------------

Резюмируя, ваш вариант имеет более высокое МО, чем мой. Но, предположу, мой вариант чуть лучше по соотношению МО/риск, особенно для человека, у которого еще нет х300-400, а только х120.Наши варианты, впрочем, можно совместить, они не взаимоисключающи.

-

Цитата (sanitar @ 11.04.21)

Получается отличный диверсифицированный портфель с в теории ожидаемым профитом больше рынка.

Такой же вопрос как и всем остальным. Почему ты считаешь это закономерностью, а не просто выбросом диспы. Как это объективно отличить?

Если мы возьмем любой промежуток времени, даже пускай 100 лет. Возьмем 10 различных групп акций, которые могут пересекаться, но все-таки должны быть достаточно различны друг от друга. Так вот просто из-за диспы примерно 5 этих групп обгонит "средний" рост за эти 100 лет. Даже если эти группы имеют абсолютно одинаковое ЕВ и дисперсию и даже функцию распределения. Так почему мы считаем, что в нашем случае это не просто диспа?

Мелкие компании обгоняют крупные? Можно это объяснить дополнительным риском (хотя какой риск если ты берешь индекс? Выглядит как натягивание). Крупные обгоняют мелкие? Можно это объяснить тем, что люди недооценивают риски прогореть и что мол это заложено в нас эволюцицей и сослаться на Канемана. Все можно убедительно объяснить.

-

Soul, это разумные вопросы. Математики, экономисты разбирались с ними. Я не математик, поэтому сам не проверял, что они там понаписали. Доверяюсь мнению того же самого Ю. Фамы автора гипотезы эффективного рынка и других специалистов.

Как я понимаю, эти специалисты обрабатывают большие объемы данных и находят аномалии в них. Подтверждают статистическими методами, что вероятность случайного появления таких аномалий крайне мала. Затем чешут репу и ищут логичное правдоподобное объяснение этому явлению. Главная проверка этих изысканий происходит, когда появляются новая информация. Так вот основные факторы, которые сейчас признаются, обнаружились как в изначальных данных, так и в новых, поступивших после публикации исследований, массивах информации со всего земного шара.

Кстати есть такой интересный момент, зависящий от того какой стороны придерживаться в вопросе объяснения существования факторов. Если эти аномалии строго плата за специфический риск, то и это плата никуда не уйдет со временем. Если же брать объяснения поведенческой экономики, то теоретически факторы могут исчезать со временем, если поведение людей поменяется по каким-то причинам.

-

-

Нет, тут помочь не могу.

-

-

Всем привет, нужна помощь. Хочу диверсифицировать портфель и купить UPRO. Клиент не даёт их купить по причине того, если я правильно понял!!!, что у меня нет разрешения на торговлю ETP с кредитным плечом. Чтобы получить это разрешение нужно:

1. Вы должны иметь как минимум Хорошие знания уровня знаний

2. Вы должны иметь как минимум 22-летний опыт торговли или выполнение заданий.

Откуда мне этого опыта набраться, если мне самому чуть больше 22-х?

Есть еще вариант, что я что-то делаю не так. При попытке купить 1 акцию все кнопки становятся "замылеными" и на них невозможно нажать.

Кажется, у Меркатора была похожая проблема.

-

-

Какие источники информации посоветуете для изучения с нуля темы про финансовые инструменты и инвестирование(помимо блога Мерактора?)

Хочется прям все от простого к сложному изучить.

-

photoelement, в блоге уже был ответ. Поищи по слову UPRO

-

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Какой трейдер молодец. Знает заранее, по какому графику будет двигаться цена акции. С такими скиллами ему не в трейдинг, а в казино надо. Как только красное пробьет скользящее среднее, лепим на черное и наживаем без боли.

Kazyulka, у меня к тебе персональная просьба. Ввиду того, что, по твоему признанию, ты математик так себе, избавь, пожалуйста, этот блог от своих гениальных открытий. Заранее спасибо.