| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Привет. При попытке включения Complex Or Leveraged Exchange Traded Products получаю

To be approved to trade Complex Or Leveraged Exchange Traded Products, you must have a minimum 22 years of trading experience in or completion of the tasks.

Как это можно обойти?

Еще в догонку прислали письмо после запроса на фьючерсы.

Dear Trader,

It appears that you are requesting additional trading permissions to your account.

However, it appears that you are either a student/unemployed, but showing income. We need to know how that income is derived. Please forward proof of said stated income to us so that we can review and approve the additional permissions that you are requesting.

Please scan and email us the needed documentation to: -

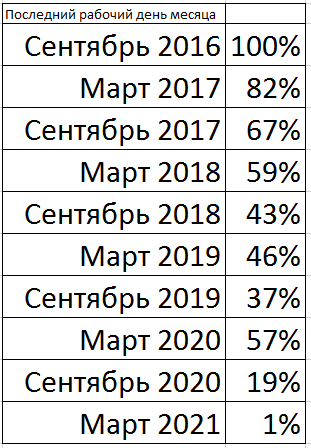

Сегодня S&P500 преодолел отметку в 4000 пунктов. Поздравляю всех причастных.

У меня двойная дата. Сегодня удвоились деньги, которые я вложил в VOO в конце 2016.

Вот каких результатов достигли те, кто купил VOO: слева - дата покупки, справа - прибыль к текущему моменту.

-

Цитата (xxSTEPANxx @ 31.03.21)

Ну и просто вкинул информацию про другие варианты ETF с плечом для обсуждения )

Я сам пока обдумываю покупку TQQQ, это ETF с 3х плечом на QQQ(nasdaq100), и есть мысль поменять upro как раз на него, из за того что в SP500 больше компаний, которые мне совсем не нравятся. На том уровне понимания, на котором я нахожусь, это чуть ли не обязательная сделка, но меня пока смущает, что двое разных людей сказали, что никто не берет такие фонды(и upro кстати тоже) в долгосрок, и обычно их используют чуть ли не строго в спекулятивных целях.

-

-

Mercator, Я спрашивал, одним из ответов было "слишком рискованно". Второй сказал, что если в техах сдуется пузырь, вполне реально за день получить просадку в 33.4% и потерять позицию полностью. Со вторым я впринципе согласен, и вполне допускаю вероятность того, что будущие пузыри и их сдувание, могут быть более суровыми, чем то, что уже было в прошлом. Причем в моменте, когда это произойдет, можно легко не понять степень опасности, а потом уже будет поздно.

-

mewezaso, ну я и говорю. Про ребалансировку ни слова. Жаль, что люди, которые не сильны в математике, дают советы по инвестированию.

Я выше подробно разбирал этот момент. В двух словах, даже при полной потере позиции ничего страшного не случится. На дистанции в плюсе останутся те, кто добавлял UPRO к VOO.

-

Mercator, "неожиданный" вопрос:

если бы тебе было 25 лет и с покером познакомился только сейчас, сделал его бы основной работой с учетом текущих реалий по фишам и румам?

если нет, то чем бы занялся?

-

Цитата (mewezaso @ 01.04.21)

Я сам пока обдумываю покупку TQQQ, это ETF с 3х плечом на QQQ(nasdaq100), и есть мысль поменять upro как раз на него, из за того что в SP500 больше компаний, которые мне совсем не нравятся. На том уровне понимания, на котором я нахожусь, это чуть ли не обязательная сделка, но меня пока смущает, что двое разных людей сказали, что никто не берет такие фонды(и upro кстати тоже) в долгосрок, и обычно их используют чуть ли не строго в спекулятивных целях.

Причина очевидна думаю - рынок на хаях и брать с плечом 3х, когда коррекция для большинства очевидна и вопрос звучит не будет или нет, а когда?

Сам с плечом использую только реверсные фонды на QQQ, так как там обычно не хватает денежных средств, чтобы набрать норм страховку.

-

Mercator, "неожиданный" вопрос:

если бы тебе было 25 лет и с покером познакомился только сейчас, сделал его бы основной работой с учетом текущих реалий по фишам и румам?

если нет, то чем бы занялся?

Нет, думаю, что поезд покера уже ушел. И те, кто сейчас способны выносить оттуда оптовые деньги, и в других сферах проявят себя уж точно не хуже.

Занялся бы бизнесом на стыке IT и финансов. Сейчас для этой сферы эпоха как для покера в 2005. Толпы хомяков ринулись в сеть приумножать кровно заработанное, в результате появились перекосы, под которые просто достаточно подставить ведро и туда польются денежки.

-

интересно, но ни хрена не понятно

-

Онлайн курсы что ли? 😀

Или ты про трейдинг?

-

-

Ох уж эти ясновидцы, которые видят будущее. Завидую людям: знают заранее когда рынок на хаях, а когда нет. Тоже так хочу!

-

Сначала написал полотно о том, что действительно Х2 может сгладить диспу, но потом оказалось, что версия неверна.

К сожалению, как не комбинируй Х2 и Х3, ни доходность, ни диспа не меняются.

за счет сниженной expense ratio у SPUU выкружить какое-то +EV? Но насколько я понял у SPUU надежность и ликвидность меньше

К сожалению, как не комбинируй Х2 и Х3, ни доходность, ни диспа не меняются.

а что, если не комбинировать, а взять только VOO и вместо UPRO в 1,5 раза больше SSO, вот такие два варианта бы сравнить

падение на 50% за день кажется совсем маловероятным на нашем веку

-

Цитата (Cas @ 02.04.21)

а счет сниженной expense ratio у SPUU выкружить какое-то +EV? Но насколько я понял у SPUU надежность и ликвидность меньше

В моем полотне, которое я стёр, было про это. SPUU брать нельзя, даже несмотря на то, что там комиссия 0,64% против 0,91% у SSO. Причина в том, что объем SPUU в сто раз меньше, чем SSO. Иными словами это неликвид и при сделках мы можем налететь на маржу 1%+. Не говоря уже о том, что даже наши микрообъёмы вполне могут сдвинуть стакан, а двигается он, очевидно, только в невыгодную нам сторону.

Но и это еще не всё. Как и любая мелочь, SPUU всегда является потенциальным кандидатом на выход. Мелкие ЕТФ закрывают довольно часто. И вот оно нам надо, разбираться с тем, что бывает, когда твоя бумага проходит процедуру делистинга?

И последнее, про провайдера мне ничего не известно.

-

-

Цитата (Cas @ 02.04.21)

а что, если не комбинировать, а взять только VOO и вместо UPRO в 1,5 раза больше SSO, вот такие два варианта бы сравнить

падение на 50% за день кажется совсем маловероятным на нашем веку

Только это немного не так считается.

Надо взять базовый сценарий, например, 70/30 VOO и UPRO, сосчитать, сколько в нем Снп500, в нашем примере 70+30*3=160% и сравнивать с таким же количеством снп.

Опять же в нашем примере это будет 40/60 VOO и SSO, то есть 40+60*2=160%.

Если в базовом сценарии доля UPRO выше 50%, то тогда вообще не получится найти соответствующую ему пропорцию VOO и SSO.

-

Mercator, спасибо за ссылку.

Покрутил, конечно, еще до твоего поста понял, что не 1,5, а в 2-а раза больше надо брать SSO, чтобы графики стали абсолютно идентичными.

То есть 90/10 VOO/UPRO получается полностью идентичным 80/20 VOO/SSO

Вроде как вероятность единовременного падения на 50% гораздо ниже, чем на 33,3%, но в случае такого падения мы потеряем в два раза больше, и Expense Ratio чуть выше получится.

Короче, надо думать

Если в базовом сценарии доля UPRO выше 50%

да, это ясно, спасибо

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Сначала написал полотно о том, что действительно Х2 может сгладить диспу, но потом оказалось, что версия неверна.

К сожалению, как не комбинируй Х2 и Х3, ни доходность, ни диспа не меняются.

Вот 3 портфеля, в каждом из которых 200% СНП

И вот их результаты

Как видим, нет никакой разницы ни в доходности, ни в риске. Значит, не получится найти такую комбинацию Х1, Х2 и Х3, которая при заданном риске давала бы доходность выше, чем просто комбинация VOO и UPRO.

Чтобы было понятно, насколько мала разница в вышеприведенных графиках, вот вам сравнение 100% VOO vs 100% SSO vs 100 UPRO.