| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

-

-

А вариант полного выхода из индексов на время высокой волы не рассматривали? Я для себя определил вариант полного выхода из позы, когда недельная вола достигает определённых значений. У вас 12 дней, я смотрю блоками по 5 дней (недели), чтобы не частить с выходами.

-

-

Цитата (Cobal't @ 08.02.22)

А вариант полного выхода из индексов на время высокой волы не рассматривали?

Нет, не рассматривали. Наверно, там тоже есть какая-то евешка из-за того, что сейчас мы снижаем риск, а в будущем сможем за счет этого более агрессивно брать УПРО, повышая ожидаемую доходность. Но, по ощущениям, ситуации, когда даже 0%Упро/100% ВОО будет слишком рискованным вложением, оч редки, решили ради этих случаев не усложняться еще дальше.

Цитата (Cobal't @ 08.02.22)

Я для себя определил вариант полного выхода из позы, когда недельная вола достигает определённых значений. У вас 12 дней, я смотрю блоками по 5 дней (недели), чтобы не частить с выходами.

У нас это не так работает, как у тебя. Во-первых, мы посчитали наилучший период, по которому надо брать корреляцию и он оказался равен 12 дням. Если дней меньше, то шум, если больше, то корреляция ниже, т.к. слишком старые данные уже нерелевантны.

Отклонения от среднего мы пересчитываем каждый день по последним 12 дням, то есть для каждого 13-го дня есть свое значение волатильности за 12 предшествующих дней. Исходя из этого значения, мы каждый день добавляем/убавляем процентные пункты относительно дефолтного ратио упро/воо для вычисления оптимального ратио на сегодня.

Пример. Бифф выдал оптимальное ратио 75/25 упро/воо. Значение волатильности за 12 предыдущих дней было 0,03% (что ниже среднего). Смотрим в шпаргалку и видим, что в таком случае при всех остальных параметрах нам надо добавить 7пп в упро, чтобы получить идеальное соотношение риск/доходность. 75+7=82. Юзер получает рекомендацию: сегодня бери 82/18 упро/воо.

И так каждый день.

Все числа условны, мы еще не сделали этот блок.

Как нетрудно заметить, среднее значение волатильности меняется плавно (каждый день мы убираем одну самую старую волатильность и добавляем вчерашнюю, а 11 остальных не трогаем), поэтому и подсказка (увеличить или уменьшить ратио на завтра) будет изменяться без резких скачков и не придется ежедневно метаться между 82/18 и 50/50 например.

-

Цитата (kain1987 @ 08.02.22)

Mercator, привет! А можешь этот датасет выложить сюда, если не трудно?

ооцт3.xlsx (817.6 килобайт)

-

Как нетрудно заметить, среднее значение волатильности меняется плавно (каждый день мы убираем одну самую старую волатильность и добавляем вчерашнюю, а 11 остальных не трогаем), поэтому и подсказка (увеличить или уменьшить ратио на завтра) будет изменяться без резких скачков и не придется ежедневно метаться между 82/18 и 50/50 например.

Mercator, привет!

Как-то это уже не очень похоже на полностью пассивные инвестиции, не много ли активной торговли получается? Какая EV? Каждые 12 дней ребалансировка по корреляции-волатильности?

Насколько я помню, ты говорил, что у тебя НЕ маржинальный счет, т.е. тебе после продажи надо ждать поставки средств на аккаунт еще 3 рабочих дня, верно? Если да, то это ожидание нормально сочетается с рекомендациями БИФФа по ребалансировке по корреляции-волатильности?

-

Mercator, да, Soul, мою мысль правильно понял, я еще чуть в другом аспекте раскрою.

Практическое применение ГЭР для нас - это то, что ЕУ (expected utility) всех активов одинаково. Не ЕВ (матожидание доходности), а ЕУ - в котором зашит и риск. С этим, насколько я помню, ты согласен.Мое следуещее предположение: ЕУ всех стратегий одинаково. Всего множества правил поведения на рынке, включающее как страту, которую придумаете вы, так и 100% УПРО, 100% ВОО и даже 100% кэша. Мы можем получить больший ЕВ разменяв его только на больший риск. Может быть ты не согласен с этим предположением? Я и сам скорее интуитивно рассуждаю.

Если это предположение верно, то возможен только один вариант: снижая диспу, ты снижаешь ЕВ. Ну или альтернативный вариант: предположение выше неверно/ГЭР неверен/вы придумали что-то, до чего не додумались большие деньги.

Я еще по-другому могу повернуть: ты пытаешься использовать тайминг рынка. Чем занимаются люди, которые верят, что они смогут удачно найти момент для входа на рынок? Они оценивают множество своих дурацких и не очень метрик, на основании которых принимают решения. Но им мы не верим. Вы используете только одну метрику - волатильность, но почему-то теперь с помощью тайминга мы можем извлекать дополнительное ЕВ при заданном риске.

-

Цитата (kain1987 @ 09.02.22)

Как-то это уже не очень похоже на полностью пассивные инвестиции, не много ли активной торговли получается?

Колхоз - дело добровольное. Но надо держать в уме, что каждая пропущенная сделка - минус деньги на дистанции.

Цитата (kain1987 @ 09.02.22)

Какая EV? Каждые 12 дней ребалансировка по корреляции-волатильности?

Не понял первую часть вопроса. Ответ на вторую - ребалансировка тогда, когда соотношение активов выйдет за пределы дельты относительно целевого. Для себя я решил, что 1пп отклонения от цели - пора ребалансироваться. Насколько часто это будет случаться? Пока не знаю, думаю, что в спокойные времена один-два раза в неделю.

Цитата (kain1987 @ 09.02.22)

Насколько я помню, ты говорил, что у тебя НЕ маржинальный счет, т.е. тебе после продажи надо ждать поставки средств на аккаунт еще 3 рабочих дня, верно?

Да, счет у меня НЕ маржинальный. И я не точно знаю все правила на этот счет. Но, насколько я понимаю, не всё так плохо. Во-первых, если на счету более 25К, то ограничений нет(?). Во-вторых, если у тебя на счету много акций UPRO и VOO, то, так как на продажу пойдут не все акции, а несколько штук, то продаешь ты их по принципу FIFO. То есть даже если ты сразу продашь свежекупленное, то это будут другие акции (те, которые ты покупал давно, а не те, которые купил только что). В результате никаких нарушений и ограничений не просматривается.

По этому пункту у меня нет 100% уверенности, поэтому буду благодарен, если кто-то, кто в теме, просветит.

-

Цитата (2unreal2b @ 09.02.22)

Мое следуещее предположение: ЕУ всех стратегий одинаково.

В чем измеряется ЕВ я понимаю, а в чем измеряется ЕУ? Если я правильно тебя понял, это не количественный параметр, а субъективный. Он зависит от инвестиционных целей каждого конкретного инвестора. А раз так, то разговор о нем не имеет особого смысла. Кому-то 100% УПРО норм, он ничего не боится. Кому-то и 100% ВОО слишком рисково.

Цитата (2unreal2b @ 09.02.22)

Я еще по-другому могу повернуть: ты пытаешься использовать тайминг рынка. Чем занимаются люди, которые верят, что они смогут удачно найти момент для входа на рынок? Они оценивают множество своих дурацких и не очень метрик, на основании которых принимают решения. Но им мы не верим. Вы используете только одну метрику - волатильность, но почему-то теперь с помощью тайминга мы можем извлекать дополнительное ЕВ при заданном риске.

Вообще не в ту степь. Те, кто пытается поймать точки входа (это и есть маркет-тайминг), думают, что существуют ситуации, когда у рынка есть отрицательное ЕВ. Это очевидная чушь.

А мы регулируем ожидаемый риск портфеля, платя за это евешкой, когда штормит. Причем тут маркет-тайминг?

Мы не входим в рынок и не выходим из него. Мы выбираем размер плеча, который нам по силам терпеть в условиях данной волатильности.

-

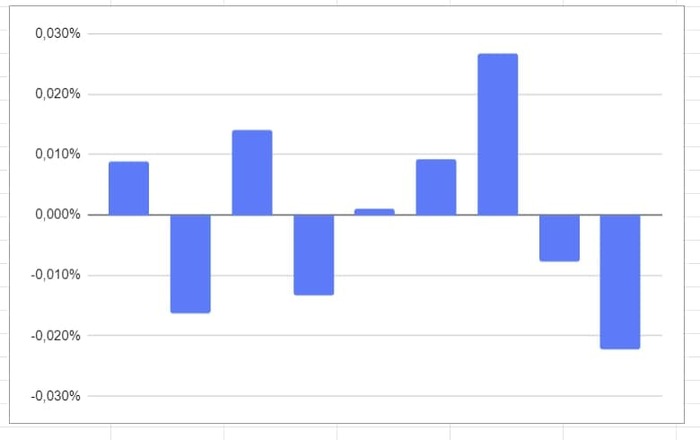

Кстати, несмотря на то, что вроде бы чем сильнее штормит, тем должно быть выше ЕВ (как заметил Соул), на практике за последние 94 года было так.

Здесь все 24К дней разбиты на 9 равных групп по предшествующей волатильности. Слева - штиль, справа - шторм. Колонки показывают отклонение от среднестатистического дневного ЕВ (+0,037%).

В теории слева должно быть отставание, по мере продвижения направо постепенный рост. А на практике - сами видите.

Под спойлером тот же график, но уже не 9 групп, а 23. Картина та же.

Для тех, кто не понял, резюме. Исторические данные говорят о том, что независимо от того, какая волатильность была последние 12 дней, ЕВ 13го дня не менялось.

-

Цитата (Mercator @ 09.02.22)

В чем измеряется ЕВ я понимаю, а в чем измеряется ЕУ? Если я правильно тебя понял, это не количественный параметр, а субъективный. Он зависит от инвестиционных целей каждого конкретного инвестора.

https://en.wikipedia.org/wiki/Expected_utility_hypothesis

Не совсем. Хотя, конечно, ответ "измеряется в ютилях" дурацкий, но это и не так важно.

От инвестиционных целей зависит то, сколько риска готов сожрать каждый отдельный инвестор. А вот курс "риск/ЕВ" определяется эффективным рынком. Т.е. если на рынке есть возможность получить при фикс. риске в одном варианте одно ЕВ, а во втором - большее ЕВ, то выбирается второй вариант. Курс "риск/ЕВ" - это и есть максимальное количество ЕВ, которое можно получить при каждом заданном риске. Оно уже зашито в ценах актива.

Допустим, есть два актива с одинаковым ЕВ, но разной диспой. Тогда участники рынка будут покупать только актив с меньшей диспой, до тех пор пока его ЕВ не снизится до определенного уровня, который рынок сочтет справедливой платой за меньший риск. То есть ЕУ активов будет одинаковым.

Допустим, есть две страты, с одинаковой диспой, но разным ЕВ. Тогда участники рынка будут использовать страту с большим ЕВ, до тех пор пока ее ЕВ не снизится до той величины, что ЕУ стратегий одинаковое.

Вообще нужно уточнить: вот твой конкретный абстрактный пример как раз противоречит ГЭР, с моей точки зрения. Тезис: в рамках ГЭР при заданном уровне риска, любая страта (действия, предпринимаемые в любой день/час/минуту, на основании любой инфы) приносит одинаковое ЕВ. Предсказание: бэктест покажет, что снимая плечо в моменты высокой диспы, мы лишаемся гигантского количества ЕВ (больше трети из асбтрактных х10000).

-

Mercator, привет!

Цитата (Mercator @ 09.02.22)

Да, счет у меня НЕ маржинальный. И я не точно знаю все правила на этот счет. Но, насколько я понимаю, не всё так плохо. Во-первых, если на счету более 25К, то ограничений нет(?). Во-вторых, если у тебя на счету много акций UPRO и VOO, то, так как на продажу пойдут не все акции, а несколько штук, то продаешь ты их по принципу FIFO. То есть даже если ты сразу продашь свежекупленное, то это будут другие акции (те, которые ты покупал давно, а не те, которые купил только что). В результате никаких нарушений и ограничений не просматривается.

По этому пункту у меня нет 100% уверенности, поэтому буду благодарен, если кто-то, кто в теме, просветит.

Ну я тут имел ввиду, не придется ли тебе ждать 3 дня пока деньги с продажи части акций фактически поступят на счет? Насколько я знаю - это не ограничение, это типа не баг, а фича не маржинального счета. Ну вот, далее, есть у тебя рекомендация - ребалансируйся, ты продал, скажем 100 акций VOO с целью купить UPRO, а денег, чтобы купить сейчас UPRO нет - они (деньги) только через 3 дня на счет придут? При торговле 2-3 раза в неделю - это будет препятствием к нормальной работе.

Как я понимаю ты же ежемесячно выводишь себе (500К? вроде ты сам писал), ну так вот, а как ты это делаешь, какая процедура? Продаешь немного акций, ждешь 3 дня пока деньги придут на счет и потом ставишь на вывод - так ведь? Объясни плз.

Цитата (Mercator @ 09.02.22)

Не понял первую часть вопроса. Ответ на вторую - ребалансировка тогда, когда соотношение активов выйдет за пределы дельты относительно целевого. Для себя я решил, что 1пп отклонения от цели - пора ребалансироваться. Насколько часто это будет случаться? Пока не знаю, думаю, что в спокойные времена один-два раза в неделю.

Ответ на 2ю часть понятен - большое спасибо. ИМХО 1-2 раза в неделю - это уже весьма активный трейдинг.

По 1й части, я имел ввиду, а какая ожидаемая прибыль (EV), от всей этой затеи, т.е. стоит ли оно того - торговать 2-3 раза в неделю, ради какой ожидаемой доходности по сравнению с "ничего не делаем"?

-

Цитата (kain1987 @ 09.02.22)

Ну я тут имел ввиду, не придется ли тебе ждать 3 дня пока деньги с продажи части акций фактически поступят на счет?

Это точно нет. Я неоднократно продавал одно и через минуту покупал на эти деньги другое.

Цитата (kain1987 @ 09.02.22)

Продаешь немного акций, ждешь пока деньги придут на счет и потом ставишь на вывод - так ведь? Объясни плз.

А вот для целей кешаута - да, надо подождать два дня, пока деньги будут доступны к выводу.

Цитата (kain1987 @ 09.02.22)

По 1й части, я имел ввиду, а какая ожидаемая прибыль (EV), от всей этой затеи, т.е. стоит ли оно того - торговать 2-3 раза в неделю, ради какой ожидаемой доходности по сравнению с "ничего не делаем"?

Не знаю пока. Мы к программированию корреляции волатильности еще не приступали. Только теоретические расчеты готовы на данный момент.

-

Исследования про волатильность за последние 12 дней наверное в целом полезные.

Но жизнь, развитие технологий и тд становятся более интенсивнее.

Поэтому есть подозрение, что имеет смысл попробовать найти какие то цифры за первую десятилетку и за последнюю.

Скажем это будет 15 дней век назад и 8 дней сейчас. А потом ввести поправочный кэф скажем 0,95 за каждые 10 лет.

И посмотреть насколько улучшатся предсказания.

Одинаковый период за все 100 лет мне как то интуитивно сильно не нравится

-

Mercator, Своими выводами и наблюдениями в последних постах ты опроверг сразу несколько теорий, которых, если я не ошибаюсь

, ты всегда придерживался.

1) О том, что технический анализ не работает - тем фактом, что волатильность за последние 12 дней имеет значение для дальнейшего движения (то, что вы сделали такие выводы на основе исторических цен закрытия, и есть технический анализ)

2) Это же опровергает гипотезу эффективного рынка, так как эффективный рынок должен был давно закрыть подобную неэффективность. А тут получается, что подобное существует уже 100 лет.

И еще.

Цитата (Mercator @ 09.02.22)

Мы не входим в рынок и не выходим из него. Мы выбираем размер плеча, который нам по силам терпеть в условиях данной волатильности.

Упоминаемая тобой ребалансировка портфеля 1-2 раза в неделю это уже не инвестирование, а самый настоящий трейдинг, как и то, что в какие-то моменты ты находишься в рынке без плеча, а в какие-то с плечом. Когда ты выбираешь размер плеча, уменьшая или увеличивая его, это и называется входить/выходить в рынок. Не имеет значения, что вы никогда полностью не выходите из рынка.

P.S. А вообще большое спасибо за идею. Благодаря твоему проекту с Биффом, у меня в голове сложился паззл, как можно сделать бота для торговли S&P500 и другими индексами. Надеюсь, в будущем сравним эффективность наших моделей по тестам.

-

Цитата (Gump @ 10.02.22)

Исследования про волатильность за последние 12 дней наверное в целом полезные.

Но жизнь, развитие технологий и тд становятся более интенсивнее.

Поэтому есть подозрение, что имеет смысл попробовать найти какие то цифры за первую десятилетку и за последнюю.

Скажем это будет 15 дней век назад и 8 дней сейчас. А потом ввести поправочный кэф скажем 0,95 за каждые 10 лет.

И посмотреть насколько улучшатся предсказания.

Одинаковый период за все 100 лет мне как то интуитивно сильно не нравится

Проверили.

К сожалению, 94 лет оказалось мало, чтобы при разбиении их на отрезки получить хоть какую-то тенденцию. Шум жуткий. Но в целом, корреляция по любому числу дней от 6 до 13 дает примерно одинаковые по точности результаты. И эта метрика неизменна что 100 лет назад, что 50, что сейчас. Лучший показатель в зависимости от отрезка даёт где 11 дней, где 6. Но разница всегда в пределах погрешности.

В этих условиях лучше брать 12 дней, чем 6, т.к. чем длиннее корреляция, тем плавнее изменение среднего, а значит, тем реже ребалансировка.

Попутно обнаружили аномалию. В первой четверти и в последней четверти обозревамого 94-летнего периода корреляция сильная, а в середине гораздо слабее.

-

Мне нужна помощь/совет, и я признаюсь, что я сразу спрашиваю тут, позволив себе это всего чуть-чуть погуглить. Такой вопрос уже всплывал несколько месяцев назад, но мне хочется понимать это чуть лучше.

Ситуация:

я — индексный инвестор, без плеча, допустим, близко к VT (но не суть важно, VOO то же самое в контексте вопроса).

родители — сторонники модели рантье + рублевые банковские вклады.

Я размышляю, хочу ли я предложить выступить "банком" для них, дав им +1% к рыночным вкладам, и взять на себя дисперсию в обмен на доп. ЕВ для себя за счет того, что деньги в долларовых индексах имеют более высокое ожидание, чем в рублевых вкладах.

Мне хочется понять, насколько мне это выгодно, и стоит ли оно для меня хлопот.

Оценивая ожидания индекса без плеча, это где-то 6-7%, допустим, 6% за минусом налогов. Рубль, вроде, проседает примерно на 5% в год. Итого 11%.

Но вклады сейчас можно открыть под 10%, и +1% сверху даёт те же 11%.

Вероятно, с инфляцией под 10% (реально, думаю, за 10%) в РФ, рубль бы обесценивался к доллару еще быстрее, но и по доллару сейчас, кажется, инфляция дикая, на уровне 7-8%.

Дальше я закономерно иду в гугл и гуглю связь между инфляцией и доходностью фондового рынка/индексов. Инвестопедия говорит, что исследования противоречат друг другу, и что максимальный очищенный от инфляции доход ретроспективно был при инфляции в 2-3%.

----

Получается, что в текущих условиях почти не имеет смысла брать семейные деньги из вкладов в индексы (1-2-3%/год), что звучит дико и алогично. Я где-то ошибаюсь в математике или просто такое редкое совпадение обстоятельств?

-

areanu, спасибо за хороший вопрос.

Начну с того, что я придерживаюсь мнения, что очищенный от инфляции доход фонового рынка никак не коррелирует с размером текущей инфляции. То есть я считаю, что данные о том, что наилучший реальных доход был при инфляции 2-3% (если это действительно так, сам не проверял). - это шум. Если с этим мнением не согласны, то дальше читать незачем.

Далее. Второе допущение, которое еще смелее первого. Я считаю, что ЕВ рынка одинаково независимо ни от чего. То есть даже то обстоятельство, что при высоком Р/Е историческая доходность была чуть ниже, чем при низком Р/Е, мне кажется малозначительным фактом, которым можно пренебречь. Или, второй вариант, ЕВ действительно слегка отличается, но риск при низком Р/Е (читай, в кризисы) должен компенсировать слегка возросшую ожидаемую доходность. Поэтому для упрощения я считаю, что мы в любой момент ожидаем от рынка акций что-то типа 5-6% годовых в реальном выражении.

Третье допущение. Рубль - сильно рискованная валюта, которая имеет тенденцию дешеветь к доллару по 5% в год, но с большим разбросом. Так, он большую часть времени вообще растет, зато уж если рухнет, то сразу как надо рухнет. Но, повторюсь, в моем понимании, рубль в обозримом будущем будет в среднем отставать от $ по 5% ежегодно.

Дисклеймер для всех. Это лишь моё видение устройства мира, если не согласны, вопросов нет. Дискуссий на эту тему в этом блоге было достаточно, поэтому предлагаю по сотому разу не начинать.

Если со всеми тремя допущениями согласны, то дальше простая математика. Рублевый депозит под 10-11% годовых (в реальном выражении) эквивалентен по ЕВ рынку акций. Дальше надо прибавить к этому числу рублевую инфляцию и получим нулевую точку. Сейчас инфляция пусть 8-9%. Значит, рублевый депозит под 19% годовых это примерно то, где неважно, в акции мы вкладываемся или в банк (по ЕВ). Число 19 актуально только на данный момент. При изменении инфляции оно тоже изменится. Если считать, что курс рубля не будет отставать от курса $, то нулевая точка 14% годовых в рублях на текущий момент.

Тут нет расчета рисков (а они и в рублевых банковских вкладах, и в акциях всего мира есть и не малые), мы говорим только о ЕВ.

P.S. По уму, проценты надо не складывать, а перемножать, но для нашей точности суммирования за глаза, поэтому решил не усложнять.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Да, разобрался, поэтому и стер пост. Но ты быстр)