Статистика

Всего постов

11843

3,543,462 просмотров

Новых постов

+0

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

у нас есть неизвестная доходность Х (кратная, т.е. не проценты, а 1+сколько-то) - годовая или месячная (связанные через 12 степень) -, которую мы и хотим найти. пусть будет месячная для удобства.

у нас есть неизвестная доходность Х (кратная, т.е. не проценты, а 1+сколько-то) - годовая или месячная (связанные через 12 степень) -, которую мы и хотим найти. пусть будет месячная для удобства.

наша котлета = деп1*Х^(число месяцев)+деп2^(число месяцев-1)+деп3^(число месяцев-2) или нужные степени при нерегулярных пополнениях и т.д. = фактическая котлета на данный момент за данное число месяцев. решаем уравнение и вуаля. если был вывод, то мы в котлете недосчитались этой суммы*Х^(оставшиеся месяцы до текущего момента), так что вычитаем в изначальном уравнении.ваш кэп.

если то же самое можно вычислить комбинацией локальных доходностей, то удивлюсь.

хотя идея с индексом натолкнула на мысль - нас конкретные суммы же вообще не волнуют. мы знает доходность за каждый месяц в процентах, так что общая это просто корень из произведения, т.е. в примере примерно 0,98 за месяц в среднем. а годовая соответственно 0,788888.

проверяем: 100*Х^4+25*Х^3-10*х^2+207*Х=309 с копейками. решать я не умею, но 0.98 подходит, так что похоже на правду. -

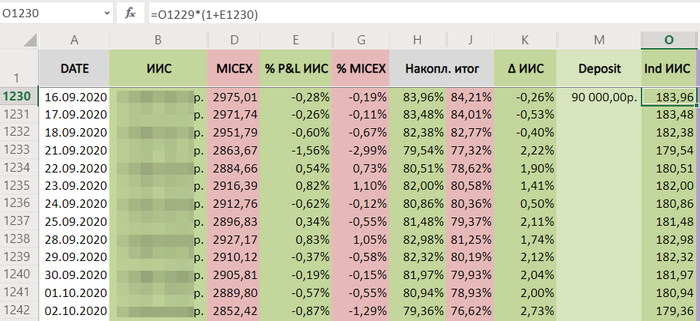

Mercator, я веду отчетность по своему портфелю путем введения индекса портфеля. В начале ведения статистики индекс равен 100 пунктам, потом индекс корректируется на процент изменения портфеля за день. Когда делаю пополнения (кэшауты), то изменяю сумму на начало дня и считаю доходность за день Сумма на конец дня/(Начало дня + депозит/(-кэшаут)) В этот день обычно в начале дня делаю ребалансировку портфеля. Также благодаря индексу можно в любой момент времени посмотреть свою доходность как за весь период, так и за любой промежуток времени.Доходность при депозите/кэшауте:

Mercator, я веду отчетность по своему портфелю путем введения индекса портфеля. В начале ведения статистики индекс равен 100 пунктам, потом индекс корректируется на процент изменения портфеля за день. Когда делаю пополнения (кэшауты), то изменяю сумму на начало дня и считаю доходность за день Сумма на конец дня/(Начало дня + депозит/(-кэшаут)) В этот день обычно в начале дня делаю ребалансировку портфеля. Также благодаря индексу можно в любой момент времени посмотреть свою доходность как за весь период, так и за любой промежуток времени.Доходность при депозите/кэшауте:

Изменение индекса портфеля:

Т.к. обычно проблемы возникают при расчете доходности при депозите/кэшауте, а когда доходности посчитаны, то найти общую доходность не сложно.

В твоем примере: 100*(1+0,2)*(1+0,4)*(1+0,1)*(1-0,5)-100=-7,6%

-

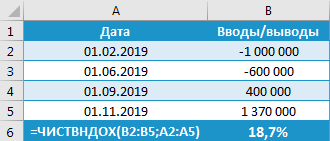

Существуют разные подходы к вычислению размера доходности в такой ситуации, но наиболее быстрым и точным будет использование функции в Excel под названием ЧИСТВНДОХ(). В английской версии — XIRR().

Существуют разные подходы к вычислению размера доходности в такой ситуации, но наиболее быстрым и точным будет использование функции в Excel под названием ЧИСТВНДОХ(). В английской версии — XIRR().

В качестве аргументов функция принимает два массива: массив значений денежных потоков (вводов/выводов средств) и массив дат, в которые эти потоки были получены (со знаком плюс) или уплачены (со знаком минус).

Рассмотрим пример. Допустим, 1 февраля 2019 г. инвестор вложил 1 млн руб., затем 1 июня внес еще 600 тыс. руб. и 1 сентября того же года снял 400 тыс. руб. По состоянию на 1 ноября портфель стоит 1,37 млн руб. Рассчитаем доходность портфеля инвестора.

Вводим данные в таблицу Excel. Ввод средств — со знаком минус, вывод средств и финальную сумму — со знаком плюс. Далее применяем функцию ЧИСТВНДОХ() следующим образом:

Данная функция выдаст результат в процентах годовых. Чтобы рассчитать доходность за период инвестиций, полученное число необходимо разделить на 365 дней и умножить на число дней в периоде.

Таким образом, получается 18,7%/365*273 = 14%, именно столько заработал инвестор за 9 месяцев по отношению к среднему размеру капитала в рассматриваемом временном промежутке.

Посчитал таким образом пример Меркатора, получилась доходность за 4 месяца -31,2%

-

Не совсем понимаю, зачем все эти телодвижения?

Не совсем понимаю, зачем все эти телодвижения?

Посчитанная доходность фактическая за полгода ничего не даст. (предыдущая доходность не гарантирует будущее).

Если анализировать как профессиональные аналитики, то тут вопрос, а затраты времени сколько стоят?

Скажем доходность портфеля 4% годовых, предположим вливанием времени можно получить 4.5%. Даже при оборотных средствах порядка 10 млн $, это выходит в год 50 000$. Как то фоне базового дохода (ленивого инвестора) смысла особого мало заморачиваться.

А промежуточные итоги просто подводить по годам. А за N лет полученный процент извлекать корень степени (1 / число лет).

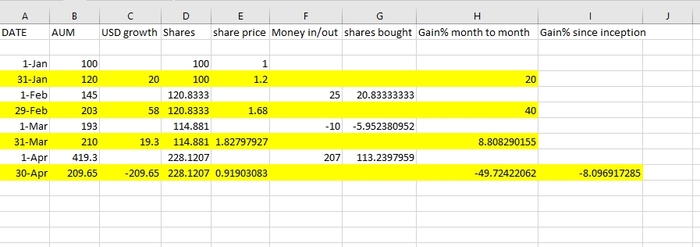

По кейсу выше:

Ввели 100+25+207=332

Вывели 10

Разница 322

Стало 419.30-209.65 = 209.65.

Итого доходность помесячная (209.65/322) ^ (1/4) = -10.2%.

Однако, дальнейшие операции над % будут неверными.

Т.е. прибыль за 2 периода -10.2% не будет равна -20.4%

Так чисто показатель эффективности по сравнению с рынком. Который скажем за тот же период упал на 50% = -15.9% ( в месяц). Тогда можно сказать, что в рассматриваемом периоде, твои инвестиции были эффективнее рынка в целом. -

Спасибо всем ответившим.

Еще в личку пришло такое.

Суммарная доходность считается как сумма доходов по месяцам делёная на сумму остатков на начало каждого месяца. Итого в примере (20+58+19,3-208,65)/(100+145+193+419,3)=-13,1%

Итого 5 ответов и 5 разных вариантов.

Умные люди мне подсказали, что такое возможно из-за того, что не было озвучено определение доходности применительно к пополняемому капиталу. И изобретать тут ничего не надо, т.к., скорее всего, это уже давно изобретено и где-то написано. Но загуглить не получилось. Помогите, пожалуйста, найти определение доходности для случаев, когда капитал не постоянный, а переменный. Тогда сможем понять, кто прав.

P.S. Для модератора. Slavik7 любит писать, что не надо вставлять в слайдер его посты, а мне наоборот важен максимальный охват аудитории, поэтому, если никто не против, жду слайдер. -

Цитата (Mercator @ 3.10.2020)

Из п.3 несложно посчитать доходность в процентах за каждый месяц. Достаточно разделить доход на капитал. Также мы без проблем можем получить итоговый финансовый результат инвестиций, просуммировав результаты отдельных месяцев.

А вот как посчитать итоговую доходность?

Какой физический смысл ты вкладываешь в понятие "итоговая доходность" или как ты хочешь использовать эту цифру? От этого и способ расчёта должен зависеть. -

Цитата (БоевойСлон @ 5.10.2020)

Какой физический смысл ты вкладываешь в понятие "итоговая доходность" или как ты хочешь использовать эту цифру?

Очень правильный вопрос.

Вот я инвестирую уже 20 лет. Золото там, недвига, теперь акции. Я точно знаю финрез своих инвестиций, то есть на сколько денег у меня больше по сравнению с тем, как если бы я всё складывал под подушку. Также я знаю, сколько из этой суммы приходится на каждый месяц из этих двадцати лет. И знаю размер своего капитала на 1-ое число каждого месяца. Еще я знаю, сколько я заработал за каждый месяц и добавил в капитал, но это уже избыточная инфа в контексте поставленной задачи.

А задача такова. Из вышеперечисленных знаний получить доходность моих инвестиций лайфтайм. И понять, может мне и суетиться не стоило, а отнести всё в банк на депозит и результат бы лучше был. Или наоборот, вдруг выяснится, что я нагнул S&P500 своими покупками-продажами.

Короче, хочу ответ вида: твои инвестиции принесли тебе nnn% на капитал. Как это перевести в % годовых, - это я уже и сам в курсе. -

Mercator, в случае когда есть несколько инвесторов и списания/пополнения принято считать методом паев/акций, так обычно считают доходность в фондах. Сам считаю так же.

Mercator, в случае когда есть несколько инвесторов и списания/пополнения принято считать методом паев/акций, так обычно считают доходность в фондах. Сам считаю так же.

- Первого января на счету 100 баксов, для простоты договоримся что 1 usd = 1 "акция"

- в конце месяца на счету стало 120 usd, значит значит "акции" теперь стоят 1.2 usd за штуку (120usd/100 "акций")

- если необходимо внести 25 баксов, то эта сумма учитывается в экселе как покупка дополнительных 20.83 акций по 1.2 usd за штуку. (25/1.2, всего акций стало 120.83)

- если необходимо вывести средства тоже самое но со знаком минус.

таким образом чтобы посчитать доходность нужно отслеживать % изменение цены акции. Посчитал по твоим данным, у меня получилось так: (зачисления по первым числам каждого месяца, но может быть в любой день, нужно только отслеживать стоимость "акции" за пред день)

-

Цитата (Mercator @ 5.10.2020)

А задача такова. Из вышеперечисленных знаний получить доходность моих инвестиций лайфтайм.

Короче, хочу ответ вида: твои инвестиции принесли тебе nnn% на капитал.Цитата (Rulon_Oboev @ 5.10.2020)

в случае когда есть несколько инвесторов и списания/пополнения принято считать методом паев/акций

давайте проведем мысленный эксперимент. возьмем очень простую ситуацию - кладем 100 баксов под 1% в месяц на месяц, потом добавляем еще 100 баксов и вычисляем доходность через месяц. итого через 2 месяца у нас на счету 203 бакса и один цент (и мы точно знаем, что наш "метод" дает 1% в месяц всегда). какая у нас "доходность" в итоге? -

barbeysize,

1.96%

-

*незаданный вопрос про другие сроки, например 3, 5, 10, 10, 10000 периодов

хотя ладно, сам запрограммирую -

Цитата (Mercator @ 5.10.2020)

Короче, хочу ответ вида: твои инвестиции принесли тебе nnn% на капитал. Как это перевести в % годовых, - это я уже и сам в курсе.

То есть ты хочешь ответ не годовых(месячных) процентах, а "в сумме за весь период"? Кажется, такого тут не получится.Цитата (Mercator @ 5.10.2020)

И понять, может мне и суетиться не стоило, а отнести всё в банк на депозит и результат бы лучше был.

Ок, допустим мы хотим сравнить со сценарием, когда на вложения всегда начисляется фиксированный процент, и найти такой процент, при котором итог был бы тем же.

Пусть сейчас у тебя C денег. Обозначим размер каждого вложения за a_1, a_2 и т.д. Пусть они пролежали t_1, t_2 и т.д. месяцев. Кэшауты учитываем также, просто a_i будет отрицательным. Пусть каждый месяц начислялся фиксированный процент, т.е. размер капитала умножался на x.

Тогда получаем уравнение: a_1*x^(t_1) + a_2*x^(t_2) + ... = C.

Точной формулы для его решения нет, но любая математическая программа даст тебе приближённый ответ. Только стоит ограничить область поиска решения небольшой окрестностью единицы. -

-

Цитата (Mercator @ 5.10.2020)

А задача такова. Из вышеперечисленных знаний получить доходность моих инвестиций лайфтайм. И понять, может мне и суетиться не стоило, а отнести всё в банк на депозит и результат бы лучше был. Или наоборот, вдруг выяснится, что я нагнул S&P500 своими покупками-продажами.

Прекрати мучать себя дурацкими вопросами и продолжай диверсифицироваться.

И ни в коем случае не увеличивай долю в тех инвестициях, которые принесли тебе максимальную (или минимальную - пофиг) отдачу за прошлые годы.

Банальные же вещи пишу, но похоже - надо. -

Цитата (Julio @ 6.10.2020)

И ни в коем случае не увеличивай долю в тех инвестициях, которые принесли тебе максимальную (или минимальную - пофиг) отдачу за прошлые годы.

подожди, но разве етф на индекс не делает именно это - все время постфактум перераспределяется в пользу быстрее растущих?или я хуйню написал? и учет капитализации происходит автоматически с изменением цены? или нет? что-то я запутался. -

Дай мне определение, что такое "перераспределение в индексе" и я тебе отвечу - перераспределяется там что-то или нет :)

У тебя был индекс из двух акций по 10 долларов, значение индекса было равно 10+10 = 20. Каждой фишки в индексе было по 50%.

Через полгода одна фишка так и осталась 10 долларов, а вторая выросла до 90 долларов. Значение индекса стало 100.

Перераспределилось ли что-то в индексе?

Ответ 1. Ничего не перераспределилось, как было по одной акции , так и осталось.

Ответ 2. Перераспределилось, т.к. в денежном эквиваленте вторая акция стала занимать 90% в индексе. Если первая фишка упадет вдвое, то индекс потеряет 5%.

Если вторая упадет вдвое - то индекс потеряет 45%

Единственно, что могу сказать - по мере того, как CSCO растет, а AA падает, ЕТФ НЕ докупает сиско и НЕ продает Алькоа... -

Julio, не надо флудить тут. Твои посты не относятся к теме.

-

БоевойСлон, да точно, хз как так вышло. тогда 2.01 результат

-

Mercator, почему Julio флудит? вроде по теме инвестиций, что в твоем блоге активно обсуждается.

Я просто не понимаю, уточни правила?

3 человека читают эту тему (3 гостя):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

То есть чисто жизненная ситуация. У нас есть некий капитал, размер которого меняется не только из-за изменения котировок активов, но и по причине того, что мы его периодически пополняем извне (докупаем акции на излишки зарплаты), а иногда и кешаутим (например, на крупные покупки).

Что мы знаем.

1.Размер нашего капитала на начало каждого месяца.

2.Суммы депозитов и кешаутов в капитал (для простоты все эти транзакции приходятся на последний день месяца, чтобы еще и с дробными месяцами не морочиться).

3.Доход (или убыток), в долларах, который принесли наши инвестиции в данном месяце. Опять же, для простоты будем считать, что наш капитал полностью инвестирован в высоколиквидные активы, у которых в любой момент времени есть четко определенная цена. В акции, например.

Из п.3 несложно посчитать доходность в процентах за каждый месяц. Достаточно разделить доход на капитал. Также мы без проблем можем получить итоговый финансовый результат инвестиций, просуммировав результаты отдельных месяцев.

А вот как посчитать итоговую доходность?

Для удобства вот пример. Зеленое - ввели ручками. Желтое - расчетные показатели.