Статистика

Всего постов

11843

3,548,510 просмотров

Новых постов

+0

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Есть гипотеза, почему американский рынок в последние годы показал большую доходность, при меньшей волатильности. (Одна из).

Когда случился пузырь доткомов, рынок переоценивал на будущее скорость роста технологических компаний.

Вполне возможно, что в результате этого шока, в дальнейшем, рынок недооценивал преимущества, которые получат крупные американские компании от развития интернета и глобализации.

На сегодняшний день американские компании торгуются с премией ожидания растущих доходов, что показывает высокое значение Р/Е. (Крайний случай - Амазон).

Точно оценить правильность премии невозможно.

Есть вероятность (довольно высокая), что в ближайшие годы большую доходность при сравнимой волатильности покажут другие рынки. -

Цитата (DmitryZ @ 11.5.2020)

Из книги Триумф оптимистов:

США не лучшие.

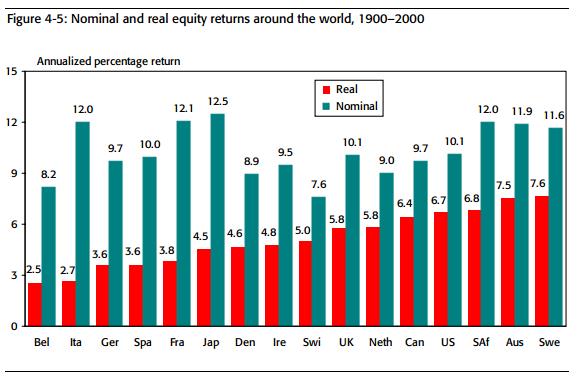

Вызывает сомнение достоверность данных с картинки. В Германии только в одном 1923 году инфляция составила более триллиона процентов, что никак не может дать номинальную доходность 9,7%, так как даже если в остальные 99 лет инфляция была бы нулевой (нет), то номинальная доходность никак не может быть ниже 30%.

Аналогично Япония, Франция.

Маленькая ложь рождает большое недоверие, как говорил Папаша Мюллер.

-

Цитата (TUM19 @ 11.5.2020)

Возможно дело в том, как ты понимаешь эффективный рынок.

Если гипотеза эффективного рынка верна, то в краткосрочной торговле невозможно получить прибыль.

Прибыль в краткосрочной торговле достигается за счет рыночной неэффективности (хотя бы и краткосрочной).

Это детали. Можно называть это краткосрочной неэффективностью. Есть топ регуляры рынка. Вышла какая-то новость, на этой новости регуляры немного изменили свой прогноз, стоимость акций скорректировалась. Произошло это через секунду после выхода новости или через минуту и была ли в этот момент неэффективность рынка - это не так важно для нашего обсуждения. Так же не особо важно насколько реги хороши в своем прогнозе. Главное, что они лучше всего остального поля. При этом они могут быть хуже "ГТО". -

Цитата (Mercator @ 11.5.2020)

Вызывает сомнение достоверность данных с картинки. В Германии только в одном 1923 году инфляция составила более триллиона процентов, что никак не может дать номинальную доходность 9,7%, так как даже если в остальные 99 лет инфляция была бы нулевой (нет), то номинальная доходность никак не может быть ниже 30%.

Аналогично Япония, Франция.

Маленькая ложь рождает большое недоверие, как говорил Папаша Мюллер.

Там могут учитывать деноминацию, когда триллион старых марок поменяли на 1 новую. Но непонятно, зачем вообще считать какую-то "реальную" доходность, которая ещё будет зависеть от того, как считать инфляцию - когда можно просто перевести всё в доллары.

И мне в принципе кажется, что надо сначала точно убедиться в том, что американский рынок действительно стабильно показывает бОльшую доходность на длинных дистанциях (обязательно с учётом дивидендов), а потом уже искать этому объяснение. На текущий момент мне непонятно, откуда взялось это утверждение, и почему все в него так безоговорочно поверили.

Например, по этому графикуЦитата (PusheeR @ 10.5.2020)

... мне совершенно неочевидно, что интеграл от кривой будет больше нуля. И уж точно там есть длинные промежутки (напр. 1975-1995), на которых общая доходность "не US" была выше. -

Цитата (БоевойСлон @ 12.5.2020)

И мне в принципе кажется, что надо сначала точно убедиться в том, что американский рынок действительно стабильно показывает бОльшую доходность на длинных дистанциях (обязательно с учётом дивидендов), а потом уже искать этому объяснение.

Уверен, что где-то на задворках Гугла эта инфа есть. Осталось её раскопать. Мы явно не первые, кто озадачился данным вопросом. -

Гипотеза эффективного рынка основана на утверждении, что на рынке все инвесторы рациональны, но рациональный инвестр - это миф. Тот же Демура на пальцах это доказывает в своей легендарной лекции "как не слить депозит за 3 месяца". Просто подумайте над тем фактом, что на хаях рынка быков намного больше, чем медведей, а на низах медведей больше, чем быков. Но согласно гэр должно быть наоборот.

Гипотеза эффективного рынка основана на утверждении, что на рынке все инвесторы рациональны, но рациональный инвестр - это миф. Тот же Демура на пальцах это доказывает в своей легендарной лекции "как не слить депозит за 3 месяца". Просто подумайте над тем фактом, что на хаях рынка быков намного больше, чем медведей, а на низах медведей больше, чем быков. Но согласно гэр должно быть наоборот. -

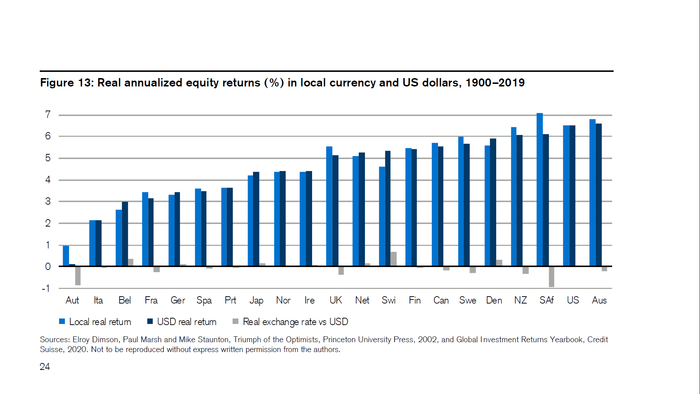

Вот такие свежие данные нашел. У Австралии выше реальная доходность в долларах и местной валюте. У ЮАР выше реальная доходность в местной валюте.

Вот такие свежие данные нашел. У Австралии выше реальная доходность в долларах и местной валюте. У ЮАР выше реальная доходность в местной валюте.

https://www.credit-suisse.com/about-us-news/en/articles/news-and-expertise/esg-investing-a-trend-that-is-constantly-evolving-202002.html

-

Soul, если коротко, то мой тезис в том, что краткосрочные колебания цены в любом случае идут вокруг долгосрочной доходности. Если рынок умеет извлекать все вэлью от того, что цена не соответствует "фундаментальной стоимости", то тогда выбор между акциями определяется только их долгосрочной доходностью, и соответственно затем "кратоксрочники" уравнивают и её.

Soul, если коротко, то мой тезис в том, что краткосрочные колебания цены в любом случае идут вокруг долгосрочной доходности. Если рынок умеет извлекать все вэлью от того, что цена не соответствует "фундаментальной стоимости", то тогда выбор между акциями определяется только их долгосрочной доходностью, и соответственно затем "кратоксрочники" уравнивают и её.

Мне кажется, полезно просто представить себе уравнения для принятия решений.

Краткосрочный (предположим, что он держит год и продает) инвестор максимизирует (-P(t1)+d*o+P(t2)*o)/P(t1), где P - цена акции, d - дивиденды, o - ставка дисконта (меньше 1). Допустим он (и коллективный "рынок" вместе с ним) покупает эту акцию до тех пор, пока формула выше не даст стоимость заемных денег/сравняется с ставкой по депозиту r.

Тогда r*P(t1)+P(t1)=d*o+P(t2)*o

или

P(t1)=d*o/(1+r)+P(t2)*o/(1+r) (хм, не напутал ли я что, o и 1/(1+r) оба меньше единицы. Но вроде бы, o - в данном случае из функции полезности, что деньги завтра нам менее приятны, а не только то, что они обесцениваются инфляцией)

Неважно, переназовем o/(1+r) в i, оно по прежнему меньше единицы

P(t1)=d*i+P(t2)*i

Понятно, что для других t формула аналогична P(t2)=d*i+P(t3)*i

В итоге, например, просто взяв произвольный горизонт N

P(t1)=d*i+d*i^2+...+d*i^tN+P(tN)

Что и является справедливой ценой для долгосрочного инвестора.

И здесь не может быть так, что что-то привлекательно для долгосрочника, но не привлекательно для краткосрочника, ибо вэлью долгосрочника есть цена продажи акции для краткосрочника, а значит входит и в его систему ценностей.

С одной стороны, даже ГЭР на краткосрочном рынке хватит для того, чтобы на долгосроке не было больше ЕВ, меньше диспы ни у одного у актива. Но, из самого доказательства следует, что ГЭР распространяется и на долгосрок. -

Цитата (Soul @ 11.5.2020)

Ну очевидно это зависимые вещи. Именно поэтому хороший результат рынка США - это скорее всего не диспа. Собственно я про это и пишу. Что рынок США показывает такие результаты не случайно, а потому что "это самая сильная и стабильная экономика". При этом сильный и стабильный он со второй мировой войны, то есть это не новая информация. Но не смотря на это он оставался и остается самым +ЕВ рынком.

Информация всем доступна, все знают, что в США самая сильная экономика и вообще они печатают мировую валюту, но, тем не менее, наблюдается дисбаланс, благодаря которому можно получить +EV с меньшим риском. Как такое возможно по-твоему? -

Soul, Глобальные хэдж фонды заявляют, что делают прибыль за счёт лучшего понимания долгосрочных тенденций, чем поле.

У них большие объёмы торговли. Вход и выход из позиции требует значительного времени.

(На этой неповоротливости исторически пытаются заработать маленькие спекулянты типа за счёт скорости и гибкости. Но в последние годы высокочастотная высокочастотная торговля их сильно остудила).

Грубо говоря, топрегуляры зарабатывают за счёт лучшего долгосрочного прогноза.

У них мощная аналитика по рынкам и отраслям.

Красткосрочная торговля это маленькая часть рынка. Она не столь существенна.

В целом аналогия топрегов на фондовый рынок слабо применима. Только на спекулятивные, типа Форекса. Где фиши приходят и заливают бабки как на рулетке. -

sanitar, меня удивляет, что сравнение в источниках берётся с 1900 года, т.е. включает в себя обе мировые войны. Неудивительно, что в топах неевропейские страны плюс те, на территории которых не было активных боевых действий. Правильнее хотя бы с 1950 смотреть.

-

Цитата (БоевойСлон @ 11.5.2020)

Можешь цитату привести, если искать недолго?

каэшн

Figure 6 demonstrates the near-term benefits of

global diversification. By including both broadly

diversified U.S. and non-U.S. equities in a portfolio,

the investor should obtain a return that falls between

those of the U.S. market and those of the non-U.S.

market. For example, in the mid-1980s and most of

the 2000s, exposure to diversified non-U.S. equities

would have allowed a U.S. investor to participate in

the outperformance of those markets. On the other

hand, exposure to U.S. equities for most of the 2010s

would have benefited global investors domiciled

outside the United States.

-

Цитата (Mercator @ 11.5.2020)

Вызывает сомнение достоверность данных с картинки. В Германии только в одном 1923 году инфляция составила более триллиона процентов, что никак не может дать номинальную доходность 9,7%, так как даже если в остальные 99 лет инфляция была бы нулевой (нет), то номинальная доходность никак не может быть ниже 30%.

Аналогично Япония, Франция.

Маленькая ложь рождает большое недоверие, как говорил Папаша Мюллер.

Рад за Папашу Мюллера. Картинка вызывает много вопросов, это нормально - работа проделана большая, нюансов много. Конкретно про инфляцию в Германии такая приписка - "Номинальная доходность для Германии исключает период гиперинфляции 1922 – 1923 гг.; без этой поправки ее доходность была бы самый высокой среди всех стран". В любом случае будут вопросы к алгоритму расчета, но во-первых, это уже что-то, во-вторых, маловероятно что данные сильно искажены и значит скорее всего есть страны с доходностью не меньшей чем у США. Что я и хотел доказать этим графиком.Цитата (Mercator @ 12.5.2020)

Уверен, что где-то на задворках Гугла эта инфа есть. Осталось её раскопать. Мы явно не первые, кто озадачился данным вопросом.

А можешь прояснить свою позицию в этом вопросе? Ты считаешь США самыми доходными по ЕВ или советуешь вкладываться в VOO потому что доходность/риск оптимальны для большинства пассивных инвесторов?Цитата (destroyalldreamers @ 12.5.2020)

Информация всем доступна, все знают, что в США самая сильная экономика и вообще они печатают мировую валюту, но, тем не менее, наблюдается дисбаланс, благодаря которому можно получить +EV с меньшим риском. Как такое возможно по-твоему?

Очевидно как - рынок США недооценен.=) Я уже задавал этот вопрос Ивану, ответа не получил.Цитата (sanitar @ 12.5.2020)

Вот такие свежие данные нашел. У Австралии выше реальная доходность в долларах и местной валюте. У ЮАР выше реальная доходность в местной валюте.

Отмечу - там внизу приписка, что часть данных взята из "Триумфа оптимистов", скорее всего это данные за старые года.Цитата (БоевойСлон @ 12.5.2020)

меня удивляет, что сравнение в источниках берётся с 1900 года, т.е. включает в себя обе мировые войны. Неудивительно, что в топах неевропейские страны плюс те, на территории которых не было активных боевых действий. Правильнее хотя бы с 1950 смотреть.

С 1950-го тоже неправильно, наверняка страны-победители покажут больший рост. Нельзя же выкинуть кризисы. -

Цитата (DmitryZ @ 12.5.2020)

Очевидно как - рынок США недооценен.=) Я уже задавал этот вопрос Ивану, ответа не получил.

Теоретически ответ может таким, что это развивающиеся рынки стабильно переоценены с точки зрения пассивного инвестора. "Регуляры" могут верить (обоснованно или нет, не так важно) в свою способность своевременно из них выйти, и поэтому цена там поднимается выше уровня, который был бы справедлив с точки зрения долгосрочной доходности. Пассивный же инвестор пьёт все кризисы до дна.Цитата (DmitryZ @ 12.5.2020)

С 1950-го тоже неправильно, наверняка страны-победители покажут больший рост.

Не понял твоей логики насчёт связи между победой в войне и доходностью после войны. Результат войны ведь уже учтён в ценах 1950-ого года.

PusheeR, как ты по этому графику делаешь вывод о том, что рынок США в среднем показывает бОльшую доходность? -

Цитата (2unreal2b @ 12.5.2020)

Soul, если коротко, то мой тезис в том, что краткосрочные колебания цены в любом случае идут вокруг долгосрочной доходности.

Я приводил пример с акциями А,Б и В. Вот представим, что у нас есть только эти 3 акции. Каков механизм, который заставляет цену колебаться вокруг долгосрочной доходности? Я такого механизма не вижу. И на реальном рынке я не уверен, что он существует. Точнее так. Конечно реальный рынок супер сложно устроен и наверняка в какой-то мере долгосрочная доходность тоже выравнивается "эффективным рынком". Но это не обязано быть идеально, что я пытаюсь объяснить эти несколько страниц.Цитата (2unreal2b @ 12.5.2020)

И здесь не может быть так, что что-то привлекательно для долгосрочника, но не привлекательно для краткосрочника, ибо вэлью долгосрочника есть цена продажи акции для краткосрочника, а значит входит и в его систему ценностей.

Еще как может. Мой пример с А,Б,В. -

Цитата (destroyalldreamers @ 12.5.2020)

Информация всем доступна, все знают, что в США самая сильная экономика и вообще они печатают мировую валюту, но, тем не менее, наблюдается дисбаланс, благодаря которому можно получить +EV с меньшим риском. Как такое возможно по-твоему?

Я об этом пишу последнии несколько страниц. Ты читал мои посты? Если да, то с чем из моих аргументов ты не согласен?

Если совсем кратко, то если краткосрочная торговля оказывает на цену акций большее влияние чем долгосрочная, то такое вполне может быть. Что долгосрочно акции США и +ЕВ и меньше волатильность. По-крайне мере я не вижу как это противоречит математике. -

Цитата (TUM19 @ 12.5.2020)

Soul, Глобальные хэдж фонды заявляют, что делают прибыль за счёт лучшего понимания долгосрочных тенденций, чем поле.

У них большие объёмы торговли. Вход и выход из позиции требует значительного времени.

(На этой неповоротливости исторически пытаются заработать маленькие спекулянты типа за счёт скорости и гибкости. Но в последние годы высокочастотная высокочастотная торговля их сильно остудила).

В целом аналогия топрегов на фондовый рынок слабо применима. Только на спекулятивные, типа Форекса. Где фиши приходят и заливают бабки как на рулетке.

Можно лучших из этих мелких трейдеров назвать топ регами - суть не меняется. Это лишь вопрос определений, смысл такой же.Цитата (TUM19 @ 12.5.2020)

Грубо говоря, топрегуляры зарабатывают за счёт лучшего долгосрочного прогноза.

У них мощная аналитика по рынкам и отраслям.

Красткосрочная торговля это маленькая часть рынка. Она не столь существенна.

Ну я бы с удовольствием посмотрел на цифры. Что-то мне это кажется очень странным. Что подавляющее большинство покупает и сидит с акциями 20 лет, ничего не делаю. Это противоречит моему опыту и интуиции, но если у тебя есть цифры, то я хотел бы на них посмотреть.

Ну и нужно помнить, что если я прокручиваю 1000 раз в день, то за год это 365 тысяч. А если я вложил 2 миллиона на 20 лет, то за год это 100к. -

Цитата (DmitryZ @ 12.5.2020)

А можешь прояснить свою позицию в этом вопросе? Ты считаешь США самыми доходными по ЕВ или советуешь вкладываться в VOO потому что доходность/риск оптимальны для большинства пассивных инвесторов?

Позиция на данный момент неизменна. Я считаю, что по многим причинам (не буду повторяться) бизнесы в США будут показывать лучшую прибыльность, чем в любой другой стране. Не сильно лучшую, но лучшую. А так как опровержений своей теории о том, что на долгосроке доходность инвестиций прямо пропорциональна прибыльности компаний, я не увидел, получается, что максимальное долгосрочное ЕВ на данный момент у акций именно США.

Что до риска (под риском мы понимаем диспу, напомню), то опять же, мир глобализирован настолько, что корреляция между рынками сейчас близка к единице. Следовательно, платить евехой не за что, диспа та же.

Вывод - VOO на всю котлету, пока молод и здоров. Потом по чуть-чуть подмешивать облигации, и то, если к тому моменту капитал не будет таким, что уже пох на любую просадку. В последнем случае - 100% VOO до самой смерти, чтобы оставить после себя побольше.

Как видно, зарубежных акций в моей идеальной стратегии не обнаружено ни на каком этапе. Если вдруг изменится глобальная раскладка в геополитике, то буду думать, исходя из новых вводных. Но последние лет 70 всё было без изменений. -

Цитата (Soul @ 11.5.2020)

DmitryZ, До второй мировой войны мир был сильно другим. В нем действительно США не играло первую роль, поэтому вполне вероятно, что в те времена было выгоднее вкладываться в какой-то другой рынок. Да, может быть США потеряет лидерство через 30 лет и тогда рынок США перестанет показывать такие результаты. Я будущее не умею предвидеть.

"США - мировой лидер экономики" не равно "вкладываться в США выгоднее чем в другие страны". Более вероятно что когда США - мировой лидер экономики, выгоднее вкладываться в другие страны, если волатильность не пугает.Цитата (Soul @ 11.5.2020)

Но не смотря на это он оставался и остается самым +ЕВ рынком. Как это сочетается с твоим утверждением, что любое +ЕВ должно быстро нивелироваться рынком?

А доказательства будут, что он "оставался и остается"? Та же Австралия показала лучший результат, и даже без графика из "Триумфа оптимистов". Более того, показанный результат не значит что +ЕВ было и тем более что оно будет. Сочетается - у рынка США нет +ЕВ, о котором ты говоришь.Цитата (Soul @ 11.5.2020)

Что будет с экономикой США в будущем я не знаю. Но изменения статуса лидера экономики - это не событие, которое может произойти за неделю под влиянием каких-то случайных факторов. Вполне вероятно, что через 30 лет США уже не будет лидером. Но у нас будет куча времени отреагировать на это, если мы захотим.

Нет, не будет времени реагировать. Новости доступны всем и пассивный инвестор узнает их когда новость уже будет отыграна рынком, а происходит это быстро. К тому же ты почему-то считаешь, что текущие котировки меняют исключительно шортисты, но это не так. После выхода новости у VOO изменится цена, но ты не сможешь понять, уже отыграна новость долгосрочными инвесторами или нет.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

С другой стороны никто не говорит, что рынки абсолютно эффективны и ликвидны.

Кроме того, для разных агентов могут быть разные риски.

Пример для России. В цену российских активов закладываются риски рубля. В то же время, если для иностранца риск девальвации рубля строго равен его обесценению по отношению к доллару. То у российского гражданина он может быть меньше. При падении рубля могут снижаться цены на его текущие расходы ( в долларах) и появляться возможности купить другие классы российских активов дешевле ( в долларах). То есть падение рубля не так сильно бьет по тем, кто живет в России (относительно иностранцев) и имеет сбережения в рублях.

Для наглядности возьмем очень пожилую одинокую пенсионерку. При обесценении рубля на 50%, ее текущие расходы могут не так сильно вырасти.

Хотя для других российских граждан, наоборот может быть целью снизить зависимость от рублевых рисков. Например, его ежемесячные будущие доходы строго в рублях. И для него лучшей стратегией будет инвестирование исключительно в долларовые активы, чтобы при негативном сценарии риски не перемножались.

Короче говоря, даже эффективные рынки могут быть несимметричными для разных агентов.