Jayser1337, привет! если не секрет сколько стоила фин кносультация?

Статистика

Всего постов

11843

3,542,929 просмотров

Новых постов

+0

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Цитата (stein @ 16.2.2018)

iamblackornot, Все хотят продавать/покупать на экстремумах рынка.

Да только задним числом можно уверенно сказать когда был экстремум))

В этом проблема, а так бы все давно миллионерами были)

я и не говорил, что это легко. потому и считаю подход меркатора правильным. если его слова соответствуют тому, что он действительно чувствует, то он в отличие множества других людей не носит розовые очки. я бы даже сказал, что он слегка пессимистично смотрит на возможность заработка на рынке. именно поэтому, как мне показалось, он не гонится за сверхприбылям, психологически готов к убыткам, здраво оценивает свои возможности и не верит в изи мани из воздуха. без такого майндрейма на дистанции соваться на рынок минус ев. и когда я говорю на дистанции, я не имею в виду лаковые раны, когда чел на лоях случайно зашел, случайно высидел несколько лет и случайно закрыл до обвала. тут можно аналогию с мтт провести. фиш видит большой приз за первое место, и если на диком лаке втаскивает турик, то считает себя богом покера (привет манимейкеру). а опытный игрок видит в мтт только огромную диспу и такую же огромную дистаницию, которую нужно отыграть, чтобы иметь шанс увидеть на факту результаты, близкие к матожиданию (которое заранее никто не знает)

я до сих пор не определился для себя, стоят ли того затраты энергии на ведение портфеля акций для обгона индекса. в случае с етфами, тебя волнуют только эконосические циклы и картинка на графике. а в случе с портфелем акций тебе еще вдобавок нужно следить на циклами в каждой отдельной акции, которые далеко не всегда синхронизизрованы с глобальным циклом -

-

Цитата (Mercator @ 16.2.2018)

Считаешь ли ты, что сможешь создать портфель, который обгонит среднерыночную доходность? И если да, то на какой процент (в среднем)?

я не знаю, смогу ли я. это как дать прогноз, куда sp500 через неделю пойдет. считаю, что это реально, но нужно понимать, что делаешь.

я предложил более "простой" вариант - тупо на индексе sp500 учиться детектить экстремумы цикла. для этого как минимум не нужно целыми днями за компом сидеть и проверять свой портфель из акций, следя за каждой, как за отдельным индексом.

что касается процентов, то надеюьс вопрос риторический. ты сам правильно подметил, что история не имеет никакого значения. каждая новая секунда на рынке уникальна, пускай и присутствую некие паттерны в поведении рынка. поэтому никто не может предсказать, какой у кого будет процент. ты сам не знаешь, будут ли у тебя по факту 10% в процентов в год. но попытаюсь примерно все-таки грубо и крайне гипотетически оценить проценты на примере одного цикла.

посчитаем на интервале с марта 2003(начало аптренда после доткомов) по февраль 2009 (конец даунтренда после ипотечного кризиса)

я бы рассчитывал войти примерно на уровне 1000, выйти на уровне 1400. это 40% за 6 лет или 6,6% в год

если во время кризиса не сидеть в кэше и шортить, то с 1400 до 900 (на графике выход из шорта указан за рамками рассматриваемого периода для реалистичности, так как интервал данного "исследования" ограничен четко границами одного цикла, рамки которого мы видим только постфактум, соответственно, я не смогу выйти ровно на лое (670) даунтренда). это 35%, в сумме 75% или 12,5% в год.

теперь о том, почему я считаю, что даже 6,6% (когда мы во время даунтренда сидим тупо в кэше) при таком подходе (безусловно более сложном, но ненастолько, как в случае с портфелем акций) лучше, чем "среднерыночные" 10%:

1. тем, что у вас не будет ситауций, о которых я писал выше. когда заходите под конецбанкетацикла, а потом смотрите 5 лет, как ваше депо сначала тает на 50% (а по тв вам миша леонтьев рассказывает о долгожданном конце ненавистным штатам) и долго восстанавливается в ноль при условии, что у вас хватит яиц не пофиксить убыток на лоях и с инфарктом не ляжете в больницу.

тут бы я привел вот такой пример, не самый удачный, но надеюсь логику вы поймете. допустим, вы точно знаете, что у вас пожизненное 10% рои в мейнах всопа. бай-ин сами определяете. чем больше бай-ин, тем больше призовыекэп. готовы ли вы играть такие вспопы с хорошим бай-ином с учетом того, что они раз в год проходят?

2. цикл, который я рассматривал, имел место быть в то время, когда рынок больше 10 лет стоял во флете. поэтому среднерыночное ожидание в то время у вас было околонулевоено дистанция вернет, конечно, если доживете

конечно, это все очень грубые рассчеты с кучей упрощений, допущений и верой в то, что мы достаточно хорошо знаем рынок, чтобы хотя б половину тренда брать. с акциями я не готов месяц считать подобную симуляцию для портфеля из 30 тикеров (меньше, я считаю, самоубийство). и кпд буедет меньше в сто раз, так как слишком много допущений придется сделать.

собственно, вот такая вам инфа для размышлений. сами решайте, как вам выгоднее просрать деньги))) -

Моя самодельная теория по вопросу эффективности рынка такая: на большой дистанции рынок стремится к эффективности, но на отдельных промежутках могут быть серьёзные отклонения.

Моя самодельная теория по вопросу эффективности рынка такая: на большой дистанции рынок стремится к эффективности, но на отдельных промежутках могут быть серьёзные отклонения.

Проведу очередную покерную аналогию, возьмём для примера винрейт игрока в картишки. В каждый отдельно взятый день, цифра, которую показывает Покер Трэкер или Холдем Менеджер скорее всего не отражает ваш подлинный винрейт. Время от времени она будет совпадать с ним (но вы об этом скорее всего даже не узнаете). На приличной дистанции, отыграв пару сотен тысяч рук вы точно сможете сказать, что винрейт положительный или отрицательный. На большой дистанции в миллиончик-другой рук, можно будет утверждать, что ваш винрейт близок к такой-то цифре (был, потому что сейчас поле и ваш скилл могли измениться).

Если продолжить покерную аналогию, то на мой взгляд, угадать, когда рынок находиться вверху или внизу, примерно то же самое, что определять, в даунсвинге вы сейчас, или в апсвинге, и, в зависимости от этого, играть на лимитах пониже или повыше. Попробовать можно, в принципе даунсвинг или апсвинг можно определить по некоторым параметрам, наверное даже кому-нибудь повезёт удачно нажить по этой стратегии, но лучше не надо.

Немного другое дело фундаментальный анализ компаний. Многие трейдеры и инвесторы воспринимают фондовый рынок как какую-то абстракцию, забывая, что за акциями стоит реальный бизнес. Подумайте об акции apple как о ларьке с шаурмой. Ларёк с шаурмой выпускает 100 акций. У вас есть данные, что этот ларёк приносил владельцу 100 рублей в год на протяжении десяти лет. Получается, что на одну акцию вы будите получать 1 рубль в год. Купите ли вы акции этого ларька за 1500 рублей штука? А за 10 рублей? А если владелец переживает, что его ларёк может снести мэрия Москвы и поэтому продаёт акции за 3 рубля? А если у владельца ларька никто не покупает акции даже за 3, потому что все инвесторы уверены, что скоро люди перестанут есть шаурму, а будут питаться через VR-тарелку в виртуальном пространстве, купите акцию за 1 рубль? Я бы купил, потому что считаю, что локально рынок бывает неэффективен и таким моментом можно воспользоваться. При этом, если ларёк в следующем году покажет рост прибыли и принесёт не 100 рублей в год, а 120, то инвесторы начнут покупать его акции и по цене 10-15 рублей, потому что рядом с ларьком открылось метро, например, и есть все основания считать, что прибыль и дальше будет расти.

Однако для большинства инвесторов самым рациональным решением будет не влезать в фундаментальный анализ. Стабильно получается обыгрывать рынок у очень небольшого количества людей, поэтому разумнее инвестировать в индексы.

Что касается обвалов и кризисов, то они конечно неизбежны, как и даунсвинги даже у лучших игроков с идеальным селектом, но это же не причина не играть в покерок? Я изи уходил в минус на треть банкролла и однажды на половину банкролла. Если для вас это слишком большой стресс - не играйте, или ведите консервативный БР менеджмент. В инвестициях то же самое, если вас пугают большие просадки, собирайте портфель из консервативных инструментов.

Резюмирую свой взгляд на эффективность рынка чужими словами: "рынок постоянно совершает ошибки, но со временем их исправляет". -

я бы сказал, что рынок на больших таймфреймах стремится к фундаменталу. хотя обычно пытаются увидеть фундаментал чуть ли не на минутках, а потом винят рынок в том, что он иррационально реагирует на новости.

а вот насчет эффективности, то она проявляется на маленьких таймфреймах благодаря арбитражерам и hft-роботам, которые, эксплуатируя неэффективности рынка на маленьких таймфреймах, сами же их устранили практически. заработать там уже нереально. -

Привет! Можешь дать какие-нибудь самые элементарные советы по Interactive Brokers?

Я задепозитил в евро. Все цены у них в USD.

Вроде читал что у них встроена автоматическая конвертация валюты, или надо самому обменять у них через форекс? Можешь рассказать подробнее, как устроено?

Вот я хочу например купить по 100 единиц VPL и VOO. При создании ордера ты пользуешься кнопкой "adaptive"? Какие на твой взгляд самые правильные настройки для ордера?

Еще вопрос, могу ли я купить на весь депозит подчистую, или надо оставить небольшую сумму для снятия комиссий брокером?

Ну и может еще какие советы можешь дать для совсем новичка?

Заранее благодарен. -

Я торгую через их терминал TWS, через web-платформу НЕ торгую, поэтому все ответы относятся только к TWS.

Цитата (Cas @ 6.4.2018)

Я задепозитил в евро. Все цены у них в USD.

Вроде читал что у них встроена автоматическая конвертация валюты, или надо самому обменять у них через форекс? Можешь рассказать подробнее, как устроено?

Обменивать валюту ты должен сам. Выглядит это как обычная сделка, только покупаешь не акции, а доллары.

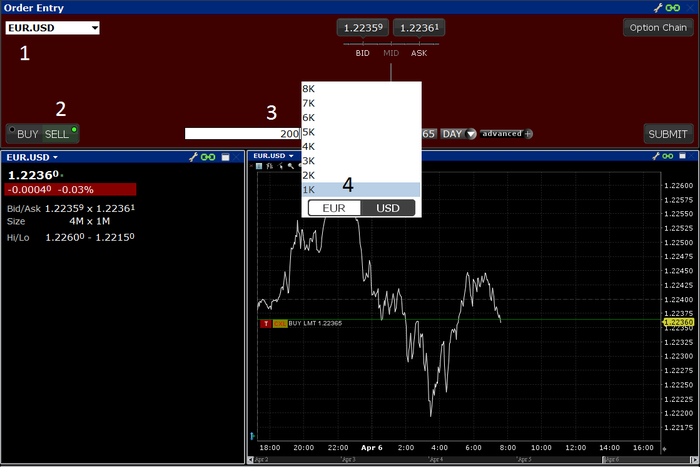

1. Вводишь тикер EUR.USD

2. Выбираешь SELL

3. Вбиваешь количество долларов, которое хочешь купить

4. Жмешь USD

5. В поле, где указана цена, жми MARKET

6. Нажми SUBMIT и, возможно, подтверди во всплывающем окне то, что ты принимаешь риски сделки по рыночной цене.

Всё, доллары у тебя на счету. За сделку с тебя возмут $2 комиссии независимо от суммы. (Вроде, начиная с $200k комиссия начнёт расти).Цитата (Cas @ 6.4.2018)

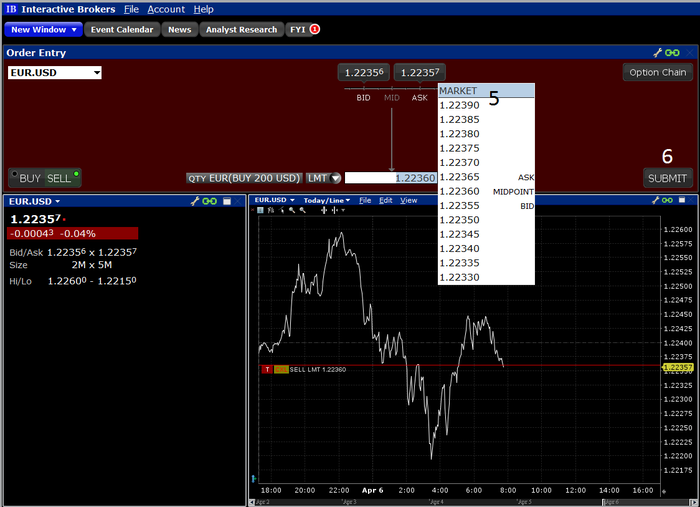

Вот я хочу например купить по 100 единиц VPL и VOO. При создании ордера ты пользуешься кнопкой "adaptive"? Какие на твой взгляд самые правильные настройки для ордера?

Все эти разные типы ордеров созданы для того, чтобы мы покупали активы не по цене предложения, а постарались что-то там откусить из маржи.

Первое и главное. Торговать етфами, да и вообще акциями нужно только в рабочие часы по восточноамериканскому времени. Они (часы) разные и зависят от расписания бирж, летнего/зимнего времени и национальных праздников. Но в будни с 18:30 до 22:30 МСК точно не ошибешься. Список праздников на 2018 год.

Если решишь создать ордер в нерабочее время, то никакой adaptive не спасет, т.к. маржа будет порядка 1% против 0,01% в рабочее время.

Теперь что касается того, какой тип ордеров использовать. Для нас, пассивных инвесторов, более-менее пофик, отожмем ли мы что-то из мизерной маржи, с которой торгуются популярные ЕТФ. Поэтому конкретно по твоему запросу, а именно VPL и VOO можешь смело ставить тип ордера MKT (покупка по рыночной цене). Бояться, что купишь вдвое дороже не стоит, объем предложения ЕТФ настолько огромен, что даже на 1 цент ты цену не сдвинешь.

Тип ордера adaptive, да и любой другой, отличный от MKT, имеет смысл ставить, если решишь брать что-то низколиквидное. И то пользоваться этими типами ордеров надо только для того, чтобы застраховаться от покупки бумаги по адски завышенной цене, если вдруг требуемого количества акций в стакане не окажется. Долгосрочного инвестора, вкладывающегося в ЕТФ Vanguard, Black Rock или State Street это точно не касается.Цитата (Cas @ 6.4.2018)

Еще вопрос, могу ли я купить на весь депозит подчистую, или надо оставить небольшую сумму для снятия комиссий брокером?

Купить-то ты можешь, но если у тебя на счету останется меньше $10, то, когда придет время платить абонплату, ИБ принудительно продаст с твоего счета целый лот ЕТФ, а это 100 штук, на минуточку. Так что следить, чтобы всегда была минимум десятка баксов кешем, пожалуй, не ошибка.

-

Огромное спасибо за разъяснения.

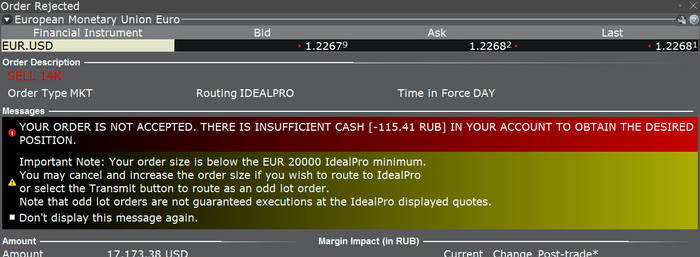

Еще пару вопросов по обмену валюты - там у них есть какой-то минимум на одну сделку?

Могу ли я обменять только 14.000 например?

У меня вылезает двойная ошибка :(

-

Типа, в IdealPro минимум я не прохожу, и предлагает сохранить как "odd lot order", но почему пишет что денег не хватает на счете?

-

Никогда с таким не сталкивался.

Цитата (Cas @ 6.4.2018)

там у них есть какой-то минимум на одну сделку?

Нет, я менял разные суммы, ни разу с ограничениями на минимальный размер сделки не сталкивался. Наоборот, мне не давало менять больше 20к за раз. Приходилось разбивать на несколько сделок.

Кроме того, у тебя там выскочило, что денег недостаточно, но почему-то написано, что недостаточно РУБЛЕЙ. Хотя причём тут вообще твои рубли я не понимаю.

В общем, много непонятного, я в замешательстве -

Цитата (Mercator @ 6.4.2018)

Кроме того, у тебя там выскочило, что денег недостаточно, но почему-то написано, что недостаточно РУБЛЕЙ. Хотя причём тут вообще твои рубли я не понимаю.

Объяснили мне так - так как валюта счета по умолчанию у меня рубли, то и все комиссии система пытается снять в рублях.

115 рублей это как раз комиссия за обмен. А рублей то 0.

Выхода два - либо закинуть рублей, либо сменить валюту счета по умолчанию.

Мне советовали по умолчанию в рублях, так с налоговой легче потом разбираться, так что закину рублей - пусть с них комиссии и списываются.

Расскажу потом что получилось в итоге. -

Полезная инфа. У меня базовая валюта - $, поэтому, очевидно, и не сталкивался с таким.

-

Кстати да, покупая и продавая акции за доллары, не забудьте про налоговую, кто собирается платить налоги.

Кстати да, покупая и продавая акции за доллары, не забудьте про налоговую, кто собирается платить налоги.

Если в пятницу купил 1 акцию за 100 долларов, а вчера продал за 99, то Ваша прибыль составит

(99 х 64) - (100 х57) = 636 рублей, и с них придется заплатить 13%, напоминает кэп.

Несмотря на то, что в долларовом исчислении Ваш счет похудеет на 1 бакс и некоторые начинающие думают, что если убыток 1 доллар, то налоги платить не надо, это не так.

Согласно Налоговому Кодексу РФ база для расчета НДФЛ считается в рублях по курсу ЦБ на день покупки/продажи актива

Это надо помнить и пользоваться - в период падения рубля можно попасть на налог даже при убыточной операции, зато в период роста рубля можно избежать налога при операции прибыльной.

Несмотря на то, что активы долларовые, покупать их лучше в периоды низкого курса рубля, а продавать - в периоды высокого. -

Цитата (Cas @ 11.4.2018)

закину рублей - пусть с них комиссии и списываются.

Расскажу потом что получилось в итоге.

В итоге получилось, хоть и с трудностями.

Первый рублевый депозит так и не зачислился (не полностью заполнил необходимые поля) и пока не вернулся обратно, где-то гуляет. Но вроде должен вернуться.

Сделал еще один пробный рублевый депозит на маленькую сумму, заполнил все поля по максимуму возможного, рубли на счете появились.

И сразу все заработало - обменял евро на доллары, начал закупаться индексами. Комиссии списываются рублями.

Кстати получается купить и меньше 100 единиц если надо, например какие-то дорогие индексы. Получилось купить и 40 единиц. -

-

Вот, к слову, ознакомительное видео об Interactive Brokers.

-

Mercator, я то вообще не в курсе был, ты просто написал "целый лот ЕТФ, а это 100 штук, на минуточку", почему-то я подумал про 100 штук.

И в TWS минимум стоит QTY 100. -

Привет

Если не затруднит, ответь на вопросы:

1. Как видишь перспективы до конца года по своему инвест портфелю (в связи с протекционизмом США и потенциальными торговыми войнами, СНП 500 просел с начала года на 8%), корректируешь его или нет?

2. Рассматривал вопрос приобретения облигаций, или ЕТФ на основе облигации, если да то каких?

Заранее чпасибо -

Привет.

Как я уже говорил, будущее мне неведомо. Никаких прогнозов относительно снп500 я дать не могу. Как повлияют протекционизм США и торговые войны и повлияют ли вообще, понятия не имею. Портфель не корректировал.

Что касается облигаций, то тут вот какое дело. Исторически облигации давали порядка 4% годовых против 10% по акциям. Не вижу причин, чтобы эта тенденция радикально изменилась. У облигаций есть безусловный плюс: фиксированная доходность к погашению. Если нужна определенная сумма денег к определенной дате и просадка недопустима, имеет смысл задуматься об облигациях. Однако етф на облигации подобным свойством не обладают, т.к. как они отражают текущую совокупную доходность всех облигаций, входящих в данный етф. Плюсы етф на облигации - меньшая волатильность и обратная корреляция с акциями. Но мы платим за это снижением доходности портфеля.

Для меня на данный момент важна только доходность, поэтому облигаций в моем портфеле нет и не предвидится.

2 человека читают эту тему (2 гостя):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.