-

-

Подкинули тут одну задачку про два актива с нулевой доходностью и с идеальной корреляцией = 1.

Нужно перейти в канал, там будет вопрос и ответ: https://t.me/kpd_investments/664

Оказывается при регулярной ребалансировке можно получить положительную доходность.

Я решил немного изучить эту ситуацию.

Итак упрощаем задачу - отбрасываем все лишнее. У нас есть только один актив и у него есть только два состояния - один день рост и один день падение.

Рост и падение такие, что среднее геометрическое равно нулю, т.е после роста и падения у нас будет стартовый капитал и доходность соответственно равна нулю. Теперь будем делать ежедневную ребалансировку - 50% капитала в активе и 50% в кеше.

Для примера пусть рост будет +100% и падение -50%. Среднее-геометрическое равно нулю и без ребалансировки доходность равна нулю. При каждодневной ребалансировке 50 / 50 у нас получиться +12.5% доходность. Парадокс - откуда взялась доходность?

Если таких циклов роста и падения будет много и порядок ростов и падений поменять местами в любом порядке, то ребалансировка дает доходность по +12.5% для каждой пары. Главное условие, чтобы в полном цикле было одинаковое к-во дней роста и дней падения (иначе нарушится условие - средне-геометрическая доходность равна нулю).

Это уже интересно. Я решил дальше поисследовать эту ситуацию.

А какой оптимальный процент для ребалансировки (50 / 50 или какой-то другой?) и от чего он зависит?

Беглый осмотр показал, что он зависит от средне-геометрического (далее СГ) и от волатильности.

Если СГ < 0, то таким активом лучше не торговать - никакая ребалансировка не поможет выйти в плюс.

Если СГ = 0, то идеальная ребалансировка будет при 50 / 50. Доходность будет тем больше, чем больше волатильность.

Если при +100% и -50% доходность будет +12.5%, то при +25 и -20% будет +1.25%.

При СГ > 0, оптимальная ребалансировка увеличивается от 50% для актива в сторону 100% актива.

Например, для +100% и -40%, СГ = +20% - это доход без ребалансировки.

А оптимальная ребалансировка будет при 75% в активе и 25% в кеше - в таком случае доход будет +22.5%. Мы получили лишние 2.5% по сравнению с ситуацией без балансировки. При любом другом раскладе ( не 75 / 25) доходность будет ниже чем +22.5%.

При дальнейшем увеличении СГ, мы придем к ситуации, когда оптимальным раскладом будет 100% актива - дальше увеличивать долю некуда, если мы торгуем без плеча. Т.е есть какое-то пороговое значение СГ, ниже которого выгодней не все деньги вкладывать в актив, а выше этого порогового значения уже выгодней все 100% вкладывать в актив.

Но я пошел еще дальше - а что если у нас есть возможность торговать с любым плечом - какая в таком случае будет оптимальная ребалансировка?

Оказывается и в этом случае есть какое-то оптимальное распределение.

Например для +100% и -20%, СГ = +60%, а при оптимальном распределении 200% (двойное плечо), доходность будет +80%. При плече 210% доходность уже будет только +79.8%.

Т.е для актива с положительной доходностью существует единственное оптимальное распределение (оптимальное плечо), при котором доходность будет наивысшей.

Это плечо зависит как от самого СГ (средне-геометрического), так и от волатильности.( скорее от соотношения этих показателей). Чем больше волатильность, тем меньше оптимальное плечо.

Вот такие наблюдения. Если кому интересно могу выложить екселевский файлик, чтобы можно было поиграться с разным СГ и разной волатильностью.

-

Galax, вообще поразительно, что доходность 0 а мы в плюсе. Но кажется что если брать не экстремальные цифры +100% -40%, а более реальные, например +1% и -0.5% как дневные колебания СнП, то при СГ > 0 там магии не будет совсем.

-

Наверно опечатка.

Среднее геометрическое надо сравнивать с 1, а не с 0.

Это же произведение.

Если ты рассматриваешь Х-СГ(Х), чистое изменение актива Х, в начале и конце периода, тогда рост/падение = 0.

-

Jak, Это можно и так и так считать. В оригинальном посту пишут что СГ=0, хотя произведение равно 1. Видимо считают отклонение от единицы. И я так же стал считать.

Например +100% и -50% = это равносильно коефициентам 2 и 0.5

2*0,5=1, изменение от стартового капитала 0%.

-

Цитата (3voluti0n @ 05.08.23)

Galax, вообще поразительно, что доходность 0 а мы в плюсе. Но кажется что если брать не экстремальные цифры +100% -40%, а более реальные, например +1% и -0.5% как дневные колебания СнП, то при СГ > 0 там магии не будет совсем.

При +1% и -0.5% , СГ будет +0.495%

А оптимальное плечо будет 5000%, т.е 50-е плечо.

При этом доходность будет +12.5%.

При дальнейшем увеличении плеча, доходность начнет падать.

Т.е даже для очень плюсовой пары значений, плечо нельзя увеличивать до бесконечности, как могло показаться на первый раз. Существует какой-то конкретный предел. И чем больше волатильность, тем это оптимальное плечо меньше.

Еще пример: +2% и -1.4755% - я специально подобрал такую пару чтобы их СГ было такое же как в предыдущем примере - +0.495%

В этом случае оптимальное плечо уже будет приблизительно 880% (вместо 5000%). Это так изменяется плечо при увеличении волатильности в два раза.

-

Цитата (3voluti0n @ 05.08.23)

Galax, вообще поразительно, что доходность 0 а мы в плюсе.

Как я вижу эту ситуацию.

Вернемся к примеру с +100% и -50%.

Среднее-геометрическое равно 0% (или 1 = 2 * 0,5)

Но если считать среднее-арифметическое, то оно выйдет:

(+100 - 50) / 2 = +25%

Если считать по покерной аналогии ЕВ, то оно будет +25% на одну пару значений.

Подобный спор был у Соула с Рыцарем - один считал ЕВ как среднее-арифметическое, другой подразумевал, что нужно считать среднее-геометрическое.

Но в моем примере сразу подчеркивается, что среднее-геометрическое равно нулю. Т.е рост полностью компенсируется падением. И таких пар значений ровно поровну. Это не равносильно утверждению, что в 50% случаев мы растем на 100% и в 50% случаев падаем на 50%.

Поэтому без балансировки мы будем иметь нулевой доход. Балансировка позволяет получить доход от волатильности.

Кстати, для нашего примера балансировка при 50 / 50 дает доход +12.5% - это ровно 50% от 25% (от средне-арифметического). Наверное это не совпадение.

-

Цитата (Galax @ 05.08.23)

Если СГ < 0, то таким активом лучше не торговать - никакая ребалансировка не поможет выйти в плюс.

Коллеги указали мне на ошибку. Слишком бегло и поверхностно сделал тесты.

При СГ = 0, оптимальная ребалансировка будет 50% в активе.

А при снижении, она будет снижаться ниже 50%.

Например такой экстремальный пример:

+100% и -99%, СГ = -98%

Если делать ребалансировку 0.5% в активе и 99.5% в кеше, то доходность будет чуть больше нуля (100.0025%).

Т.е. даже в таком случае можно вывести доходность в плюс.

-

Итак я ищу хорошую точку входа для открытия лонга по BTC на пол-банкролла.

Хочу поделиться своими рассуждениями, заодно сохраню их для себя на будущее.

Эта сделка будет осуществляться вручную, в ней нет четкого алгоритма. И в принципе не обязательно этим заморачиваться - если мы хотим взять биткоин на долгое время (1 - 2 года), то нет большой разницы по какой цене (что по 30000, что по 29000 - не существенно).

Но я хочу попробовать взять по тех.анализу (так как я себе его вижу).

Знаю на этом форуме словосочетание тех.анализ не приветствуется и вызывает негатив.

Но будь что будет. Заодно попробую формализовать свои идеи языком цифр, чтобы можно было попробовать их закодить для алго-трейдинга.

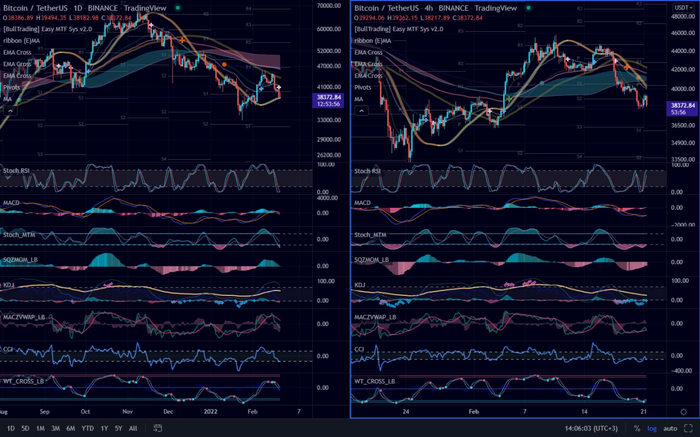

Итак первый график - график BTCUSD на дневном таймфрейме (каждый бар - это один день):

На графике нанесены три экспоненциальные-скользящие средние (ЕМА). Они нужны для того, чтобы как-то упорядочить хаос, который рисует цена. Чтобы убрать субъективность и более четко понимать в какой стадии рынка мы находимся.

Самые важные - это медленные ЕМА, синяя и красная. Они пересеклись в январе месяце (на рисунке зеленый кружок). С тех пор считается глобальный тренд восходящим, и до сих пор он таким сохраняется, так как обратного пересечения еще не было.

За это время ( с января месяца) было три коррекции. Первые две коррекции были глубокие - цена опускалась ниже синей ЕМА100. Это отличные возможности для открытия лонга, первый раз по цене 20000, второй раз по цене 25000. Я обе эти коррекции пропустил.

Сейчас мы находимся в третьей коррекции. Она началась в конце июля и на графике отображена красным кружком. Под синюю линию цена еще не опускалась. Я жду удачной ситуации для входа - когда эта коррекция закончиться и все индикаторы будут показывать вверх.

Как можно формализовать все это, как перевести этот график на понятный для компьютера язык?

Можно например так. Три ЕМА между собой могут пересекаться три раза - закодим их так - если быстрая ЕМА выше медленной, то у нее будет код 1, если наоборот, то -1.

Три ЕМА вместе имеют такой код - например 111 (все три смотрят вверх, тренд восходящий),

а -1-1-1 (все три смотрят вниз, тренд нисходящий).

В данный момент у нас код 11-1 (зеленая ЕМА ниже красной ЕМА - это направление вниз).

Я бы хотел дождаться кода 111 (чтобы все три смотрели вверх) и тогда открывать лонг.

Есть другой подход. Использовать три разных таймфрейма.

Второй график - BTCUSD на 4H (4-х часовки):

Третий график - BTCUSD на 1H (часовки):

На трех таймфреймах используем только одно пересечение - ЕМА30 и ЕМА100 (красная и синяя), зато на трех таймфреймах и код тоже будет в виде 111.

Посмотрите на второй график (4-х часовка). Сегодня красная пересекла синюю вверх (зеленый кружок). Это формально означает конец коррекции.

И код в этот момент поменялся с 1-11 на 111. Т.е. на всех таймфреймах стало восходящее движение.

Если придерживаться этого подхода, то можно тут же открывать лонг (тогда цена была в районе 29500). Но интуитивно я понимаю, что еще рано открывать. Сигналы часто бывают ложными. Хотелось бы дождаться подтверждения сигнала.

Подтверждение может быть таким. Смотрим на третий график (часовка). Красным кружком отмечено пересечение ЕМА10 и ЕМА30 - это означает что на самом малом таймфрейме, самые мелкие ЕМА показывают движение вниз. Нужно дождаться когда и они будут смотреть вверх.

Это может произойти позже и по цене хуже текущей. Но это будет более надежный сигнал. Также такой подход может помочь избежать входа по ложному сигналу.

Так что пока не открываю лонг и наблюдаю дальше. В ближайший день должно все решиться.

Заодно буду собирать статистику - какой подход покажет себя лучше.

-

Пиши чаще плз. Интересно читать твои приключения в мире крипты!

-

Так индикаторы только визуально отображают то, что происходило с курсом в прошлом, они никаким образом не могут помочь предсказать поведение курса в будущем.

Сегодня красная средняя пересекла вторую среднюю вверх, завтра курс упал - пересекла снова вниз)

Все эти индикаторы для самоуспокоения, имхо.

Скользящие средние любой дурак может вывести на график, торговать по пересечению и заработать все деньги мира). Только почему-то никто этого еще не сделал.

-

Уже вроде давно понятно, что крипторынок превратился чисто в манипулятивный инструмент, и тех анализ тут не работает.

-

Galax, я бы на твоём месте брал бы биток, лучше не на год/два (т.е. временный интервал), а на условный "х-множитель".

Но опять же биток хорош на ходл, но хреновый с точки зрения больших потенциальных иксов...

-

Проблема крипты в том, что все твёрдо уверены, что если посидеть немножко над графиками и вложить какую-то сумму денег, то обязательно через время всё должно вернуться. Трейдинг в том виде, в котором он сейчас существует, с кучей лжи, инфоцыганства, долгов, навязывания курсов, платных каналов, сигналов и прочего - это путь превращения человека из адекватного трезвомыслящего в ставочника, у которого вместо букмекеров биржи (с разной степенью скама) и у которого вместо ставок на события, инвестиции в хайповые говнокоины.

А чтобы убедить себя, что ты занимаешься не хернёй, а делом, трейдеры любят брать себе моники побольше, обвешаться индикаторами и думать, что они знают всё и вся. По факту рынок начинаешь понимать лишь пройдя хотя бы один цикл полностью, а лучше два. В крипте циклы длятся каждые 4 года в зависимости от халвинга и всё повторяется - и то как размножаются говноканалы и говноаналитики и как они через годик-два скамятся и забрасывают свои "детища", и то как связан год халвинга с минимальной ценой BTC за год и удачными 2-3 месяцами для закупа в долгосрок, и то как дорожают и дешевеют видеокарты, и то как функционируют притоки и оттоки USDT и BTC с бирж на холодные кошели и обратно, и то как крупные киты двигают свои деньги, скамя попутно и мелкую рыбу и рыбу покрупнее, которая думает, что до всего догадалась.

В общем, думал изложить сюда весь свой опыт, но по факту никому оно не надо, ведь 95% трейдеров и тех, кто около этого крутится в основном как и дети, клюют только на красивые фотки инфоцыг и красивые статки, сопоставляя их с собственными идиотскими ожиданиями в духе "хочу заработать за этот год не меньше $200к на крипте". Длинные текста переваривать не любят, это же "душнилово" получается, ууу всё.

Неважно новичок вы или опытный, запомните две вещи:

1. Не платите никому за "информацию", сигналы, членство в каналах и прочий бред, учитесь всему сами, набивайте шишки и не будьте о себе большого мнения. Чаще всего те, кто действительно давно в этой сфере, он может бесплатно с вами поделиться кучей полезной инфы, если вы подружитесь или будете вертеться в общих кругах. Эти люди не будут создавать каналы и "монетизировать" свои знания, это не естественно для мозга и принуждает к стабильному постингу лишь бы был актив.

2. Покупайте 50-100 разных монет в годы халвинга биткоина, раскидывайте по разным кошелькам и крупнейшим биржам, а через год-полтора после халвинга цены вырастут как минимум в 10 раз, некоторые монетки могут сделать иксы за других и всё покрыть. Покупка монет в годы халвинга в долгосрок - единственная рабочая стратегия, которая позволит хоть как-то что-то заработать, но всё зависит от надёжности бирж и кошельков, а также от надёжности обменников, через которые будете выводить на карты и в нал. Всё остальное аля трейдинг на пару процентов от депо, трейдинг с плечами, фьючерсы, нфт, стейкинг, коинлисты и прочее - это всё конечно может пару недель давать вам плюс, но потом за пару месяцев сделает из вас лудика похлеще казиношного (не лезьте в эту дрянь и берегите здоровье).

-

Вместо битка я покупаю акции компаний, кто тесно связан с ним

Coinbase, microstrategy, riot, cleanspark

если биток вырастит в 2 раза - эти акции в теории дадут куда больше

да и думать не надо, где этот биток хранить потом

-

И самая главная пикча, которую всегда стоит держать в голове - как циклы работают, в крипте они каждые 4 года. 1 год всё бешено растёт, а 3 года всех этих набежавших трейдунов скамят негативными новостями, "взломами" бирж и кошельков, всяким разным дерьмом кормят, пока они, привыкшие к ежедневному трейдингу - не потеряют все свои накопления. И как только они на второй-третий год уходят из крипты, на четвёртый год BTC и остальная крипта обновляет резко свой максимум, заставляя трейдуна снова вернуться и кусая локти опять лезть во фьючи.

-

Раз тема пошла, спалю наборчики свои с маст-хэв индикаторами для долгосрока и среднесрока (пара знакомых даже скальп ботов имеют по краткосроку, но не рекомендую так делать, нужно в первую очередь глобальную картину понимать и потом уже таймфреймы поменьше). Можете по названиям найти такие и поставить у себя, способные догадаются что к чему и прогуглят назначение:

1W+3D+1D+4H

1W+5D GLOBAL

1D GLOBAL

1D + 4H

1H + 15m

5m + 1m

1W+1D+4H+15m

1W BTCUSD BITSTAMP

LIQUID LEVELS

1WEEK GLOBAL

-

kosharik_GL, сначала решил онлайн покер, теперь ещё и за криптоторговлю взялся? Что дальше? бизнес с китаем?

-

Rampage, дурик, я в крипте с 2016 и мы с тобой совсем не знакомы, чтобы ты как-либо обесценивал мои труды.

-

Цитата (kosharik_GL @ 11.08.23)

А чтобы убедить себя, что ты занимаешься не хернёй, а делом, трейдеры любят брать себе моники побольше, обвешаться индикаторами и думать, что они знают всё и вся.

Цитата (kosharik_GL @ 11.08.23)

Раз тема пошла, спалю наборчики свои с маст-хэв индикаторами для долгосрока и среднесрока (пара знакомых даже скальп ботов имеют по краткосроку, но не рекомендую так делать, нужно в первую очередь глобальную картину понимать и потом уже таймфреймы поменьше). Можете по названиям найти такие и поставить у себя, способные догадаются что к чему и прогуглят назначение:

1W+3D+1D+4H

1W+5D GLOBAL

1D GLOBAL

1D + 4H

1H + 15m

5m + 1m

1W+1D+4H+15m

1W BTCUSD BITSTAMP

LIQUID LEVELS

1WEEK GLOBAL

редчайший самозаовн

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Доброй ночи ,если не сложно помоги мне с ответом.Я все не могу понять как строится капитал.

У меня сто рублей ,я купил товар на эти сто рублей ,продал товар за 1000 р.Что дальше с этой тысячей делать?Как делаю я,100 трачу на еду,а на 900 покупаю товар./Не всегда товар получается продать в такой плюс.100-1000,иногда 100-200,100-300.Не могу понять почему у меня капитала нет ,меньше чем 100%я не когда не продаю.Все в товаре, денег нет.Если я правильно понимаю то часть средств с прибыли откладываем в долгий ящик ?Или так и крутим постоянно деньги ?Как ты сам распоряжается прибылью ? Извини что вопрос не по теме.