-

-

Скрудж, принял бы твое предложение, если бы я согласовывал с рыцарем список судей и формулировки, которые им отправят. За действия Соула отвечать деньгами не буду, тем более на таких "сладких" условиях.

Скрудж, принял бы твое предложение, если бы я согласовывал с рыцарем список судей и формулировки, которые им отправят. За действия Соула отвечать деньгами не буду, тем более на таких "сладких" условиях. -

Deore, Это наша со Скруджем многоходовочка. Сейчас наберём на 50к, потом я признаю расход и гг вп.

Deore, Это наша со Скруджем многоходовочка. Сейчас наберём на 50к, потом я признаю расход и гг вп. -

Цитата (Deore @ 19.3.2020)

Скрудж, принял бы твое предложение, если бы я согласовывал с рыцарем список судей и формулировки, которые им отправят. За действия Соула отвечать деньгами не буду, тем более на таких "сладких" условиях.

Ну я же тоже никак не влияю ни на выбор судей, ни на формулировки, так что все более чем честно. Более того, вероятность того, что Рыцарь плюнет и согласится с поражением, присутствует, а в обратную сторону шансов нет. Ну, а спорить или нет - дело хозяйское) Мне, в целом, для морального удовлетворения уже вполне хватает завертевшегося, как уж на сковородке, Ивана) -

-

Цитата (Скрудж @ 19.3.2020)

Господа, поддерживающие Соула, предлагаю подтвердить свое мнение деньгами

https://forum.gipsyteam.ru/index.php?viewtopic=152033

Я б косарик поставил, но хз кого гарантом привлечь. -

Цитата (VirtusK1NG @ 19.3.2020)

Я б косарик поставил, но хз кого гарантом привлечь.

Ну это-то не проблема, я в любом случае сам буду искать гаранта и переводить ему - так что можешь пока забронировать, а как я объявлю своего гаранта - перевести ему тоже.

Но лучше это все в моей теме уже обсуждать, тут боюсь Соул справедливо назовет это оффтопом. -

Попробую тоже, почему нет.

У меня конечно нет МехМата МГУ, и олимпиады я не выигрывал) Но зато имеется практический опыт проверки граалей, аля лежебока,

за собственные деньги и на реальных счетах брокера.Цитата (ritsar @ 11.3.2020)

Допустим у нас есть 2 актива, назовем их акции и золото. Допустим у них следующая структура доходности:

Акции: каждый год с вероятностью 1/2 происходит рост на 20%, а с вероятностью 1/2 происходит падение на 10%.

Золото: каждый год с вероятностью 1/2 происходит рост на 18%, а с вероятностью 1/2 происходит падение на 9%.

Итак, акции имеют у нас в примере среднегодовую доходность 3,9% (да-да, 3,9%, а не 5%, потому как среднегодовая доходность это среднее геометрическое, а не арифметическое), а золото имеет среднегодовую доходность 3,6%.

Т.е. находясь в здравом уме Вы собственноручно разделите капитал, чтобы весомую часть его вложить в актив с меньшей СГД, иначе говоря Вы сами себе скажете, что мол зачем мне вкладывать 100% под СГД 3,9%, когда я могу пристроить полтишок под 3,6?

Позиция Соула заключается, как раз в том, чтобы вложить весь капитал под большую доходность.

Вся путаница в мыслях возникает из-за чудо грааля этого горе-трейдуна(имею ввиду автора лежебоки) :Цитата (ritsar @ 11.3.2020)

Зачем же покупать золото тогда? Дело в том, что золото часто отрицательно коррелировано с акциями. Для простоты предположим, что корреляция равна -1. Это значит, что золото растет именно в те годы, когда акции падают и наоборот, золото падает, когда акции растут. Разумеется, мы не знаем точно, в какие годы будут расти акции, а в какие золото (Меркатор, чувствуешь отличие твоего примера от моего здесь?) Но нам это АБСОЛЮТНО не важно.

Да-да, можно составить портфель из этих двух активов, который будет БЕЗРИСКОВО расти с доходностью 4,7%. Т.е. быстрее И АКЦИЙ И ЗОЛОТА. Как?

Вот так. Вложим 9/19 нашего БРа в акции, а оставшиеся 10/19 в золото. Убедимся, что такой портфель дает заявленную безрисковую доходность.

Если в определенный год акции растут, то мы имеем по итогу года 1,2*9/19+0,91*10/19=1,047

Если в определенный год акции падают, то мы имеем по итогу года 0,9*9/19+1,18*10/19=1,047

После этого проводим РЕБАЛАНСИРОВКУ, чтобы доли остались как 9/19 в акциях и 10/19 в золоте.

Мораль: если у вас помимо акций есть актив, который

1) не сильно уступает акциям по доходности

2) отрицательно с ними коррелирован

то можно получить доходность выше чем у акций и выше чему этого актива практически без риска.

Если Вы возьмете 2 актива с Ккор=1 по модулю, подгоните по волатильности доли в портфеле (при этом необходимо, чтобы одновременно учитывались веса и по стоимости пунктов, и по сумме в деньгах), то как финрез вы получите ровно 0 - брокерский комисс.

Как только изменится Ккор, т.е. станет отличным от единицы, или изменится вола одного актива, относительно другого, то сразу можно забыть о безрисковой доходности, т.к с нарушением зависимости, исходя из которой создавался портфель, нарушатся все его свойства.

Пишу это после разговора с другом в скайпе, и он в кач-ве аргументации приводит аргумент, что по стратегии, которую описал рыцарь можно вложить сразу весь капитал в портфель и наживать безрисково, а в стратегии простой покупки акций надо делить БР, участвовать в отдельных ранах маленькой долей капитала, при этом необходимо поймать тот ран, где получится потрогать Гаусса за хвост:)

Но это не так - как только Ккор изменится, вы сразу получаете шанс отхватить в обоих трейдах, ну или заработать, а как только изменится вола - Вы можете не покрыть расход от одного доходом от другого.Цитата (ritsar @ 11.3.2020)

После этого проводим РЕБАЛАНСИРОВКУ, чтобы доли остались как 9/19 в акциях и 10/19 в золоте.

Ребалансировка должна перераспределять ЕВ из меньшего в большее, а у лежебоки получается перелив прибыли в убыточную позу.

На самом деле написал это полотно не для участников спора даже, а для людей кто только начинает интересоваться темой торговли или инвестиций.

И хочу чтобы люди понимали, что на рынке не бывает безрисково, к этому больше облигации и вклады. На рынке платят именно за риск.

П.С. я в свое время лежебок изобретал, чаще, чем Архимед эврика кричал:)

Всем гл! -

Цитата (mihhhhey @ 18.3.2020)

Поэтому с тобой мне беседовать трудно, потому что на каждый свой аргумент получаю "ты идиот", и мнение большинства тоже склоняется на твою сторону, потому что ты более авторитетен.

Это кстати смешно. Думаю, если бы вместо Соула был любой пользователь, даже ноунейм, у Рыцаря давно был бы минусовой рейтинг) -

Сначала я еще раз напомню, что о математическом ожидании (МО, ЕВ, EV, можно называть его по-разному) бессмысленно говорить, пока мы не уточним случайную величину, математическое ожидание которой мы оцениваем. Т.е. фраза "математическое ожидание равно 5" не имеет смысла, имеет смысл фраза "математическое ожидание X равно 5", если X это случайная величина.

Сначала я еще раз напомню, что о математическом ожидании (МО, ЕВ, EV, можно называть его по-разному) бессмысленно говорить, пока мы не уточним случайную величину, математическое ожидание которой мы оцениваем. Т.е. фраза "математическое ожидание равно 5" не имеет смысла, имеет смысл фраза "математическое ожидание X равно 5", если X это случайная величина.

Soul, теперь давай еще раз посмотрим на что четко мы спорили. Я привожу здесь ВСЕ мои важные посты до заключения спора. И постараемся быть максимально въедливыми в формулировках, как любит Соул, и точными математически. Поехали.

Все началось с утверждения Меркатора

Цитата (Mercator @ 6.3.2020)

Никакой дополнительной доходности (по ЕВ!) ребалансировка дать не может.Цитата (ritsar @ 11.3.2020)

Сколько поставил бы на вышеприведенное утверждение?

Итак, это было то утверждение которое я опровергал. Уже там понятно что идет речь об ожидаемой доходности. Доходность это случайная величина. Мы считаем математичекое ожидание по всем возможным реализациям данной случайной величины. Никаких других случайных величин, к которым можно было бы применить математическое ожидание, тут нет, только доходность.

Далее мой пример, в котором я говорю, что

Для акции+золото мы имеемЦитата (ritsar @ 11.3.2020)

Если в определенный год акции растут, то мы имеем по итогу года 1,2*9/19+0,91*10/19=1,047

Если в определенный год акции падают, то мы имеем по итогу года 0,9*9/19+1,18*10/19=1,047

Для актива, где мы купили только одну акциюЦитата (ritsar @ 11.3.2020)

Итак, акции имеют у нас в примере среднегодовую доходность 3,9% (да-да, 3,9%, а не 5%, потому как среднегодовая доходность это среднее геометрическое, а не арифметическое)

Я еще раз утверждаю, что ожидаемые доходности посчитаны в этом примере верно.

В этот момент приходит Soul,Цитата (Soul @ 11.3.2020)

ritsar, А если мы все вложим в акции, то получим ЕВ 1.05. Больше 1.047.

Сильное утверждение для математика. Везде выше речь шла про ожидаемую доходность. Здесь опять появляется ЕВ без уточнения случайной величины. Если раньше под этой случайной величиной подразумевалась ожидаемая доходность, то, наверное Соул имеет в виду тоже ожидаемую доходность. Но нет, оказывается, Соул имеет в виду что-то другое, но что именно, он не пишет, об этом станет ясно позже. (Ну да, ведь зачем математику уточнять случайную величину, ожидание которой он имеет в виду, особенно если выше оценивалось матожидание доходности.)

Далее я ествественно предлагаю пари.Цитата (ritsar @ 11.3.2020)

Soul, пари?

Я утверждаю, что в моем примере нет ошибки. Ты утверждаешь что есть. Очевидно, один из нас не прав. Раз я "явно плаваю в математике", получается, это я, ты сможешь срубить с меня денег, написав где в моих расчетах ошибка, и если ты прав, то я плачу, а если все-таки я прав, ты платишь. Как тебе?Цитата (Soul @ 11.3.2020)

Давай. В приведенном тобой примере ЕВ покупки акций выше чем твоя тактика. Спорим? Или могу сформулировать по другому. Стратегия покупки акций принесет на дистанции больше денег чем твоя. На 1000 уе гоу?)

Еще одно сильное утверждение для математика. Первая фраза без контекста смысла особо не имеет. "Математическое ожидание покупки акций" это вообще что? Что за случайная величина "покупка акций"? Но у нас есть контекст из моего примера, и этот контекст - ожидаемая доходность акции, про которую шла речь ранее. Далее он уточняет, "стратегия покупки акций принесет на дистанции больше денег чем твоя". Это другое утверждение, тоже не слишком математически строгое (ладно, совсем не строгое). Но поскольку ожидаемая доходность у меня больше, я буду выигрывать почти всегда. Чем больше дистанция инвестирования, тем больше я буду выигрывать. Я уже приводил расчет формулы для цены актива, где видно, что в случае акции, она растет со степенью экспоненты 1,039t+шум, а золото+акции растут со степенью 1,047t. и это легко проверить, просто берем одну акцию как первый актив, и берем акция+золото как второй актив, запускаем ран на достаточную дистанцию в 30+ лет и смотрим у кого больше. Это то, что происходит в реальной жизни.Цитата (Soul @ 11.3.2020)

Давай еще раз формулировка спора. Я утверждаю, что ЕВ покупки чисто акций (в твоем примере с 50% +20 и 50% -10%) выше чем ЕВ твоей стратегии. Ты утверждаешь обратное. Верно?

Опять появляется "ЕВ покупки акций" и "ЕВ стратегии". Стратегия, если что, тоже не случайная величина. Очевидно, что под этим всюду в моих вычислениях подразумевалась ожидаемая доходность. При ответе, я собственно это уточняю, цитируя его пост и говорюЦитата (ritsar @ 11.3.2020)

Все верно. Теоретическая доходность на очень длинном временном интервале в моем примере выше, чем доходность акций из моего примера.

Следующий мой пост уже подтверждение перевода денег гаранту:Цитата (ritsar @ 11.3.2020)

все перевел

И все. Больше никаких постов ни тут, ни в лс до перевода денег гаранту относительно условий пари с Соулом я не писал. Дальше уже начинается аргументация сторон. И что происходит после этого?

Во-первых, Соул приводит вдруг аргументацияю в духе, а посчитаем-ка мы математическое ожидание капитала, чтобы сравнить "EV стратегий". Т.е. по Соулу "EV стратегии" это "математическое ожидание капитала", которое ни разу не прозвучало в его формулировках пари. Это вообще нормально? Т.е. я говорю, что ожидание случайной величины X равно 1,039. Приходит Соул и говорит, "у тебя ошибка, пробелы в математике". Потому что возьмем какую-то другую случайную величину Y и ее МО равно чему-то другому. Офигенное обнаружение ошибки.

Во-вторых, в финансах, инвестиционные стратегии сравниваются именно по ожидаемой доходности, которую они могут принести. Я уже приводил десь много ссылок на серьезные источники, в которых под выгодностью вложения подразумевается именно ожидаемая доходность вложения. Ожидаемая доходность это дефолтный критерий по которому сравнивется выгодность вложения. Никакое матожидание капитала никто не считает для оценки выгодности инвестиционнцых стратегий.

В-третьих, "математическое ожидание капитала" по определению не может служить способом сравнения инвестиционных стратегий. Просто потому что тогда в общем случае, будет большое множество стратегий, которые несравнимы. Я приводил пример с двумя банковскими депозитами. Повторю, пусть начинаем с суммы 10000.

Первый депозит дает нам назад всего 20к через 5 лет.

Второй депозит дает нам назад всего 32к через 10 лет.

Если просто посчитать ожидание капитала, то вторая стратегия выгоднее, она же 32к дает, что больше 20к. Но это очевидно бред. Когда я привел Соулу этот пример, он сказал, что для разных временных горизонтов, сравнить эти депозиты нельзя. Лол.

Любой финансист подтвердит, что надо просто посчитать доходность первого, 1,148, что больше доходности второго что 1,123.

Соул потом согласился, что именно так надо сравнивать эти депозиты. Это было уже ПОСЛЕ ТОГО, как я это объяснил.

Итак, подытожу, для сравнения прибыльности стратегии Соул пропихивает "математическое ожидание капитала", которое 1) не упоминалось в тексте пари, 2) не используется на практике, 3) не позволяет в общем случае сравнивать стратегии.

Третий пункт проблемности подхода Соула можно разрешив, подсчитав доходность от матожидания капитала. Но еще раз, это будет, во-первых, не ожидаемая доходность, а доходность от матожидания (это разные вещи), а во-вторых, этим показателем никто не пользуется на практике.

Поэтому, чтобы выяснить, кто же в этом споре прав, нам не помогут никакие симуляции, нужны именно арбитры. Что именно мы будем считать на симуляциях? Если среднюю доходность по всем симуляциям, (о чем я говорил, и что собственно и используется в финансах для сравнения прибыльности стратегий), то выиграю я на любом количестве симуляций. Если считать доходность от среднего (почему-то вдруг), то будет выигрывать Соул и то, только если количество симуляций достаточно велико, а количество лет мало, посколько ему нужно будет поймать крайне маловероятные жизни инвестора, в которых мир чрезвычайно хорош, и практически постоянно растет, вероятность чего падает с ростом дистанции инвестирования.

Я предложил вариант с опросом экспертов по сути спора, который будет 1) компетентен, потому что я предлагаю спрашивать действительно экспертов по математическим финансам, 2) достаточно объективен в виду большого числа опрошенных экспертов, 3) прост, потому что нам надо будет только отправить им формулировку сути спора.

Формулировку сути спора в трех вариациях приводил Соул, и как я говорил ранее, я согласен с любой из них с единственным уточнением что мы говорим о долгосрочном периоде. -

Цитата (ritsar @ 19.3.2020)

Никакой дополнительной доходности (по ЕВ!)Цитата (ritsar @ 19.3.2020)

Уже там понятно что идет речь об ожидаемой доходности.Цитата (ritsar @ 19.3.2020)

Везде выше речь шла про ожидаемую доходность.

мне вот не понятно, где там про ожидаемую доходность. Я вижу слова "дополнительная" и "ЕВ". -

Цитата (PradoDMK @ 19.3.2020)

мне вот не понятно, где там про ожидаемую доходность. Я вижу слова "дополнительная" и "ЕВ".

Ты ведь видишь слово "доходность", так? ЕВ=матожидание. А ты видишь там какую-то еще случайную величину, кроме доходности, ожидание которой можно было бы посчитать? Там 2 существительных, доходность и ребалансировка. Ребалансировка точно не случайная величина и ее доходность считать нельзя. -

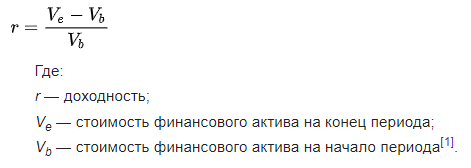

Определение доходности

Определение доходности

Простым языком:

Нечто в начале периода стоило 100, а в конце периода 150.

Доходность этого нечта = (150-100)/100=0,5=50%

Моя фраза "Никакой дополнительной доходности (по ЕВ!) ребалансировка дать не может." абсолютно чётко ложится в определение доходности.

А ты лихо подменяешь "доходность" на "среднегодовую доходность", что является совершенно другим понятием (CAGR) и на основании этого что-то пытаешься доказать.

-

Цитата (Mercator @ 19.3.2020)

Определение доходности

Простым языком:

Нечто в начале периода стоило 100, а в конце периода 150.

Доходность этого нечта = (150-100)/100=0,5=50%

Моя фраза "Никакой дополнительной доходности (по ЕВ!) ребалансировка дать не может." абсолютно чётко ложится в определение доходности.

А ты лихо подменяешь "доходность" на "среднегодовую доходность", что является совершенно другим понятием (CAGR) и на основании этого что-то пытаешься доказать.

Из его постов видно, что он всегда имел среднегодовую доходность. Но Soul, видимо, подразумевал другое.

Однако, когда я предложил приравнять суть спора к фразе Соула

"Цитата (Soul @ 12.3.2020)

Суть спора вроде понятна. Доходность 5% или 3.9%."

То Ritsar согласился, а Soul так и не ответил.

-

Цитата (owaa @ 19.3.2020)

Однако, когда я предложил приравнять суть спора к фразе Соула

"Цитата (Soul @ 12.3.2020)

Суть спора вроде понятна. Доходность 5% или 3.9%."

То Ritsar согласился, а Soul так и не ответил.

Эта фраза имеет смысл только для одного (любого) года. Для двух лет она уже будет "10,25% или 8%", для трех и далее - смотрим формулу доходности и подставляем числа. -

Цитата (Mercator @ 19.3.2020)

Эта фраза имеет смысл только для одного (любого) года. Для двух лет она уже будет "10,25% или 8%", для трех и далее - смотрим формулу доходности и подставляем числа.

Нет-нет. В этом и суть нашего спора. Наши цифры имеют смысл как раз для любого срока. Я же приводил уже расчет матожидания доходности для 2 и 3 лет. Более того, на 1 год, по обоим нашим определениям, доходность будет 1.05. А вот долгосрочная доходность по моему определению (ожидание доходности) падает до 1.039. -

Цитата (Mercator @ 19.3.2020)

Эта фраза имеет смысл только для одного (любого) года.

Так в этом то и проблема. Потому что ты и Соул это поняли как доходность для одного года, а Ritsar под этим имел ввиду долгосрочную.

Поэтому тут и нужны арбитры, а не эксперимент - так как толкование этой фразы имеет решающее значение для определения победителя.

Думаю, этот вопрос надо уточнить у Соула (что он имел ввиду под этим). Лично у меня из его дальнейших фраз сложилось впечатление, что он имел ввиду не год, а долгосрок. -

Цитата (owaa @ 19.3.2020)

Потому что ты и Соул это поняли как доходность для одного года, а Ritsar под этим имел ввиду долгосрочную.

Поэтому тут и нужны арбитры, а не эксперимент - так как толкование этой фразы имеет решающее значение для определения победителя.

Да пофиг, пусть оба имели ввиду доходность для долгосрока. По определению, доходность это только разница начальной и конечной цен, деленная на начальную. Назови любой срок и я назову доходность обоих портфелей. Как ты понимаешь, она всегда будет выше у Ивана. -

Цитата (Mercator @ 19.3.2020)

Да пофиг, пусть оба имели ввиду доходность для долгосрока. По определению, доходность это только разница начальной и конечной цен, деленная на начальную. Назови любой срок и я назову доходность обоих портфелей. Как ты понимаешь, она всегда будет выше у Ивана.

Доходность и среднегодовая доходность это разные вещи и рассчитываются по разным формулам.

Вы с Соулом имели ввиду первое, Ritsar - второе, что четко следует из его первых постов.

В случае, если арбитры придут к выводу, что спор был заключен на доходность, то выиграл Соул, если на среднегодовую доходность - выиграл Ritsar.

По-моему, все достаточно очевидно.

Но на всякий случай напомню, что началось все с этой фразы:

Цитата (ritsar @ 11.3.2020) *

Итак, акции имеют у нас в примере среднегодовую доходность 3,9% (да-да, 3,9%, а не 5%, потому как среднегодовая доходность это среднее геометрическое, а не арифметическое)

На что Соул заявил, что тут ошибка, а доходность равна 5%.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Ну так я разок написал, а ты прицепился как банный лист.

Но ты то в этой теме на каждой странице пишешь, что ты выиграл, а Рыцарь аморальный тип не желающий признать свое поражение. То есть тебя послушать - так твоя победа на 99.9% в этом споре.

Я ж, если верить твоим словам, своим пари просто раздаю 5к, у Рыцаря же нет шансов даже на расход. Или есть-таки? Причем такие, что 1 к 2 - внезапно говноусловиями стали?