-

-

Цитата (ritsar @ 12.3.2020)

Mercator, ты можешь попробовать разобраться в той статье, которую я привел, где говорится о том что волатильность снижает среднюю долгосрочную доходность с арифметического среднего до геометрического среднего.

Чего тут разбираться, я и сам пример с рулеткой приводил. Но только снижает не ожидаемую доходность (=МО=ЕВ), а наиболее часто выпадающую.

Только пожалуйста, не надо снова об определениях. Тут определения из вики. -

-

Mercator, ritsar, Julio, Вы мне лучше теперь объясните, пожалуйста, почему у одной формулы разные определения в интернетах? Что там в научной литературе в итоге и как правильно? Что мне нужно считать и как? Зачем используется вообще этот термин ожидаемой доходности?

Mercator, ritsar, Julio, Вы мне лучше теперь объясните, пожалуйста, почему у одной формулы разные определения в интернетах? Что там в научной литературе в итоге и как правильно? Что мне нужно считать и как? Зачем используется вообще этот термин ожидаемой доходности?

В другой статье на вики вообще написано "математического ожидания (ожидаемой доходности)", что их уравнивает. -

Ну а я еще раз скопирую заключение из статьи с инвестопедии, чтобы не пропадало, поскольку Меркатор так явно это игнорит:

Ну а я еще раз скопирую заключение из статьи с инвестопедии, чтобы не пропадало, поскольку Меркатор так явно это игнорит:

Volatility is annualized standard deviation of returns. In the traditional theoretical framework, it not only measures risk, but affects the expectation of long-term (multi-period) returns. As such, it asks us to accept the dubious assumptions that interval returns are normally distributed and independent. If these assumptions are true, high volatility is a double-edged sword: it erodes your expected long-term return (it reduces the arithmetic average to the geometric average), but it also provides you with more chances to make a few big gains.

Если бы в моем примере были бы акции, которые

с вероятностью 1/2 растут на 5% и

с вероятностью 1/2 растут на 5% (т.е. всегда растут на 5%)

то арифметическое среднее (1,05+1,05)/2=1,05 было бы равно геометрическому sqrt(1,05*1,05)=1,05.

Поскольку у нас акции дисповые, то для ожидаемой долгосрочной доходности, как я говорил все время, и как подтверждает эта статья надо использовать среднее геометрическое и это 1,039 у нас, а не 1,05.

Еще раз, я явно в споре указал, что я говорю про ожидаемую долгосрочную доходность (хоть Меркатор и не замечает, ну или игнорит). Соул процитировал это и написал "ок". Я прав. -

-

Цитата (ritsar @ 12.3.2020)

Еще раз, я явно в споре указал, что я говорю про ожидаемую долгосрочную доходность (хоть Меркатор и не замечает, ну или игнорит). Соул процитировал это и написал "ок". Я прав.

ritsar, я устал, когда на белое говорят черное это уже клиника, вот посл пост соула, который ты оставил без ответа и перевел потом через 3 часа деньги. Ваня вроде ясно написал что он понимает под теоритической доходностью, а именно кол-во денег в конце срока, ты на это ничего не возразил за 3 часа и перевел деньги. Соответственно вы поспорили на чистейшее ЕВ.Цитата (Soul @ 11.3.2020)

Ок, ищи гаранта и вперед. Если под теоретической доходностью мы конечно понимаем сумму денег на счету через X лет.

Ps Все деньги реинвестируем каждый год естественно. -

Цитата (Soul @ 11.3.2020)

Ок, ищи гаранта и вперед. Если под теоретической доходностью мы конечно понимаем сумму денег на счету через X лет.

так у кого на счету то больше бабок будет?

а начало с поста https://forum.gipsyteam.ru/index.php?viewtopic=80577&view=findpost&p=6437097 -

Цитата (Mercator @ 12.3.2020)

Чего тут разбираться, я и сам пример с рулеткой приводил. Но только снижает не ожидаемую доходность (=МО=ЕВ), а наиболее часто выпадающую.

Только пожалуйста, не надо снова об определениях. Тут определения из вики.

"Математическое ожидание" это математическое определение из теории вероятностей, не финансовое. Вопрос в том, к чему его применять в финансах. Странно, что ты до сих пор этого не понял, хотя об этом писал не только я уже многократно. Я в своем примере применял его к доходности.

МО доходности (EV доходности это одно и то же)=1,039 в нашем примере.

А ты все еще слепо считаешь, что его можно только применить к реализации цены, просто слепо игнорируя все доводы. -

Цитата (ritsar @ 12.3.2020)

Вопрос в том, к чему его применять в финансах.

Кроме тебя, я такого вопроса ни от кого не слышал.

Естественно, все, кто в финансах говорят "ЕВ", подразумевают ЕВ вложений.

"Я вложил $1000 с ЕВ 10% годовых" Разве эту фразу можно как-то иначе интерпретировать, кроме как то, что я ожидаю в среднем сотку за первый год? -

-

Цитата (Julio @ 12.3.2020)

Не знаю. хорошо или не хорошо, но в споре слово "доходность" есть. Даже в сочетании со словом "теоретическая".

И что самое забавное, Ритсар далее подтвердил определение теоретической доходности для себя, приравняв этот термин к ЕВ. Это видно из этого скрина:

А теперь юлит, как уж на сковородке. Вот только шансов у него я тут не вижу... Ох уж эти гуманитарные приёмчики...

Я вполне допускаю, что до спора возможно Ритсар не знал что ЕВ и ожидаемая доходность в его понимании будут разными величинами, а теперь он только делает вид что всё понимал.

-

ritsar, это тоже самое как если бы я играя спины исключил возможность выпадения топ джека только потому что мне всей жизни не хватит на то что бы его хитнуть, это ведь неправильно. Ев подразумевает учет всех ранов, в том числе и маловероятных.

-

Цитата (Jesus @ 12.3.2020)

Mercator, ritsar, Julio, Вы мне лучше теперь объясните, пожалуйста, почему у одной формулы разные определения в интернетах? Что там в научной литературе в итоге и как правильно? Что мне нужно считать и как? Зачем используется вообще этот термин ожидаемой доходности?

Я вообще не знаю, зачем оно. Никогда не использовал "ожидаемую доходность".

С моей точки зрения ожидаемая доходность имеет смысл только при инвестициях с известным итогом, а применительно к финансовым рынкам это лишь инвестиции в облигации или в банковские депозиты.

Да и то, в облигациях нет "ожидаемой доходности", там есть простая доходность, купонная доходность, доходность к погашению простая и эффективная.

Вот и все. Для инвестирующих в акции я не понимаю зачем ожидаемая доходность - посмотрите что творится на рынке , и сообразите , в какую дырку человеческого тела можно засунуть ожидания по доходности.

Я , к сожалению, не теоеретег, а практик. Меня Соул пытался развести на спор , и я чуть было не повелся утром, но после того, как я понял, что от него не будет четкого определения предмета спора, то я слился и , считаю, верно поступил.

Потому что сейчас начался срач на тему, кто же победитель, и я не понимаю , как этот срач можно закончить, особенно учитывая, что два лопуха вгрузили по 10К в спор, в котором они решили не договариваться о предмете спора -

Цитата (LikeAA @ 12.3.2020)

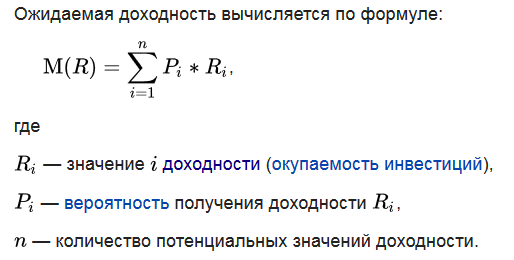

Если использовать эту формулу

То это должно быть как раз 1,0446 из этой таблицы, если я верно понимаю:

Я тут просто усреднил доходности в последнем столбце, но можно и так пересчитать:

М( R ) = 0,9*0,25 + 1,03923*0,5 + 1,2*0,25 = 1,0446

Для случая в 10 лет тоже можно почитать, там тоже что-то близкое будет.

В общем осталось договориться, про что спорили - про EV или про ожидаемую доходность из этой статьи.

Вижу ошибку.

За 2 года ожидаемая доходность по определению будет равна

0,81*0,25+1,08*0,25+1,08*0,25+1,44*0,25=(10,25%)

Что в точности составляет 5% в год.

Как видим, ожидаемая доходность что за год, что за два равна ЕВ.

-

Цитата (NikolasDLP @ 12.3.2020)

И что самое забавное, Ритсар далее подтвердил определение теоретической доходности для себя, приравняв этот термин к ЕВ. Это видно из этого скрина:

Что самое забавное, рыцарь игнорирует подобные посты, где ему на это указывают. Мои 2 поста, аналогичные по смыслу, он просто не заметил.

Думаю изначально он был уверен, что и денег стратегия Вани принесет 1.039^N, а когда оказалось что 1.05^N по деньгам выходит, то начал нам впаривать ожидаемую доходность, которая к сути спора не имеет отношения, т.к. сам согласился и подтвердил другое в условиях спора.

P.S. ritsar, может соизволишь ответить на это пост -

-

Цитата (spirit83 @ 12.3.2020)

Приведи, пожалуйста, ссылки на авторитетные источники, где используется твоя формула для расчета ожидаемой доходности.

https://books.google.ru/books?id=IM3lBAAAQBAJ&printsec=frontcover&hl=ru&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=false

Второе определение на странице 15, и использование ниже.

https://www.investopedia.com/articles/04/021804.asp

Volatility is annualized standard deviation of returns. In the traditional theoretical framework, it not only measures risk, but affects the expectation of long-term (multi-period) returns. As such, it asks us to accept the dubious assumptions that interval returns are normally distributed and independent. If these assumptions are true, high volatility is a double-edged sword: it erodes your expected long-term return (it reduces the arithmetic average to the geometric average), but it also provides you with more chances to make a few big gains.

Подробнее вот в этом посте https://forum.gipsyteam.ru/index.php?viewtopic=80577&view=findpost&p=6438541 и в следующем моем посте за ним. -

Цитата (Julio @ 12.3.2020)

не понимаю , как этот срач можно закончить, особенно учитывая, что два лопуха вгрузили по 10К в спор, в котором они решили не договариваться о предмете спора

Считаю, что конкретно в данном споре договариваться о значениях и не нужно было. Значение всех терминов, примененных в споре, есть в учебниках и википедии. Если кто-то подразумевал что-то отличное от официального определения, то это его ответственность озвучить это ДО начала спора.

Озвучено не было - берем вики и учебники. -

Цитата (Mercator @ 12.3.2020)

Вижу ошибку.

За 2 года ожидаемая доходность по определению будет равна

0,81*0,25+1,08*0,25+1,08*0,25+1,44*0,25=(10,25%)

Что в точности составляет 5% в год.

Как видим, ожидаемая доходность что за год, что за два равна ЕВ.

Мне кажется, что GobletTamer правильно все написал несколько страниц назад.

https://forum.gipsyteam.ru/index.php?viewtopic=80577&view=findpost&p=6438343Цитата

Картинка номер один подсчитывает мат ожидание "среднегодовой доходности".

Картинка номер два подсчитывает "среднегодовую доходность" мат ожидания.

Этот тот случай, когда от порядка вычислений зависит результат. Какой из них более актуальный в контексте реальной жизни?

И у LikeAA берется мат ожидание от среднегодовой доходности каждого случая, 1 вариант, а ты берешь второй. Т.е, он берет корень раньше, и получает другой ответ. Среднегодовая доходность лучшего рана - 1.2, худшего - 0.9, 2 средних 1,039, и потом они домножаются на вероятности.

Я не могу сказать, что этот вариант противоречит статье/формулы из вики.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

То это должно быть как раз 1,0446 из этой таблицы, если я верно понимаю:

Я тут просто усреднил доходности в последнем столбце, но можно и так пересчитать:

М( R ) = 0,9*0,25 + 1,03923*0,5 + 1,2*0,25 = 1,0446

Для случая в 10 лет тоже можно почитать, там тоже что-то близкое будет.

В общем осталось договориться, про что спорили - про EV или про ожидаемую доходность из этой статьи.