| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 132 |

-

-

barbeysize, barbeysize, Цитата (barbeysize @ 09.04.21)

а ну вот, все сходится. тогда вот мой тезис - если цену в основном двигают не внебиржевые "объективные" факторы, а, допустим, внутри-биржевые, то аналитика их не может быть однозначной, а "мнение" в данном случае не подмена знания, как ты предположил, а дополнение. набор мнений и движет цену, причем не на пути к справедливой, которую должен был бы выкупить самый умный, а вообще по другим каким-то своим внутренним законам поведения. ключевой момент, что существование верной интерпретации, которую уж если знают, то все сразу, невозможно, потому что аналитики одновременно и участники этой каши, т.е. они ее не могут оценивать объективно и неминуемо всегда будут приходить к разным выводам. а эксплойт не в поиске единственно верного мнения, а в чуть лучше, чем рандомном, угадывании перепадов в преобладающем мнении о цене. с учетом управления риском/прибылью даже 50% не требуется.

то, что там оптоволокно и суперкомпьютеры мало значения имеет - неоптимальности в движениях стай мальков не ограничиваются долями секунды. я думаю, если найти практикующих трейдеров, то они подтвердят с примерами, что на принятие решения об эксплойте бывает есть и 20 секунд, и 15 минут, и 3 дня. т.е. это не соревнование на скорость, а на что-то другое.

с просторов инета, это вроде 5 минутные бары, т.е. можно успевать заходить до начала, кажется

post-53808-16179211605767.png

кризис

Цитата (psihoz @ 09.04.21)

Да, вполне возможно.

Подразумевал правда активно торгующих. Но и инвесторов не видел)

Цитата (barbeysize @ 09.04.21)

а ну вот, все сходится. тогда вот мой тезис - если цену в основном двигают не внебиржевые "объективные" факторы, а, допустим, внутри-биржевые, то аналитика их не может быть однозначной, а "мнение" в данном случае не подмена знания, как ты предположил, а дополнение. набор мнений и движет цену, причем не на пути к справедливой, которую должен был бы выкупить самый умный, а вообще по другим каким-то своим внутренним законам поведения. ключевой момент, что существование верной интерпретации, которую уж если знают, то все сразу, невозможно, потому что аналитики одновременно и участники этой каши, т.е. они ее не могут оценивать объективно и неминуемо всегда будут приходить к разным выводам. а эксплойт не в поиске единственно верного мнения, а в чуть лучше, чем рандомном, угадывании перепадов в преобладающем мнении о цене. с учетом управления риском/прибылью даже 50% не требуется.

то, что там оптоволокно и суперкомпьютеры мало значения имеет - неоптимальности в движениях стай мальков не ограничиваются долями секунды. я думаю, если найти практикующих трейдеров, то они подтвердят с примерами, что на принятие решения об эксплойте бывает есть и 20 секунд, и 15 минут, и 3 дня. т.е. это не соревнование на скорость, а на что-то другое.

с просторов инета, это вроде 5 минутные бары, т.е. можно успевать заходить до начала, кажется

Если провести аналогию с покером, то я понял все обсуждение о рынке и инвестировании примерно так.

Дано:

Есть рынок и компания (стартовая рука и флоп)

Есть игроки с другими картами (игроки на рынке)

Допустим у компании на руках AA(супертехнология, новый рынок)

Флоп 789s (президент компании гей а основной и единственный поставщик сырья для компании ненавидит геев в лице нового ген директор и из принципа отказывается поставлять сырье весь следующий год)

На флоп помимо компани зашли четверо игроков

Задача:

Мы как суперинвесторы хотим рассчитать вероятность того что AA выиграет/проиграет раздачу и сделать сотв.ставку (что в таком мультипоте будет крайне сложно)

А дальше начинается следующее

Игрок 1 делает рейз 100

Игрок 2 делает колл, попутно подсмотрев по 1 карте у игроков 2 и игроков 3

Игрок 3 незаметно меняет 1 карту на карту из рукава и объявляет рейз 400

Игрок 4 ухмыляется и объявляет олл ин так как играет в суперлинзах

Игрок 1 делает моментальный колл с натсом потому что дал фальшивые линзы игроку 4

Неожиданно в зал забегает ещё 20 маленьких игроков примерно роста 50-70 см с мини картами и начинают орать чтобы их фишки тоже добавили в банк потому что самые точные расчёты и прогнозы у них

В этом время дилер объявляет что кстати мы играем в немного изменённый Техас и будет открываться 3 тёрна 4 ривера, а ещё каждый раз он будет менять карту на флопе, причём достанет ещё 4 колоды карт

Вдруг забегает вспотевший питбосс и с ужасом заявляет что Техас поменяли на омаху и требует раздать всем ещё по 2 карты

20 маленьких игроков позвали ещё 100 супермаленьких игроков и те ТОЖЕ требуют принять и их деньги

Игрок 2 умирает от сердечного приступа

Игрок 3 достаёт автомат и говорит что игра закончена

Вопрос: какова вероятность, что вы выиграете в раздаче, потому что поставили 100 фишек на выигрыш/проигрыш AA?

Ответ: неизвестно. Ставьте лучше на то что казино стабильно зарабатывает рейк на дистанции (мировая экономика в лице snp500 растет), даже несмотря на то что сегодня игрок 3 обует все казино(мировой кризис 2008 года)

-

заморочиться анализом в какой-либо узкой области, рассмотреть под микроскопом определенный сектор, определенную корпорацию, либо поведение акций в определенном секторе при определенных факторах на рынке, то тогда можно быть эффективнее этого индекса.

(с) Мысли великих фишей

-

Всем привет!

Небольшой отчет о выводе средств из IB в банк:

Появилась срочная необходимость вывести 360К из IB в кеш (себе на банковский счет).

По-скольку ранее все переводы делались в рублях через Тинькофф, то и вывод я решил делать туда же рублевым переводом.

1. Сначала надо продать часть акций, чтобы было, что выводить. Я продал немного VOO из веб-браузера (там нажимаешь кнопку "закрыть" и выбираешь конкретное число акций (можно дробное) на продажу). Стоимость $1.

2. Потом я полученную сумму в долларах обменял на рубли, через "конвертацию валют". Стоимость $2.

3. Далее я добавил шаблон для вывода средств, следуя вот этой инструкции:

4. Заказал вывод средств (вчера в районе 17:00 по МСК), сегодня около 14:00 средства поступили на мой счет в Тинькоффе. Вся операция перевода была полностью бесплатная

В целом все быстро и четко.

PS: тип счета у меня margin, по-этому средства с продажи акций были доступны сразу.

-

Я бы добавил к написаному выше, что не стоит считать, что если компания компания крупная и с армией аналитиков, то они точно видят и используют любую неэффективность рынка. Там также работают люди, которые могут ошибаться, могут принимать неоптимальные решения из-за личных KPI / бонусных программ. Вот яркий пример:

Анализ Enron от Goldman Sachs 9 октября 2001 года. Инвестбанкиры (одни из крупнейших / лучших в мире?) писали про компанию: все ещё лучшая из лучших, мы смотрим на 60% падение акций, как на невероятно редкую возможность их выгодно купить, рыночные спекуляции о тяжёлом положении Enron беспочвенны, мы разговаривали с менеджментом и мы уверены в будущем.

В течение следующих двух месяцев компания потеряла более 99% капитализации, а в начале декабря 2001 года Enron объявил о банкротстве.

Enron Corp. Gas & Power Convergence.pdf (360.2 килобайт)

-

Цитата (Mercator @ 09.04.21)

Я не знаю точно, о каких конкретно новостях речь. Но предполагаю, что под новостями подразумевается весь объем доступной информации.

Навскидку.

- Новости из команий (отчет, пожар, кадровая перестановка...)

- Политика (санкции, контракты, результаты переговоров...)

- Новости с биржи (объем торговли, движение цен, стакан...)

Наверно, много чего еще.

P.S. Всем, кто думает, что может обыграть рынок, рекомендую книгу Flash Boys Есть русский перевод. Из нее становится понятно, какого уровня борьба идет за то, кто первый скушает кусочек неэффективности. Спойлер: мы в своих потугах что-то там найти неэффективное настолько нелепо смотримся против этих ребят, что даже стыдно становится.

Сравнение не очень, во flash boys люди занимались не техническим/фундаментальным/новостным анализом, а фронтраном - отслеживали крупные заявки на покупку акций и вклинивались перед ними, двигая стакан в сторону увеличения цены. Разумеется, здесь ключевое значение имеют миллионные доли секунд.

Если же почитать другие книги Майкла Льюиса про Уолл-стрит (а у него их много, он сам когда-то начинал трейдером в Саломон бразерс), то там выводы полностью противоположные - на рынках полно неэффективностей, а в лучших инвестиционных банках работают не всегда сверхлюди, принимающие решения за 0.0001 секунды, а зачастую глупые, жадные и некомпетентные персонажи, для которых личная прибыль гораздо важнее показателей компании. Самая известная книга Льиса - The Big Short как раз про это. Винг Чао из Мэррилл Личн продает синтетические CDO на десятки миллионов долларов, потому что получает бонусы с каждой продажи. А зарабатывают на этом не только акулы вроде Веннеты и Баума, но и ребята со скромным депо, насколько помню, даже без статусов квала. Хотя, наверное, всегда можно сказать, что всей этой разношерстной компании просто повезло, а их фундаментальный анализ никуда не годился.

-

Цитата (Mercator @ 08.04.21)

Довольно быстро мне пришла в голову мысль. Предположим, закономерность есть и на основании прошлых данных можно получить будущие. В этом случае возможно три варианта.

1.Либо это никому не известно, т.к. закономерность не поддается формальному описанию.

2.Либо это известно всем.

3.Либо мы будем единственные на земле, кто сможет закономерность найти.

На самом деле есть и четвертый вариант.

4. Либо закономерность (закономерности) известна профессионалам которые зарабатывают неплохие деньги на этом.

Активным трейдингом побить индекс конечно же можно) -

-

Mercator, условия видел смутно, но все равно это очень заманчиво. готов обсуждать. Базово с моей стороны пожелания такие:

- любые американские акции: лонг/шорт, без каких либо ограничений.

- сделки палить не очень хочу.

- полнейшая анонимность.

проблема в том что я в процессе закрытия личного счета, открытия другого (на юр лицо) и перевода туда денег. может быть какой то период когда я не смогу трейдать, например неделя. ХЗ как это решить. -

-

Mercator, я могу пальнуть стейтмент без сделок

-

Кстати, Mercator, я с вами согласен про доходность=f{риск}, но я удивлен, что вы рассматриваете только рыночный риск, бету.

На этом была основана модель CAPM из конца 60х годов прошлого века, но она-то и устарела как раз потому, что объясняла только 65-70% различий между разными сбалансированными портфелями.

Оставшиеся 30-35% сначала записали в альфу (=скилл активных менеджеров), но потом разобрались, что большей частью это не скилл, а неучтенные факторы.

И появились 3-4-5-факторные модели, где учитывались параметры касательно прибыльности, размера, политики инвестирования и т.д. (часть из этого — дополнительные факторы компенсируемого риска, а часть, как размер компании — просто про то, что в мелких компаниях риск-факторы выражены наиболее сильно), которые смогли объяснить уже не 65-70%, а 90-95% разницы в доходностях между разными диверсифицированными портфелями.

И, вроде, сейчас-то в области пассивного инвестирования вознаграждаться только за бету — ОК, конечно, но явно не передовой край науки и статистики.

А вы, вроде, крутите способы разумной и научно-обоснованной доп доходности, но почему-то все кроме этого.

Всё никак не решался спросить, почему, а тут, вроде, удачный момент.

(Как пример того, о чем я говорю — AVUV. У меня в нем позиции нет, но я держу VTI+VXUS+IJS — то есть почти VT, но с увеличенной долей small cap+value+profitability за счет IJS) -

areanu, буду краток: ЯННП.

Если не трудно, приведи, пожалуйста, пример стратегии, которая по риску (по бете) была бы равна VOO, а по доходности бы его превосходила. Сразу с комментариями, почему так.

-

Я попробую донести свою мысль чуть более понятно в течение пары ближайших дней, но пока что предложу одну идею.

Вы наверняка хотя бы краем уха слышали про споры вокруг [value VS growth] — грубо говоря, value — это один из факторов риска, а дебаты идут вокруг того, насколько этот риск компенсируем, потому что последние 100 с чем-то лет он более чем вознаграждался, а вот последние 10 лет — не только не вознаграждался, но и даже сильно проигрывал, пока FAANG с Теслой летели к небесам.

Так вот, безотносительно этого спора, а просто в качестве примера, я на 80% уверен, что если взять индекс широкого рынка (например, VTI) и добавить к нему, допустим, 5% индекса, отслеживающего компании с ярко выраженным типом риска 'value', то бета портфеля немного вырастет, но общий риск портфеля при этом НЕ вырастет, потому что риски не полностью коррелируют между собой, и теперь есть диверсификацию по типам риска (в то время как в изначальном портфеле диверсификации по типам риска нет, там только бета).

Схожая история и с остальными факторами.

К сожалению, моего мастерства не хватит, чтобы объяснить это простыми словами; я только хотел привлечь ваше внимание к этому.

Я загуглил "5факторная модель Фамы-Френча", вот это описание показалось мне справедливым: https://finzz.ru/model-fama-i-frencha.html

Возможно, я вас достаточно заинтриговал, чтобы вы быстро проглядели на досуге?

Вы, наверное, на сайтах моделирования портфелей сталкивались с регрессионным факторным анализом — он как раз про это, насколько портфель/индекс захватывает разные типы риска, включая, но не ограничиваясь, бетой.

(если кто-то с хорошим английским заинтересовался этой темой, то вот это видео за 15 минут объяснит в разы лучше, чем я за три часа, с графиками, исследованиями и т.д. — https://www.youtube.com/watch?v=jKWbW7Wgm0w)

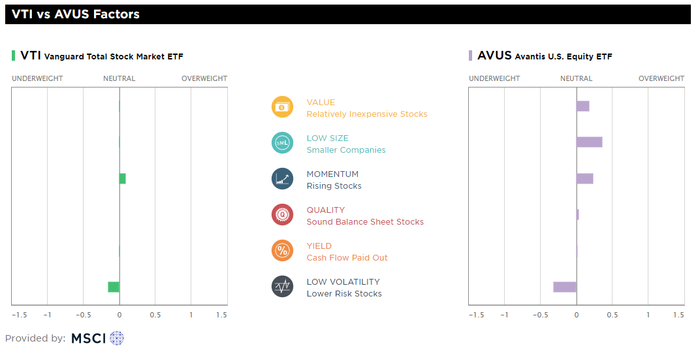

P.S. Кстати, Mercator, возможно я схитрю и просто предложу вам сравнить "стандартные" индексы (VTI, VOO) и что-то вроде AVUS — тоже индекс широкого рынка, но специально заточенный под факторы.

Сравнение VTI vs AVUS c etf.com касательно факторов:

-

areanu, вынужен признать, что даже после прочтения описания на предложенном сайте, я всё равно не понял главного: каким образом мы увеличим доходность портфеля, жонглируя разными акциями (типами акций).

Англоязычное видео, очевидно, мне не поможет, коль уж я даже по-русски не разобрался.

Возможно, кто-то другой сможет на пальцах объяснить, о чем тут речь. И начать с определений, что такое бета, а что такое риск в целом.

-

Если вам интересно, то я готов продолжать пытаться донести свою мысль.

Смотрите, пример на пальцах.

70е годы. Уже есть понимание, что такое бета, и как она связана с риском.

Гипотетический пример:

Портфель Васи: 500 акций, бета 1.00, доходность, допустим, 7% в год за последние 10 лет.

Портфель Пети: 500 акций, бета 1.05, доходность, допустим, 6.8% в год за последние 10 лет.

Портфель Димы: 500 акций, бета 0.9, доходность, допустим, тоже 7% в год за последние 10 лет.

Вывод: рынки неэффективны, Дима > Вася > Петя, выходят несколько научных работ, что бета (CAPM) не работает.

Проходит 20 лет, и выходит новая работа — бета (CAPM) работает, просто не показывает полную картину. Нужны дополнительные критерии. Предлагаются два новых:

1) рыночный риск

2) размер компании — маленькие прибыльнее больших

3) "недооценность" / "переоценность" — в среднем, высокий P/E проигрывает низкому P/E, сравнивая несколько сбалансированных портфелей (и да, это идет вразрез с 10летием FAANG'a и ARKK'ом, который вы, кажется держите в небольшом проценте). Точнее, P/B, а не P/E, но на что делить не так важно с практической точки зрения.

Внезапно оказывается, что это не Дима > Вася > Петя, а просто портфели Димы и Васи имели больше риска по типу 2) и 3).То есть, не их скилл, а ранее неучтенные факторы.

Объясняющая сила модели взлетела с 65-70%, как в случае только с рыночным риском, до 80%+ (а впоследствии и до 95%+).

Была открыта охота на новые факторы риска, которые бы объяснили разницу в доходностях.

В 97 году добавился "момент", а-ля "инерция" — странноватый фактор, который очень значим статистически, но требует трейдинга. По большей части, не наш случай, игнорируем (его используют Avantis и DFA, но это офф-топик).

В 2014 добавились

4) разница компаний по рентабельности капитала

5) разница по агрессивности / консервативности инвестирования капитала.

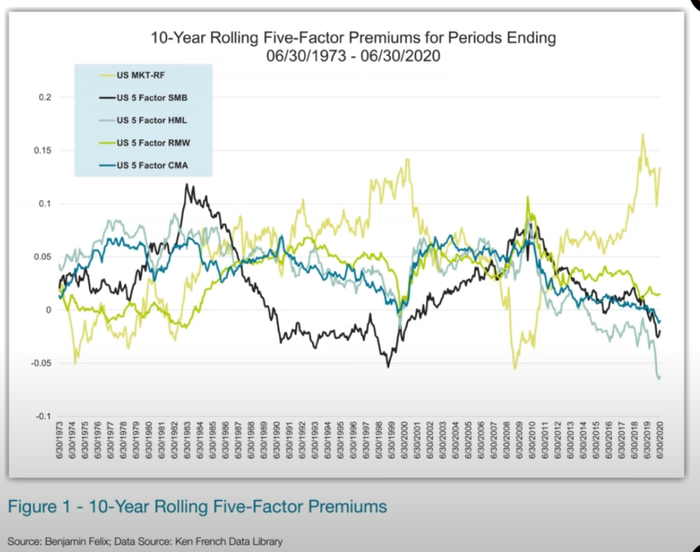

Для наглядности, вот инфографика из видео, где все эти 5 факторов и средняя доходность в год, которая может быть аттрибуцирована конкретному фактору:

Сверху вниз: Америка за 1963-2020; развитые страны помимо Америки за 1990-2020; развивающиеся страны за 1992-2020

-

Важно, что статистическая значимость факторов помимо рыночного риска ничуть не меньше, чем самого рыночного риска; более того, факторы статистически существенны по всем странам по всему временному промежутку.

Соответственно, если факторы и правда обозначают дополнительный тип компенсируемого риска, то индекс/портфель, который имеет бОльшую "заряженность" к факторам так же имеет бОльшее ЕВ.

Справедливости ради, риск тоже возрастает, но в намного меньшей степени, потому что между факторами нет прямой корреляции.

Опять же, инфографика из видео для наглядности (вознаграждение за разные типы риска по 10-летним периодам):

Стало хоть немного понятнее?

Я сильно заспамил ваш блог; но если это имеет какую-то ценность для вас/читателей, то я только рад поделиться (а если не имеет, то обещаю больше таким не спамить).

-

areanu, Что подразумевается под бетой?

-

...И вот тут я понял, что я накосячил в деталях и словах, потому что смешал "бету" и "market risk".

В мое оправдание, мы говорим о широких индексах, где бета = 1 или очень близко к 1, но тем не менее.

Market risk = тип риска, присущий акциям, который невозможно убрать диверсификацией.

Фактор на его основе рассчитывается как превышение доходности индекса над доходностью 10-летних казначейских облигаций.

Beta = коэффициент, который отражает изменчивость/волатильность конкретной акции/портфеля в сравнении с широким индексом.

Ретроспективно заменил часть моих упоминаний беты нужно на "рыночный риск" / "market risk", особенно в качестве одного из факторов. Надеюсь, теперь чуть меньше путаницы.

Прошу прощения, я смешал все в кашу. Несмотря на финансовое образование, педантичность в определениях — не моя сильная сильная сторона; особенно когда все недавнее "доп. образование" было по англоязычным материалам.

Я надеюсь, что мои неизбежные косяки с формулировками не дискредитируют общую идею в целом. Я определенно недостаточно квалифицирован, чтобы это все хорошо объяснить, но сама тема обсуждения — это вполне академический пласт знаний, не какая-то псевдонаучная ересь.

-

areanu, Ну то есть вся мысль в том, что при равном ЕВ лучше выбрать актив с диспой поменьше?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

пассивное инвестирование в "случайные" акции, т.е. даже без эджа, должно быть примерно распределено возле ожидание индекса, но в обе стороны, т.е. должно быть куча примеров, в ретроспективе бьющих индекс (они есть, естественно). даже с поправкой на психологию и ужасное исполнение - а ля покупка на верхах и продажа на низах - должно оставаться от процентов до десятков процентов переапышей лучше рынка.