| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 132 |

-

-

несколько раз выводил на ФФКЗ через binance p2p. Но суммы небольшие, <$1k

-

Привет, может кто подскажет как оплатить booking.com из РФ.

Карты зарубежного банка нет, друзей за границей нет, есть сбербанк, есть binance с обменом p2p.

Какие могут существовать варианты?

-

Цитата (Sex4Fun @ 24.11.22)

Привет, может кто подскажет как оплатить booking.com из РФ.

Карты зарубежного банка нет, друзей за границей нет, есть сбербанк, есть binance с обменом p2p.

Какие могут существовать варианты?

Есть вариант, переводишь человеку рубли, он тебе на эту сумму со своей карты даёт оплатить (присылает реквизиты, видимо одноразовые). @NATALiA_TRAVELASK в телеге

-

Sex4Fun, travala.com оплата криптой. Цены такие же на отели с букинг.ком, авиабилеты чуть дороже чем на OneTwoTrip. при оплате способом выше возможен гемор с возвратом, если вдруг надо будет.

-

Sex4Fun, Часто на букинге написано оплата картой, а в реале оплата налом или картой при заселении.

-

-

Цитата (VeronikaFT @ 24.11.22)

Ребят привет. С крипто биржи выводит кто-нибудь деньги в банки Республики Казахстан? Для нерезидентов, думаете вопросы могут возникнуть от каких сумм? По сути тоже можно пробовать тут по стратегии Julio. Небольшие суммы, большие банки? И переводы тогда затеряются? В случае запроса от банка о происхождении средств, что считаете правильно ответить? Просто на ИБ хочу загрузить какие-то суммы по плану крипто-биржа=> банк типа Центр Кредит => SWIFT IB

По переводу SWIFT из Казахстана, узнал о существовании валютного договора. Для нерезидентов, нужно заключать и получать номер перед отправкой средств? В Курсе мб кто-то?

-

UPD. Мне в теме аргументированно показали, что Бифф либо ошибочен, либо весь рынок "не сечет фишку", а я один секу. Возможно, я не учел какие-то проценты или комиссии, которые платит UPRO. В результате Бифф возможно работает не корректно. В связи с этим, НЕ рекомендую использовать его в том виде, как он сейчас написан.

Бифф - это программа, дающая ответ на вопрос, во что инвестировать средства, если цель – максимальное по матожиданию увеличение капитала к концу срока инвестирования при условии, что инвестор соглашается принять определенный уровень риска разорения.

Описание программы

Она предназначена для тех, кто уже скопил достаточную сумму для того, чтобы жить на доход с капитала. Если инвестор пока что находится в стадии накопления средств, Бифф поможет и ему – подскажет, какой суммы будет достаточно для того, чтобы дальше не работать, а начинать жить на доход с капитала. Кстати, если вы работаете (то есть имеете постоянный доход вне фондового рынка), то очень часто наиболее верной стратегией для скорейшего выхода на пенсию будет покупка под 100% UPRO, как бы дико это на первый взгляд ни звучало.

Бифф решает только одну задачу. Он подсказывает, в каком соотношении держать активы, чтобы деньги пользователя не закончились, пока тот жив, с вероятностью, которую сам пользователь и задаст. При этом матожидание будет максимальным из возможных для параметров данного инвестора. Других задач Бифф не решает, с помощью него не получить ответ, как, например, накопить на квартиру.

Бифф – это только про инвестиционную стратегию до конца жизни для тех, кто уже заработал достаточный капитал.

Вот логарифмический график полной доходности рынка акций США за 180 лет. Как видно, за эти годы ничего принципиально выбивающегося из общей логики не происходило. Акции как росли, так и растут, волатильность какой была, такой примерно и остается. Скорость роста капитала плюс-минус стабильна.

Программа строится на допущении, что в дальнейшем рынки будут вести себя так же, как они вели себя на протяжении 1927-2021 годов. Иными словами, все те события, которые случались за эти 94 года и в дальнейшем будут случаться с той же частотой, какую они показывали за данный период. Обращаю внимание, что за этот период чего только не было, включая Великую депрессию с десятикратным падением рынка акций.

Но если вы считаете, что с завтрашнего дня всё будет по-другому, Бифф не для вас.

Инвестиции, доступные пользователям Биффа, ограничены тремя активами:

- S&P500 через ETF VOO (или аналогичный) либо любой другой индексный фонд без плеч. Допускается ETF широкого рынка типа VT или даже комбинация из нескольких ETF.

- S&P500 с тройным плечом через UPRO

- золото, сюда же недвижимость

Мы считаем, что никаких других активов у пользователя нет и не будет.

Остановлюсь чуть подробнее на золоте. В этот актив входят все средства, размещенные в инструментах, имеющих нулевое реальное матожидание (реальное = с учетом инфляции). Если этого актива у вас вообще нет, Бифф будет работать и без него, ничего страшного.

Если вы не готовы весь свой капитал разместить в этих трех активах (то есть если вам необходимо что-то еще) – Бифф не для вас.

Для начала пользования Биффом вам нужно определиться с допустимым уровнем риска. Под этим подразумевается вероятность того, что ваши деньги закончатся в течение вашей жизни. Иными словами, если вы умрете хотя бы с одним долларом в кармане, это считается за успех, в остальных случаях проигрыш. При этом момент, в который у вас деньги закончатся, для Биффа значения не имеет. Для него равнозначно, случится ли это за год до смерти или через год после начала инвестирования, в обоих случаях эти сценарии относятся к неудачам.

Могу сказать за себя, меня устроит 5% вероятности разорения. С первого взгляда это может показаться слишком большим риском. Об этом можно говорить долго, отмечу несколько моментов. Во-первых, даже без Биффа вероятность разорения далека от нуля. Например, если вы переведёте деньги в кэш, то вы рано или поздно разоритесь с вероятностью, близкой к 100% (при условии, что у вас кеша не на несколько жизней, чтобы позволить инфляции отнимать у вас покупательскую способность капитала), так как деньги вы тратите и они рано или поздно закончатся. Так что сравнивать надо вовсе не с нулём. Во-вторых, учитываем, что на противоположной чаше весов увеличение капитала на порядки (по МО). В-третьих, бросьте два кубика. Если на левом выпало 6, а на правом 5 или 6, вы проиграли, любой другой исход – победа. Попытка одна. https://generator-online.com/dice/ И это даже не 5%, а чуть больше. В-четвертых, у вас остаётся человеческий капитал и при неудачном сценарии снова монетизировать его всяко можно, так что с голоду вы вряд ли помрёте.

Итак, вы определились с допустимым риском. Следующий параметр - ваш среднемесячный расход. Если у вас уже накоплен достаточный капитал, то, наверно, вы давно вышли на более-менее стабильный уровень расходов. Здесь важно не забывать, что в расходы надо вносить вообще всё: и ремонт в квартире, и новый автомобиль (за вычетом денег от продажи старого) и всякие форс-мажоры, типа лечения родственника. Но не вносите сюда расходы вашего бизнеса, ведь вам надо знать сумму, которую вы именно «проедаете» за месяц. Если вы ведёте личную бухгалтерию, то можно взять траты за последние 5 лет и разделить на 60, получится довольно точное значение. Есть нюанс: инфляция. Для ее нивелирования для начала все расходы помесячно надо перевести в доллары по курсам на нужные даты, а потом с помощью калькуляторов инфляции в США перевести их в современные доллары. Да, придется делать 60 действий, не считая остального.

После того, как выбран приемлемый риск и определен среднемесячный расход, можно пользоваться Биффом.

Как пользоваться Биффом

Создавайте профиль, вводите дату своего рождения (она нужна для расчета срока инвестирования, который ограничен днём вашего 85-летия), вводите приемлемый риск, размер капитала, который будет размещен в ETF, размер капитала в золоте (не забываем, что сюда же плюсуем и недвижимость), далее месячный расход и жмите Add New User. Запустится процесс расчета промежуточного параметра: таблицы рисков по дням, без нее Бифф не сможет рассчитывать оптимальное ратио UPRO/VOO. Процесс расчета таблицы длится от 20 минут до двух часов (в редких случаях меньше или больше, в зависимости от ваших параметров и скорости компа). Если лень ждать, можете перед началом расчетов уменьшить число симуляций, в этом случае пропорционально уменьшится и время на расчеты. И точность))) Когда всё будет готово, откроется основное рабочее окно, вводите в нём последние 13 котировок закрытия S&P500 и жмите Show Today's UPRO Ratio. Ваш процент UPRO (от той части капитала, которая в ETF) готов! Остальное держите в VOO. В дальнейшем не забывайте уточнять числа через Find Best Ratio (UPRO/VOO). Это на несколько минут. Ну, а коли захотите тонкой настройки, когда текущие параметры отдалились от изначальных на значительное расстояние – жмите Recalculate Daily Risks, и будет вам новая таблица под изменившиеся значения. Ребалансировку рекомендуется делать только тогда, когда фактическая доля активов в портфеле разойдется с целевой на 1 процентный пункт или более и не чаще раза в день.

Каждый день вводите новую котировку S&P500, уточняйте актуальный размер капитала в ETF, месячного расхода и стоимости золота, повторяйте расчеты ратио и ребалансируйтесь. И так всю оставшуюся жизнь.

FAQ

1. Это про пассивные инвестиции или про активную торговлю? – Зависит от определений. От инвестора не требуется никаких действий, кроме ребалансировки по заранее известному алгоритму. Ребалансировка не чаще раза в день (а довольно часто будут дни, когда ребаланс и не потребуется). Но при этом можно и не ребалансироваться, либо пропускать дни. В этом случае будет страдать точность риска и слегка теряться МО, но не сильно, если хотя бы иногда не забывать о ребалансировке. Так что кому как удобнее, так и называйте.

2. Учтена ли инфляция? – Да

3. Учтено ли, что не все доживут до 85 лет? – Да.

Если человек умрет в 65, при этом он должен был бы разориться в 70, это при расчетах риска считается за успех или неудачу? – За успех.

4. А почему предельный срок инвестиций именно 85 лет? Я собираюсь жить вечно. – Потому, что чем дальше, тем больше вероятность разорения, а значит, если мы хотим ее нивелировать, надо снижать риски, а, следовательно, и МО. А оно нам надо, жертвовать матожиданием ради того, чтобы в глубокой старости получить чуть более низкую вероятность разорения… На что там деньги тратить-то? Внуки прокормят дедушку. Если дедушка доживёт.

5. А если UPRO обнулится по причине однодневного падения индекса на 33%+ или просто исчезнет с деньгами, вероятность этого учтена в рисках? – Да.

6. Учтены ли дивиденды? – Да

7. А что с налогами? – В каждой стране налоги свои. Бифф адаптирован для стран с нулевым налогом на прирост капитала.

8. Учтены ли комиссионные, которые платят ETF? Особенно вопрос касается UPRO. – Да, учтены все комиссии, а также проценты, которые выплачивает UPRO.

9. Учтены ли комиссионные брокера при совершении сделок ребалансировки? – Нет. По опыту они составляют порядка 0,03% в год от капитала.

10. Учтен ли спред при сделках? – Нет. В IB есть функция «сделка по средней цене». Для таких ликвидных активов, как VOO и UPRO, этот функционал позволяет совершать сделки по среднерыночной цене, таким образом, спред не должен влиять на финрезультат.

11. Вчера Бифф мне показал, что надо держать 80% UPRO, а сегодня – 10% UPRO. Как так? – Это нормально. Доля UPRO очень сильно зависит от волатильности предыдущих дней. Если целевая доля UPRO резко снизилась, значит, вчера рынок начало болтать (строго говоря, причина и следствие тут поменялись местами, ну да не суть).

12. Почему в поле Today's Risk я вижу значение, которое превышает мой желаемый риск? – Потому, что не все доживут до 85. И чтобы риск разорения при жизни был равен желаемому, заложена вероятность того, что пользователь разорился бы, да помер раньше.

13. Если в будущем я буду очень богат и решу ежемесячно тратить сильно больше денег, чем сейчас, будет ли Бифф работать корректно? – Нет. Бифф подразумевает, что ваши номинальные расходы будут расти на величину инфляции, то есть реальные расходы не будут меняться радикально (но разумные колебания от месяца к месяцу вполне допустимы).

14. А зачем мне продолжать жить на относительно небольшую сумму в месяц, если я попал в удачную волну и теперь у меня огромный капитал? – Незачем. Но надо понимать с самого начала, что если вы планируете жизнь на широкую ногу в случае, если повезёт, то значит, ваш истинный риск разорения изначально был гораздо выше. Ну, и Биффом дальше пользоваться будет бессмысленно, т.к. нарушается одно из условий – стабильность расходов.

15. Если настанет кризис и я решу на время выйти из акций, чтобы пересидеть, как это отразится на Биффе? – Все возможные сценарии уже учтены. Если вы приняли свой размер риска, то в него входит вероятность кризиса. Отказ от следования указаниям Биффа в кризисы скорее всего даже увеличит ваш риск разорения за счет того, что сидение в кеше на дистанции гарантированно обанкротит инвестора (если только денег не на три жизни). Так или иначе, если вы не будете следовать указаниям Биффа в течение какого-то периода времени, то изменятся и ожидаемый риск разорения, и ожидаемая доходность. Короче, если не готовы на работу от начала до конца без перерывов – лучше и не начинать.

16. Случилось небывалое: ковид там или октябрь 1987. Хочу выйти и пересидеть. Правильно рассуждаю? – См предыдущий ответ. Всё учтено. Тот, кто вышел, не сможет в дальнейшем рассчитывать на соблюдение заявленных показателей. Да и психологически легче, когда не страдаешь от необдуманных решений, а выполняешь рекомендации программы. Если что, всегда есть на кого спихнуть ответственность.

17. Я пользуюсь Биффом, но от капитала осталась половина, как так? – Если такой вопрос возник, значит, пользователь не понимает, что такое риск. Риск означает некоторую вероятность того, что всё пойдет не так, как хотелось. Если вероятность отлична от нуля, значит, событие может произойти. Капитал упал вдвое – это часть процесса. Такое подразумевается, как один из вариантов. Более того, капитал и еще раз вдвое может упасть. И вообще закончиться. Надо изначально быть готовым к такому и понимать, что и без Биффа при таком падении рынка результаты были бы не очень.

18. Бифф показывает оптимальное соотношение UPRO/VOO с точностью до сотых долей процента. Неужели действительно важна такая точность? – Нет, для достижения результата вполне достаточно придерживаться точности в 1 процентный пункт, а до сотых Бифф показывает просто потому, что может.

19. Как узнать матожидание моих инвестиций? – Если точно, то никак. Для точного подсчета МО требуются вычислительные мощности, которых на данный момент не существует. Но можно узнать нижнюю (с большим запасом) границу МО. Для этого надо нажать на Calculate EV.

Пример результатов, полученных Биффом

Для юзера возрастом 35 лет, имеющего $1,5М и живущего на $3k в месяц, медиана результатов к концу срока инвестирования (к 85 годам) составит 325 млн долларов (с запасом, на самом деле больше). Инфляция учтена, все числа даны в современных ценах, то есть если сейчас мячик для тенниса стоит доллар, то в случае, когда результат совпадет с медианой, юзер через 50 лет на свой капитал сможет купить 325 млн мячиков.

При этом с вероятностью 5% он обанкротится где-то по пути.

Распределение финальных результатов по процентилям будет примерно таким

10% $6,9M

25% $59M

50% $325M

75% $1,5млрд

90% $5.7млрд

Как видите, тот, кто обогнал восьмерых из десяти, к 85-летию скопит примерно в 800 раз больше денег, чем тот, кому не повезло оказаться 9-м из 10. И ничего с этим не сделать, будущее неопределённо. Применительно к прошлому: хуже всех пришлось тому, кто вложился в октябре 1929. А тот, кто вложился перед бурным ростом, попал в лучшие 10%.

Матожидание же будет $3,5млрд. Нетрудно заметить, что более 75% юзеров недоберут по ЕВ. Это следует из определения матожидания: МО - это среднее арифметическое, а не медиана результатов.

Для сравнения, результаты с теми же параметрами, но без использования Биффа.

100% VOO:

10th Percentile: $1.4M

25th Percentile: $7.0М

50th Percentile: $23М

75th Percentile: $65М

90th Percentile: $160М

Разорения случались в 4% случаев.

Медианный результат снизился с $325 миллионов до $23 миллионов, при этом процент банкротств упал на 1 процентный пункт. Матожидание $68M.

А вот как ведет себя 100% UPRO

10th Percentile: $0

25th Percentile: $0

50th Percentile: $1,5М

75th Percentile: $570М

90th Percentile: $12млрд

Разорились 42% инвесторов. Забавно, что тут медиана хуже, чем даже у VOO, не говоря уже о Биффе. ЕВ огромно, но почти всё оно реализуется в верхних 10 процентах счастливчиков, даже в одном проценте, т.к. матожидание тут $333 млрд.

Ниже о том, как работает Бифф. Можно не открывать, ведь для того, чтобы пользоваться телевизором, не обязательно его разбирать.

Этот раздел только начат, он будет дополняться.

Для чего нужно поле Gold

Частенько капитал инвестора состоит не из одних только акций. Есть еще некие защитные активы типа недвиги, того же золота или других ценностей, не связанных с фондовым рынком. Подразумевается, что эта часть капитала может быть израсходована в случае, если деньги, размещенные в акциях, подойдут к концу (но не раньше). Таким образом, если у человека есть Gold, то при обнулении капитала в ETF банкротства не происходит, а начинается жизнь на этот самый Gold. И только тогда, когда и он подойдет к концу, мы считаем, что случилось банкротство.

Важное отличие Gold от акций в том, что цена Gold в нашей модели не меняется (вернее, растет пропорционально инфляции). Да, в реальной жизни Gold слегка колеблется вокруг некоего среднего, но этими колебаниями мы решили пренебречь. Инвестор же всегда может уточнить текущую стоимость Gold при ежедневных пересчетах [Find Best Ratio (UPRO/VOO)].

Пример 1.

1 января.

Среднемесячный расход $1000.

Капитал в акциях $10000.

Капитал в Gold $0.

Акции успели вырасти на $2000

-------

Банкротство наступит 1 января следующего года [(10000+2000)/1000]=12 месяцев.

===========================

Пример 2.

1 января.

Среднемесячный расход $1000.

Капитал в акциях $10000.

Капитал в Gold $4000.

Акции успели вырасти на $2000

-------

Банкротство наступит 1 мая следующего года [(10000+2000)/1000]=12 месяцев жизни на акции + 4 месяца жизни на Gold.

Иногда получается так, что акции закончились, а Gold хватит на остаток жизни. Такой сценарий записывается как успех. В этом и отличие ситуации, когда Gold есть от той, когда его нет.

Гипотеза, на которой строилась первая модель Биффа

Бифф отвечает на вопрос: "В каком соотношении держать активы в портфеле?". Я уже выше писал, что ответ в стиле "Дорогие подписчики, держите 70% акций" просто смешон.

Для того, чтобы узнать, сколько чего в портфеле держать, нужно для начала правильно сформулировать вопрос, для чего, собственно, этот портфель создан. Правильный вопрос звучит так: "Как сегодня должен распределить активы Vassili Poupkine, чтобы вероятность того, что он достигнет те цели, что он обозначил, за тот срок, который он обозначил, не была меньше заданной, и при этом матожидание инвестиций г-на Василия было максимальным из возможных?"

Бифф, напомню, решает только одну задачу: Во что инвестировать средства, если цель – максимальное по матожиданию увеличение капитала к концу жизни при условии, что инвестор соглашается принять определенный уровень риска разорения.

Как нетрудно заметить, для каждого отдельного Василия ответ на вопрос, во что сегодня вложиться, будет разным. Зависеть он будет от следующих параметров:

- возраст инвестора

- начальный капитал (и как он разделен между Stocks и Gold)

- приемлемый риск разорения

- среднемесячный расход инвестора.

Первая итерация у нас была такая. Вводим все эти параметры и методом Монте-Карло ищем такое соотношение UPRO/VOO, при котором процент прижизненных банкротств будет равным заданному. В качестве модели используем гипотезу о том, что те 24550 вариантов изменения цены (ВИЦ) СнП500, которые случились за 1927-2021 годах, и в дальнейшем будут случаться равновероятно. Иными словами, мы сделали допущение, что множество возможных изменений цен СнП500 ограничено 24550 равновероятными значениями. Такая модель с первого взгляда была похожа на правду, ведь если эти 24550 ВИЦев выложить на график частот, то увидим вполне себе гауссиану. Ну, не совсем гауссиану, хвосты будут более широкие, но в целом распределение близко к нормальному.

Как работает симуляция для поиска оптимального соотношения UPRO/VOO

Вот есть у нас некие параметры, в том числе таргет риск. Давайте на примере посмотрим.

Возраст юзера около 65 лет, значит, впереди у него пусть 5000 торговых дней (по 251,2 дня в год). Его устраивает риск разорения в 3%.

Берем для начала соотношение 50/50 UPRO и VOO и рандомим день за днем ВИЦы на весь срок инвестирования. После каждого дня возвращаем соотношение к 50/50, «продавая» и «покупая» UPRO и VOO по текущим котировкам и вычитая ежедневный расход на жизнь. К 5000-му дню получаем некое значение капитала (или банкротство). И так сотни тысяч раз.

В результате имеем некий процент банкротств, пусть 2%. Значит, можно играть агрессивнее.

Берем теперь 75/25 UPRO/VOO и тоже сотни тысяч раз рандомим ВИЦы. Получили 3,5% банкротств. Значит, надо поспокойнее выступать.

И т.д., пока не придем к соотношению, дающему ровно 3% банкротств. Скажем, 62/38.

Обращаю внимание, что мы все 5000 дней держали соотношение 62/38 и получили 3% банкротств. Въедливый читатель скажет: «А зачем держать все 5000 дней 62/38? Ведь если там по пути инвестор разбогател, то для того, чтобы сохранить таргет риск в 3% надо увеличить долю UPRO? И наоборот, попридержать коней, если попали в плохой ран. А раз так, то и стартовое соотношение можно подкорректировать.» Да, внутри жизни ратио можно и нужно менять. Но правда в том, что для стартового дня оптимальное ратио так и останется в нашем примере 62/38.

Логика тут такая. На сегодняшний день мы действуем в неопределенности. Если мы предполагаем, что наше матожидание в день =n, то наше ожидание в 2 дня n², и оно всегда выше чем (n+ę)(n-ę)=n²-ę². Если сегодня поднимем ратио, то завтра надо будет его опустить для сохранения таргетриска.

Итак, Для нахождения оптимального ратио для первого дня нам не важно, как именно гуляло ратио потом. Достаточно один раз задать его на весь срок инвестирования и результат будет найден. Зафиксируем это, оно нам пригодится в дальнейшем.

Biff.zip (882.5 килобайт)

В связи с тем, что в Биффе, возможно, не учтены плавающие проценты по кредиту, код, пожалуй, закрою, чтобы не навредить.

-

Ну генераторе кубиков бросил 3 раза : 6:5; 5:5; 6:6

может мне лучше в нардисты?

-

Цитата (VeronikaFT @ 26.11.22)

По переводу SWIFT из Казахстана, узнал о существовании валютного договора. Для нерезидентов, нужно заключать и получать номер перед отправкой средств? В Курсе мб кто-то?

Из Казахстана не отправлял валютные переводы, но общие принципы работают для любых стран.

Международный перевод даже от физ лица должен иметь какие-то основания. Фин контролю государства интересно, что это - оплата по договору, займ, т д ? По умолчанию без договора и доп проверок можно переводить средства (до какой-то суммы) себе или близким родственникам (дети / родители). В этом случае надо будет подтвердить, что счет отправления и получения открыт на одно лицо или на родственника (тут надо будет подтвердить родство). -

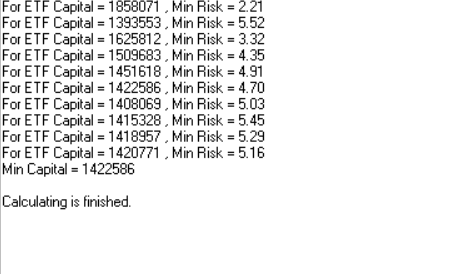

Mercator, огромной спасибо за программу. Если можно задам нубский вопрос по ее работе. Я правильно понимаю что прога мне говорит "

у кого не миллиарда идите в жопу" У кого нет 1422586$ вам пока рано что то считать? -

Mercator, спасибо за программу!

А почему остальное мы держим в VOO, а не в VT? Потому, что программа заточена считать именно СнП500 и при вкладе в другие активы расчёты будут не верны, или есть какие-то дополнительные соображения?

Если вы не готовы весь свой капитал разместить в этих трех активах (то есть если вам необходимо что-то еще) – Бифф не для вас.

Этот пункт я прочитал, но хотелось бы понять. Если я решаю вместо VOO вложить в VT (всё, что не UPRO) - Бифф становится для меня совершенно бесполезным?

-

Цитата (spl1nter @ 27.11.22)

Я правильно понимаю что прога мне говорит "у кого не миллиарда идите в жопу" У кого нет 1422586$ вам пока рано что то считать?

Для тех параметров, что ты ввел, минимальный капитал 1,42М. До тех пор, пока данная сумма не накоплена, заявленный тобой риск разорения достичь невозможно.

-

Цитата (Svvok27 @ 27.11.22)

А почему остальное мы держим в VOO, а не в VT? Потому, что программа заточена считать именно СнП500 и при вкладе в другие активы расчёты будут не верны, или есть какие-то дополнительные соображения?

Можно и VT. С точки зрения ГЭР, VOO и VT имеют одинаковое МО. Просто у VT стоимость владения чуть повыше, чем у VOO (0,07% против 0,03%), но это не критично, Бифф будет работать корректно.

Более того, вместо VOO можно использовать любой ЕТФ широкого рынка, или даже несколько разных ETF.

Я, когда писал, что только VOO годится, имел ввиду не конкретно его, а просто индексный ЕТФ без плеч. Перепишу сейчас это место.

-

Svvok27, А почему VT? Где-то писали про ETF не выплачивающий(аккумулирующий?) див-ы, почему не он(он выгоднее был из-за неуплаты какого-то налога, могу ошибаться)?

З.Ы. Если кто помнит напишите плиз, что это за ETF

-

crusher321, есть ирландский VUAA, там дивиденды аккумулируются. Но смысла в нем особо нет, т.к. сам этот фонд платит 15% налог на дивиденды. Иными словами, аккумулируется не вся сумма дивов, а только 85%.

Но в целом это всё мелочи. В контексте Биффа примерно без разницы, какой именно ЕТФ брать в качестве х1.

-

Я так понимаю владельцы маков помрут в нещите?

-

-

Mercator, привет, спасибо за прогу.

Мб я плохо читал, но не удалось понять, зачем нужна сумма Gold, как она используется в программе и влияет ли на итоговый результат?

Так же хотел бы отметить, что мб только у меня криворукого возникли проблемы, но если у вас так же есть проблемы с запуском проги, то под спойлером потенциально полезная информация

при разархвировании на винде у меня появляется папка с названием со сломанной кодировкой

при попытке запуска ошибки (23 раза)

и далее ошибка

Решить проблему исключением на директорию, исполняемый файл, запуском от имени администратора и отключением всех сканеров винды, что возможно, не помогло.

К счастью, при попытке закрытия так же появляется ошибка

Т.к. путь с ошибки не совпадает с тем, куда я разархивировал, то я перенес содержимое архива в OneDrive и запустил уже там и оно заработало. Почему он изначально ищет файлы там, куда я вообще ничего не разархивировал, понятия не имею.

PS. Так же пытался скомпилировать исходный код с помощью FreePascal, но там не хватает модуля Graphics. Пытался так же скомпилить на маке, но там не хватает модуля Windows. Искать другой компилятор или искать как добавлять модули было лень, да и к счастью помог перенос содержимого архива.

Цитата (IGORSHIPS @ 27.11.22)

Я так понимаю владельцы маков помрут в нещите?

может быть, спасет wine

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Ребят привет. С крипто биржи выводит кто-нибудь деньги в банки Республики Казахстан? Для нерезидентов, думаете вопросы могут возникнуть от каких сумм? По сути тоже можно пробовать тут по стратегии Julio. Небольшие суммы, большие банки? И переводы тогда затеряются? В случае запроса от банка о происхождении средств, что считаете правильно ответить? Просто на ИБ хочу загрузить какие-то суммы по плану крипто-биржа=> банк типа Центр Кредит => SWIFT IB