| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 132 |

-

-

Цитата (barbeysize @ 25.06.21)

если ты любишь исследования, которые подтверждают твою правоту, неужели тебе не интересно, чтобы они были максимально корректными и проверяли реальную штуку, а не воображаемую? вот просто с прагматической точки зрения. зачем нам проводить мысленный утрированный эрзац эксперимент, когда можно взять реальный эксперимент на реальных данных, который, если я правильно понял, ты принципиально готов принимать в качестве доказательства

Я не люблю исследования, я их уже прочитал чуть больше чем дохуя, именно про СнП, на исторических данных в добрых 70 лет, разными алгоритмами люди пытались ловить дно или максимум вс банальной купи и держи.

И купи и держи всегда оказывалась лучше.

Поэтому лично для меня никакого спора тут нет.

И вообще я не инвестор, я трейдер. Но я тоже не ловлю ни дно, ни развороты, я работаю по-другому.

И я просто написал сразу результат, пытаясь сэкономить кому-нибудь время, но если кто не верит - его право.

и если кто хочет поспорить о том, что лично мне давно очевидно - ну пусть спорит, но не со мной, я спорить не буду, и никакой дискуссии и ниакого диспута с моей стороны не будет

-

именно поэтому я ответил меркатору и пушеру, а тебе не стал отвечать - поберег твое время. ну как поберег...

-

barbeysize, Так любую стратегию проверить легко, благо исторические данные в открытом доступе. Расскажи какая стратегия лучше. Я вот не нашел лучше чем "всегда покупать". Ну если не брать совсем оверфитинг стратегии, а брать что-то более менее разумное.

-

Цитата (Soul @ 25.06.21)

Так любую стратегию проверить легко, благо исторические данные в открытом доступе.

Вот мне тоже стало интересно.

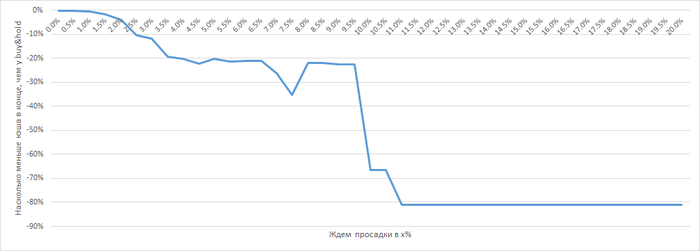

Я взял значение SPY на каждый день с 1 февраля 1993 года. Предположил, что зп получаем утром в первый торговый день каждого месяца, и протестил катастрофически тупые стратегии:

Если индекс сегодня упал относительно вчерашнего значения (нет от исторического максимума и т.п.) больше, чем на х%, то покупаем и держим до конца, если нет - держим кэш.

Взял разные x от 0 (не покупаем, если индекс вырос относительно вчера) до 20% (покупаем только если индекс просел более, чем на 20% за день)

Сравнил со стратегией всегда покупаем в день получки.

И в этом диапазоне все стратегии хуже, чем buy&hold. Лучшая стратегия ждать наименьшей (то есть 0%, хоть какой-либо) просадки, она проиграла buy&hold 0.13% (настолько меньше стоимость наших акций в конце, эти проценты - не про проценты годовых и т.д.).

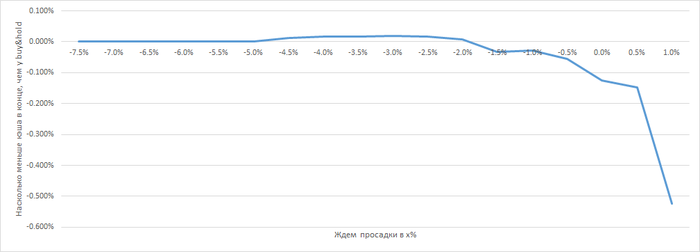

Но этот график натолкнул меня на мысль, если у нас относительно монотонный рост (точнее падение) в зоне "ждем просадки в пределах 3%", то может быть мы выйдем в + если пересечем 0? И, например, будем покупать индекс, только если за день он вырос не более, чем на 1%, 2%, 3% и т.д.

Получилось, что если не покупать индекс, если сегодня он вырос более чем на 4% относительно предыдущего торгового дня, то конкретно на этом ряде можно выйти в микроскопический плюс (0.02%). За счет чего? По этой страте мы не покупаем индекс 1 сентября 1998, а покупаем 2 сентября, и также ждем один день от получки 1 октября 2002 и 2 марта 2020.

Оверфиттинг ли это? Не знаю, честно говоря.

В целом, мои выводы на этом семействе тупых стратегий:

1) Ждать хоть какой угодно малой просадки скорее всего невыгодно, а чем большей ждешь просадки - тем больше теряешь ЕВ.

2) Но возможно стоит сместить оптику, и избегать покупок не просто в периоды любого роста, а в периоды очень большого роста

-

С теоретической точки зрения тот факт, что точка перелома лежит выше 0, тоже весьма логичен.

Если мы считаем, что по ЕВ индекс растет на 5% в год, и хотим брать его, когда он андерперформит, и не брать, когда оверперформит (простите за эти адовые англицизмы), то рассматривая только стратегии в области ниже 0, т.е. покупку только когда индекс снижается хоть на какую-либо величину, то тогда мы не добираем ЕВ в диапазоне (0%,5% годовых), т.к. в эти моменты он тоже андерперформит и его нужно брать.

-

Цитата (Julio @ 25.06.21)

Можно просто сыграть с собой в честную игру. Поскольку умение предугадывать уровни падений не зависит от индекса, и мало у кого есть глубокие познания в экономике, то можно попросить родственнника распечатать какой-то национальный индекс из крупных экономик, австралия там, германия, канада или франция, не называя его. А дальше закрывая правую часть графика, первого числа каждого года определять виртуально - "я вхожу немедленно" или " я жду просадки до такого-то уровня", потом сделать 50 исторических прогнозов каждый год, с 1965 по 2015, и посмотреть, сколько раз из 50 победил сколько раз проиграл.

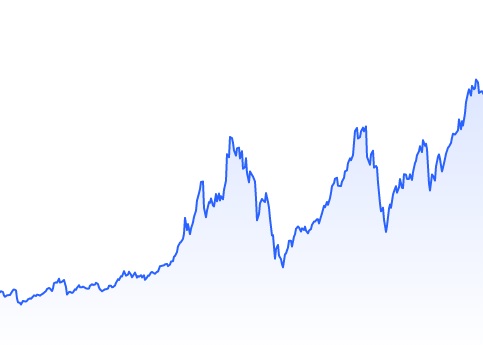

Например, вот. На картиночке какой-то индекс какой-то растущей экономики за последние 30 лет, очень похож на СнП , но не он.

Верхняя точка = 19.800 каких-то единиц (специально искажено мультипликатором, чтобы по значению нельзя было догадаться о каком индексе идет речь

Мы находимся в правой точке графика и принимаем решение "инвестировать сейчас или дождаться просадки, а если дождаться то до какого уровня".

Умельцы определять уровни - ну вперед. Я даже облегчу вам жизнь и скажу, что после этой точки просадка БЫЛА. То есть можно было купить дешевле чем "сейчас". Реальная жизнь вам таких подсказок не даст.

офф .Кстати, для трейдеров, торгующих только по графикам ( в основном это форексисты) такие игры с графиками - достаточно существенная часть их рутинной работы. Руку набивает сильно. Рекомендую.

...вот интересно, почему у трейдеров тысячи торговых систем, и 99,9999% из них минусовые, а инвесторам достаточно бай энд холд и большинство в плюсе, т.к. мировая экономика растет. Это так лирическое отступление. Ну а насчет графика. Я не умелец определять уровни, но будь я инвестором то сделал бы все элементарно. Допустим это дневки. Я инвестирую вдолгосрок. Налкадываю на график например МА100. И покупаю в любой точке ниже МА и это будет полюбому( приветсоул) эффективнее бай энитайм. Кстати пресловутый снп500 за последние 20 лет всего 6 раз был ниже МА100 на недельном графике. И это были самые выгодные моменты для покупки.

-

-

Цитата (Soul @ 25.06.21)

Ну очевидно, что да. Если разница стратегий в двух днях за 30 лет. Конечно это не рабочая стратегия, а подгон под данные.

В принципе согласен, но только уточню масштабы. Корректно сравнивать не 2 из 365*30 = 0.02%, а 3 из 340 = 0.88%, так как сэмплы здесь - дни получки, а не просто все дни.

-

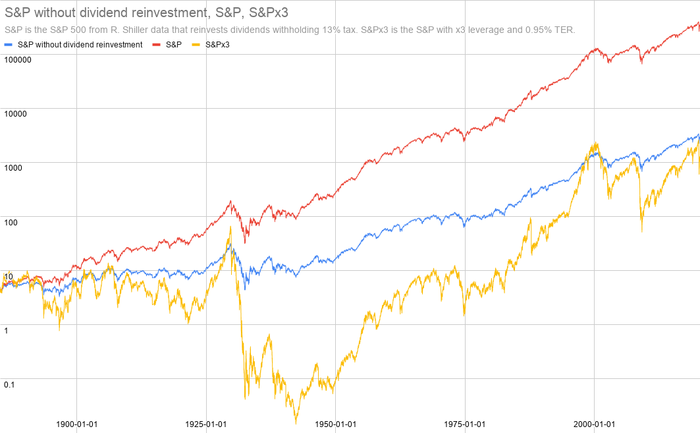

В копилку обсуждения UPRO и прочих плечевых (leveraged) ETF через анализ исторических данных.

https://vc.ru/finance/133828-upravlenie-riskom-portfelya-s-pomoshchyu-plechevyh-leveraged-etf

Выводы

Если S&P — это фонд, полностью состоящий из S&P 500 на основе данных c 1885-го года от Robert J. Shiller с реинвестированием дивидендов, S&Px3 — это Leveraged ETF на основе S&P с плечом (leverage) 3 и TER 0.95%, а ставка налога на реинвестирование дивидендов и продажу выросших в цене активов — 13%, то верны следующие утверждения:

Портфель на 100% состоящий из S&Px3 на промежутке между 1985-м и 2020-м годами периодически теряет 99.9% от максимальной стоимости, независимо от наличия или отсутствия ежегодных пополнений.

Добавление S&Px3 в портфель с ежегодной балансировкой может дать повышенный результат по сравнению с вложением в обычный S&P с реинвестированием дивидендов.

Для портфеля на 100% состоящего из S&P, равномерное увеличение доли S&Px3 равномерно увеличивает риск.

Наличие в портфеле из S&P и S&Px3 доли S&Px3 более чем в 30% периодически проигрывает ежегодно пополняемому портфелю из наличных, не вложенных в ценные бумаги.

Портфель из S&P и S&Px3 с балансировкой продажей имеет более низкий риск, чем портфель с балансировкой только покупкой, без изменения эффективности.

Увеличение периода балансировки продажей до 3–4 лет при ежегодных балансировках покупкой не меняет риск портфеля но показывает более высокий результат. Дальнейшее увеличение интервала приводит к случайным, в том числе ярко отрицательным результатам.

Использование S&Px2 вместо S&Px3 снижает риск портфеля, но в целом нецелесообразно: для портфеля на 100% состоящего из S&P, добавление и увеличение доли S&Px2 увеличивает риск, но не увеличивает ожидаемую прибыль.

В итоге, чтобы добавление S&Px3 в портфель, состоящий из S&P, было оправданным риском, необходимо делать ежегодную балансировку покупкой, балансировку продажей активов каждые 3-4 года, а доля S&Px3 не должна превышать 50%. В таком случае точно увеличится риск портфеля, и может увеличиться итоговая стоимость портфеля.

Стоит учесть уникальность текущей экономической ситуации (QE на максималках и прочее) если соберетесь делать ставку на будущее на основании истории.

-

2) Но возможно стоит сместить оптику, и избегать покупок не просто в периоды любого роста, а в периоды очень большого роста

Это очень плохо.

Как ни глупо это звучит, но наибольший рост индекса приходится на периоды очень большого роста.

Отдыхать в такие периоды ну такое.

-

Цитата (Julio @ 26.06.21)

Это очень плохо.

Как ни глупо это звучит, но наибольший рост индекса приходится на периоды очень большого роста.

Отдыхать в такие периоды ну такое.

Ага, тоже это заметил.

Средний прирост индекса за торговый день - 0.04%. Получившаяся точка отсечения, даже если брать минимальную - 2%.

Т.е. чтобы не потерять ЕВ нужно воспринимать рост индекса за день слишком большим (перегретым), только если он в 50 раз больше нормы. Если брать точку отсечения ниже, и не покупать индекс, если он за день вырос больше, чем в среднем за месяц - то от этого чаще проиграешь, чем выиграешь, так как на следующий день он продолжит расти как ни в чем не бывало.

-

Цитата (Дубровский @ 26.06.21)

Портфель на 100% состоящий из S&Px3 на промежутке между 1985-м и 2020-м годами периодически теряет 99.9% от максимальной стоимости, независимо от наличия или отсутствия ежегодных пополнений.

Кто-то может объяснить, что здесь написано? Типа на локальном максимуме стоил 40 баксов, а потом со временем потерял 99,9% стоимость и стал стоить 4 цента?

-

Цитата (Sonomama @ 27.06.21)

Кто-то может объяснить, что здесь написано? Типа на локальном максимуме стоил 40 баксов, а потом со временем потерял 99,9% стоимость и стал стоить 4 цента?

если бы тот же upro cуществовал в то время то да. было бы примерно так.

2008 - падение snp500 с 1500 до 750 (в пиках)

2000-2003 примерно так же только за 2-3 года а не за один

-

-

-

Автор статьи ещё дал ссылку в комментах на англоязычную статью, критикующую leveraged ETF.

https://www.fool.com/investing/2017/06/25/3-triple-leveraged-etfs-and-why-you-shouldnt-buy-a.aspx

Mercator, насколько убедительными для тебя звучат аргументы в статье, чтобы изменить своё отношение к ProShares UltraPro S&P 500 ?

Про 99,9% всё-таки неясно, как автор делая полезные исследования и, в целом, озвучивая грамотные мысли, одновременно пишет откровенную чушь?

-

Цитата (Sonomama @ 28.06.21)

Про 99,9% всё-таки неясно, как автор делая полезные исследования и, в целом, озвучивая грамотные мысли, одновременно пишет откровенную чушь?

Опечатка банальная. Он везде по тексту рассматривает период с 1885 по 2020. В выводе опечатался на 1985. И указанные 99.9% падения это про Великую Депрессию и потом вторую мировую.

-

Цитата (Yras @ 27.06.21)

Речь шла про етф с плечом(в частности х3).

В те периоды что я отметил снп падал в 2 раза. Соответственно трёхкратное падение довело бы нас не до 0, но близко.

Примерно 3x получается только за один день. Рост(падение) плечевого етф на бОльшем сроке зависит от волатильности и труднопредсказуем. Вот график из статьи.

2000 и 2008 кризисы видны на 3x графике. Такой смоделированный етф терял в районе 90%, а не 99,9% (в 2000 поменьше, а в 2008 побольше). Как справедливо отметили выше, автор опечатался. Вместо 1885 написал 1985.

-

Павел Комаровский (канал Rational Answer) запустил свой сайт, где все желающие могут писать статьи на умную тему. Там уже появились по инвестированию, очень рекомендую сам сайт и вот этот перевод статьи, где математически разбирается правило 4% и почему оно больше не работает: Пpaвилo 4%: безопасная ставка изъятия (Safe Withdrawal Rate)

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Нужно ли ждать падение рынка? Из последнего, что смотрел