| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 132 |

-

-

-

Мне кажется, что в первую очередь банк должен быть надежным. И что то казахстанские банки с долларовыми вкладами в 6+% годовых, не помню точно, совсем не вызывают доверия тем более для иностранного клиента.

Я бы выбрал более надежный банк, если был бы выбор между местным или надежным.

Сейчас в России уж точно, в казахстанской столице наверняка, можно в 90% случаев оплатить все картой. Оставшиеся 10% для нала или снимал бы с комиссией или бы имел бы карту в самом распространенном местном банке, где была бы это мелочь на наличные.

То есть по большому счету было все равно есть ли у меня карта местного банка или нет.

ps Раньше была долларовая карта Скрил и при оплате в России в магазинах покупки проходили без комиссии или она была настолько низка, что не обращал внимание. Скорее всего сейчас так же.

-

Цитата (beermix @ 27.12.22)

Мне кажется, что в первую очередь банк должен быть надежным.

Я в банках депозиты не держу. Банки для меня - средство расчетов и переводов. С этой точки зрения надежность для меня не так важна. Вероятность того, что с деньгами что-то случится именно в те два дня, когда деньги уже в банке, но еще не отправлены, для меня приемлема в любом кредитном учреждении.

Цитата (beermix @ 27.12.22)

в казахстанской столице наверняка, можно в 90% случаев оплатить все картой.

Я в этом блоге не раз писал о важности комиссий. Повторяться не буду, просто сообщу, что оплата картой, номинированной в валюте, отличной от валюты платежа, сожжет для меня порядка $100k за жизнь (в современных ценах).

Кстати, важность этого действительно мало кто понимает. Ну подумаешь, процент туда, процент сюда...

-

Mercator, привет!

Я в Алмате живу с сентября. Меня вот сильно воздух напрягает, смог прям физически видно. Иногда на улице не покидает ощущение, что стоишь позади заведенной машины...

Что сам по поводу смога думаешь? Какие впечатления?

-

Цитата (kain1987 @ 27.12.22)

Что сам по поводу смога думаешь?

Да, это действительно проблема для тех, кто смог замечает.

Мне повезло, у меня нет проблем с дыхательной системой (даже после ковида, а у меня, напомню, было 100%-ное поражение, и теперь по всем легким рубцы). Я к смогу равнодушен, и если бы не знал, что он тут есть, то и не догадался бы. Жена и сын, с которыми я переехал, аналогично.

-

Цитата (Mercator @ 27.12.22)

Я в банках депозиты не держу. Банки для меня - средство расчетов и переводов. С этой точки зрения надежность для меня не так важна. Вероятность того, что с деньгами что-то случится именно в те два дня, когда деньги уже в банке, но еще не отправлены, для меня приемлема в любом кредитном учреждении.

Я в этом блоге не раз писал о важности комиссий. Повторяться не буду, просто сообщу, что оплата картой, номинированной в валюте, отличной от валюты платежа, сожжет для меня порядка $100k за жизнь (в современных ценах).

Кстати, важность этого действительно мало кто понимает. Ну подумаешь, процент туда, процент сюда...

Звучит сильно. Но так ли значима эта сумма на протяжении всей жизни. Если да, то это одно. Если не особо, то смысл о ней задумываться.

-

beermix, для тех, кому «не особо» эта сумма или стремится к нулю или выше в десятки раз.

-

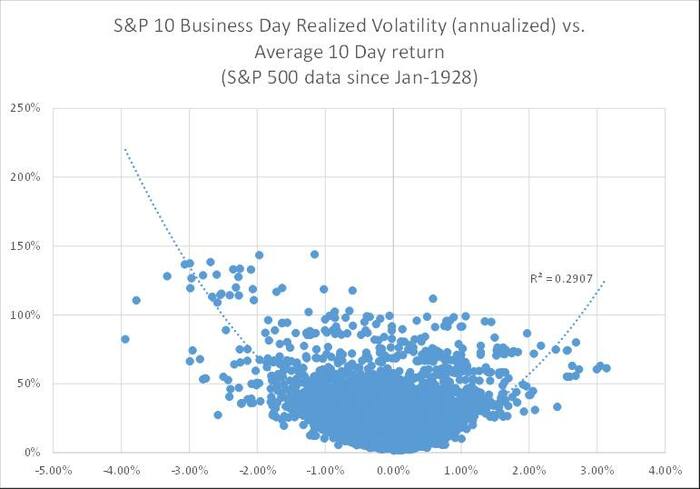

В продолжение обсуждения волатильности и доходности.

R^2=0.3 . Получается, что корреляция между этими параметрами похоже есть. Я правда не знаю как посчитать насколько вероятно получить такой R^2 на таком количестве дата точек если величины некореллированны. Чуйка говорит, что вероятность этого стремится к нулю, но как посчитать точно я навскидку не соображу.

И есть второй нюанс. Корреляция кажись отрицательная. То есть чем выше волатильность тем ниже доходность. И в таком случае это нифига не помогает объяснить эту неэффективность рынка.

Короче я в тупике и меня это немного гложит. У кого-то есть какие-то идеи?

-

А что за линия на графике? Обычно прямую рисуют.

Одна точка это один день? Тогда как считают 10-дневную доходность: в будущее от этого дня, в прошлое, посередине?

Мне кажется, что цена должна реагировать в первую очередь на изменение волатильности. Волатильность выросла, инвесторы хотят большей доходности, текущая цена падает. И наоборот.

Если так, то хз какие цифры надо сравнивать, чтобы зависимость оценить. Плюс надо дивиденды учесть, я не уверен что на твоем графике это сделано. (Если считать, что P/E при высокой волатильности снижается).

-

БоевойСлон, Одна точка 1 день, за прошлые 10 дней, включая этот.

Ну да, получается логично выходить из рынка в дни высокой волатильности, так как волатильность сегодня коррелированна с волатильностью в прошлые дни, а волатильность в прошлые дни коррелированна (отрицательно) с доходностью. Но тогда получается можно печатать деньги стратегией шорти в дни волатильности и заходи в индекс в дни низкой волатильности. Но эта стратегия настолько примитивна, что по идее рынок должен был ее давно отрегулировать. Почему этого (якобы) не произошло?

-

Ребята не стоит вскрывать эту тему. Вы молодые, шутливые, вам все легко. Это не то. Это не Чикатило и даже не архивы спецслужб. Сюда лучше не лезть. Серьезно, любой из вас будет жалеть. Лучше закройте тему и забудьте что тут писалось. Я вполне понимаю что данным сообщением вызову дополнительный интерес, но хочу сразу предостеречь пытливых - стоп. Остальные просто не найдут.

-

Не, смотри что я имею в виду.

Произошло что-то из чего волатильность внутри дня подскочила. Цена акций упала. Из-за этого, доходность за предыдущие дни, включая этот, ожидаемо снизилась.

А будущая ожидаемая доходность, наоборот, подросла.Как обычно, заработать на этом ты не сможешь, т.к. профессионалы успеют опустить цену до того, как ты выйдешь из рынка.

Более того, цена может упасть и ещё раньше, если известно, что ожидаются события, повышающие волатильность.

Короче, надо сравнивать волатильность с доходностью за следующие дни, а не за прошедшие.

-

БоевойСлон, Сравню доходность следующего дня в зависимости от волатильности, да. Но так как я не сам все это считаю и прогаю, то это займет время.

И не понял почему будущая доходность вырастет. Волатильность завтра сильно коррелированна с волатильностью за прошлые 14(10) дней. Если были волатильные дни, то и завтра скорее всего волатильный, а значит и доходность ожидаемая ниже. Не вижу механизмов как корреляция тут может разрушиться.

-

Тем временем, курс наличного доллара в России почти сравнялся с биржевым. Осталось 1-2% гэпа. Как такое возможно, если получение наличных долларов с безналичных долларовых счетов запрещено?

-

Soul, я предполагаю два фактора.

1. Корреляция между волатильностями все-таки не 1, так что про высокой волатильности выше вероятность, что завтра она снизится.

2. В теории, если волатильность долго высокая, у тебя возрастает дивидендная доходность - те же ожидаемые дивиденды на меньшую цену акции. Но как это учесть, не знаю. Больше на первый фактор надеюсь :) С другой стороны, Меркатор говорил, что уже искал такую зависимость и не нашел.

-

БоевойСлон, Волатильность снизится, но все еще будет высокой. Точнее выше медианной с приличной вероятностью.

-

Цитата (Mercator @ 28.12.22)

Тем временем, курс наличного доллара в России почти сравнялся с биржевым. Осталось 1-2% гэпа. Как такое возможно, если получение наличных долларов с безналичных долларовых счетов запрещено?

Это прямо хороший вопрос. Потому что даже вывод через условный Райф на свой счет в иностранном банке через СВИФТ ощутимо дороже(% на бирже и % за перевод). Или может повился уже другой надежный способ вывода денег из РФ?

-

Mercator, учитывая написанное про Казахстан, планируешь ли делать ВНЖ (а не РВП)?

-

Цитата (KeepSIlence @ 28.12.22)

Mercator, учитывая написанное про Казахстан, планируешь ли делать ВНЖ (а не РВП)?

Нет. РВП дает всё, что мне требуется, а именно неограниченное время законного пребывания на территории Казахстана. Для чего мне нужен ВНЖ, пока не вижу. Голосовать на выборах, прикрепиться к поликлинике и получать государственную пенсию в планах не числится.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Удобнее чем?