10 лет

-

1000+подписчиков

1000+подписчиков

-

ПопулярностьТоп-60

-

Постов11907

-

Просмотров3574011

-

Подписок1825

-

Карма автора+34424

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу в момент смерти доверителя (и вступают в силу права наследования). В силу своих должностных обязанностей я уже несколько раз сталкивался со случаем "подписант банковского счета в зарубежном банке внезапно скончался". И это всегда геморой. Самый печальный случай - 2.5 года (ДВА С ПОЛОВИНОЙ ГОДА) понадобилось наследникам на вытаскивание денег из одного датского банка , при этом у них были все доверенности и все завещания. Это - политика банка - а вдруг деньги в банке осядут. Поэтому мы всем клиентам рекомендует. А я, пользуясь Вашим блогом, рекомендую всем читателям - если у Вас или Ваших близких открыт счет в банке, НЕМЕДЛЕННО!!! забирайте деньги из банка через интернет-банкинг, не сообщая в банк о том, что владелец счета умер. Иначе столкнетесь с гемороем непонятного уровня. Лично у меня на эту тему есть документик, он называется "вскрыть в случае в моей смерти". Не буду объяснять подробности, а так же не буду говорить, как , где и в каком виде (электронном или бумажном) этот документ хранится, но там перечислены ВСЕ мои учреждения - банки, покеррумы, брокеры , указаны все пароли и написано, что надо сделать, чтобы забрать оттуда деньги. Это все оставлено для моей семьи на случай моей внезапной смерти. Потому что хер его знает, вытащат ли они бабки из покеррума если я внезапно умру. Да, и могу дать одну личную рекомендацию. Используйте там простое шифрование паролей. Словами скажите своим близким, что во всех местах, где они увидят цифру 7, следует читать, что это буквы fu Ну или что-то подобное. Тогда этот документ или этот файл будет защищен от воровства. Прочтет злоумышленник, что у Вас пароль 7Меркатор7 и не догадается что пароль fuМеркаторfu C приветом, Берегите себя и своих близких. И позаботьтесь СЕЙЧАС, прям СЕЙЧАС о том, чтобы Ваши близкие в случае Вашей внезапной смерти могли беспроблемно вытащить Ваши деньги.

+387

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжало спецов и прочих деятелей уже не припомню. Ни хера ничего ни у кого не получилось.Почти все мысли сводились к тому,что надо долбить полы и прокладывать новую ветку. Жопа полная! Потеря арендаторов самое страшное в сег. время. И тут появился д. Саша,который коротко отрекомендовался -сантехник-.С ним на подхвате два молодых пацана. Результат был получен через 7 часов . С тех пор он меня много раз выручал ,моих знакомых также, и номер его телефона занимает первое место в списке куда звонить в чрезвычайных ситуациях. Думаю,что никакого стыда нет в названии специальности,если человек в ней профессионален. А вот если мудак,то назовись хоть как,мудаком и останешься!

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки полно людей отдавших всю свою жизнь работе. Они не смогли обеспечить семью но занимались любимым делом. И ставить их ниже братков из 90х или нынешних чиновников я бы не стал. Очевидно, что все зависит от приоритетов. Наверное нет ничего плохого, когда основной целью в жизни являются деньги. И человек свою успешность измеряет именно деньгами и тем, что он смог дать близким людям. Хотя лично мне искренне жаль таких людей. На мой вкус их жизнь неполноценна. Гораздо больше уважения у меня лично вызывают люди, которые со стороны могут казаться сумасшедшими. Живут в своем собственном мире, зачастую весьма бедно, но счастливы своим делом жизни и не важно собирание это марок или боление за футбольную команду. Если человек счастлив, зачем навязывать ему мысль, что он не мужик и не может близким дать хороший уровень жизни. Для "Перельмана", вполне возможно жалко выглядят люди всю жизнь занимающиеся накопительством, для которых смысл жизни - материальные ценности. В общем главное - не быть категоричным в этом вопросе. Сантехник-лох, миллионер - очень крут. В реальности очень часто может быть совсем наоборот. А спрашивать людей кем бы вы хотели быть, миллионером или сантехником совсем не объективно. А что если сантехник гораздо счастливее миллионера?

+262

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщение вынужден прокомментировать. 1. Я не знаю откуда такие проблемы с логикой, но где ты нашел оскорбления в моем посте? Ты призвал людей к дискуссии, я написал свое мнение по данному вопросу НИ КОИМ БОКОМ к тебе не относящееся. Да, мне действительно жаль людей, которые живут в этом мире только для накопления. Если ты отнес себя к этой группе - твои личные проблемы, и оскорбил ты себя сам. Еще раз повторю, я написал абсолютно мирный пост с личным мнением. Твоя реакция на него-это какой-то дабл фэйспалм. 2. По поводу ситуации с ДС Вася. На эту тему уже столько было сказано, что снова повторять не вижу смысла. У нас с Васей прекрасные отношение, все деньги я давно вернул. А то, что ты ни с того ни с сего ввернул это в свой пост, я могу назвать только очень нехорошим словом. Но учитывая твою реакцию на совсем безобидный пост, придется не давать оценок, сам все понимаешь наверняка. Последнее... Все мы не без греха, я делал ошибки в своей жизни и дорого платил за них. И хоть в ситуации с моими долгами роль форс-мажора была очень велика, ответственности с себя никогда не снимал. И научился еще не судить людей, быть толерантнее, чего и тебе желаю. Очень извиняюсь, что мой мирный ( как мне казалось) пост привел снова к какому-то срачу, я очень не люблю этого и стараюсь избегать конфликтный ситуаций. Всем мир.

+241

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные, так так уж очевидные изменения в правилах игр. Или иными словами, стоит помнить каждому - работает - не трогай. В далеком 2005м году гостил я у моего приятеля в Минске и зашел поиграть немного в блекджек, дело хорошее, интересное. И вот играя в блекджек в казино “Белая вежа” я заметил табличку на столе, о том, что со следующей недели один раз в неделю, на три часа в день будет введено изменение в правилах, заключающееся в том, что 22 очка у игрока оплачиваются так, как будто он выиграл (не проверяя дилера на блекджек). Я почувстсовал, что это интересное нововведение может быть интересным и дрожа от предвкушения открыл SBA и поставил его там. Какого же было мое удивление, когда я увидел там 4% если мне не изменяет память по базовой стратегии. Далее события развивались совершенно с космической скоростью - по прибытию домой мы собрали собрание нашей команды, прикинули что да как и решили выделить на это мероприятие что-то около 40к долларов, ибо каждый кто играл в блекджек понимает что такое поиграть 3 часа в +4% поставив все боксы по максималке. Однако, мне нужна была помощь со стратегией, так как очевидно что надо всегда брать на 12 и некоторые другие вещи, но может быть надо делть что-то еще. Кто мог бы мне помочь? И я позвонил Гарри Балди, на что он в ответ на просьбу о помощи со стратегией сказал что-то вроде “Хммм. и ты уже знаешь? ну приедешь заходи вот по этому адресу”, что для меня было полнейшей загадкой. Приехав на следующий день, в день проведения этой акции и придя по нужному адресу я обнаружил квартиру полную адвантивных игроков. Взорвать бы ту квартиру, казино могли бы жить спокойно еще лет пять наверное. В общем там были все, кто играл в покер и блекджек и писали на форумах в те времена - Коровин, Гарри, Гриша и куча других звездных блекджековых имен. Я немного офигел, но как выяснилось информация об этой чудесной акции разошлась весьма широко в узких кругах и нам предстояло решить что же делать, так как очевидно было, что на всех раздачи денег не хватит. А попутно выяснилось, что при некоторых изменениях в базовой стратегии (дабл на 12, брать на 15 и 16 в куче случаев, еще какие-то даблы) перевес составлял 14% кажется. 14% в блекджеке это…. ну в общем такого мир еще не видел. Ну в общем мы решили, раз уж так вышло объединитсья в команду и поделить результат на всех. Такого банкролла тоже никто не видел, так как каждый привез тысяч по 5-10 всего получилась огромная куча денег, разных стран и достоинства (у меня была эта эпическая фотка, но потерялась) в сумме где-то тысяч на 100-150, но необходимости в которых даже и не было, так как проиграть даже $5000 играя с перевесом 14% крайне непросто. В общем была спланирована настоящая операция по захвату казино. Акция начиналась в 9 вечера, первая группа должна была придти в 6 вечера и захватить все столы блекджека, играя по минималке, чтобы к 9 вечера ни одного левого человека не было за столом, ибо место стоило довольно дорого. Группа захвата из самых элитных игроков должна была придти в 9 и занять все столы. Также была группа курьеров для передачи денег и пластика туда-сюда и группа связи и поддержки. Для огранизации работы в ближайшем кафе был организован штаб, от чего хозяева кафе чуть не сошли с ума, представьте сами весь процесс, люди с кучами денег, передают их друг другу, кто-то приходит, кто-то уходит.. В общем передать всю атмосферу непросто, я был в первой группе сидел и играл по минималке, забавная ситуация возникла один раз, когда в пустое казино вошла тусовка каких-то китайцев, мы перепугались, что это конкурирующая фирма и нам придется вызывать спецназ, но обошлось, это были любители рулетки ;) В общем час Х пробил, наступило 9 вечера и первые 22 очка были оплачены. По итогам акция продлилась 18 минут 40 секунд и была отменена запаниковавшим руководством, блеклистов как я помню никому не дали. Вообще писать про то мероприятие особенно и нечего, до чего все четко и умело было запланировано и исполнено, другое дело, что прибыли это принесло всего ничего, но было очень весело.

+231

-

-

-

-

gregory709, насколько мне известно. Карта в тенге - бесплатная, а мультивалютная, действительно, 4000 в месяц.

-

gregory709, у тебя мульти карта?

-

Skarpena, долларовая. я хз, можно ли поменять счет у карты. Написал в поддержку по этим вопросам, позже отпишусь. Пользуюсь больше месяца, ничего не списывали пока что

-

А подскажите где скачать договор с IB. Не могу найти, а забыл уже за два года. Нужно в банк предоставить

-

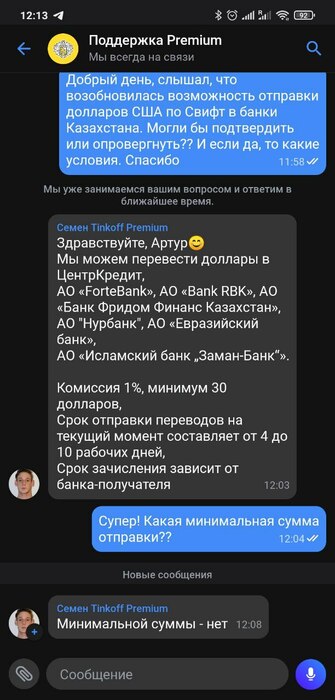

Кто-нибудь в курсе, как у Тинькоффа сейчас дела со SWIFT-переводами в валюте? В Казахстан/Грузию водят вообще?

Есть какой-то канал, где удобно эту инфу отслеживать или всё через запросы в саппорт Тинькоффа?

-

Может для кого-то актуально будет ВТБ запустил новый сервис трансграничных переводов в страны СНГ

-

NickV @ 11.11.22

Кто-нибудь в курсе, как у Тинькоффа сейчас дела со SWIFT-переводами в валюте? В Казахстан/Грузию водят вообще?

Есть какой-то канал, где удобно эту инфу отслеживать или всё через запросы в саппорт Тинькоффа?

Отслеживать в чате поддержки или в профильных телеграмм каналах, где люди обсуждают трансграничные переводы.

-

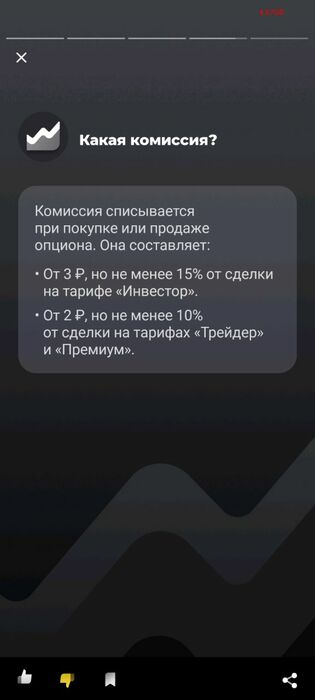

Купил, продал, 20-30% отдал. Тинькофф опционы.

-

По поводу Фридом Финанс КЗ, если этот чудо-банк еще кому-то интересен.

Я не стал закрывать счет там в первую очередь потому, что сверить остатки никакой возможности нет, да и очереди в офисе на несколько часов, и то не факт, что сразу закроют.

Перестал пользоваться картой этого банка, записал в блокнот остатки (по версии мобильного приложения) и сижу. И что вы думаете, сегодня, спустя больше месяца после пропажи, на счету добавляется 201000 тенге. То есть ровно та сумма, которая, как мне казалось, исчезла тогда без следа. Разумеется, в фирменном стиле банка в истории операций никаких пополнений не отразилось.

Какие выводы. Деньги действительно пропали тогда. Они нихрена не вернулись ни через день, ни через неделю. Сколько еще пропало, неизвестно. Вернется ли, и когда, тоже неизвестно.

-

Mercator @ 13.11.22

По поводу Фридом Финанс КЗ, если этот чудо-банк еще кому-то интересен.

Я не стал закрывать счет там в первую очередь потому, что сверить остатки никакой возможности нет

На сайте в личном кабинете можно заказать выписки по счетам. ... При ближайшем рассмотрении выяснилось, что в выписке отсутствуют расходные операции по карте.

Сорри если уже обсуждалось, но расходные операции по идее можно взять из смс (за всё время, если ты их не удалял конечно).

По крайней мере у меня при всех покупках по карте фф приходили смс, при отменах или возвратах -- тоже. Выборочно сверял периоды, сумма сходилась (правда я не снимал нал, не знаю есть ли там оповещения)

Есть опция запроса операций по карте (отдельно). Бред, но есть. Так вот, эту выписку можно получить только за последний месяц. И, естественно, подбить бабки с самого начала по этой выписке невозможно.

Можно за этот месяц тестово сверить смс с выпиской. Если сойдется, то по ним посчитать остальное.

-

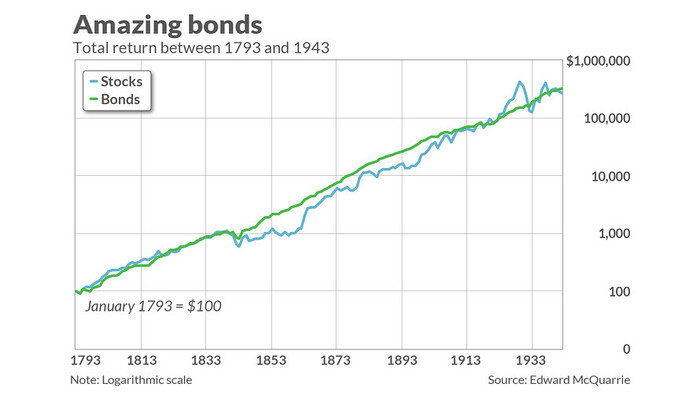

О риске на долгосроке.

Задача. Вам нужно прожить 10 месяцев, имея 9к долларов, при этом расходуя ровно $35 в день. Если деньги закончатся раньше срока, вы умрете от голода. Если сможете сохранить к концу срока хоть доллар, вам приз: еще $1 миллион и десятки лет счастливой жизни. Инфляции нет.

Очевидно, что если просто проедать эти деньги, то они закончатся раньше, поэтому хорошая новость в том, что их можно инвестировать. Плохая новость в том, что у вас всего две опции:

- купить облигации, которые дают 1% в месяц, но практически не колеблются в цене (продавая их на $35 в день, чтобы кушать)

или

- купить акции, которые с вероятностью в 50% растут на 10% в месяц, а с вероятностью 50% падают на 5% в месяц (и тоже, разумеется, каждый день проедать $35).

По традиции, предлагаю сначала обдумать свой ответ и лишь затем открывать спойлер.

Если купить облигации, то деньги закончатся раньше, чем пройдет 10 месяцев. Вероятность разорения почти 100% (ведь по условиям это стабильный актив, цена которого почти не колеблется). Да, облигации будут как по расписанию штамповать владельцу 1% в месяц. Но все, кто поставил на стабильность, не дожили до финала.

Если купить акции, то в случае неудачного рана вы обанкротитесь гораздо раньше владельца облигаций. Но зато у вас появляется более, чем пятидесятипроцентная вероятность протянуть 10 месяцев и сорвать джекпот.

Эта задачка иллюстрирует надежность активов с разной доходностью и разной дисперсией на длинном промежутке времени. В истории еще не было отрезка в 25 лет, когда облигации показали бы результат лучше, чем акции. А значит, если вы молоды и копите на старость, то сколько процентов облигаций вам следует держать в портфеле?

-

Вывод: при таком раскладе надо выходить на работу, иначе даже если все сделать правильно (вложиться в акции), то все равно со значительной вероятностью грозит голодная смерть.

-

Mercator, Если вы подумали что правильный ответ ноль процентов, то разумеется вы ошиблись. Тут важно понимать Ваш стартовый капитал и целевые месячные расходы. Утрированный пример - ваш капитал 10кк, а планируемые ежемесячные расходы 10к, тогда вам надо просто избегать любого риска и облигации под любой процент это неплохой выбор.

При инвестировании кроме доходности и рисков обязательно надо смотреть на стартовый капитал, ежегодное пополнение инвестиций, горизонт инвестирования и конечную цель.

-

Mercator @ 15.11.22

В истории еще не было отрезка в 25 лет, когда облигации показали бы результат лучше, чем акции.

"Прелесть" фондового рынка заключается в том, что на нем постоянно, ежедневно, ежемесячно и ежегодно происходят события из серии "никогда такого не было" разной степени катастрофичности. Если бы это было не так, то фондовый рынок давным давно был бы просчитан, и пересчитан, и на нем была бы разработана (просчитана) оптимальная стратегия.

Mercator @ 15.11.22

А значит, если вы молоды и копите на старость, то сколько процентов облигаций вам следует держать в портфеле?

По классике - 40% должно быть в облигациях. Чуваки, выпрыгивавшие из окон в 1929 году, активно подтверждают, с того света.

Хотя в зависимости от приемлемости риска, процент может быть разный, но никак не нулевой.

-

ResiDentNL @ 11.11.22

Может для кого-то актуально будет ВТБ запустил новый сервис трансграничных переводов в страны СНГ

Такой сервис давно есть у Почта банка и МТС-банка. Причем без комиссии и выше лимиты.

-

-

Mercator @ 15.11.22

О риске на долгосроке.

Задача. Вам нужно прожить 10 месяцев, имея 9к долларов, при этом расходуя ровно $35 в день. Если деньги закончатся раньше срока, вы умрете от голода. Если сможете сохранить к концу срока хоть доллар, вам приз: еще $1 миллион и десятки лет счастливой жизни. Инфляции нет.

Очевидно, что если просто проедать эти деньги, то они закончатся раньше, поэтому хорошая новость в том, что их можно инвестировать. Плохая новость в том, что у вас всего две опции:

- купить облигации, которые дают 1% в месяц, но практически не колеблются в цене (продавая их на $35 в день, чтобы кушать)

или

- купить акции, которые с вероятностью в 50% растут на 10% в месяц, а с вероятностью 50% падают на 5% в месяц (и тоже, разумеется, каждый день проедать $35).

По традиции, предлагаю сначала обдумать свой ответ и лишь затем открывать спойлер.

Если купить облигации, то деньги закончатся раньше, чем пройдет 10 месяцев. Вероятность разорения почти 100% (ведь по условиям это стабильный актив, цена которого почти не колеблется). Да, облигации будут как по расписанию штамповать владельцу 1% в месяц. Но все, кто поставил на стабильность, не дожили до финала.

Если купить акции, то в случае неудачного рана вы обанкротитесь гораздо раньше владельца облигаций. Но зато у вас появляется более, чем пятидесятипроцентная вероятность протянуть 10 месяцев и сорвать джекпот.

Эта задачка иллюстрирует надежность активов с разной доходностью и разной дисперсией на длинном промежутке времени. В истории еще не было отрезка в 25 лет, когда облигации показали бы результат лучше, чем акции. А значит, если вы молоды и копите на старость, то сколько процентов облигаций вам следует держать в портфеле?

Если акции работают по ГСЧ Покерка то у меня для Вас плохие новости...

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

В лирах, да. Под 15% годовых)

Тратить через три месяца можно

Конечно, через приложение

Сейчас и 200$ уже просят, всё равно очереди на открытие счета:)

В отделении банка можно. Можно через крипту.

Ввозят криптой обычно, по моим наблюдениям. Тут меняют на доллары или сразу лирами на счет.