| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 132 |

-

-

Может кому-то будет полезно. Пост из Реддита. Там сейчас набирает популярность эта тема, как манипулируют ценами.

Since 1993 the S&P is up 600% in after hours trading and completely flat during regular trading. Since 1993 all of the S&P’s gains have come during AH trading.

-

По Ирландским ЕТФ всем спасибо, вопрос изучен.

В двух словах, одного ЕТФ, который покрыл бы не-США, нет, надо либо жертвовать частью мира, либо собирать пазл из нескольких бумаг.

-

Цитата (WakeUp @ 13.01.22)

Может кому-то будет полезно. Пост из Реддита. Там сейчас набирает популярность эта тема, как манипулируют ценами.

Since 1993 the S&P is up 600% in after hours trading and completely flat during regular trading. Since 1993 all of the S&P’s gains have come during AH trading.

WakeUp, какие выводы можно сделать из этого?

-

kain1987, спасибо

-

Произошел сплит UPRO 2:1. Вижу на счету вдвое больше юнитов при вдвое меньшей цене. Собственно, ничего другого и не ожидалось.

-

Цитата (DollarFalls @ 13.01.22)

Mercator, тут уже как-то шла речь о SSO (который с плечом x2), пришли к тому, что смысла в нем нет.

Я рассмотрел 2 портфеля:

90% VOO + 10% UPRO

80% VOO + 20% SSO

Получается, что портфель с UPRO разбалансируется легче, требует большего контроля и более частых ребалансировок.

При дневном падении индекса на 30% портфели станут:

98.5% VOO + 1.5% UPRO

87.5% VOO + 12.5% SSO

При падении два дня по 15% станет:

95.5% VOO + 4.5% UPRO

85.5% VOO + 14.5% SSOНе говоря уже про гемор с UPRO в случае падения на 34%.

То есть для пассивного инвестора, изредка посматривающего на котировки, портфель с SSO выглядит привлекательнее.

Понятно, что SSO получится дороже, но и тут нужно учесть, что у VOO 10% дивидендов (около 0.2% годовых) снимаются сразу и не реинвестируются, а у SSO дивиденды околонулевые.

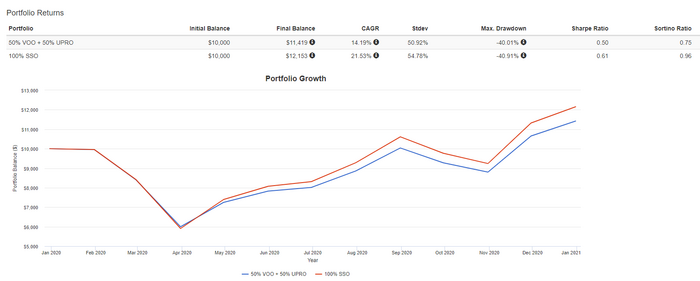

Иллюстрация из жизни. Как вели бы себя портфели 50% VOO + 50% UPRO и 100% SSO в 2020 без ребалансировок.

-

DollarFalls, Уже обсуждалось, что чем выше волатильность тем хуже перформит UPRO. Выбери другую точку входа, другой интервал, другой год, и результаты будут противоположными. Выбор волатильного кризисного года, и дистанция всего 1 год это не самый удачный пример, ну и прямо скажем не самый репрезентативный.

-

Цитата (3voluti0n @ 13.01.22)

DollarFalls, Уже обсуждалось, что чем выше волатильность тем хуже перформит UPRO. Выбери другую точку входа, другой интервал, другой год, и результаты будут противоположными. Выбор волатильного кризисного года, и дистанция всего 1 год это не самый удачный пример, ну и прямо скажем не самый репрезентативный.

Обсуждалось не это. Я о том, какое плечо лучше использовать, x2 или x3 при почти одинаковом EV.

-

Привет Игорь, я понимаю , что ещё до конца не вывел формулу с Бифом, но ты уже сделал выводы о лично твоём распределении voo и upro?какое вышло?

-

Mercator, подтверждаю - у меня тоже самое.

-

Цитата (Mercator @ 13.01.22)

WakeUp, какие выводы можно сделать из этого?

Для долгосрочных инвесторов совершенно пох все это.

Такой эффект есть, и он легко объясним , но совсем не манипулированием рынка, а человеческой психологией.

Просто краткосрочные инвесторы - интрадей или несколько дней предпочитают выходить из рынка под закрытие - типа так у меня все под контролем, закрыл позицию и закрыл, а так оставил ее на ночь, а там хз что произошло.

А утром опять "у меня все под контролем, я сумею (нет) на все отреагировать".

Это все приводит к тому, что очень часто под закрытие мы видим падение, а на открытии геп вверх. Все это приводит к тому, что овернайт рост выше, чем в дневную сессию. Но долгосрочным инвесторам на это наплевать.

Чисто теоретически на этом, возможно, можно было бы заработать, покупая в последнюю секунду торгов, и продавая в первую секунду на следующий день, но я лично давно отказался торговать в последние и особенно в первые полчаса рынка - там бешеная волатильность и прыжки туда-сюда.

Поставишь лимитный ордер - он не выполнится.

Поставишь рыночный ордер - он выполнится по ТАКОЙ цене, что будешь плакать.

Именно тот случай, когда на бумаге все гладко, а в реальной жизни все страшно, одни слезы. Я уверен - потери будут гораздо выше любого возможного профита.

ПС оригинальная статья датирована 1 февраля 2018 года (можно понять по росту в 7 раз), а Реддит судя по посту WakeUp, только щас чухнулся. Ну, для тамошних пацанов не удивительно обсуждать "бомбы" трехлетней давности. Да еще совсем не в той плоскости. Они там мастера заговоры всякие вскрывать.

-

Вопрос по налогам:

Если у меня выдано разрешение для IB - брать мои акции в кредит (программа повышения доходности акций), нужно ли платить налоги с доходов от этих операций? Операций с UPRO они проводят десятки, судя по отчету, но ведь это делают они, а не я сам...?

Если нужно платить налоги, то что это будет за "источник дохода"?

-

1. Налог платить надо - он платится с (почти) любого ТВОЕГО дохода, независимо от того, кто его сделал - ты сам или тебе , это никого не волнует.

2. Это НЕ проценты по банковским вкладам, потому что банком считается только российский банк, и было решение верховного суда на этот счет, который обложил 13% проценты , полученные теткой в швейц. банке.

3. Вид дохода - я бы ставил 1011

-

Цитата (Radzha @ 13.01.22)

Привет Игорь, я понимаю , что ещё до конца не вывел формулу с Бифом, но ты уже сделал выводы о лично твоём распределении voo и upro?какое вышло?

Там огромное значение имеет, есть ли внешний источник дохода.

Если нет, то для моих параметров 25/75 упро/воо. Будь у меня вдвое больше денег, уже наоборот было бы: что-то типа 75/25. А вдвое больше денег может стать за пару-тройку лет при удачном ране, так что на себя примерять эти проценты я бы не рекомендовал.

И это мы еще даже не приступали к плавающей дате финала, так что расчеты справедливы для горизонта 35 лет и риска разорения за этот срок в 5%.

Ну, и еще пара фич не прикручена, которая тоже повлияет на бест ратио, хоть и не кардинально.

-

Посчитал, сколько мы переплатим за портфель 80% VOO + 20% SSO по сравнению с 90% VOO + 10% UPRO при долгосрочном инвестировании.

Получилось 0.06% в год для россиян (налог на дивы 13%) и 0.03% для белорусов (налог на дивы 30%).

Что дает использование SSO вместо UPRO:

- ту же ожидаемую доходность минус эти 0.06/0.03%

- убирает риск обнуления UPRO при дневной просадке индекса 33.4% (SSO обнулится при 50%)

- портфель существенно лучше сохраняет изначальную структуру, можно уделять меньше внимания ребалансировкам, особенно полезно в кризисные годы с резкими падениями индекса (пример был выше)

-

Ребят, такой вопрос: если будет кидок от ProShares и провайдер сбежит с деньгами, то IB нам компенсирует убытки до 500К usd?

-

нет, это не страховой случай.

но прошарес не сбежит, так что кейс совершенно фантастический уровня - а что будет, если глава ньюйорскской биржи уничтожит все данные об инвесторах и со всеми триллионами долларов сбежит в Судан.

-

Julio, тем не менее, в расчётах Биффа эта вероятность учитывается и оценивается Игорем как 1/50000 в торговый день. Может и Судан тогда стоит учесть

-

Ну пускай. Игорь грамотный математик и делает правильно.

Вероятность того, что прилетят марсиане и отменят SnP вместе со всей Америкой не может быть нулевой, она таки выше нуля

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Mercator, хорошая статья по ирландским etf https://stockuper.ru/manual/ireland-acc-etf/