10 лет

Статистика

-

1000+подписчиков

1000+подписчиков

Статистика темы

-

ПопулярностьТоп-69

-

Постов11906

-

Просмотров3573963

-

Подписок1825

-

Карма автора+34424

Лучшие посты автора

Лучшие посты читателей

-

Меркатор. Вас жутко наебали. Выше люди все уже написали. И то, что все доверенности теряют свою силу в момент смерти доверителя (и вступают в силу права наследования). В силу своих должностных обязанностей я уже несколько раз сталкивался со случаем "подписант банковского счета в зарубежном банке внезапно скончался". И это всегда геморой. Самый печальный случай - 2.5 года (ДВА С ПОЛОВИНОЙ ГОДА) понадобилось наследникам на вытаскивание денег из одного датского банка , при этом у них были все доверенности и все завещания. Это - политика банка - а вдруг деньги в банке осядут. Поэтому мы всем клиентам рекомендует. А я, пользуясь Вашим блогом, рекомендую всем читателям - если у Вас или Ваших близких открыт счет в банке, НЕМЕДЛЕННО!!! забирайте деньги из банка через интернет-банкинг, не сообщая в банк о том, что владелец счета умер. Иначе столкнетесь с гемороем непонятного уровня. Лично у меня на эту тему есть документик, он называется "вскрыть в случае в моей смерти". Не буду объяснять подробности, а так же не буду говорить, как , где и в каком виде (электронном или бумажном) этот документ хранится, но там перечислены ВСЕ мои учреждения - банки, покеррумы, брокеры , указаны все пароли и написано, что надо сделать, чтобы забрать оттуда деньги. Это все оставлено для моей семьи на случай моей внезапной смерти. Потому что хер его знает, вытащат ли они бабки из покеррума если я внезапно умру. Да, и могу дать одну личную рекомендацию. Используйте там простое шифрование паролей. Словами скажите своим близким, что во всех местах, где они увидят цифру 7, следует читать, что это буквы fu Ну или что-то подобное. Тогда этот документ или этот файл будет защищен от воровства. Прочтет злоумышленник, что у Вас пароль 7Меркатор7 и не догадается что пароль fuМеркаторfu C приветом, Берегите себя и своих близких. И позаботьтесь СЕЙЧАС, прям СЕЙЧАС о том, чтобы Ваши близкие в случае Вашей внезапной смерти могли беспроблемно вытащить Ваши деньги.

+387

-

Два года назад у меня в офисном здании забилась канализация,как каз зимой после НГ. Сколько приезжало спецов и прочих деятелей уже не припомню. Ни хера ничего ни у кого не получилось.Почти все мысли сводились к тому,что надо долбить полы и прокладывать новую ветку. Жопа полная! Потеря арендаторов самое страшное в сег. время. И тут появился д. Саша,который коротко отрекомендовался -сантехник-.С ним на подхвате два молодых пацана. Результат был получен через 7 часов . С тех пор он меня много раз выручал ,моих знакомых также, и номер его телефона занимает первое место в списке куда звонить в чрезвычайных ситуациях. Думаю,что никакого стыда нет в названии специальности,если человек в ней профессионален. А вот если мудак,то назовись хоть как,мудаком и останешься!

+277

-

По-моему достаточно глупо измерять деньгами насколько ты "мужик". В мире спорта или науки полно людей отдавших всю свою жизнь работе. Они не смогли обеспечить семью но занимались любимым делом. И ставить их ниже братков из 90х или нынешних чиновников я бы не стал. Очевидно, что все зависит от приоритетов. Наверное нет ничего плохого, когда основной целью в жизни являются деньги. И человек свою успешность измеряет именно деньгами и тем, что он смог дать близким людям. Хотя лично мне искренне жаль таких людей. На мой вкус их жизнь неполноценна. Гораздо больше уважения у меня лично вызывают люди, которые со стороны могут казаться сумасшедшими. Живут в своем собственном мире, зачастую весьма бедно, но счастливы своим делом жизни и не важно собирание это марок или боление за футбольную команду. Если человек счастлив, зачем навязывать ему мысль, что он не мужик и не может близким дать хороший уровень жизни. Для "Перельмана", вполне возможно жалко выглядят люди всю жизнь занимающиеся накопительством, для которых смысл жизни - материальные ценности. В общем главное - не быть категоричным в этом вопросе. Сантехник-лох, миллионер - очень крут. В реальности очень часто может быть совсем наоборот. А спрашивать людей кем бы вы хотели быть, миллионером или сантехником совсем не объективно. А что если сантехник гораздо счастливее миллионера?

+262

-

Я не буду писать ничего в твоем блоге, за исключением постов, которые касаются лично меня. Это сообщение вынужден прокомментировать. 1. Я не знаю откуда такие проблемы с логикой, но где ты нашел оскорбления в моем посте? Ты призвал людей к дискуссии, я написал свое мнение по данному вопросу НИ КОИМ БОКОМ к тебе не относящееся. Да, мне действительно жаль людей, которые живут в этом мире только для накопления. Если ты отнес себя к этой группе - твои личные проблемы, и оскорбил ты себя сам. Еще раз повторю, я написал абсолютно мирный пост с личным мнением. Твоя реакция на него-это какой-то дабл фэйспалм. 2. По поводу ситуации с ДС Вася. На эту тему уже столько было сказано, что снова повторять не вижу смысла. У нас с Васей прекрасные отношение, все деньги я давно вернул. А то, что ты ни с того ни с сего ввернул это в свой пост, я могу назвать только очень нехорошим словом. Но учитывая твою реакцию на совсем безобидный пост, придется не давать оценок, сам все понимаешь наверняка. Последнее... Все мы не без греха, я делал ошибки в своей жизни и дорого платил за них. И хоть в ситуации с моими долгами роль форс-мажора была очень велика, ответственности с себя никогда не снимал. И научился еще не судить людей, быть толерантнее, чего и тебе желаю. Очень извиняюсь, что мой мирный ( как мне казалось) пост привел снова к какому-то срачу, я очень не люблю этого и стараюсь избегать конфликтный ситуаций. Всем мир.

+241

-

157 друзей Сарекела Эта история удивительна тем, насколько экстраординарными могут быть определенные, так так уж очевидные изменения в правилах игр. Или иными словами, стоит помнить каждому - работает - не трогай. В далеком 2005м году гостил я у моего приятеля в Минске и зашел поиграть немного в блекджек, дело хорошее, интересное. И вот играя в блекджек в казино “Белая вежа” я заметил табличку на столе, о том, что со следующей недели один раз в неделю, на три часа в день будет введено изменение в правилах, заключающееся в том, что 22 очка у игрока оплачиваются так, как будто он выиграл (не проверяя дилера на блекджек). Я почувстсовал, что это интересное нововведение может быть интересным и дрожа от предвкушения открыл SBA и поставил его там. Какого же было мое удивление, когда я увидел там 4% если мне не изменяет память по базовой стратегии. Далее события развивались совершенно с космической скоростью - по прибытию домой мы собрали собрание нашей команды, прикинули что да как и решили выделить на это мероприятие что-то около 40к долларов, ибо каждый кто играл в блекджек понимает что такое поиграть 3 часа в +4% поставив все боксы по максималке. Однако, мне нужна была помощь со стратегией, так как очевидно что надо всегда брать на 12 и некоторые другие вещи, но может быть надо делть что-то еще. Кто мог бы мне помочь? И я позвонил Гарри Балди, на что он в ответ на просьбу о помощи со стратегией сказал что-то вроде “Хммм. и ты уже знаешь? ну приедешь заходи вот по этому адресу”, что для меня было полнейшей загадкой. Приехав на следующий день, в день проведения этой акции и придя по нужному адресу я обнаружил квартиру полную адвантивных игроков. Взорвать бы ту квартиру, казино могли бы жить спокойно еще лет пять наверное. В общем там были все, кто играл в покер и блекджек и писали на форумах в те времена - Коровин, Гарри, Гриша и куча других звездных блекджековых имен. Я немного офигел, но как выяснилось информация об этой чудесной акции разошлась весьма широко в узких кругах и нам предстояло решить что же делать, так как очевидно было, что на всех раздачи денег не хватит. А попутно выяснилось, что при некоторых изменениях в базовой стратегии (дабл на 12, брать на 15 и 16 в куче случаев, еще какие-то даблы) перевес составлял 14% кажется. 14% в блекджеке это…. ну в общем такого мир еще не видел. Ну в общем мы решили, раз уж так вышло объединитсья в команду и поделить результат на всех. Такого банкролла тоже никто не видел, так как каждый привез тысяч по 5-10 всего получилась огромная куча денег, разных стран и достоинства (у меня была эта эпическая фотка, но потерялась) в сумме где-то тысяч на 100-150, но необходимости в которых даже и не было, так как проиграть даже $5000 играя с перевесом 14% крайне непросто. В общем была спланирована настоящая операция по захвату казино. Акция начиналась в 9 вечера, первая группа должна была придти в 6 вечера и захватить все столы блекджека, играя по минималке, чтобы к 9 вечера ни одного левого человека не было за столом, ибо место стоило довольно дорого. Группа захвата из самых элитных игроков должна была придти в 9 и занять все столы. Также была группа курьеров для передачи денег и пластика туда-сюда и группа связи и поддержки. Для огранизации работы в ближайшем кафе был организован штаб, от чего хозяева кафе чуть не сошли с ума, представьте сами весь процесс, люди с кучами денег, передают их друг другу, кто-то приходит, кто-то уходит.. В общем передать всю атмосферу непросто, я был в первой группе сидел и играл по минималке, забавная ситуация возникла один раз, когда в пустое казино вошла тусовка каких-то китайцев, мы перепугались, что это конкурирующая фирма и нам придется вызывать спецназ, но обошлось, это были любители рулетки ;) В общем час Х пробил, наступило 9 вечера и первые 22 очка были оплачены. По итогам акция продлилась 18 минут 40 секунд и была отменена запаниковавшим руководством, блеклистов как я помню никому не дали. Вообще писать про то мероприятие особенно и нечего, до чего все четко и умело было запланировано и исполнено, другое дело, что прибыли это принесло всего ничего, но было очень весело.

+231

-

-

Mercator, надеюсь, ты не против, если напишу здесь, т.к. тема подходящая.

Mercator, надеюсь, ты не против, если напишу здесь, т.к. тема подходящая.

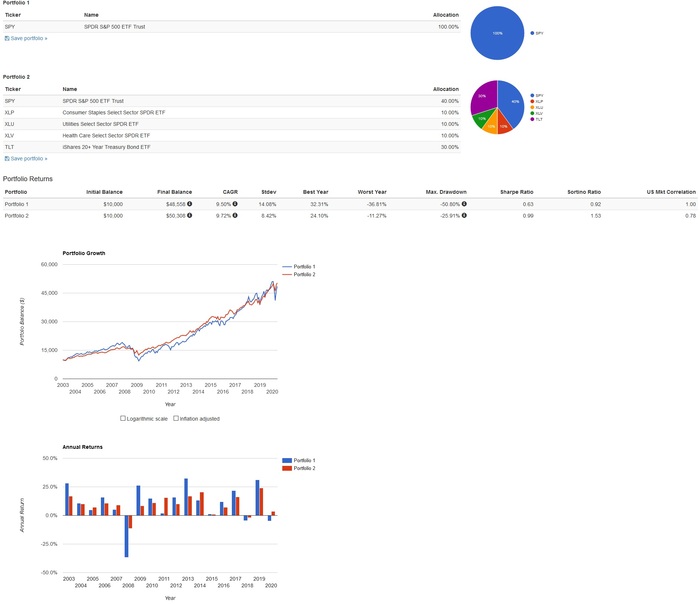

Можно ли заработать несколько больше рынка (СП500), при этом это не пускаясь во все тяжкие и не ища на жопу приключении в трэйдинге? Мне кажется, можно. Рассмотрим на примере простенького портфеля:

Собственно, что мы здесь видим по Portfolio 2: доходность чуть выше СП500 и это уже хорошо; лучший год у СП500 успешнее, но! кризисный 2008 для такого портфеля прошёл более чем в 3 раза спокойней: -11% против -36% по рынку; максимальная просадка в по СП500 вдвое превышает просадку по Portfolio 2, а это, знаете ли, огромная разница, смотреть как твой портфель сократился вдвое или на четверть; коэффициент Шарпа заметно лучше. Я не упомянул стандартное отклонение, этот параметр мне кажется самым важным, т.к. показывает насколько эквити Portfolio 2 плавнее рынка.

В двух словах об инструментах, входящих в Portfolio 2: сам SPY (не VOO, т.к. по нему история меньше); 3 низковолатильных etf на потребительские товары, коммунальщиков США и сектор здравоохранения; и 20-ти летние трэжэрис, которые эффективно компенсируют резкие падения на фондовом рынке. Всё это весьма неплохо уравновешивает портфель, поэтому и риски снижаются, а доходность даже чуть увеличивается.

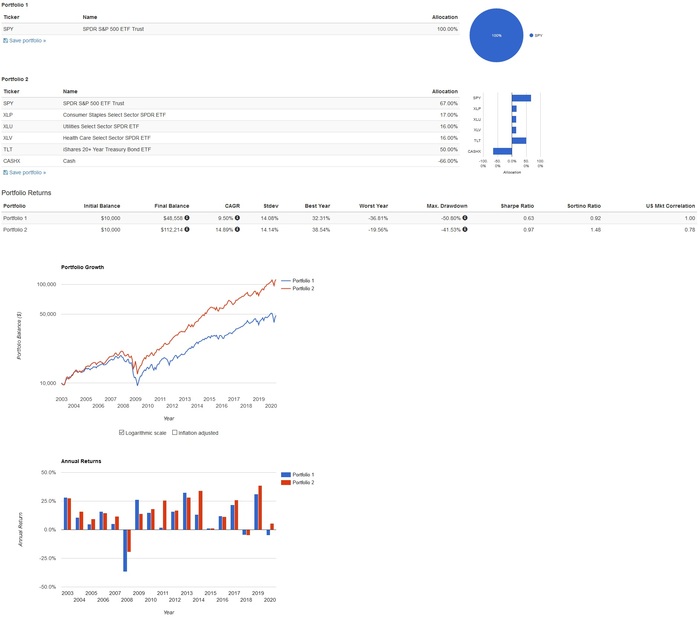

Но начал я с того, что можно заработать больше, при том же риске, что и по СП500. Попробуем выровнять Portfolio 2 и СП500 по стандартному отклонению:

И тут мы уже получаем доходность заметно выше рыночной, лучший год прибыльнее, худший год почти вдвое лучше, максимальная просадка ниже. Надо понимать, что в этом варианте портфеля мы воспользовались небольшим плечом, за которое будем платить примерно 1,5% в год, итого получается с 2003 года средняя доходность по Portfolio 2 13,4% против 9,5% по рынку. Выше ли здесь риски? Ну тут судите сами, у кого вероятность уйти в пике выше: у потребительских товаров, коммунальщиков США, сектора здравоохранения или, к примеру, финансового сектора или условного Боинга.

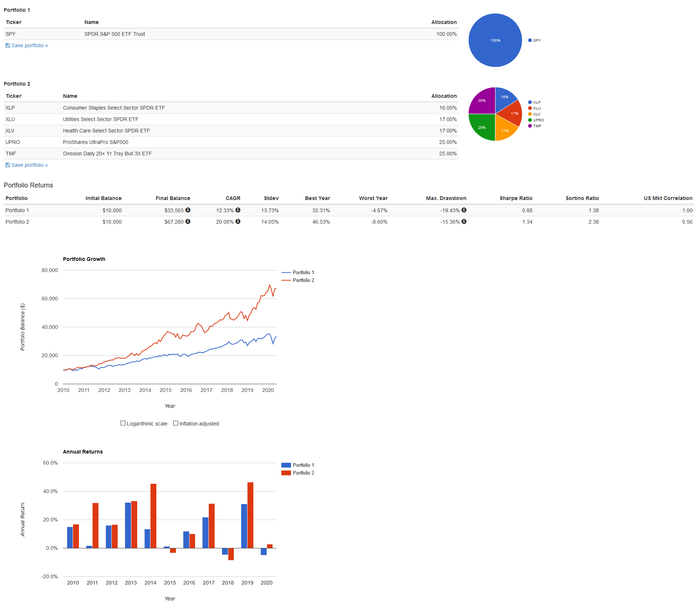

Ну и на закуску ещё один портфель с доходностью 20% с 2010 года (более ранней истории нет, но смоделировать можете сами, т.к. инструменты понятны и известны) и стандартным отклонением, как у СП500:

Здесь использованы Leveraged ETF UPRO и TMF, по сути это 3х SPY и TLT соответственно. Каждый из них обойдётся покупателю в 1% в год. В них 50% от вложенного капитала, значит итоговая доходность 19,58%.

Я это всё к тому, что можно быть весьма консервативным инвестором и искать возможности хотя бы немного обыграть рынок. Где-то подумать, что-то посчитать. Например, выяснить а как влияет ребалансировка портфеля, опирающаяся на текущую волатильность и т.д. Если у вас в управлении не десятки и сотни миллионов долларов, ликвидности на фондовом рынке США наверняка хватит.

-

У африканских детей появился ещё один шанс.

У африканских детей появился ещё один шанс. -

Cobal't, если коротко то ты заблуждаешься, твои выводы ошибочны с самого начала. Ну и все что ты написал тоже ошибочно. Пожалуйста, перечитай этот колодец с начала года, и топик про инвестиции тут же. Миллион раз уже давали этот совет.

Cobal't, если коротко то ты заблуждаешься, твои выводы ошибочны с самого начала. Ну и все что ты написал тоже ошибочно. Пожалуйста, перечитай этот колодец с начала года, и топик про инвестиции тут же. Миллион раз уже давали этот совет.

Ты наступил на те же грабли, что и наверно все, когда начинали разбираться. Не существует портфеля, который обыграет СнП 500. Точнее он наверняка где-то есть, но никто не знает его. Иначе все бы были в нем, а про СнП забыли.

Ты оперируешь ретроспективными данными. То есть судишь о прошлом имея полную информацию, и просто подбираешь цифры - точку входа и тикеры. Я могу собрать портфель который даст х100 по сравнению с СнП и что? Покажет ли он такую же доходность в будущем? Нет и еще раз нет. Потому что будущего никто не знает. Прошлые результаты не гарантируют такого же в будущем. -

Cobal't, увы, но грааля нет, выше ответили правильно.

Cobal't, увы, но грааля нет, выше ответили правильно.

Но я могу и ошибаться, так как доказательств не существует.

По традиции, предлагаю пари.

Только уточню, что так как спорим мы на виртуальные деньги, то плечо нам не требуется. Зачем платить за плечо (пусть даже и 1%), если можно взять сколько угодно виртуальных шашек бесплатно. -

А почему именно СнП500, а не СнП300 например или СнП1000.

Может были уже просчеты указывающие, что именно 500 лучше чем другое кол-во. -

beermix @ 23.6.2020

А почему именно СнП500, а не СнП300 например или СнП1000.

Может были уже просчеты указывающие, что именно 500 лучше чем другое кол-во.

500 не лучше и не хуже 300 или 1000 с точки зрения ожидаемой доходности. 500 взято просто как ориентир. Надо же было какое-то число взять, вот взяли 500. Эти акции покрывают 80% капитализации американского рынка (примерно). -

Сорри, что влез со своими измышлениями, не дочитав полностью тему. Как раз сейчас в районе начала спора с Рыцарем.

-

3voluti0n @ 22.6.2020

Я могу собрать портфель который даст х100 по сравнению с СнП и что? Покажет ли он такую же доходность в будущем? Нет и еще раз нет. Потому что будущего никто не знает. Прошлые результаты не гарантируют такого же в будущем.

Самопротиворечие какое-то

Кстати про снп500 и как его обогнать. Вот интересно, а как поведет себя портфель из тех же 500 акции, но составленный не по приципу снп500, т.е. вес акции в индексе пропорционален ее капитализации, а по принципу -доля каждой акции в портфеле=1/500 портфеля? -

Всем привет!

Прочитал данный блог по инвестициям с 203 страницы. Спасибо Mercator'у и всем участникам дискуссий за эти ценные знания и информацию по инвестициям.

После прочитанного решил вложиться в VOO. Но есть небольшая проблема, что деньги лежат на скрилле. Имеется 50к от покера, они никак не декларированы.

Собственно, вопросы у меня по налогам и способам перевода средств на ИБ. Прочитав блог, выделил 2 варианта:

1)Через Тинькофф. В этом случае возникает вопрос: как лучше перевести всю сумму со скрилла, чтобы не возникло вопросов у банка и налоговой? Подозреваю, что нужно какими-то частями, не превышающими 600к рублей? Но тогда какие должны быть интервалы между транзакциями? Просто если банк заморозит счет, как потом объяснять откуда у меня эти средства.

Также есть вопрос по поводу уведомления налоговой о счете в ИБ. Лучше сразу уведомить налоговую об открытии счета, платить 3% за дивиденды и каждый год отчитываться о движении средств? В этой статье от Тинькофф сказано, что если не уведомлять налоговую об открытом счете у иностранного брокера, то при обнаружении будет штраф до 3000 рублей. Но помимо этого еще ведь будет штраф 75-100% от суммы на незадекларированном счете со сроком давности 2 года, я правильно понимаю?

2)Через Paysera. Завести счет в литовском банке Paysera, карточку заказать через посредника, со скрилла проблем перевести думаю не будет. Счет в банке и ИБ не декларировать. Так как Литва не обменивается налоговой информацией с Россией, то деньги с Paysera не переводить на счет в российском банке и наоборот тоже, чтобы о нем не было известно.

Как мне кажется, 2 вариант более привлекательный, но может быть я что-то не учел или в чем-то не прав? И что будет, если Литва возобновит налоговый обмен с Россией, как поступать в этом случае? Этот обмен начнется с момента возобновления, или за предыдущие года также поступит информация? Будет ли в этом случае учитываться срок давности 2 года на штраф 75-100%? -

Telepath, случайно по второму вопросу, информации по Украине нету у кого то?

Telepath, случайно по второму вопросу, информации по Украине нету у кого то?

В гугле нашёл, что почти все иностранные банки передают инфу , но списка стран нету

Может кто подсказать, лучший способ депозита на ib, для украинцев ? -

Нашел ETF - VUG. По первому взгляду выносит Снп500 на дистанции существования )

Кто нибудь может сказать в чем тут собака может быть зарыта?

https://etfdb.com/etf/VUG/#etf-ticker-profile - вот ссылка на сам ETF

Если я правильно понял, то при составлении этого ETF берутся компании, которые мало дивов выплачивают, но ориентированы на рост самого бизнеса и на рост рыночной стоимости

П.с. Mercator, этот ETF можно использовать в твоем пари? :) -

Leopold1989, ты серьезно? пролистай на 9 постов назад до сообщения от Cobal't и получишь ответ.

-

3voluti0n @ 7.7.2020

Leopold1989, ты серьезно? пролистай на 9 постов назад до сообщения от Cobal't и получишь ответ.

я серьезно. Одно дело ретроспективно собрать солянку в портфель и выиграть снп500 или зная исторические данные брать самые клевые инструменты для известного рынка, другое дело открыть входящий в 10 по количеству денег ETF, который по сути на всей своей истории, включая 2008 год, обгонял снп 500 или шел с ним на равных ( притом состоящий по большей части из тех же самых компаний). -

Leopold1989, обгонял всю свою историю это сколько, последние 10 лет? Какая разница из чего ретроспективно собирать портфель, это все равно ничего не дает. Давай я возьму всего одну акцию, Амазон, и подставлю в твою цитату, получится:

Одно дело ретроспективно собрать солянку в портфель и выиграть снп500 или зная исторические данные брать самые клевые инструменты для известного рынка, другое дело взять компанию Амазон входящую в 10 по количеству денег, которая по сути на всей своей истории, включая 2008 год, обгоняла снп 500 или шел с ним на равных

Погнали вкладываться в Амазон? Ведь если бы мы вложили 10к в 2005 году, сейчас бы имели 622к против 47к в индексе S&P 500. Изи мани. Или нет? -

Подскажите, как ib реагирует на выводы средств на банковские счета стран, с которых не было основного пополнения ?

Например, я пополню через swift с Украины приват, а вывести через время на польский банк , проблем не будет ?

Насколько легко ib расстаётся с деньгами ?)

Читал на форумах, что при вводе средств с одного банковского счёта, они с проблемами выводят на другие банки, тем более, если они находятся в странах, где не проживает пользователь. Или это фейк? -

burigat, выводит без проблем. вывожу и на тинькоф ру и на тайскую карту. в какой- то момент запросили типо че это вы столько заводили, а потом выводите, то в ру то в тай . Я четко ответил как есть, приложил доки с визами и типо дети учатся, думаю можно договор какой левый на аренду жилья.

burigat, выводит без проблем. вывожу и на тинькоф ру и на тайскую карту. в какой- то момент запросили типо че это вы столько заводили, а потом выводите, то в ру то в тай . Я четко ответил как есть, приложил доки с визами и типо дети учатся, думаю можно договор какой левый на аренду жилья.

Кстати, запросили когда стал заходить находясь в Бразилии с бразильского айпи. На бразильский счет еще не выводил.

Для схематозников ИБ очень крутой вариант миграции капитала.

Деньги всегда приходят на след день. Для них самое главное, чтобы владелец счета выводил себе на счет. -

Telepath, про тинькоф. Заведи блэк карту с вип менеджером. И потом загрузи его вопросами. Типо вот у меня на скрилле столько то денег лежит, как мне грамотно на мой счет в вашем банке сделать переводы, чтобы вы меня за террориста не посчитали)

но а так от себя скажу: что ты думаешь в правильном направлении , дроби платежи. Сделаешь за неделю. Аналогично лучше сделать и в сторону ИБ.

Когда со скрилла деньги приходят как там все отображается в платежке? если там указано что деньги приходят с твоего личного счета, то все изи. Про налоги лучше взять консультацию у околоналогового юрика или инвестиционного консультанта. Ну чтобы подсказали как работает система и как ее в теории можно эксплойтить. Дальше уже самому принимать решение. В России же как : лучше сидеть тихо и не высовываться))) а тут ты хочешь идти и все им рассказывать и показывать, в налоговой таких сладких и ждут.

Второй вариант тоже хороший. Про налоговую попроще относись. Ей не интересны физики с 50к дол. -

Ну на счет налогов хз, конечно от сумм зависит, но если в год от 50к зелени выводить и не платить, то могут за задницу через несколько лет взять и влупить особо крупный размер,в республике Беларусь тоже когда-то не парились с выводом.Да и с ИБ как бы все знакомые платят налоги раз в год,не знаю трейдеров с крупными суммами, которые не платили бы с дивов и с операций налоги в своих странах.

-

Ещё в копилку эффективного рынка )

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Какую часть банкролла ты бы был готов поставить на число в рулетку с измененными правилами - отдачей 1/45, а не 1/36? Наверное не весь, ведь это означало бы потерю банкролла в 97% случаев. Вот поэтому если бы можно было играть в такую рулетку ты бы крутил не весь банкролл, а ставил бы по 0.5% банкролла, уменьшая диспу. В инвестировании/трейдинге/покере и так далее так и работает, как мне видится.