| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Цитата (Margot @ 29.11.21)

поэтому гипотеза: на больших отрезках времени к примеру год каждый рост чуть замедляет ожидание роста, каждое падение, повышает ожидание роста

Хорошая гипотеза. Проверялась одной из первых. Автокорреляция равна -0,02. Читай отсутствует.

Но если сравнивать не матожидание а дисперсию. То там корреляция 0,62. Читай сильная. -

Цитата (Mercator @ 29.11.21)

Возможно, я не совсем доходчиво изложил. -10% (округленно до 1 п.п.) было 1 раз, а -1% — 4112 раз. Вопрос не в том, с одинаковой ли вероятностью завтра будет -10% и -1%. Ессно, не с одинаковой. Вопрос в том, можно ли утверждать, что вероятность того, что завтра будет именно -10% в 4112 раз меньше, чем -1%.

Mercator, привет!

Ты знаешь, так намного понятнее, да. Думаю с хорошей степенью уверенности можно сказать, что да - так утверждать можно. Хотя бы не точно в 4112, но в этом диапазоне. Выборка в 24К случаев уже довольно большая, чтобы можно было видеть "среднее распределение". Условно говоря, за не имением "шара судьбы", это лучшее, что есть. Вряд ли ты сильно ошибешься, если будешь следующие 10-20-30 лет ставить на исходы "в пределах 1%" и на исходы "более 10%" с озвученными тобою выше вероятностями и соответствующими кэфами.

Математические выкладки привести не готов, просто стараюсь рассуждать логично.

С другой стороны, по моим субъективным ощущениям, в последние 30 лет волатильность рынка выше, чем в предыдущие 50 (до этих 30ти). Думаю это можно проверить. Т.е. реальное фактическое соотношение исходов в будущем вероятно будет все таки не в 4К раз, а поменьше (это субъективное мнение).

-

Цитата (Mercator @ 29.11.21)

А почему если бы мы точно знали распределение, мы бы стали миллиардерами? Я точно знаю распределение вероятностей при броске кубика. 1/6 на каждый исход. Сходил, проверил банковский счет, вернулся расстроенный.

Потому что про бросок кубика знают все. А изменение цены акций не знает никто. Если мы будем знать точное распределение, то мы сможем нажить на всех отклонений рынка от идеала. Коих миллиард и маленькая тележка.* Если это распределение будет известно всем, то понятное дело ничего мы не заработаем уже.

*Теория идеального рынка говорит не о том, что мы идеально предсказываем распределение курса акции. А о том, что нельзя сделать предсказаний лучше имея открытую информацию.

-

Мне кажется ты имеешь просто 24550 чисел, почти никак не связанных между собой. Причем чем дальше расстояние по времени между этими числами, тем меньше их связь.

Берем кубик. У него вероятность выпадения "1" одинакова и в 2021г и в 1950г.

А тут,

во-первых "+1%" при базе 50$ (последнем значении VOO к которому прибавим 1%), совсем не то же самое что "+1%" при базе 500$. Там значение индекса изменилось на 0,5$, а тут на 5$. Может надо считать важным не изменение индекса за сутки в %%, а изменение на ХХ$.

во-вторых изменение +1$ в 1950г и +1$ в 2021г, тоже совсем разные числа. Тут вступает в силу инфляция и т.д.

Доллар в 1950г и 2021г, это совсем не одинаковые доллары.

Вот и получается, что мы имеем просто большую выборку чисел, но это просто набор чисел. Их нельзя считать числами про одно и тоже. Хотя название объекта изучения VOO одинаково, но VOO сейчас и 80 лет назад, это не одно и тоже. Другие цены, другие виды деятельности, все другое.

Мы совсем разных слонов меряем линейкой.

PS. Точней даже не меряем, а взвешиваем.

Оба слона сейчас и 80 лет назад, имели разный вес каждый день. Они кушали, какали и их вес постоянно менялся.

Но 80 лет назад слону было 15 лет, он был молод кушал/какал и набирал вес. И изменение на 1кг, или +1% веса тогда, и сейчас (когда слону уже 95 лет) это вообще-то разные числа.

Конечно, слон не совсем подходит для отражения VOO, вес слона может застабилизироваться после 20 лет. Но предположим мы имеет слона который может жить бесконечно долго и расти тоже бесконечно долго.

-

Цитата (Mercator @ 29.11.21)

Мы хотим спрогнозировать процент, на который изменится снп500 завтра.

Игорь, ты реально удивляешь.

С одной стороны ты утверждаешь, что невозможно, покупая и продавая какие-то акции, достоверно обогнать СнП, потому что "будущее предугадать невозможно"

С другой стороны, пытаешься спрогнозировать завтрашнее значение СнП

В твоей математической модели , когда известно значение индекса в сто тысяч предыдущих дней, значение СнП по сути ничем не отличается от котировки какой-то акции

Если возможно более или менее достоверно предсказать завтрашнее значение СнП => Возможно достоверно предсказать завтрашнее значение любой акции => Возможно найти такую акцию, чей завтрашний достоверный рост будет выше завтрашнего достоверного роста СнП=>.покупаем эту акцию => ребалансируем ежедневно при необходимости, выбирая акцию, чей завтрашний достоверный рост максимален => круто обгоняем СнП

Я очень не математик-теоретик. но кажется, что ты серьезно противоречишь сам себе во взглядах на предсказание котировок будущего

-

Jak, Получается мы можем взвешивать слонов только в ситуации когда возраст, условия питания итп близки. Т.е. чтобы взвешивать индексы, нам нужны 100500 близких условий в экономическом и политическом поле. Т.е. мы должны иметь одинаковый тренд в экономике и политике. Как это делать хз.

-

Julio, аналогия с кубиком. Нужно предугать не сторону на которую он упадет, а набор вероятностей+значений, тоесть 1/6 -1, 1/6 -2 и тд.

-

Меркатор: Я бросил монету 24550 раз, орел выпал 12200 раз, остальное - решка. Подскажите, можно ли утверждать, что и в будущем орел выпадет примерно в половине случаев?

Хулио: Ты сам себе противоречишь, ведь ты же говоришь, что предсказывать нельзя.

-------------

Просьба этот пост не комментировать.

-

Цитата (Jak @ 30.11.21)

Вот и получается, что мы имеем просто большую выборку чисел, но это просто набор чисел. Их нельзя считать числами про одно и тоже.

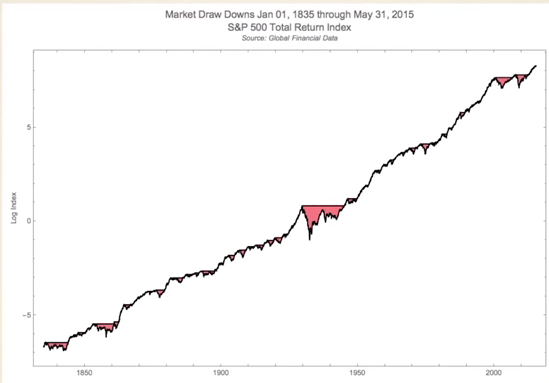

Вот логарифмический график движения акций США за 180 лет (с реинвестицией дивидендов). У меня нет ни малейшего сомнения, что акции и дальше будут расти. Поэтому я категорически не согласен, что данные прошлого - это просто набор чисел, из которых мы не можем получить вообще никакой информации.

Вопрос не в том, значат ли эти числа хоть что-то. В том, что они что-то значат, у меня сомнений нет.

Вопрос в том, что именно они значат и какова корреляция прошлого с будущим.

Как видно на этом графике, корреляция есть. Можно взять любой отрезок, экстраполировать его и получить вполне похожую на реальность линию. Чем длиннее мы возьмем отрезок, тем точнее он предскажет оставшуюся часть графика. Это УЖЕ произошло, тут не о чем дискутировать. Отклонения будут только из-за недостаточной выборки. Научный метод подразумевает статистически значимую выборку, поэтому я беру за основу 94 года, а не меньше. Беру 94 года именно подряд, что тоже методологически важно.

Я не знаю, чем 2021 год должен отличаться от всех предыдущих, чтобы этот график с сегодняшнего дня принял какую-то радикально другую форму и следовал ей всегда в будущем.

Поэтому мой вопрос только о том, нужно ли при экстраполяции графика на 2022-2070 присвоить веса каким-то отдельным значениям на прошлом графике, или оставить их (значения) равновесными.

-

Цитата (Mercator @ 30.11.21)

Я не знаю, чем 2021 год должен отличаться от всех предыдущих, чтобы этот график с сегодняшнего дня принял какую-то радикально другую форму и следовал ей всегда в будущем.

Предположительно будет отличаться тем, что будет расти ещё быстрее.

Обоснование кратко: прогресс не стоит на месте и экономика вместе с ним.

-

Цитата (Margot @ 29.11.21)

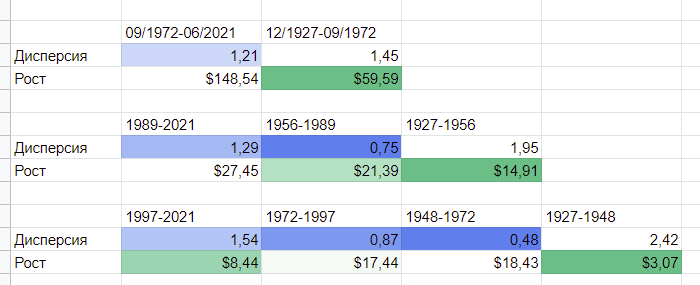

можно нарезать числа

по временным отрезкам:

а) на две равные части

б) на три равные части

в) на четыре равные части

И в каждом случае посмотреть насколько предыдущие части могли покрывать возможные колебания последующих, и что менялось.

Раскрасил результаты в градиент для наглядности. Как видим, статистически значимых тектонических сдвигов ни по дисперсии, ни по росту не наблюдается, к сожалению. Полный разнобой.

Но спасибо еще раз за идею.

-

Пояснение к предыдущему посту.

"Дисперсия" - волатильность за указанный период. Выражена в неких одинаковых попугаях для удобства восприятия.

"Рост" - стоимость $1 к концу указанного периода, если его вложить в снп500 в начале периода.

Теперь что мы видим.

Первое деление (пополам). 1927-1972 и 1972-2021. Дисперсия уменьшилась (1,45 ->1.21), отлично. Рост увеличился (59 ->148). Еще лучше. Попробуем разбиться теперь на 3 части, чтобы проверить, насколько это не случайно.

Второе деление (на трети). 1927-1956 и 1956-1989. Рост увеличился, диспа сократилась. Пока полное совпадение с первым делением. 1989-2021. Диспа внезапно снова стала расти. Рост всё так же увеличивается. Так, с дисперсией закончили, тут рандом. Но может, раз два раза из трёх совпали по росту, то тенденция найдена? Для этого делаем следующее деление.

Третье деление (на четверти). С диспой уже всё ясно. То сокращается, то увеличивается, чистый рандом. Нас интересует рост. И тут нас постигает облом. Наша версия о том, что рост увеличивается, провалилась, т.к. он только один раз из трёх (1927-1948 -> 1948-1972) увеличивался, а в остальных двух - падал. Значит, и тут рандом.

Выводы.

1. Значения и роста и дисперсии на всём 94-летнем отрезке одного порядка.

2. Ни в изменениях диспы, ни в изменениях скорости роста тенденций не обнаружено.

-

1) С постом Jak совсем не согласен.

Уверен, что брать процент дневного колебания гораздо правильнее, чем долларовое выражение.

Да и обесценивание доллара тут вряд ли как то реально учесть.

А вот процент прироста капитала во все времена показателен, поэтому Меркатор считаю правильно ориентируется исключительно на дневное процентное отклонение

2) Игорь, твоя промежуточная оценка, что возможно правильно держать 95% в Упро - выглядит неадекватной.

Такая оценка возможно возникла потому, что в исторических данных нет провала, после которого Юпро бы обнулился.

Только в случае симуляции игры без обнуления, но с учётом того, что рынок растущий - оценка того, что надо 100% держать в Упро - становится адекватной

Пусть человек, который тебе пишет, проверит этот момент в коде.

То есть в будущем в проге надо обязательно закладывать какой то процент обнуления.

Как его посчитать на основании предыдущих выбросов диспы - наверное не совсем тривиальная задача, но почти уверен, что подобные формулы есть

-

Цитата (Gump @ 30.11.21)

2) Игорь, твоя промежуточная оценка, что возможно правильно держать 95% в Упро - выглядит неадекватной.

Такая оценка возможно возникла потому, что в исторических данных нет провала, после которого Юпро бы обнулился.

Это смотря для каких вводных и смотря какую цель мы преследуем.

Бифф на данный момент имеет цель показать максимальный ожидаемый рост капитала при заданном риске разорения.

Условный пример. У тебя есть деньги на 100 жизней вперед. Даже если УПРО обнулится, ты не разоришься, зато при 95% упро/воо твой ожидаемый рост капитала будет гораздо выше, чем при более консервативном соотношении.

Риск обнуления УПРО учтен в Биффе. Правда, он учтен немного не так, как ты сказал, но на горизонте инвестирования более 6000 дней нет такого соотношения параметров, которое бы дало 100/0. Будет максимум 99/1.

-

Бен Феликс, которого тут многие (включая меня) регулярно упоминают, цитировал несколько мат. работ по финансам, в которых математически даже с учетом совсем ненулевого риска разорения в 20-30-40 лет разумно иметь какую-то форму плечей, вплоть до х2-х3.

Как по мне, бОльшая проблема здесь не риск разорения, а то, что после него нужно иметь железную волю продолжить делать то же самое.

То есть — копит себе человек 10-15 лет, вкладывает всё в юпро, и тут раз — и 0 на счету. И 10-15 лет усилий насмарку. И вот после этого нужно иметь невероятное самообладание не разочароваться в инвестициях, накопительстве, плечах и всём этом.

Так что предположу, что математически там и с ненулевым риском разорения держать 99% в юпро правдоподобно при наличии сопутствующих факторов (длинный горизонт, ценный человеческий капитал).

А вот с психологической — это жесть, мне кажется.

-

areanu, дык на то мы и покеристы, чтобы годами яйца отращивать.

А так, бесспорно ты прав. Смотреть, как твой БР упал вчетверо за месяц (привет, март 2020), это не для слабых духом.

-

гипотезы на опровержения:

а) полное обнуление невозможно (по техническим причинам) потому что биржи стопают или откатывают когда обвалы уже очевидны:

точно не помню, но вроде были ситуации полных обвалов (которые ретроспективно кажутся очевидными), но при этом все равно крах растягивался на 2-3 дня или даже недели.

так ли это?

здесь наверное лучше справятся кто хорошо знают историю бирж и механику их работы? (там есть какие-то мощные сдерживающие панику механизмы)?

б) полное обнуление невозможно по экономическим причинам. какое в принципе рациональное событие должно случится, чтобы СНП упал относительно доллара больше чем на 33.4% за день? (как можно смоделировать такую ситуацию)

как может за один день кучу всего попадать больше чем на 50% (чтобы в среднем было на 33,(3)%)?

СИЛЬНО подорожает доллар? таково точно не может быть.

Блокчеиновые децентрализованные системы DAO захватят в обход крупных корпораций мир? таково точно не может быть.

Что ещё? Введению санкций против крупных корпораций, вроде повышенного налога со стороны США, но история Трампа показала, что даже если власть захватит какой-нибудь наоборот отпетый пананархист он все равно не сможет разломать институты.

Мировая война и ядерные взрывы на воллстрит? Но тогда и доллары/фиатные деньги не нужны и вопрос скорее в диверсификацию в патроны, алкоголь и сигареты =). Только если случится МОЩНЫЕ "гео") катастрофы в США, но тогда мы окажемся во вселенной Хазина и других Стариковых, а тут простите, если выбирать религии я скорее поверю в Нарнию, летающие чайники и невидимых домашних драконов. Если бы речь шла о конкретной акции крупной компании, то можно было бы представить какой-то заговор маркетмейкеров, чтобы забрать позицию, но манипуляции с СНП представить невозможно, столько денег нет или в тайне не соберешь. К примеру если какая-то крупная частная компания внезапно создаст супер-нужный товар или услугу, которую будет продавать за доллары очень дорого от 100 миллионов но ограниченным тиражом, но тоже нет, так как рынок, регуляторы и инструменты подстроятся.

другое дело, что если международная экономика в целом децентрируется и деньгам будет выгодно переливаться из относительно переоцененной США в другие стороны, то с плечом будет больнее чем без плеча, но это уже не про обнуление, а про риски и никто не мешает придумать маркеры для таких ситуаций, когда полить в другие стороны выгодней

-

Margot, этому моменту (суточное падение на 33,4%) придается неоправданно большое значение.

Ответ на вопрос, возможно ли такое в принципе, не особо важен. Сейчас поясню, почему.

Какова наша конечная цель? Чтобы капитал не закончился при нашей жизни. Всё имеет свою вероятность, поэтому и нам надо объявить приемлемую вероятность разорения. Допустим, нас устраивает 1%. Это значит, что из 100 инвесторов, действующих по нашей стратегии, но стартовавших в разные годы 99 умрут при деньгах, а 1 разорится.

Для достижения нашей цели мы будем инвестировать в воо и упро в определенном соотношении (которое к тому же будет часто меняться на протяжении срока инвестирования в зависимости от котировок, от наших расходов и от остатка жизни). Риск полного разорения включает в себя вероятность полного обнуления упро. В нашем портфеле доля упро УЖЕ чуть меньше, чем если бы мы достоверно знали, что оно вечно. А на сколько конкретно меньше - это и будет считать Бифф.

То есть мы исходим из всех возможных сценариев (в том числе и сценария обнуления упро) и балансируем портфель так, чтобы 99 человек из 100 не разорились. Ну а 1 разорится, куда ж без этого, мы сами выбрали себе такой процент риска. И скорее всего этот несчастный как раз налетит на обнуление упро.

Теперь собственно о вероятности наступления такого события. Упро может сгинуть по двум причинам. Либо провайдер ProShares сбежит с деньгами, либо случится дневное падение на 33,4%. Нам остается только рассчитать вероятности каждого события и вставить их в расчеты Биффа.

Вероятность кидка ПроШарес оценивается мной в 1/50000 в торговый день. Моя оценка субъективна, но она примерно совпадает с экспертной оценкой из доклада, который тут давал Хулио.

Вероятность падения на 33,4% за день принята за 0. Такого никогда в истории не было (за 200+ лет). Даже близко ничего подобного не было, худший день -20%, а вероятность еще сильнее упасть снижается экспоненциально. Давать положительную вероятность тому, чего не случалось, методологически неверно. Но пусть какую-то положительную вероятность всё же дать надо. С учетом истории, пусть будет 1/200000 в день. Как это повлияет на стратегию инвестирования? Практически никак. И на вероятность разориться тоже.

-

Пара забавных фактов вам в ленту.

Если бы VOO и UPRO существовали уже 100 лет назад с теми же комиссионными расходами, как и сейчас.

1. За 94 года VOO вырос бы в 8650 раз, а UPRO в 310 000 раз (с реинвестицией дивидендов, но без учета инфляции).

2. Несмотря на факт№1, если 19 сентября 1929 года два инвестора вложили бы по одинаковой сумме один в VOO, а другой в UPRO, то в результате падения рынка, начавшегося на следующий день, второй инвестор сравнялся бы по прибыли с первым только через 55 лет, по пути ловя даунстрик на 99,7%!

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Получается, последние числа надо сравнить со средними и если они окжутся выше, то присвоить им коэфф ниже единицы, а если ниже, то наоборот.

Есть ли идеи, какой именно период брать и какие веса присваивать значениям?

Мы говорим про достаточную для прогноза точность. Конкретный порядок не назову. Смысл прогноза - создание портфеля из VOO и UPRO. Там будет соотношение с точностью до 1 п.п. (типа 81/19, но не 81,4/18,6). Соответственно, и прогноз нужен с той точностью, чтобы 81/19 не превратилось в 82/18.

Идея хорошая. Благодарю.